Kryzysy niewypłacalności w skali państw i gospodarek to nic nowego. Dotychczas dotyczyły one głównie słabiej rozwiniętych gospodarek, obecnie zadłużenie dotknęło także krajów rozwiniętych. Skromne regulacje oddzielające państwo od sektora bankowego, bądź w postaci unii bankowej są kompromisową próbą rozwiązania, ale skazaną jednak na porażkę.

(infografika: DG/ CC BY-SA 401(K) 2013)

Dziś już możemy mówić o eksplozji długu, który w największych gospodarkach przekracza 100 proc. PKB. Chodzi o dług całkowity, zarówno sektora publicznego jak i prywatnego. Z dotychczasowych badań wynika – zwrócić tu trzeba zwłaszcza uwagę na pracę Carmen M. Reinhart, Vincenta R. Reinhart oraz Kennetha S. Rogoffa – że po kryzysie finansowym następuje zwiększone zadłużenie gospodarek, a po nim okres oddłużenia i zmniejszonego tempa rozwoju który trwa kilka lat.

Kryzys finansowy, a po nim obecny stan recesji w wielu gospodarkach rozwiniętych został wywołany narastaniem przez lata długu sektora prywatnego, któremu towarzyszył rosnący dług publiczny. W kryzysie duża część długu prywatnego została przekształcona w dług publiczny.

Sam kryzys finansowy, jakkolwiek największy od Wielkiego Kryzysu z 1929 r. nie tłumaczy jednak obecnej skali długu, która w stosunku do gospodarek rozwiniętych jest bezprecedensowa. To nie kryzys doprowadził skokowo dług Japonii do 230 proc., czy USA do 104 proc. PKB.

W rozwiniętych gospodarkach współczesnego kapitalizmu istnieje wbudowany zespół bodźców silnie zachęcających do zadłużania zarówno podmioty w sektorze prywatnym, jak i publicznym. To powoduje, że rozwój współczesnych gospodarek zależy od forsowania wielkości i dynamiki zadłużania.

Dla sektora prywatnego bodźcami takimi są:

– polityka banków centralnych sztucznie zaniżających podstawowe stopy procentowe w celi ułatwienia kredytu;

– wielkość sektora finansowego, too big to fail;

– rozpowszechnienie instrumentów finansowych-derywatów, które miały w założeniu zdywersyfikować i ograniczyć ryzyko, a które tylko zwiększyły skalę ryzyka i ułatwiły przeniesienie go poza bilanse instytucji finansowych (sekuratyzacja, ABS, LBS, CDS);

– nieodpowiedzialność agencji ratingowych i ich status zdejmujący ryzyko z inwestorów;

– zwiększony apetyt na ryzyko banków i menedżerów zaciągających długi przy braku odpowiedzialności za negatywne skutki nadmiernego kredytowania i zadłużenia;

– zmiana w kulturze zachodniej w ostatnich 40 latach; wytworzenie wśród konsumentów postawy „kup teraz, płać później” jako reguły kulturowej, co spowodowało ogromną skalę zadłużenia gospodarstw domowych

Dla sektora publicznego czynnikami pchającymi w kierunku zwiększania zadłużenia są:

– cykl polityczny, krótki horyzont decyzyjny polityków;

– rozpowszechnione oczekiwania zapewnienia przez państwo welfare state;

– zainteresowanie rządów ekspansją kapitału i kredytów ponieważ daje to lepszą koniunkturę i zwiększa wpływy podatkowe;

– rola papierów skarbowych gospodarek rozwiniętych jako „współczesnego złota” dla banków centralnych i instytucji finansowych – co daje łatwość emisji i plasowania długu publicznego na rynku, a jednocześnie sektor finansowy nakręca na nie popyt.

Część tych czynników istniała już wcześniej. Globalizacja rynków finansowych i zjawisko przerostu sektora finansowego we współczesnych gospodarkach niepomiernie zwiększyła siłę oddziaływania tych czynników i doprowadziła do obecnego stanu zadłużenia, który nie może być dalej kontynuowany ponieważ zagraża już bankructwem największych gospodarek i chaosem na rynkach.

Powstaje pytanie – czy istnieje jakiś jeden wspólny czynnik warunkujący istnienie i działanie tego zespołu bodźców do zwiększania zadłużenia. Wydaje się że jest nim współczesny monopol pieniądza papierowego (Fiat Money, czyli pieniądz czerpany z niczego, tzn. nie odpowiada żadnej realnej wartości). Współczesny pieniądz to głównie dług za łatwość jego kreacji. Współczesny pieniądz nie ma żadnej kotwicy ani pokrycia. Równocześnie istnienie banków centralnych zdejmuje ryzyko i odpowiedzialność z banków komercyjnych w kreacji pieniądza bankowego.

Wypracowane instrumenty kontroli kreacji pieniądza przez banki centralne okazały się za słabe (np. reguła Taylora, cel inflacyjny). Współczesny Fiat Money jest narzuconym odgórnie pieniądzem państwa i opiera się na zaufaniu do państwa. W sytuacji narosłego długu w gospodarce, bez względu na jego wielkość, państwo zawsze weźmie – formalnie – ostateczną odpowiedzialność za ten dług, choćby powstały głównie w sektorze prywatnym. Uznanie niewypłacalności (default) oznaczałoby bowiem upadek autorytetu państwa i sparaliżowanie obiegu pieniężnego.

W rezultacie cały sektor bankowy – a szerzej finansowy – stał się zrośnięty z aparatem państwowym i korzysta z nieograniczonego ubezpieczenia przez aparat państwowy.

Współczesny sektor finansowy ma otwartą książeczkę czekową w każdym rządzie a aparat państwowy i sektor bankowy są zrośnięte jak syjamscy bracia. W rezultacie rządy, niezależnie od już istniejących długów publicznych, zawsze muszą wziąć odpowiedzialność za długi sektora prywatnego. Tak się stało w wielu krajach po kryzysie (Irlandia, USA, Hiszpania, Wielka Brytania).

Reguła ta działa także w stosunkach między państwami. W globalizacji, w wyniku wzajemnych powiązań i przepływów pieniężnych wierzyciele gospodarki której grozi niewypłacalność, zmuszeni są do pomocy (bail-out) tej gospodarce ponieważ ogłoszenie niewypłacalności naruszałoby wiarygodność ich systemów pieniężnych (Grecja).

Współczesny pieniądz jest głownie długiem, a ciągłe tworzenie długu jest warunkiem dopływu pieniądza do gospodarki i nakręcania koniunktury. W okresie recesji i oddłużania gospodarki po kryzysie (deleveraging) okazało się, że jedynym środkiem pobudzania gospodarki i wyjścia z recesji np. w USA stała się ekspansja bazy monetarnej (quantitative easing). Przeciwna polityka oszczędności i redukcji długu (a la Bundesbank) okazuje się nie akceptowalna społecznie i np. w stosunku do Grecji przeciw-skuteczna.

Wynika z tego, że dopóki system bankowy – i kreacja pieniądza – będzie zrośnięta z państwem, kryzysy bankowe a następnie zadłużenia będą nieuniknione. Można powiedzieć – cały współczesny system pieniężny dotknięty jest nieusuwalną wadą.

Są dwa możliwe konsekwentne rozwiązani:

Pierwsze rozwiązanie to oderwanie kreacji pieniędzy od systemu bankowego. Logiczną konsekwencją istnienia przymusowego pieniądza państwowego byłoby powierzenie jego kreacji wyłącznie państwu. Tak było u zarania powstania Stanów Zjednoczonych, co do dziś ma odbicie w ich konstytucji. Już grupa ekonomistów z Chicago w latach 30 XX w. wysunęła taki postulat (państwo emitując dług publiczny nie musi się zadłużać w bankach, którym płaci potem procent) a ostatnio taki pomysł został zaprezentowany w jednym z opracowań MFW (The Chicago Plan Revisited).

Drugie rozwiązanie to powrót do pieniądza „z kotwicą”, a więc mającego własną wartość, a więc nie podlegającego dowolnej kreacji „z czystego powietrza” (on the thin air). Kotwicą może był złoto, ale są też możliwe inne rozwiązania. Najważniejsze to pozbawienie możliwości dowolnej kreacji pieniądza i długu przez banki i cały system finansowy, wspierany przez ubezpieczenie ze strony banków centralnych. Nie jest przypadkowe, że o takim rozwiązaniu dyskutuje się, ale na razie w wąskich kręgach (np. na portalach ekonomicznych amerykańskich), unikając dyskusji publicznej, która by podważyła słabnące zaufanie publiczne do pieniądza.

Jest wreszcie droga pośrednia – kompromisowa – która jest realizowana zarówno w USA po kryzysie (ustawa Dodda-Franka) i ostatnio w strefie euro: budowanie płotów oddzielających sektor bankowy od rządu by rządy nie odpowiadały za długi sektora bankowego. Dopóki jednak pieniądz papierowy będzie pieniądzem państwa zawsze będzie ono musiało ponosić odpowiedzialność za dług w gospodarce, bez względu na jego wielkość.

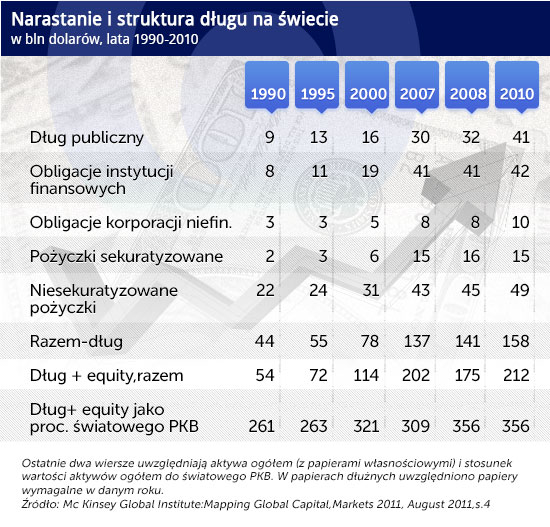

Nieprzypadkowo masa pieniądza na świecie wzrosła dynamicznie po ostatecznym zerwaniu dolara ze złotem w 1971 r., co widoczne jest na poniższym rysunku:

Głównym aktywem finansowym na świecie (a więc formą bogactwa) są papiery dłużne różnego rodzaju i różnych podmiotów. Spadek ich wartości, np. w wyniku niewypłacalności, może powodować zaburzenia na rynkach finansowych i zmniejszyć łączny majątek w większym stopniu niż spadek akcji na giełdach.

Jest to sprzeczne z potocznymi stereotypami: najważniejszym aktywem finansowym są akcje a najważniejszą instytucją finansową na rynku finansowym – giełdy, na których obraca się głównie akcjami.

Tymczasem najważniejszym produktem finansowym są długi i papiery dłużne (oczywiście oprócz rynków walutowych – dzienny obrót na świecie 4 bln dolarów przepływa przez granice)! „Wynalazki” finansowe w ostatnich kilkunastu latach, zwłaszcza sekuratyzacja długu i „twórczy wkład” agencji ratingowych, spowodowały że ogromna większość długów znalazła formę papierów wartościowych. To one stworzyły gigantyczny majątek aktywów finansowych na świecie. Niestety znaczna część tego majątku okazała się bogactwem tylko iluzorycznym.

Powyższa tabela pokazuje gwałtowny przyrost długu, począwszy od około 2000 r. W 2008 r. kryzys spowodował spadek wartości aktywów dłużnych, ale już w 2010 r. znowu zanotowano wzrost. Podobnie łączna wartość papierów dłużnych spadła w 2008 r. i znowu osiągnęła rekordową wielkość – 221 bln dolarów.

Jak widać ogólna wartość wszystkich aktywów finansowych (poza pieniądzem) wyniosła w 2010 r.212 bln dolarów, ale z tego dług wynosił aż 158 bln dolarów, a więc trzy czwarte wartości wszystkich aktywów finansowych! Akcje to „tylko” 56 bln dolarów, co przeczy potocznym wyobrażeniom że najważniejszymi aktywami na rynkach finansowych są akcje i inne papiery zaliczane do equity.

Okazuje się też, że w strukturze światowego długu największą pozycją okazuje się nie sam dług publiczny, ale niesekuratyzowane pożyczki i obligacje instytucji finansowych. To właśnie ekspansja kreacji długu przez rozdęty sektor finansowy doprowadziła do kryzysu bankowego, a nastepnie ratowania banków przez państwo i przejęcia części zobowiązań przez sektor publiczny. W rezultacie najszybciej po kryzysie zwiększył się dług publiczny.

Wśród wymienionych segmentów długu największe znaczenie i dynamikę miał dług sektora finansowego i dług gospodarstw domowych.

Według danych Banku Rozrachunków Międzynarodowych (BIS) na wrzesień 2011 ogólna emisja papierów dłużnych wymagalnych wynosiła;

– papiery dłużne emitowane na rynkach wewnętrznych (domestic debt securities) 69,9 bln dolarów, w tym rządów: 41,9 bln dolarów;

– papiery dłużne na rynkach zagranicznych (international debt securities) na grudzień 2011 r.: 28,7 bln dolarów, w tym instytucje finansowe: 20,8 bln dolarów.

Natomiast emisja wymagalnych papierów korporacyjnych wyniosła (grudzień 2011 r.) 4,0 bln dolarów, a papierów udziałowych tylko 485 mld dolarów.

Jeśli idzie o instrumenty rynku pieniężnego (money market instruments) to ogółem na wrzesień 2011 r. emisja wynosiła 11,7 bln dolarów, w tym papiery korporacji: 1,7 bln dol., a bony pieniężne (tresury bills) 5,7 bln dol., reszta to M0 i inne instrumenty.

Zestawienie BIS nie obejmuje papierów dłużnych derywatów (np. CDS), których wartość nominalną szacuje się na kilkaset bilionów dolarów.

Konwencje liczenia są bardzo różne w skali świata. W każdym razie widać, że to głownie aktywa dłużne, traktowane szeroko jako pieniądz współczesny, napędzają współczesne rynki finansowe i gospodarkę.

Jakie nasuwają się wnioski:

Po pierwsze: Kryzys długu (niespłacalności) jest konsekwencją kryzysu bankowego i bańki kredytowej w kilku krajach. Kredyty przekształcone w papiery dłużne dzięki sekurytyzacji i derywatom rozlały się po rynkach światowych;

Po drugie: Do powstania tej bańki kredytowej przyczyniły się zarówno banki jak i liczne instytucje finansowe emitujące papiery dłużne. Dane pokazują eksplozję emisji papierów dłużnych na rynkach światowych; papiery te są głównymi aktywami finansowymi w skali światowej;

Po trzecie: W krajach rozwiniętych gospodarczo istotną część długu tworzą gospodarstwa domowe;

Po czwarte: Sektor finansowy, zgłaszając duży popyt na obligacje rządowe uważane za bezpieczne, ułatwił niepomiernie emisję tych obligacji i wzrost długu publicznego. Jednak skokowy wzrost długu publicznego po 2007 r. był rezultatem transmisji długu prywatnego w publiczny;

Po piąte: Wzajemne zależności między państwem – gwarantem pieniądza papierowego – a sektorem bankowym, który ten pieniądz kreuje, powodują że kryzysy zadłużenia będą nieuniknione w przyszłości. Aby tego uniknąć konieczne byłoby albo dania monopolu na kreację pieniądza państwu (pieniądz wewnętrzny) albo wprowadzenie, choćby jako drugi układ, pieniądza zewnętrznego, mającego własną kotwicę (złoto) i niezależnego od państwa i od sektora bankowego.

Wówczas samo istnienie takiego pieniądza uniemożliwi arbitralną kreację pieniądza papierowego i arbitralną politykę monetarną. Wobec oczywistego słabnięcia wszystkich głównych walut wkrótce potrzeby ludzi doprowadzą do powstania takiego „twardego” pieniądza – jak to wielokrotnie było już w historii. Pieniądz papierowy musi upaść.

Po szóste: Obecnie skromne regulacje oddzielające państwo od sektora bankowego (USA) czy tzw. unia bankowa (euro) są kompromisową próbą rozwiązania, które się nie uda. Sektor bankowy, korzystając ze swojego znaczenia i wpływów, także politycznych, przełamie wszystkie bariery, jak to już robił przedtem.

Autor jest profesorem w Instytucie Ekonomii i Zarządzania KUL.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

")