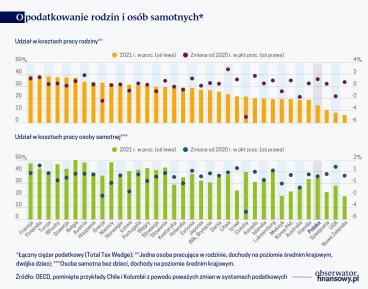

Polski system podatkowy wspiera rodziny mniej niż w innych krajach UE

Po odjęciu podatku dochodowego od osób fizycznych i składek na ubezpieczenie społeczne w kieszeniach polskich podatników o przeciętnych dochodach zostaje ok. 71 proc. pensji brutto. Średnio w krajach Unii Europejskiej to 72 proc. Najwięcej na Cyprze - 91 proc., w Belgii tylko 59 proc.

(CC0 Public Domain)

Z danych zebranych w raporcie „Praca w Unii Europejskiej – podatki i składki” wynika, że sytuacja w Polsce nie zmieniła się w porównaniu do poprzedniej edycji raportu. Daje to naszemu krajowi 16. pozycję w zestawieniu wszystkich krajów UE. Ranking otwierają Cypr, gdzie w przypadku przeciętnych zarobków średnie wynagrodzenie netto, tj. po odjęciu podatku dochodowego od osób fizycznych oraz składek pracowniczych na ubezpieczenia społeczne, to 91 proc. pensji brutto, na Malcie 81 proc., w Estonii 79 proc. Na końcowych pozycjach rankingu znalazły się Belgia – 59 proc. oraz Niemcy i Słowenia – po 62 proc.

Polska rodzina o średnich dochodach, składająca się z dwójki dorosłych (jeden pracujący) oraz dwójki dzieci może liczyć średnio na 74 proc. pensji brutto, przy średniej dla wszystkich krajów UE wynoszącej 77 proc. Najwyżej w tym zestawieniu także stoi Cypr – tam to 91 proc., a na ostatnim Austria z 67 proc.

Badania wskazują, że obciążenia Polaków w zakresie PIT i ZUS są podobne do średnich obciążeń w Unii Europejskiej. Nasze stawki podatkowe 18 proc. i 32 proc. oraz łączna składka na ZUS w wysokości ok. 35 proc. plasują nas w środku rankingu.

– W przypadku rodzin, polski system podatkowy wspiera je jednak w nieco mniejszym stopniu niż średnio w UE. Wiele państw stosuje bowiem znacznie więcej ulg podatkowych zmniejszających obciążenia rodzin – mówi Tomasz Barańczyk, partner w PwC.

Zamożny singiel (pięciokrotność przeciętnego wynagrodzenia) otrzymuje średnio 66 proc. wynagrodzenia brutto (najwięcej w Bułgarii 83 proc., najmniej w Belgii – 44 proc.), natomiast zamożne polskie rodziny mogą liczyć na 69 proc. pensji brutto (najwięcej w Bułgarii – 83 proc., najmniej w Belgii – 47 proc.).

Podatki i składki w UE

W krajach Unii Europejskiej dominują stawki progresywne (dotyczy to zwłaszcza „starej” Unii). Najwyższe stawki obowiązują w Szwecji (57 proc.), Austrii (55 proc.), Portugalii (53 proc.), Holandii (52 proc.) i Danii (51,95 proc.). Stawki liniowe obowiązują jedynie w sześciu państwach. Najniższą stawką liniową może pochwalić się Bułgaria (10 proc.).

W 2016 roku mieliśmy do czynienia z dalszym łagodzeniem obciążeń w zakresie PIT w niektórych krajach Unii Europejskiej. Pięć krajów zdecydowało się na obniżenie stawek podatkowych, w tym m.in. Węgry, Hiszpania i Holandia, niektóre zwaloryzowały natomiast także progi podatkowe – mowa tu o Austrii, Belgii, Holandii i Niemczech. Można oczekiwać, że trend ten będzie się utrzymywał.

Tylko nieliczne kraje zdecydowały się na podwyższenie stawek podatkowych i to jedynie dla najbogatszych – miało to miejsce w Grecji i Austrii.

W 2016 r. sześć krajów UE zdecydowało się na podniesienie kwoty wolnej od podatku. Tego typu zmiany nastąpiły w Chorwacji, Niemczech, Wielkiej Brytanii, Finlandii, na Malcie, a także w Estonii, gdzie sukcesywne podwyższanie kwoty wolnej jest zaplanowane do 2018 r.

– W Polsce na przestrzeni ostatnich lat obserwujemy nieznaczny wzrost obciążeń PIT i ZUS z tytułu braku waloryzacji kwoty wolnej oraz podnoszenia kwoty limitu dla ZUS. Jeszcze w 2016 r. Polska miała jedną z najniższych kwot wolnych. Zmiany weszły w życie z początkiem 2017 r., jednak dotyczą one tylko osób o rocznych dochodach do 11 tys. zł, natomiast pozostałe liczne grono podatników nie odczuje zmian, bądź nawet straci możliwość odliczania kwoty wolnej od opodatkowania. Wysokość kwoty wolnej w innych krajach UE mieści się najczęściej w przedziale 2 tys. euro – 10 tys. euro – mówi Grzegorz Ogórek, menedżer w dziale prawno-podatkowym PwC.

Od kilkunastu lat w Unii Europejskiej zauważalny jest trend stopniowego obniżania stawek CIT, podczas gdy przeciętne stawki VAT utrzymywane są na podobnym poziomie, z nieznacznym trendem wzrostowym.

Jednocześnie władze skarbowe wielu krajów podejmują zdecydowane działania mające na celu poprawienie ściągalności podatków. Służyć temu mają przede wszystkim kierunkowe i profesjonalne kontrole podatkowe, jak również różnorodne rozwiązania informatyczne na wzór Jednolitego Pliku Kontrolnego.

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.