Postęp w innowacyjności polskiej gospodarki jest nieodzownym warunkiem jej zrównoważonego rozwoju, czyli równowagi między sferami gospodarczą, społeczną i ekologiczną. Niestety, nasze nakłady na badania i rozwój są 5,5 razy niższe od średniej unijnej.

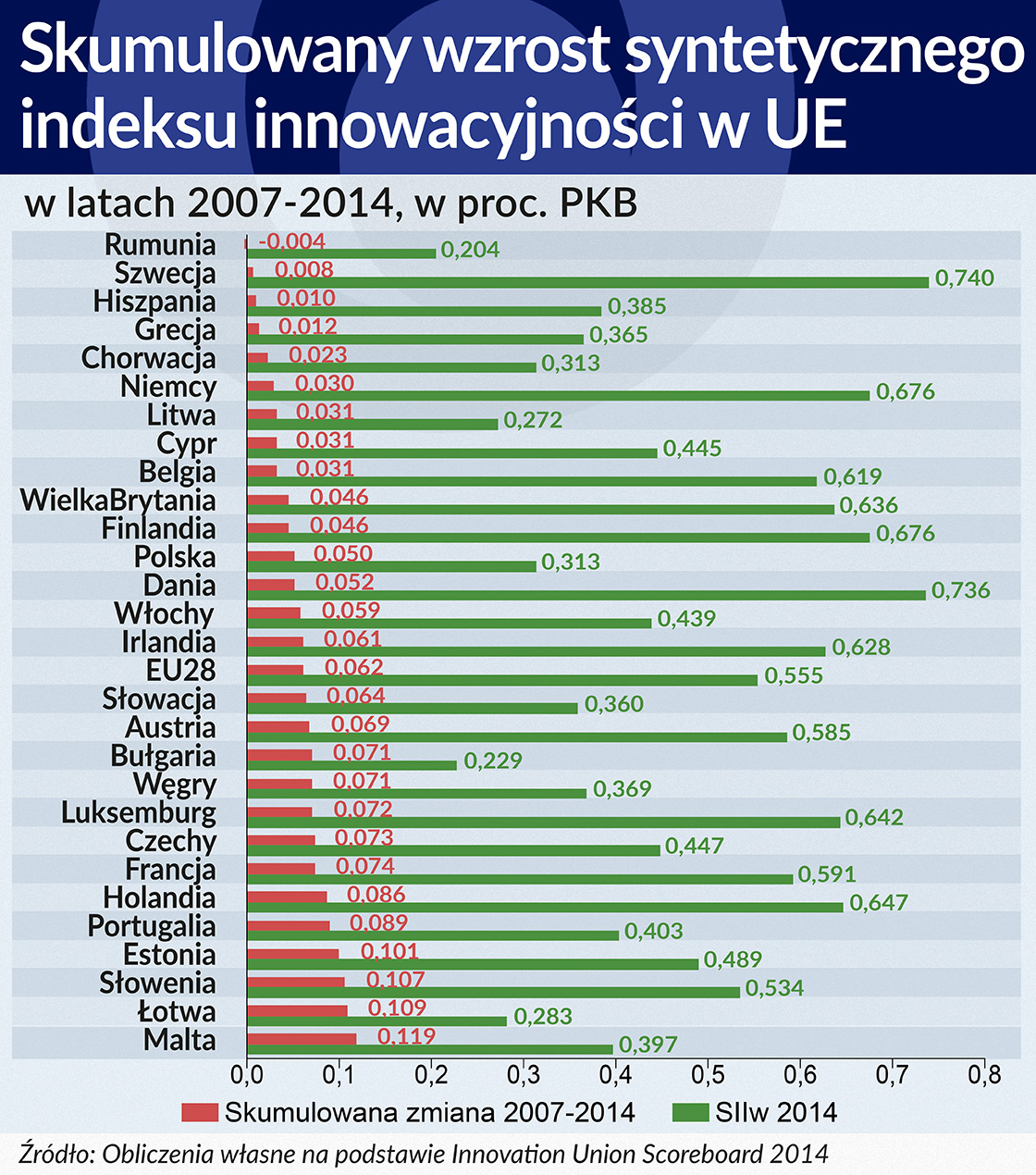

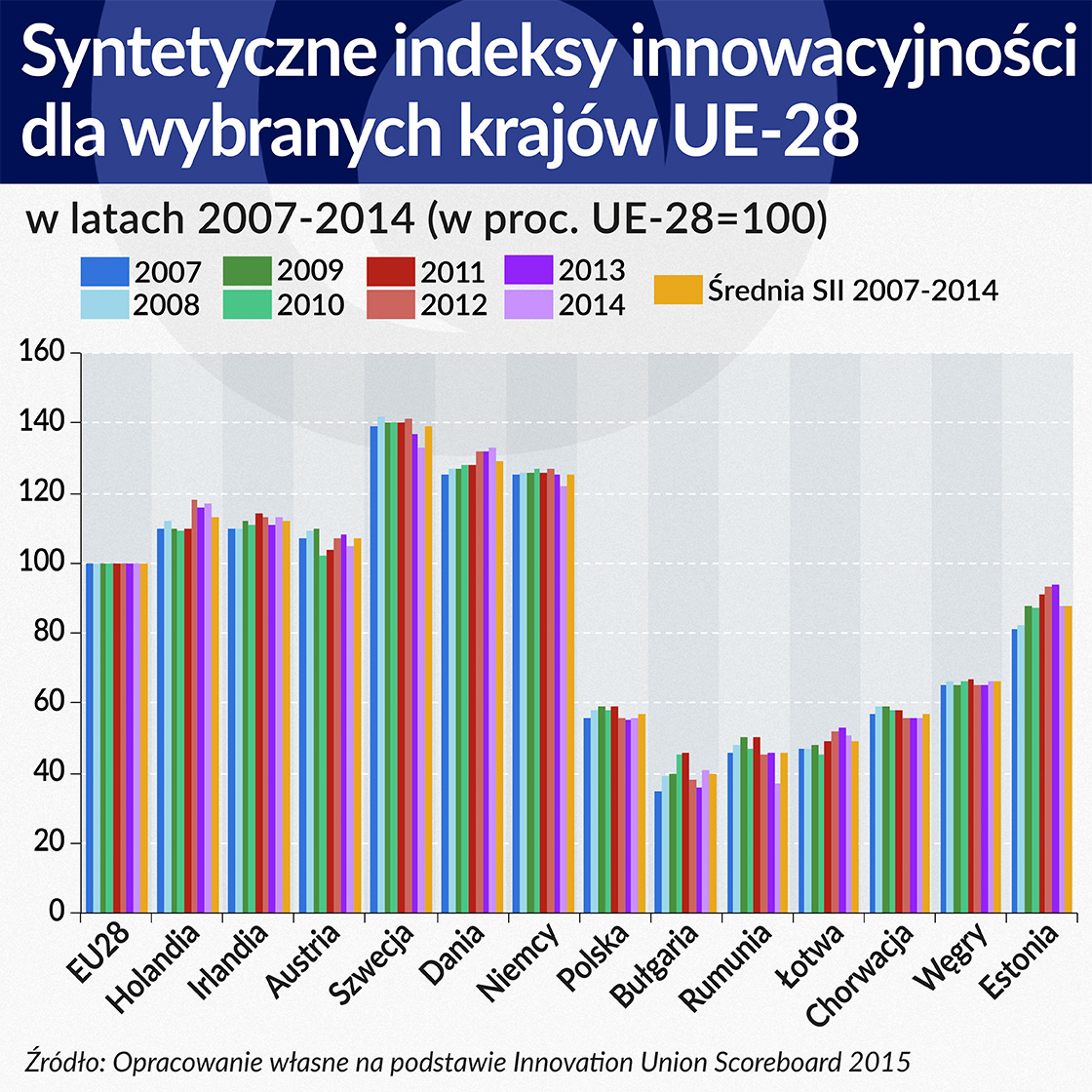

Polska mimo nieco wyższego syntetycznego indeksu innowacyjności (SII) w 2014 r. zajmuje przedostatnie miejsce w gronie tzw. umiarkowanych innowatorów. Pod względem skumulowanego wzrostu SII w latach 2007-2014 uplasowała się dopiero na 18. miejscu.

W Polsce nakłady na badania i rozwój (B+R) pomimo wzrostu do 0,94 proc. PKB w 2014 r. są zbyt niskie. Ich wysokość mierzona w euro na osobę była 5,5-krotnie niższa od średniej unijnej, przy PKB na osobę niższym 2,6 razy. W Polsce w latach 2007-2014 nakłady wewnętrzne na B+R wynosiły 90,5 mld zł, w tym środki publiczne stanowiły przeszło 56 proc. Stopa zwrotu z tych nakładów jest stosunkowo niska. Skumulowany wzrost syntetycznego indeksu innowacyjności wynosił bowiem zaledwie 0,050.

Przyczyną i skutkiem tego jest zbyt niski poziom rozwoju gospodarczego. W obecnej sytuacji gospodarczo-społecznej i politycznej Polski, aby uniknąć groźby pułapki wzrostu zadłużenia oraz pełzającego wzrostu gospodarczego, konieczne jest podniesienie do najwyższej rangi problemu innowacyjności i przejście z imitacyjnego do kreatywnego modelu rozwoju. Aby Program 500+ w dłuższym okresie przynosił więcej korzyści niż kosztów z punku widzenia zrównoważonego rozwoju, powinien być uzupełniony Programem innowacyjność+.

Pułapki wzrostu zadłużenia i niskiego wzrostu gospodarczego

W porównaniu z innymi krajami Europy Środkowo-Wschodniej polska gospodarka charakteryzuje się stosunkowo dobrymi podstawami makroekonomicznymi, w tym niskim, ale stabilnym wzrostem i niską skalą nierównowagi zewnętrznej. Polski nie dotyczy również problem nadmiernego zadłużenia, a deficyt sektora finansów publicznych do końca 2015 r. był pod kontrolą.

Główną siłą napędową wzrostu gospodarczego w latach 2016-2017 będzie konsumpcja wewnętrzna wywołana implementacją Programu 500+. Po wygaśnięciu tego czynnika wzrost gospodarczy z 3,8 proc. obniży się do 3,4 proc., a więc poniżej średniej wieloletniej. Nieco spadnie także tempo wzrostu nakładów brutto na środki trwałe, przy ujemnym wkładzie eksportu netto do wzrostu.

Wpływ zewnętrznej koniunktury na wzrost gospodarczy w Polsce jest niejednoznaczny. Tempo wzrostu inwestycji przedsiębiorstw mimo domykania luki produktowej i rosnącego popytu może się obniżyć w wyniku niepewności co do podwyżek podatków i rosnącego ryzyka politycznego (zgodnie z raportem o inflacji Narodowego Banku Polskiego z marca).

Ten stosunkowo korzystny obraz polskiej gospodarki nie może jednak uspakajać. PKB per capita wyrażony w PPS w 2014 r. wynosił zaledwie 68 (przy założeniu, że średni produkt krajowy brutto UE = 100).

Postęp, którego dokonaliśmy w minionym ćwierćwieczu, jest znaczący, ale został osiągnięty głównie dzięki implementacji technologii i prostych wzorców ekonomiczno-organizacyjnych z krajów rozwiniętych. Poziom innowacyjności i konkurencyjności polskiej gospodarki zmienia się bardzo powoli. Tymczasem badania wskazują na silną zależność dodatnią między produktem krajowym brutto a syntetycznym indeksem innowacyjności.

Problemu przyspieszenia procesów zwiększających innowacyjność i konkurencyjność polskiej gospodarki nie rozwiąże sam mechanizm rynkowy. Państwo musi być aktywne nie tylko przez współfinansowanie, ale także przez prowadzenie badań, szczególnie w obszarze badań podstawowych, które dla podmiotów prywatnych mogą być zbyt ryzykowne.

Całkowicie zasadny wydaje się Program Innowacyjność+, czyli odpowiednik Programu 500+.

Rezerwy proste wzrostu gospodarczego zostały bowiem wyczerpane, co więcej, już wkrótce w coraz mniejszym stopniu będziemy mogli korzystać ze środków unijnych. Konieczna jest więc zmiana głównej funkcji środków unijnych z propopytowej na propodażową, którą można wykreować tylko przez wzrost innowacyjności i konkurencyjności polskiej gospodarki. Deprecjacja waluty nie może być główną siła napędową eksportu.

W tych okolicznościach całkowicie zasadny wydawałby się Program Innowacyjność+, czyli odpowiednik Programu 500+. Zresztą ten drugi bez poważnego potraktowania pierwszego może nie mieć pokrycia finansowego. Źródłem pokrycia Programu 500+ w 2016 r. jest bowiem jednorazowa opłata za rezerwację częstotliwości telekomunikacyjnych oraz wyższa od planowanej wpłata z zysku NBP. W kolejnym roku konkretnych środków pozwalających na jego sfinansowanie w kwocie 23 mld zł nie wskazano. Jednocześnie rząd zapowiedział inne transfery socjalne obciążające sektor finansów publicznych.

Zaniechanie zmian w modelu rozwoju polskiej gospodarki uczyni bardziej realną groźbę wystąpienia powiązanych z sobą pułapek wzrostu zadłużenia i pełzającego wzrostu gospodarczego. Pułapka zadłużenia może pojawić się z dwóch powodów:

w przypadku gwałtownego wzrostu rynkowej stopy procentowej,

przez rosnące deficyty.

Oba scenariusze wydają się możliwe. Pogorszenie nastrojów na rynkach finansowych – w tym również obniżenie wiarygodności kredytowej Polski – przyczyniło się bowiem do istotnego ograniczenia zaangażowania inwestorów zagranicznych na krajowym rynku obligacji w styczniu. Zgodnie z danymi Ministerstwa Finansów zmniejszyło się ono do 38,4 proc. (z 40,3 proc. w miesiącu poprzednim). Obniżenie wiarygodności kredytowej czy brak przejrzystości polityki fiskalnej mogą prowadzić do żądania wyższych stóp zwrotu, co może implikować wzrost kosztu obsługi długu i tym samym jego narastanie.

Druga możliwość wynika z następującej sekwencji zdarzeń: wzrost deficytu powoduje wzrost długu publicznego, ten zaś pociąga za sobą wzrost kosztów obsługi. Jeżeli tempo wzrostu kosztów obsługi byłoby wyższe niż tempo wzrostu dochodów , a wydatków na inne cele nie można byłoby zmniejszyć, to następowałoby ponowne zwiększenie deficytu.

Miary innowacyjności

Nie ma jednej powszechnie obowiązującej miary innowacji. Za „Podręcznikiem Frascati” (czyli pierwszym podręcznikiem metodologicznym zawierającym wytyczne dotyczące badań statystycznych z zakresu nauki i techniki) przyjmuję, że działalność badawcza i rozwojowa są to systematycznie prowadzone prace twórcze podejmowane w celu zwiększenia zasobów wiedzy oraz znalezienia nowych zastosowań do niej. Odzwierciedlają one różny poziom wiedzy zdobytej nie tylko w formalnym procesie kształcenia, ale i pochodzącej z doświadczenia.

W Europie jako miarę potencjału innowacyjnego gospodarek stosuje się głównie syntetyczny indeks innowacyjności (SII – Summar Innovation Index) publikowany w ramach raportu Innovation Union Scoreboard (IUS). European Innovation Scoreboard (EIS) jest corocznym raportem oceniającym innowacyjne osiągnięcia państw członkowskich UE na podstawie SII. Jest on obliczany jako średnia arytmetyczna ważona 29 wskaźników cząstkowych dla 28 krajów UE oraz dla Turcji, Islandii, Norwegii, Szwajcarii, USA i Japonii.

Indeks SII przyjmuje wartości od 0 do 1, przy czym poziom innowacyjności danego kraju jest tym wyższy, im wartość indeksu jest bliższa jedności. Jest on zbudowany na podstawie cząstkowych wskaźników obejmujących zarówno nakłady na innowacje, jak i ich wyniki (liczba wskaźników w poszczególnych raportach wahała się od 22 do 30). Te pierwsze opisane są przez mierniki obrazujące finansowanie, wykształcenie, inwestycje przedsiębiorstw i infrastrukturę ich funkcjonowania. Te drugie związane są głównie z ekonomicznymi efektami przedsiębiorstw wdrażających innowacje (Szczegółowo wskaźniki na podstawie których zbudowano SII omawia m. in. Z. Wołodkiewicz-Donimirski, Innowacyjność polskiej gospodarki na tle międzynarodowym, Studia Biura Analiz Sejmowych, nr 1(25) 2011, Warszawa 2011 r., s.9-33).

Pomiarowi innowacyjności służy także globalny indeks innowacyjności (GII – Global Innovation Index) opracowany w 2007 r. Obecnie mierzy on innowacyjność 143 gospodarek świata za pomocą 84 wskaźników.

Miary budujące ten indeks dziela się na dwie podstawowe grupy:

czynniki kreowania innowacyjności (innovation input) – obejmujące instytucje, potencjał ludzki, teleinformatykę (ICT) i infrastrukturę, zaawansowanie rynku, zaawansowanie działalności biznesowej;

wyniki działalności innowacyjnej (innovation output) – zawierające wyniki działalności naukowej i efekty działalności twórczej.

Czołowe miejsca na liście światowych innowatorów mierzone indeksem GII od wielu lat zajmują Szwajcaria, Wielka Brytania, Szwecja, Finlandia, Holandia, USA, Singapur, Dania, Luksemburg, Chiny. Najwyższy indeks dla Szwajcarii wynosi 64,78 i jest ponad pięć razy wyższy od najniższego indeksu dla Sudanu.

Innowacyjność polskiej gospodarki

Polskiej gospodarce pomimo skumulowanej wysokiej dynamiki PKB w omawianych latach nie towarzyszy adekwatny wzrost jej innowacyjności. Analizy bazujące na GII sytuują Polskę na ostatnich miejscach list rankingowych w regionie.

W 2013 r. w Globalnym Rankingu Innowacyjności ze wskaźnikiem 40,1 Polska została sklasyfikowana na 45. miejscu, w 2012 r. zajmowała 44. miejsce. Z innych krajów UE tylko Rumunia miała gorszy rezultat, plasując się na 55. miejscu.

Na podstawie wskaźników odowiadających za kreowanie innowacji Polska zajęła 40. lokatę, wyprzedzając Wegry, Grecję, Słowację, Bułgarię i Rumunię. Natomiast w świetle drugiego kryterium – wyników działalności innowacyjnej – Polskę sklasyfikowano na 48. Miejscu. Gorszą pozycję miała tylko Grecja.

Metodyka GII pozwala również na dokonanie identyfikacji mocnych i słabych stron Polski w zakresie poszczególnych wskaźników innowacyjności. Zaawansowanie środowiska biznesowego, niska miara barier w handlu, relatywnie korzystne warunki uzyskania kredytu, a przede wszystkim liczba studentów – to nasze mocne strony innowacji.

Słabe strony gospodarki Polski w zakresie innowacyjności obejmują znikomy elektroniczny dostęp do usług publicznych, bardzo niską jakość infrastruktury publicznej (technologie ICT i infrastruktura), nieskuteczne prawo i duże obciążenie przepisami (instytucje), a także słabą skłonność do kooperacji w ramach klastrów (zaawansowanie środowiska biznesowego/ekosystem innowacji).

Przyjmując jako kryterium SII, za raportem Innovation Union Scoreboard podzielono kraje na cztery grupy:

liderów innowacji (innovation leaders) – kraje z indeksem powyżej 120 proc. średniego wskaźnika dla UE,

naśladowców doganiających (innovation followers) – kraje z SII mieszczącym się w przedziale od 90 proc. do 120 proc. średniego wskaźnika dla UE,

umiarkowanych innowatorów (moderate innovators) – kraje o indeksie przyjmującym wartości od 50 proc. do 90 proc. średniej jego wartości dla UE,

innowatorów o skromnych wynikach (modest innovators) – gdy sumaryczny wskaźnik innowacyjności wynosi poniżej 50 proc. średniego unijnego.

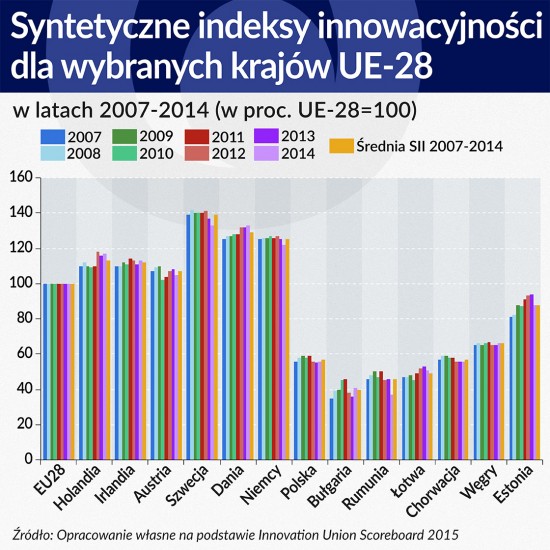

Polska została zaliczona do trzeciej grupy ze wskaźnikiem (odnoszonym do średniej wielkości unijnej) wynoszącym 56,4 w 2014 r. i 57,4 (średnio) w latach 2007-2014, przesuwając się z ostatniego na przedostatnie miejsce w grupie umiarkowanych innowatorów.

W latach 2007-2011 odnotowano wzrost indeksu, ale niestety zmiana ta nie miała trwałego charakteru. W 2012-2013 nastąpił wyraźny jego spadek, przy wzroście w roku następnym do poziomu 0,313(niższego od uzyskanego w 2011 r. poziomu 0,323).

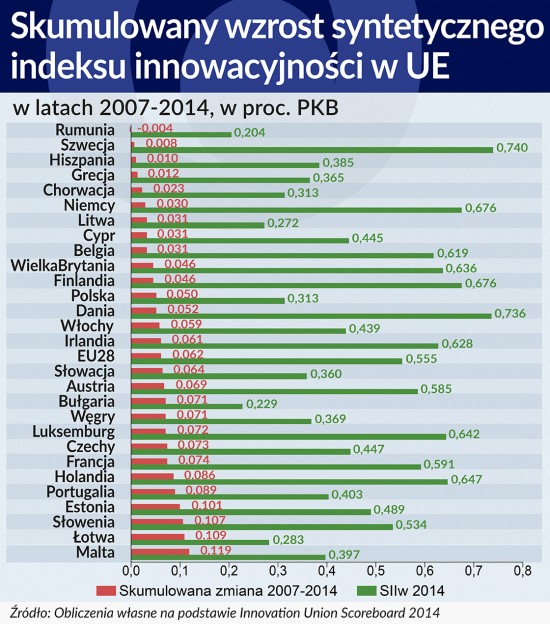

Wykres obok pokazuje, że tylko w Rumunii skumulowana zmiana SII była ujemna. Różnica między najwyższym a najniższym skumulowanym wzrostem indeksu była prawie 15-krotna. Najwyższe SII charakteryzuje gospodarki Szwecji, Danii, Finlandii i Niemiec, a więc kraje najzamożniejsze. Najszybciej rozwijający się innowatorzy natomiast to Malta , Łotwa, Słowenia i Estonia – kraje korzystające z „renty zapóźnienia”. Indeks Szwecji w 2014 r. stanowił 90,1 proc. wskaźnika gospodarki Szwajcarii, która przoduje w rankingach światowych.

Analiza powyższych wskaźników pozwala wnioskować, że proces konwergencji ma różny przebieg w poszczególnych grupach innowatorów. W 2014 r. w stosunku do 2013 r. zaszły następujące zmiany:

w pierwszej grupie liczącej cztery państwa zmniejszyła się różnica między najwyższym a najniższym SII o 0,002. Był o jednak efekt jedynie obniżenia o 0,010 indeksu zajmującej pierwsze miejsce Szwecji;

w drugiej grupie zmniejszyła się liczba państw z 10 do 8 (Estonia i Cypr spadły do grupy trzeciej), przy jednoczesnym obniżeniu różnicy między skrajnymi indeksami o 0.032. Może to świadczyć o postępującym procesie konwergencji innowacyjności tych gospodarek;

w grupie umiarkowanych innowatorów różnica między najwyższym i najniższym SII wzrosła o 0,042, co można interpretować jako dekonwergencję;

w ostatniej grupie również odnotowano wzrost różnicy o 0,019 adekwatnych wskaźników, głównie z powodu obniżenia indeksu dla Bułgarii.

Choć relacja między najwyższym i najniższym SII w 2014 r. w porównaniu z 2007 r. zmniejszyła się, wynosząc odpowiednio 4,0 i 3,6, różnice w poziomach innowacyjności gospodarek unijnych są ciągle bardzo duże.

Wykres obok nie tylko potwierdza powoli przebiegający proces konwergencji na płaszczyźnie innowacyjności gospodarek unijnych, ale i jego związek z poziomem rozwoju danego kraju. Polska w omawianych latach odnotowała niewielki postęp, uzyskując gorsze wyniki w porównaniu nie tylko z takimi krajami jak Irlandia czy Niemcy, ale również Węgry oraz Estonia.

Nakłady sektora publicznego na B+R

Zgodnie z dokumentem strategicznym Komisji Europejskiej UE 2020 jednym z głównych celów Wspólnoty jest osiągnięcie w 2020 r. nakładów na działalność badawczo-rozwojową w stosunku do PKB na poziomie 3 proc. 1/3 nakładów na działalność B+R ma być finansowana z wydatków publicznych państw członkowskich, a 2/3 ze źródeł prywatnych.

Prognoza dla Polski, oparta na różnych wariantach przeznaczenia środków z funduszy strukturalnych w latach 2013-2020 określiła jako docelową wartość nakładów wewnętrznych na badania i prace rozwojowe (GERD) w relacji do PKB dla Polski na poziomie 1,7 proc., zakładając jednocześnie równy udział w finansowaniu sektorów publicznego i prywatnego.

GERD (z ang. Gross Domestic Expenditure on Research and Development) jest najważniejszą miarą nakładów na działalność badawczo-rozwojową. Według „Podręcznika Frascati” GERD obejmuje nakłady wewnętrzne ponoszone na badania i rozwój na terytorium danego kraju w konkretnym roku.

Według źródeł finansowania dzieli się je na pięć sektorów: nakłady jednostek rządowych (środki z budżetu państwa i budżetów jednostek samorządu terytorialnego), szkolnictwo wyższe, przedsiębiorstwa, prywatne instytucje niekomercyjne oraz zagranicę. W poszczególnych krajach udział tych sektorów jest bardzo różny. Działalność B+R jest finansowana w ramach działalności statutowej oraz poprzez granty, kontrakty i subsydia.

Do przedstawienia nakładów na B+R wykorzystuje się również GBOARD (Government Budget Outlays and Appropriations for Research and Developments). Dane GBOARD dotyczą roku, na który przewidziano środki budżetowe, GERD natomiast rejestruje rok faktycznego ich wydatkowania.

Środki publiczne determinują innowacyjność gospodarek bezpośrednio przez finansowanie działalności badawczo-rozwojowej i pośrednio przez nakłady na edukację, zdrowie, infrastrukturę, bezpieczeństwo. Potrzeba angażowania się państwa w tworzenie warunków rozwoju działalności badawczo-rozwojowej we współczesnym świecie – szczególnie w gospodarkach o niskim poziomie rozwoju – jest niepodważalna.

W 2014 r. maksymalny udział GERD w PKB w Finlandii był ośmiokrotnie wyższy niż w Rumunii, która miała najgorsze wyniki. W 2007 roku ta relacja była niższa i wynosiła sześciokrotność. W Polsce relacja ta w 2014 r. i 2007 r. odpowiednio przekraczała trzykrotność i sześciokrotność.

Poprawę odnotowano również w porównaniu ze średnimi nakładami wewnętrznymi w UE w dwóch krańcowych latach. O ile w 2007 r. był trzykrotnie niższy, to w 2014 r. udział nakładów wg GERD w proc. PKB był dwukrotnie niższy od średniego w UE.

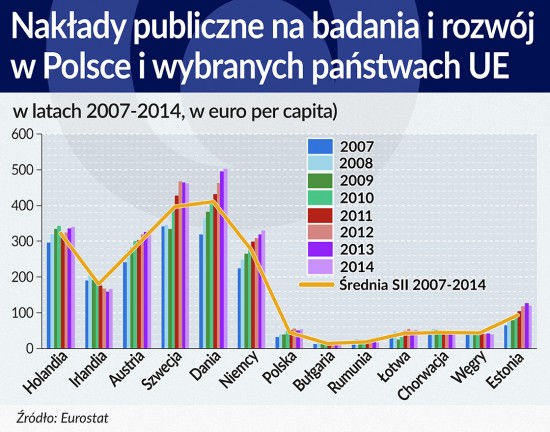

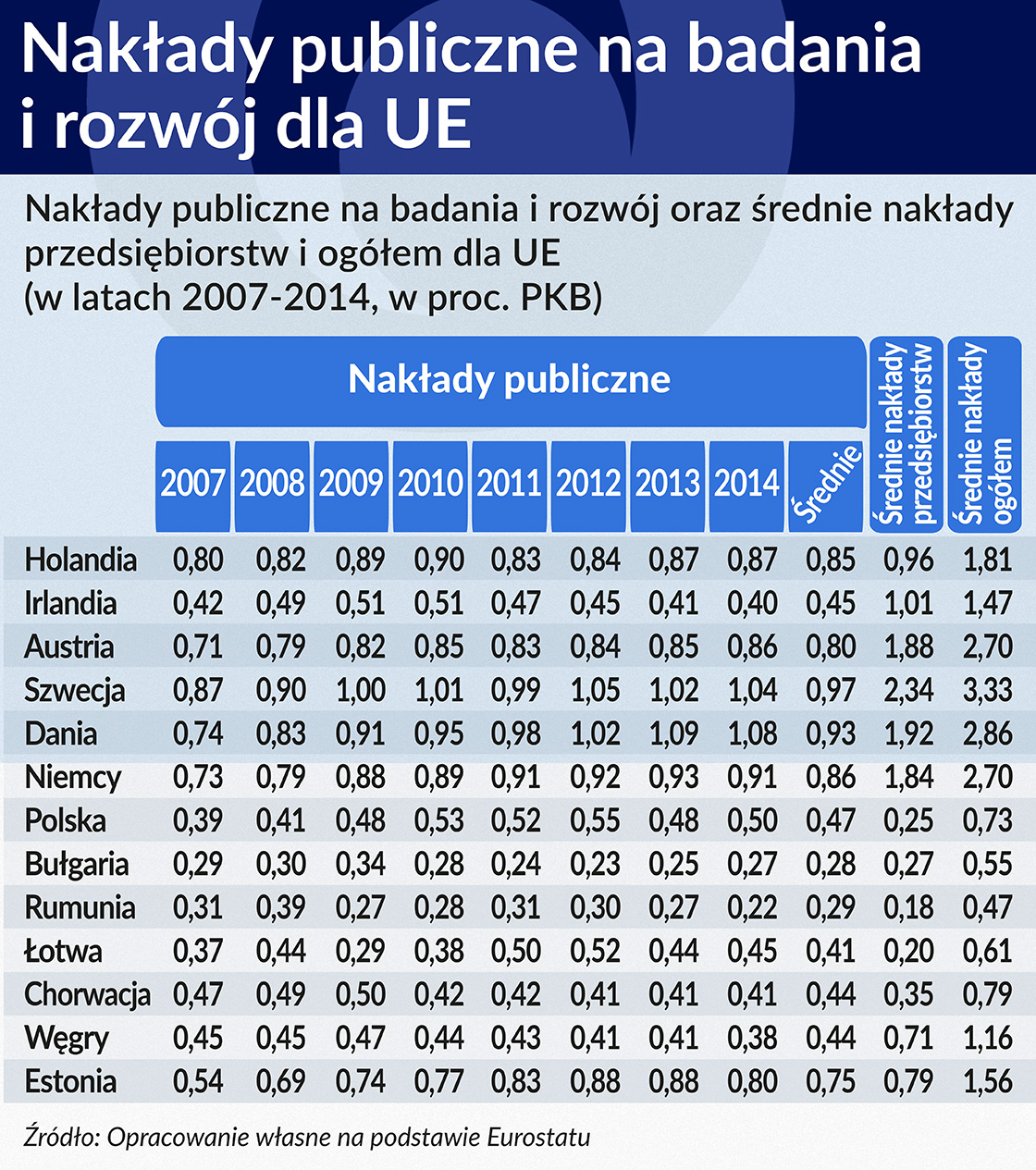

Nakłady na badania i rozwój w Polsce istotnie wzrosły na przestrzeni ostatnich lat. Co więcej, nie odnotowano spadku ich udziału w PKB w latach kryzysu. Pomimo tych nakładów poziom wydatków na B+R jako proc. PKB pozostaje wciąż stosunkowo niski. W 2013 r. w Polsce odpowiadały one tylko 0,87 proc. a w 2014 r. 0,94 proc. PKB. Średnia wartość dla całej Unii wyniosła 2,03 proc. produktu krajowego.

Tymczasem europejscy liderzy innowacji przeznaczali na B+R znacząco więcej: 3,16 proc. PKB w przypadku Szwecji, 3,05 proc. w Danii, 2,87 proc. PKB w Niemczech, 2,99 proc. w Austrii. Reakcja GERD na kryzys w poszczególnych krajach była różna, ale w wiekszym stopniu dotknęła ona finansowanie B+R w krajach słabo rozwiniętych.

Nakłady wewnętrzne na działalność badawczą i rozwojową w Polsce w 2013 r. stanowiły 1,25 proc. nakładów wszystkich 28 krajów członkowskich Unii Europejskiej, zaś w 2014 r. – 1,37 proc. W latach 2013-2014 Polska zajmowała 20. pozycję wśród krajów Unii pod względem wielkości wskaźnika intensywności prac B+R. W 2013 r. był on dla Polski o 1,16 pkt proc. niższy niż dla całej wspólnoty, w 2014 r. natomiast o 1,09 pkt proc.

W 2014 r., podobnie jak w Polsce, GERD nie przekroczył poziomu 1 proc. na Cyprze i Malcie, w Rumunii, Bułgarii, Łotwie, Słowacji, Grecji i Chorwacji. Określony dla tego wskaźnika 3-proc. próg osiągnęły jedynie Finlandia, Szwecja oraz Dania (dane GUS).

W krajach o wyższym udziale GERD w PKB niższy jest udział nakładów rządowych. Zależność ta nie odnosiła się do drugiego źródła wydatków publicznych – szkolnictwa wyższego. Najwyższe i rosnące wydatki tego sektora (stanowiące w ostatnim badanym roku 4,1 proc. wydatków wg GERD) odnotowano w Hiszpanii. W Polsce odpowiednio udział szkolnictwa wyższego wynosił 2,2 proc. GERD i wahał się w poszczególnych latach od 6,7 proc.(2009 r.) do 0,2 proc. (2007 r.).

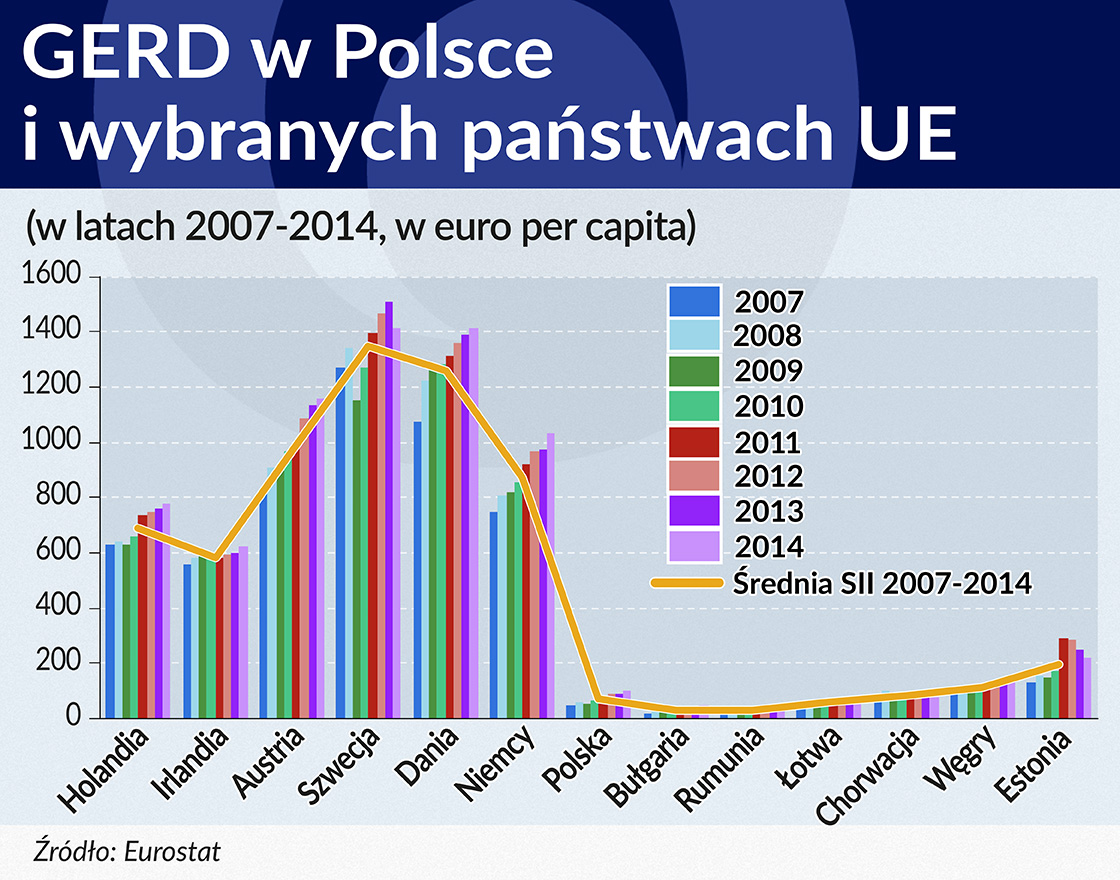

Bardziej adekwatną miarą służącą badaniu zróżnicowania nakładów na działalność badawczo-rozwojową między poszczególnymi krajami wydają się być środki na osobę.

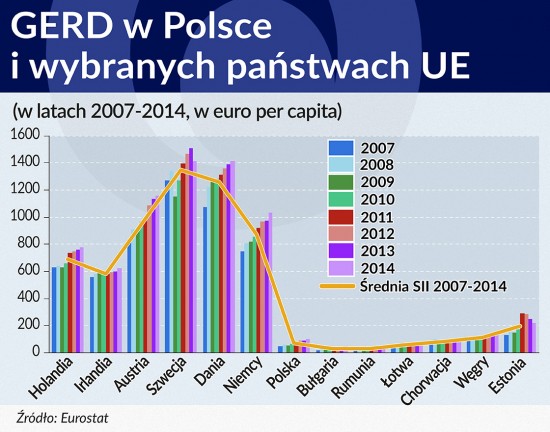

Średni GERD na mieszkańca w kraju o najwyższych wydatkach na B+R w Unii Europejskiej w 2007 r. był 69 razy wyższy niż w kraju o nakładach najniższych, w 2014 roku relacja ta zmniejszył się do 49 razy.

Polska po przeliczeniu wartości nakładów wewnętrznych na działalność B+R na jednego mieszkańca w 2013 r. z kwotą 90,3 euro znajdowała się na 24. pozycji wśród krajów UE-28, w której średnia wartość nakładów wynosiła 542 euro. Odpowiednio w roku 2014 GERD na mieszkańca w Polsce wynosił 101,6 euro, a średnio w UE 560,1 euro.

O ile więc różnica między udziałem nakładów na B+R w PKB między Polską a wielkością średnią dla UE nie była tak rażąca (udział nakładów w Polsce był w 2014 r. 2,2 razy niższy niż w UE), o tyle ich wielkość mierzona w euro na osobę w ostatnim z badanych lat była aż 5,5 razy niższa od średniej unijnej.

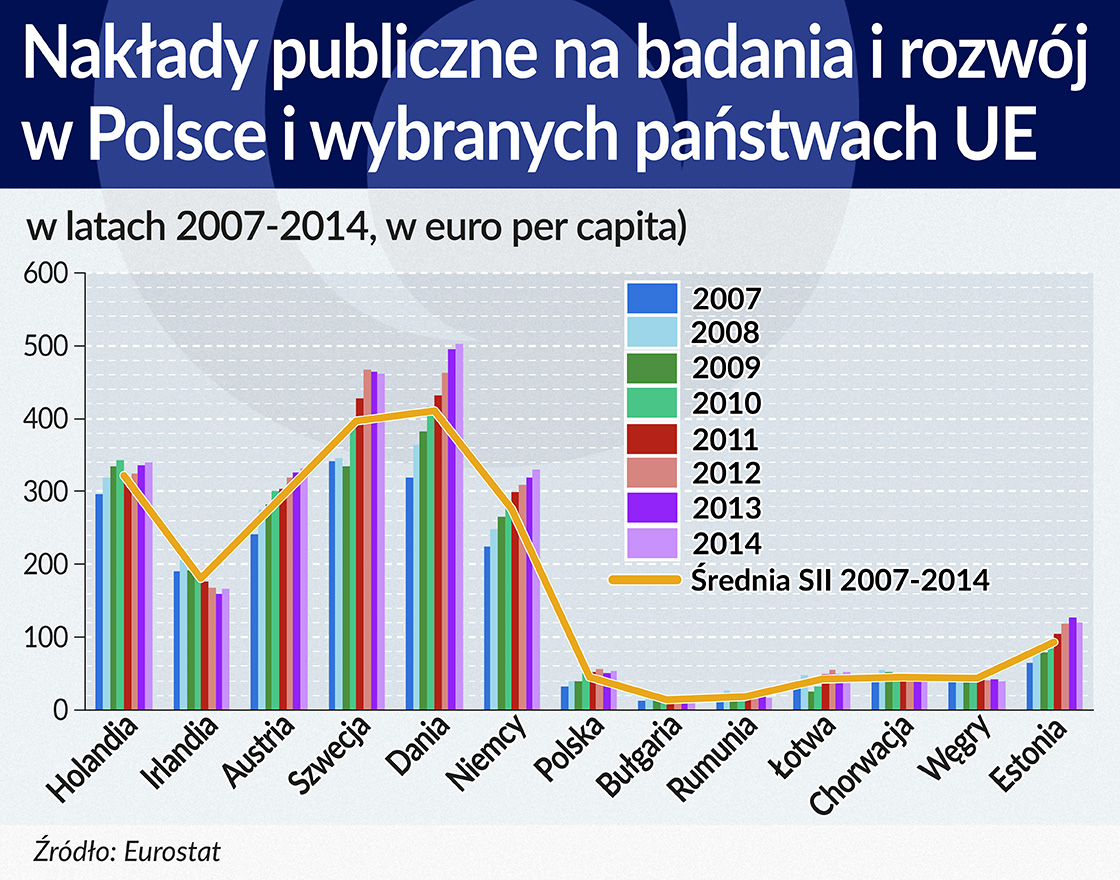

Najwyższe – bo przekraczające ponad dwa razy średnie wartości unijne – wydatki publiczne według GERD na osobę ponoszone były w Danii i Szwecji. Przeszło trzynastokrotnie niższe natomiast w Bułgarii i około dziesięciokrotne w Rumunii. W Polsce wydatki te na osobę w porównaniu z UE były prawie czterokrotnie niższe, ale w stosunku do Danii relacja ta była już przeszło dziewięciokrotnie niższa.

Zgodnie z przyjętą przez Unię strategią stopniowo powinien wzrastać w finansowaniu B+R udział nakładów ze źródeł prywatnych, zmniejszać zaś publicznych. Tymczasem o ile jeszcze w 2007 r. środki publiczne na osobę w kraju o najwyższych nakładach były 27 razy większe niż w kraju o najniższych nakładach publicznych, o tyle w 2014 r. były one wyższe już 32 razy. Spadek nakładów publicznych na B+R na mieszkańca w okresie kryzysu odnotowano na Węgrzech, w Chorwacji i Rumunii. Wśród sześciu najzamożniejszych krajów jedynie w Irlandii.

W Polsce relacje te były odwrotne. Nakłady publiczne na osobę w kraju o najwyższych środkach były w 2007 r. prawie 11-krotnie wyższe niż w Polsce, natomiast w ostatnim badanym roku relacja ta zmniejszyła się o prawie dwa punkty.

Według źródeł finansowania nakłady na badania i rozwój w Polsce charakteryzuje stosunkowo duży, chociaż mający tendencję spadkową, udział w nich sektora rządowego. Jeszcze w 2000 r. nakłady sektora rządowego stanowiły 66,5 proc. nakładów wewnętrznych ogółem, szkolnictwa wyższego zaś 1,7 proc. W 2014 r. wynosiły odpowiednio 45,2 proc. i 2,2 proc. Wzrósł natomiast udział w GERD sektora przedsiębiorstw z 29,5 proc. w 2000 r. do 39 proc. w 2014 r. Łączne nakłady GERD w omawianym okresie wynosiły 90,5 mld zł, w tym udział nakładów publicznych stanowił 56 proc.

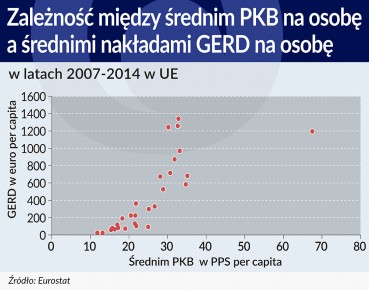

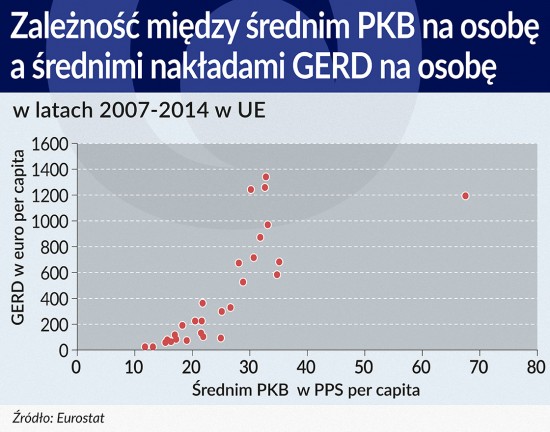

Wykres obok obrazuje dodatnią zależność między analizowanymi zmiennymi, której siła liczona przy wykorzystaniu współczynnika rang Spearmana okazała się bardzo wysoka. Dla krajów całej Unii wynosiła ona 0,91, a dla Europy Środkowo-Wschodniej 0,60.

Słabsza zależność między badanymi zmiennymi dla krajów, które wstąpiły do UE w 2004 roku i później, wynika między innymi z faktu, że efektywność wydatków B+R zależy od osiągniętego poziomu rozwoju mierzonego PKB na osobę. Potwierdzają to dane empiryczne krajów o najwyższym potencjale innowacyjności, takich jak Dania, Szwecja, Finlandia i Niemcy.

Ta wyższa stopa zwrotu z GERD mierzona PKB na osobę, przy wyższym poziomie rozwoju kraju jest oczywiście wynikiem odmiennych struktur gospodarek, strategii rozwojowych i bardzo wielu sprzężonych ze sobą zwrotnie czynników. Za jedną z przyczyn często uznaje się większy udziału środków prywatnych w nakładach na B+R w krajach o wyższym PKB na osobę, których alokacja może być efektywniejsza dzięki silniejszej motywacji oraz skuteczniejszym instrumentom ich pomiaru i kontroli. Tej argumentacji nie można nie uwzględniać, ale nie można jej przeceniać.

Wynik badania opartego na współczynniku Spearmana, w którym zmienną są całkowite nakłady wg GERD, jest bardzo zbliżony do siły zależności badanej tylko dla nakładów publicznych.

Większą wagę może mieć więc wyjaśnienie tej różnicy oparte na założeniu, że polityka władz publicznych w gospodarkach wysoko rozwiniętych jest z reguły bardziej proinnowacyjna. Ponadto przy wyższym poziomie rozwoju gospodarczego wydatki na działalność badawczo-rozwojową kierowane są z istoty rzeczy w większym stopniu na bardziej rentowne przedsięwzięcia.

Kapitał ludzki a innowacje

Znaczenie kapitału ludzkiego w procesach innowacyjnych jest wręcz nie do przecenienia. To on głównie decyduje o wydajności i efektywności wykorzystania wydatków na B+R zarówno rządowych, jak i prywatnych. W końcowym zaś efekcie także o stopie zwrotu z zainwestowanych w badania środków finansowych. Stąd też znaczenie czynnika ludzkiego uwzględniają wszystkie miary innowacyjności.

Badanie zależności oparte na współczynniku rang Spearmana wykazało występowanie bardzo silnej (mieszczącej się w najwyższym przedziale skali ocen) siły korelacji między SII a wydatkami publicznymi na edukację mierzonymi w euro na osobę w odniesieniu dla całej Wspólnoty.

Autorzy The Global Innovation Indeks posługują się benchmarkiem budżetów edukacyjnych, gdzie udział w wydatkach ogółem wynosi od 10 proc. we Francji, 12 proc. Wielkiej Brytanii i Holandii, 13 proc. w Szwecji, 16 proc. w Szwajcarii do 23 proc. w Singapurze.

W Polsce udział wydatków publicznych na edukację w wydatkach ogółem stanowi od 13,2 proc. w 2007 r. do 12,5 proc. w 2014 r., przy średnim w UE odpowiednio 10,9 proc. i 10,2 proc. Końcowy efekt procesu edukacyjnego jest jednak zdeterminowany czynnikami nie tylko natury finansowej i zwiększania nakładów prywatnych. Ważna jest jakość kształcenia, uwarunkowania polityczne, historyczne, tradycja, predyspozycje osobiste, skłonność do rywalizacji, umiejętność komunikowania , uczenia się na błędach i wiele innych.

Jednak wobec wspomnianej wcześniej zależności między nakładami na edukację i syntetycznym indeksem innowacyjności zmniejszanie nakładów publicznych na edukację nie znajduje uzasadnienia, jest wręcz szkodliwe z perspektywy zrównoważonego rozwoju.

W szczególny i niepodważalny sposób produktywność gospodarki i szeroko pojętą jakość życia determinują nakłady na opiekę zdrowotną. Wykorzystując współczynnik rang Spearmana przeprowadzono badanie między SII a nakładami publicznymi na zdrowie. Potwierdziło ono wysoki stopień dodatniej istotności między tymi zmiennymi: im większe nakłady tym wyższy SII. Udział nakładów na zdrowie wynosił w Polsce od 10,4 proc. 2007 r do 10,9 proc. w 2014 r. wydatków publicznych ogółem, przy średnim ich udziale w UE odpowiednio 14,5 proc. i 14,8 proc.. Dla innowacyjności i konkurencyjności gospodarki znaczenie ma więc nie tylko wysokość nakładów publicznych, ale i ich struktura.

Podsumowane

Przeprowadzone badanie jest dalekie od kompletności, upoważnia jednak do następujących wniosków:

Badanie oparte na współczynniku Spearmana wykazało występowanie silnej korelacji dodatniej między SII a PKB w PPS na osobę oraz między nakładami GERD a PKB w PPS na osobę.

Polska z nieznacznie wyższym wskaźnikiem w 2014, w porównaniu z 2013 r. znajduje się w gronie tzw. umiarkowanych innowatorów, przesuwając się z miejsca ostatniego na przedostatnie.

Pod względem skumulowanego wzrostu SII w latach 2007-2014 Polska uplasowała się dopiero na 18 miejscu.

Nakłady na B+R pomimo wzrostu są nadal zbyt niskie. Wielkość ich mierzona w euro na osobę w 2014 r była w Polsce 5,5 razy niższa od średniej unijnej, podczas gdy PKB na osobę jest 2,6 razy niższe.

Zgodnie z przyjętymi założeniami szybciej wzrastają wydatki sektora przedsiębiorstw, chociaż ciągle w finansowaniu B+R największy udział ma sektor rządowy.

Nakładom według GERD w latach 2007-2014 w wysokości 90,5 mld zł, z czego 56 proc. stanowiły środki publiczne, odpowiadał skumulowany wzrost SII zaledwie o 0,050. Niższa stopa zwrotu z tych nakładów jest wynikiem splotu wielu czynników od historycznych, politycznych po psychologiczne. Szczególną rolę w tym procesie odgrywa jednak struktura gospodarki, przyjęty model jej rozwoju oraz szeroko pojęta jakość potencjału ludzkiego.

Aby uniknąć pułapki „wzrostu zadłużenia” oraz „ pełzającego wzrostu gospodarczego” konieczne jest wyniesienie do najwyższej rangi porównywalnej z „Programem 500+” problemu innowacyjności i konkurencyjności gospodarki oraz przyjęcie „Programu Innowacyjność +”.

Dr hab. prof. nadzw. Wiesława Ziółkowska jest wykładowcą w Instytucie Finansów Wyższej Szkoły Bankowej w Poznaniu. Publikacja została przygotowana na Konferencję Katedr Finansów 2016, która zaczyna się jutro w Łodzi.

Bibliografia:

Balcerowicz E., Wziątek-Kubiak A., Determinanty rozwoju innowacyjności firm w kontekście poziomu wykształcenia pracowników, CASE, Warszawa 2009 r.

Francik A., Pocztowski A., Procesy innowacyjne, Akademia Ekonomiczna w Krakowie, Kraków 1991r.

Gordecki T., Gorzelak G., Górniak J., Hausner J., Mazur S., Szlachta J., Zalewski J., Kurs na innowacje, Jak wyprowadzić Polskę z rozwojowego dryfu?, Fundacja Gospodarki i Administracji Publicznej, Kraków 2012;

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.