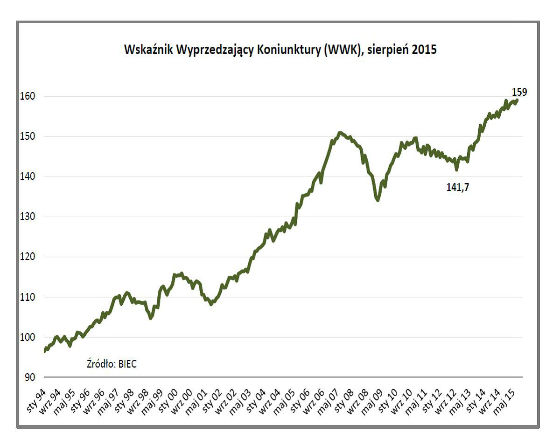

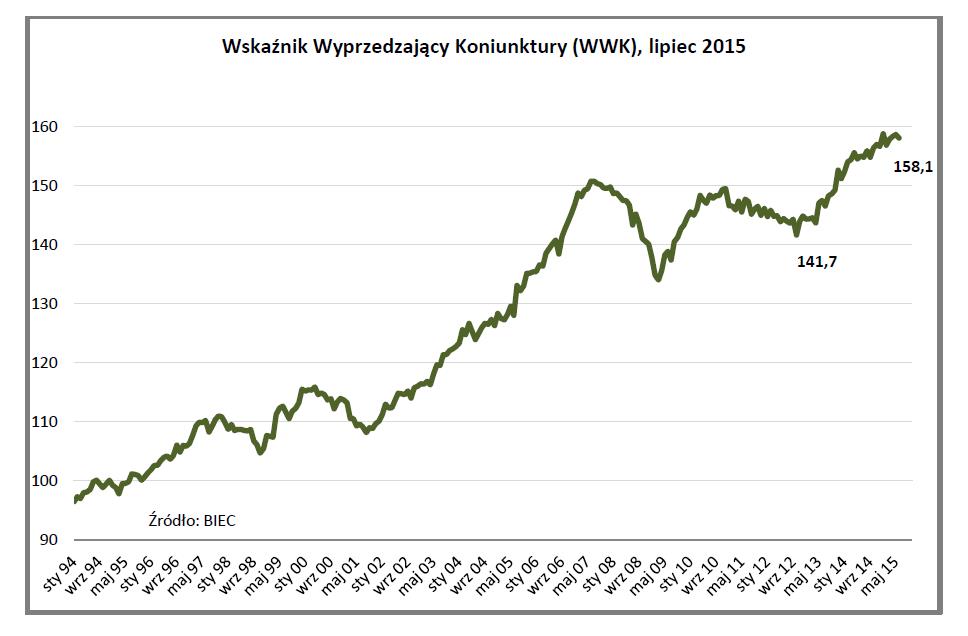

O0,6 punktu spadł w lipcu Wskaźnik Wyprzedzający Koniunktury, informujący o przyszłych tendencjach w gospodarce. Aktualne dane potwierdzają wcześniejsze obserwacje, wskazujące na utrzymanie w perspektywie najbliższego półrocza obecnego tempa wzrostu gospodarki bez większych szans na wyraźne przyspieszenie – informuje Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC.

Najistotniejszym czynnikiem, o działaniu długookresowym, ograniczającym możliwości szybszego wzrostu jest słabnąca wydajność pracy. Powoduje ona utratę konkurencyjności polskich produktów.

– Na obecnym etapie rozwoju, wzrost wydajności możliwy jest jedynie wskutek zwiększenia inwestycji w nowocześniejszą od obecnej produkcję. Proste sposoby poprawy wydajności już się wyczerpały – ocenia sytuację Drozdowicz.

Spośród ośmiu składowych wskaźnika w tym miesiącu dwie działały w kierunku jego wzrostu, wpływ dwóch składowych był neutralny, zaś cztery działały w kierunku spadku wskaźnika.

Po gwałtownym zmniejszeniu tempa napływu zamówień, który miał miejsce przed miesiącem kolejne dane nie przyniosły znaczącej poprawy. Podobnie jak przed miesiącem, przeważa odsetek firm odczuwających spadek zamówień na tymi, które odczuwają ich wzrost. Ograniczeniu uległy przede wszystkim zamówienia pochodzące od zagranicznych odbiorców, zaś w ujęciu branżowym zdecydowanie najgorsza sytuacja panuje w branży odzieżowej.

Konsekwencją wolniejszego napływu nowych zamówień jest odkładanie produkcji finalnej w magazynach przedsiębiorstw. Do pewnego stopnia zjawisko to ma charakter sezonowy związany z okresem urlopów. Przed wakacjami firmy starały się zapełnić magazyny towarami, aby zagwarantować ciągłość dostaw. Nie mniej jednak wzrost zapasów obserwujemy od początku roku, co wiąże się z dodatkowymi kosztami i wpływa na rezultaty finansowe prowadzonej działalności.

Dodatkowym czynnikiem negatywnie wpływającym na wyniki finansowe firm jest utrzymujący się już od blisko dwóch lat spadek wydajności pracy w sektorze przetwórstwa przemysłowego.

– Jest to zjawisko szczególnie niekorzystne w warunkach deflacji, kiedy to firmy o niższej produktywności, zmuszone są przez konkurentów do silniejszej redukcji cen niż producenci podobnych towarów o wyższej wydajności pracy – wyjaśnia Drozdowicz.

Oceny menedżerów przedsiębiorstw na temat stanu finansów w sektorze przedsiębiorstw produkcyjnych są zdecydowanie gorsze niż przed miesiącem. Na pogorszenie tych ocen wpływ miał zapewne splot wielu czynników. Wśród nich najważniejsze to utrzymująca się deflacja cen producentów, spadek lub brak wzrostu wartości spółek notowanych na giełdzie, okresowe osłabienie złotego podrażające import oraz wzrost kosztów magazynowania.

– Być może pogorszenie kondycji finansowej firm będzie miało charakter krótkookresowy, zwłaszcza że czynniki deflacyjne stopniowo wygasają, a jednostkowe koszty pracy utrzymują się na stabilnym poziomie – nie traci optymizmu Drozdowicz.

Za krótkookresowym pogorszeniem finansów firm przemawiają dane na temat podaży pieniądza M3. W czerwcu pieniądza przybywało szybciej niż w poprzednich miesiącach, do czego głównie przyczyniły się rosnące depozyty przedsiębiorstw.

Zarówno wolniejszy napływ zamówień jak i gorsze oceny stanu finansów firm wpłynęły na wyhamowanie tempa poprawy nastrojów menedżerów na temat ogólnej sytuacji gospodarczej. Od połowy ubiegłego roku oceny te cechowała stagnacja, od kwietnia 2015 r. zaczęły się nieco poprawiać, zaś ostatnie dane wskazują na powrót nastrojów stagnacyjnych.

Nie rośnie dynamika zadłużania się gospodarstw z tytułu kredytów, pomimo niskich – korzystnych dla konsumentów – stóp procentowych i wzrostu realnych wynagrodzeń. Dominująca wśród uczestników rynku niepewność, zwłaszcza ta dotycząca rynku pracy, istotnie powstrzymuje przed zaciąganiem kredytów.

Niepewność nie sprzyja również inwestycjom giełdowym. Dodatkowym czynnikiem wpływającym na nastroje inwestorów są problemy gospodarcze Europy. Realne wartości podstawowego indeksu WIG spadły w czerwcu o blisko 5 proc. W kwietniu kiedy po raz pierwszy realne wartości WIG-u przewyższyły wartości ostatniego lokalnego szczytu z listopada 2013 roku, wydawało się, że warszawska giełda wyrwała się z marazmu. Ostatnie notowania nie wskazują jednak aby tendencje wzrostowe na trwałe powróciły na parkiet.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.