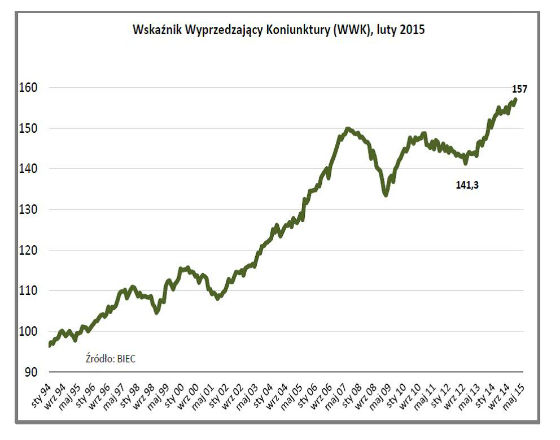

Nie zmienił się w sierpniu Wskaźnik Wyprzedzający Koniunktury, informujący o przyszłych tendencjach w gospodarce. To już dziesiąty miesiąc, gdy wartości wskaźnika oscylują wokół poziomu 160 punktów – informuje Biuro Inwestycji i Cykli Ekonomicznych BIEC.

Tempo wzrostu gospodarczego ustabilizowało się w okolicach 3 proc. w skali roku nie pojawiły się dotychczas impulsy, które mogłyby wzrost ten przyspieszyć.

– Nawet jeśli w drugiej połowie roku rosnące wynagrodzenia i poprawa na rynku pracy spowodują wzrost spożycia indywidualnego i przyspieszą nieco tempo wzrostu PKB, to z punktu widzenia trwałości tego wzrostu – efekt będzie krótkotrwały – prognozuje Maria Drozdowicz z BIEC.

Dwie spośród ośmiu składowych wskaźnika wzrosły w sierpniu w stosunku do wartości sprzed miesiąca, dwie nie zmieniły się i cztery uległy pogorszeniu.

Ponownie zmniejszyło się tempo napływu nowych zamówień do przedsiębiorstw sektora przetwórczego.

– Abstrahując od niewielkich comiesięcznych wahań, tendencję do wolniejszego napływu nowych zamówień obserwujemy od wiosny 2016 r., zaś od początku tego roku, kolejne spadki są coraz silniejsze – zwraca uwagę Drozdowicz.

W tym miesiącu spadki dotyczyły zarówno zamówień realizowanych dla zagranicznych jak i dla krajowych odbiorców. Perspektywy rozwoju dla gospodarek europejskich nie rysują się zbyt pomyślnie, co może niekorzystnie odbić się na naszym eksporcie. Z kolei ostanie dane nt. wyników sprzedaży detalicznej nie wskazują na wzrost popytu krajowego, który miał być główną siłą napędową gospodarki.

Ważniejsza w tej sytuacji staje się poprawa konkurencyjności naszej oferty handlowej, co pozwoliłoby umocnić pozycję polskich przedsiębiorstw na kurczących się rynkach. Niestety produktywność sektora przetwórczego pogarsza się od początku roku. W stosunku do grudnia 2015 roku spadła o blisko 10 proc..

W lipcu nieznacznie wzrosły zapasy wyrobów gotowych w magazynach przedsiębiorstw. Z jednej strony świadczy to słabości popytu, w efekcie czego część niesprzedanej produkcji odkładana jest w postaci zapasów. Z drugiej jednak, miesiące wakacyjne to zwykle okres, gdy zapasy wyrobów gotowych są na wyższym poziomie niż w pozostałych miesiącach roku. Ma to związek z okresem urlopowym załóg, zmniejszoną produkcją w okresie letnim, który poprzedza zwykle odkładanie jej części w magazynach. W dłuższej perspektywie poziom zapasów nie zmienia się zasadniczo od ponad roku, zaś ich krótkookresowe i niewielkie wahania świadczą jedynie o wygładzaniu wahań produkcji.

Niewielkiemu pogorszeniu w stosunku do ubiegłego miesiąca uległy nastroje menedżerów przedsiębiorstw dotyczące ogólnej oceny sytuacji gospodarczej. Jednak od ponad dwóch lat nie zmieniają się one zbytnio. Połowa spośród badanych ocenia ją negatywnie, druga połowa zaś pozytywnie. Istotne natomiast jest, że w ocenie perspektyw rozwojowych od kwietnia systematycznie ubywa optymistów.

Oceny dotyczące stanu finansów w firmach pozostały na niezmienionym poziomie w stosunku do ubiegłego miesiąca. Obecnie są one na znacznie niższym poziomie niż w kwietniu. W przedsiębiorstwach rosną głównie jednostkowe koszty pracy.

Tempo podaży pieniądza M3 w ujęciu realnym oraz po usunięciu wpływu czynników sezonowych utrzymało się na poziomie ubiegłego miesiąca. Wzrosła nieznacznie wartość depozytów gospodarstw domowych, co może wiązać się z wypłatami dofinansowań urlopów głównie w większych firmach.

Nie zmieniło się również zadłużenie gospodarstw domowych z tytułu kredytów. Od początku ubiegłego roku zainteresowanie kredytem bankowym wśród konsumentów jest niewielkie i jak do tej pory wzrost wysokości wynagrodzeń oraz poprawa na rynku pracy nie wpłynęły na wzrost akcji kredytowej.

Niewielkie wzrosty WIG-u na Warszawskiej Giełdzie w lipcu nie zmieniły jej mizernego obrazu. Nawet jeśli wziąć pod uwagę dalszą poprawę indeksów z sierpnia trudno jest mówić o odwróceniu pesymistycznych nastrojów.