Głównym celem banków centralnych jest walka z inflacją, ale być może niebawem będziemy mówić, że głównym celem wielu banków centralnych jest walka o to, by choć trochę inflacji było w gospodarce.

Celem tego tekstu jest udzielenie odpowiedzi na pytanie, czy argumenty banków centralnych na rzecz inflacji leżą w interesie dzisiejszego konsumenta oraz, czy warto kruszyć kopię w staraniach o wyznaczany przez cele inflacyjne poziom wzrostu cen.

Inflacja jest zła, tak było od zarania dziejów. Dlaczego zatem bankom centralnym tak bardzo zależy na umiarkowanej inflacji? Inflację zwykło się przyrównywać do smaru w silniku samochodowym. Jego nadmiar wyraźnie szkodzi silnikowi, ale brak grozi zatarciem. Wywód ten należy jednak wzbogacić o coś jeszcze.

Świat bez inflacji

Wyobraźmy sobie sytuację z pracy. W grupie osób jest jedna wybijająca się i jej wysiłek zasługuje na podniesienie wynagrodzenia (dla ułatwienia rezygnujemy w elementu dotyczącego wydajności pracy). Podniesienie wynagrodzenia może jednak doprowadzić do wzrostu inflacji, więc z definicji podwyżka jest niemożliwa. Nie pozostaje zatem nic innego, jak wszystkim innym obniżyć płacę, aby dowartościować wyżej wspomnianą wybijającą się osobę. Łatwiej jednak jest podnieść wynagrodzenie i w efekcie wystawić resztę na ryzyko umiarkowanej inflacji niż wszystkim pozostałym obniżyć pensję tylko po to, aby wyróżnić jedną osobę. Kłania się tutaj zagadnienie iluzji pieniądza.

Nasze wyobrażenie o braku inflacji, a o deflacji w szczególności, zostało ukształtowane na podstawie doświadczeń z pierwszej połowy lat 30. XX wieku. Wielki Kryzys przyczynił się do gwałtownego załamania cen. W samej Polsce ceny spadły wtedy o ponad 50 proc. Po II wojnie światowej banki tak się zaparły w niedopuszczaniu do deflacji, że doszło do niekontrolowanego wybuchu inflacji, zwłaszcza w latach 70.

Jeszcze w latach 90. inflację zwykło się porównywać do wyciśniętej z tubki pasty do zębów – łatwo ją było wycisnąć, znacznie trudniej jest wcisnąć z powrotem. Dlatego walka z inflacją w dwóch ostatnich dekadach ubiegłego stulecia była absolutnym priorytetem banków centralnych. Minęły dwie dekady i te sami banki ponownie diametralnie zmieniły kurs. Na celowniku znów jest inflacja.

Na skutek luzowania ilościowego banki centralne wpompowały do systemu bankowego niespotykaną chyba w historii ilość pieniądza. Łączny efekt luzowania ilościowego prowadzonego tylko przez trzy największe banki centralne na świecie to ok. 13 proc. PKB świata (dwudziestokrotność PKB Polski). A inflacji definiowanej przez mandat lub cel inflacyjny banku jak nie było, tak nie ma.

Rodzi się wiele teorii usiłujących wyjaśnić to zjawisko. Niektórzy mówią nawet o spłaszczeniu słynnej krzywej Phillipsa, ilustrującej relację między inflacją a bezrobociem. Gdzie się zatem podziała inflacja?

Błędem byłoby twierdzenie, że prowadzone przez banki centralne luzowanie ilościowe było kontr-produktywne. Wręcz przeciwnie. Niemal wszystkie stawiane przed polityką luzowania ilościowego oczekiwania zostały spełnione. Mamy stosunkowo dobry wzrost PKB. Ceny aktywów finansowych zwyżkują, co widać po indeksach giełdowych i cenach nieruchomości (zwłaszcza w takich krajach jak Niemcy). Co ważniejsze, mamy rekordowo niski poziom bezrobocia, który właśnie zachęca do stawiania tez o spłaszczeniu krzywej Phillipsa. Do pełni szczęścia brakuje inflacji w okolicach zdefiniowanego przez banki centralne celu inflacyjnego.

O przyczynach zaniechania presji inflacyjnej napisano bardzo dużo, szukając przyczyn w skomplikowanych złożonościach ekonomicznych, w zmianach demograficznych, w uodpornieniu na zwyżki cen surowców.

Coraz częściej zwraca się uwagę na zależność między tym, co się dzieje na rynku a pracy, a tym, z jaką inflacją mamy do czynienia. W wielu kręgach mówi się o ostatnim wystąpieniu głównego ekonomisty Banku Anglii Andrew Haldane’a na temat mobilnego społeczeństwa w gospodarce (gig economy). Mobilność na rynku pracy przyczyną zaniku inflacji?

Mobilność siły roboczej nie jest odkryciem ostatnich dwóch dekad, Haldane tłumaczy jednak, że intensywność relacji między pracodawcą a pracobiorcą zmalała do poziomu sprzed rewolucji przemysłowej. Przewaga pracodawcy jest przygniatająca.

W okresie ostatnich 250 lat relacje te wyglądały inaczej. Właściciel fabryki potrzebował swoich robotników, w przeciwnym razie groził mu zastój produkcyjny. Szukanie siły roboczej w innych lokalizacjach było kosztowne, a często niewykonalne.

Gdy popatrzymy na kształtowanie się stopy inflacji w samej Wielkiej Brytanii, to zobaczymy ogromną zależność od tego, co działo się na rynku pracy tego kraju. Supremacja związków zawodowych w latach 70. XX wieku była przygniatająca. Inflacja podskoczyła wtedy do poziomu 27 proc. Rozprawa Margaret Thatcher ze związkami zawodowymi doprowadziła do spadku inflacji do poziomu jednocyfrowego.

W nowym charakteryzującym się niską inflacją świecie proces przekładania się wyższego wzrostu gospodarczego na płace zaczyna najprawdopodobniej nabierać nowych cech. Do tak sformułowanej tezy próbuje ustosunkować się między innymi wiceprezes Banku Japonii Hiroshi Nakaso.

Jego zdaniem jeżeli nawet dochodzi do wzrostu wynagrodzeń, jest on nierównomierny. Obejmuje on swoim zasięgiem przede wszystkim najmniej zarabiających, głównie samozatrudnionych. Pracujący na pełnym etacie pracownicy muszą się zadowolić gwarancją zatrudnienia, która ma dla nich stanowić substytut podwyżki wynagrodzenia. Etatowi pracownicy chętnie godzą się na taki układ, co bardzo wyhamowuje presję inflacyjną.

Na skutek wspomnianej już przewagi pracodawcy nad pracobiorcą pole manewru do negocjacji płacowych dla pracobiorcy staje się coraz mniejsze. W efekcie jego płaca maleje w ujęciu realnym (a niekiedy nawet i nominalnym). Tym samym rodzi się pytanie, czy oby na pewno pozbawiony szans na wywalczenie indeksacji swojej płacy pracobiorca jest rzeczywiście zainteresowany inflacją rzędu 2 proc. Przecież nawet 2-proc. inflacja prowadzi na przestrzeni ok. 35 lat do uszczuplenia wartości pieniądza o połowę. Może zatem czas zacząć myśleć o niższej stopie inflacji docelowej niż 2 proc.?

Co z tego, że inflacji mierzonej wskaźnikiem konsumpcyjnym praktycznie nie ma, skoro ceny nieruchomości rosną jak na drożdżach (zwłaszcza w Niemczech)? Ten fakt powinien zmusić banki centralne do refleksji nad tym, czy warto walczyć o inflację mierzoną tym właśnie wskaźnikiem cen. Tym bardziej, że jest jeszcze jeden powód przemawiający za tym, że inflacja w najbliższych latach może pozostać na niskim poziomie.

Aby móc to lepiej zrozumieć, sprawdźmy, jak inflacja kształtowała się na przestrzeni ostatnich 150 lat. Druga połowa XX wieku była okresem szczególnym w dziejach kapitalizmu – upadek bloku wschodniego de facto otworzył drogę do dyktatu pracodawcy względem pracobiorcy. Stabilizacja zatrudnienia z drugiej połowy XX wieku została okupiona jednak erozją wartości pieniądza. Inflacja z upływem czasu stawała się dokuczliwa. Posiadający stałą pracę ludzie początkowo nie mieli nic przeciwko nowej rzeczywistości, która gwarantowała stabilny pieniądz. Z upływem czasu zaczęli zdawać sobie sprawę z tego, że ceną za stabilny pieniądz jest niestabilny rynek pracy.

Banki centralne obstają przy 2-proc. celu dla inflacji. Taki poziom był bardzo pożądany w dobie stabilnego zatrudnienia. Gdy jednak na rynku pracy panuje stała rotacja, rodzi się pytanie czy wspomniana wcześniej iluzja pieniądza jest nam potrzebna i przydatna? Banki centralne twierdzą, że tak. Bank Japonii ogłosił nawet, że będzie dążyć do poziomu inflacji powyżej 2 proc.

Z punktu widzenie podręczników do makroekonomii ma to głęboki, uzasadniony sens. Znacznie trudniej jest uzasadnić to z punktu widzenia osób, którym przyszło w nowej rzeczywistości zarabiać na życie. Im już de facto przyszło odnaleźć się w rzeczywistości przypominającej do złudzenia realia systemu waluty złotej (lata 1871-1914, kiedy zdecydowana większość walut była ściśle powiązana z ceną złota) z drugiej połowy XIX wieku.

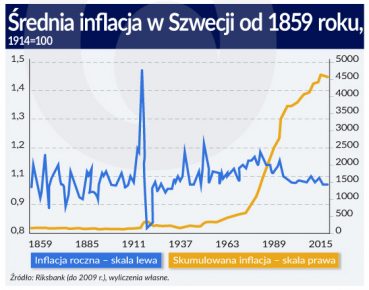

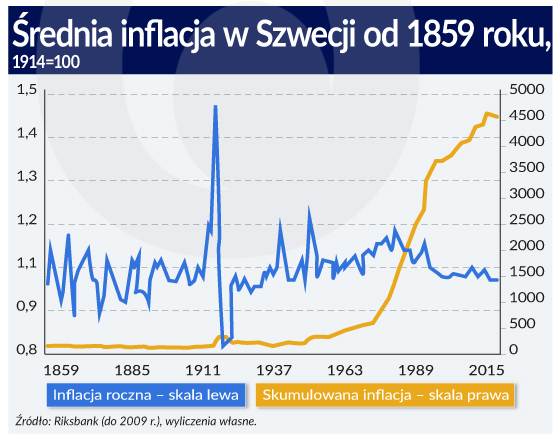

Przykład Szwecji (patrz: infografika) dowodzi, że za sprawą załamania się wartości pieniądza do jakiego doszło w drugiej połowie XX wieku, stać nas na stosunkowo długi czas pozostawania inflacji na zaniżonym poziomie. Szwecja jest podwójnie dobrym przykładem – raz, że pierwszy bank centralny na świecie jest w posiadaniu indeksów cenowych sięgających do XIII wieku, a dwa, że szwedzki trend zbytnio nie odbiegał od tego, co się działo w innych zamożnych krajach świata (>>szczegóły dokonywanych pomiarów).

Jeszcze wiele lat bardzo niskiej inflacji upłynie, aby wróciła ona do swojego długoterminowego trendu – obecna niska inflacja jedynie koryguje okres wysokiej inflacji z lat 1965- 1985. Dlatego warto się zastanowić, czy opłaca się walczyć o inflację. Jej brak na horyzoncie nie powinien nikogo szczególnie martwić – wróci sama, gdy przyjdzie na to odpowiedni moment w cyklu.