Brexit silniej wpłynie na koszty producentów z Wielkiej Brytanii niż z UE

Powiązania produkcyjne pomiędzy Wielką Brytanią i UE zwiększą koszty handlowe brexitu. Sektory brytyjskiej gospodarki, które mogą być najbardziej dotknięte wzrostem obciążeń to przemysł samochodowy i chemiczny.

Wyjście kraju członkowskiego z Unii Europejskiej to wydarzenie nie mające precedensu w historii integracji europejskiej. W przypadku brexitu bez porozumienia, dwustronna wymiana handlowa między Unią Europejską a Wielką Brytanią opierałaby się na Klauzuli Najwyższego Uprzywilejowania (KNU) Światowej Organizacji Handlu.

Chociaż w dotychczasowych badaniach najwięcej uwagi poświęcano kwestii ewentualnego podniesienia barier handlowych i ich bezpośredniego wpływu na konsumentów (Corsetti i in. 2017, Dhingra i in. 2017), poza kilkoma wyjątkami (Vandenbussche i in. 2107, Pisani i Vergara Caffarelli 2018), w debacie na temat brexitu pomijano kwestię pośrednich skutków ceł handlowych w warunkach współczesnego modelu powiązań produkcyjnych między krajami, znanych jako globalne łańcuchy wartości. Wydaje się, że ich znaczenie może być dość duże w przypadku Wielkiej Brytanii i UE, biorąc pod uwagę silną transgraniczną integrację produkcji między tymi obszarami gospodarczymi.

Cła na importowane dobra pośrednie (zawarte w towarach eksportowanych) będą akumulować się tyle razy, ile razy półprodukty przekraczać będą granicę między Unią Europejską a Wielką Brytanią. Co więcej, znaczna część towarów i usług dociera do krajów docelowych pośrednio, w ramach eksportu z innych państw, a tym samym podlega kosztom handlowym, które nie są bezpośrednio widoczne. Na przykład włoski eksport pośredni do Niemiec, wchodzący w skład eksportu kierowanego bezpośrednio na rynek brytyjski może podlegać taryfom celnym podczas przekraczania kanału La Manche, ale to nie musi być wcale oczywiste dla firm włoskich.

Pomiar wzajemnych powiązań między krajami i sektorami nie jest zadaniem łatwym. Tradycyjne statystyki handlowe nie mogą bowiem przedstawić adekwatnego obrazu zależności podażowych i popytowych. W opublikowanej niedawno pracy (Cappariello i in. 2018), wykorzystujemy światową bazę danych na temat przepływów międzygałęziowych World Input-Output Database (Timmer i in. 2015) w celu odwzorowania powiązań produkcyjnych i konsumpcyjnych między UE i Wielką Brytanią. Stosując nowe narzędzia analityczne (Borin i Mancini 2017), uzyskujemy nową miarę kosztów przepływów handlowych, która uwzględnia całą strukturę globalnych łańcuchów wartości między Unią Europejską i Wielką Brytanią. Nasza analiza to statyczna ocena oddziaływania, która nie uwzględnia możliwej ewolucji handlu między dwoma regionami w związku z wprowadzeniem taryf (i barier pozataryfowych).

Naszym roboczym założeniem jest przyjęcie przez Wielką Brytanię aktualnej taryfy celnej Klauzuli Najwyższego Uprzywilejowania przyjętą przez Unię Europejską, co stanowiłoby w istocie realizację najgorszego możliwego scenariusza relacji między Unią Europejską i Wielką Brytanią po brexicie. Zakładamy mianowicie, że eksport towarów z Wielkiej Brytanii będzie podlegał stawkom celnym stosowanym obecnie przez Unię Europejską (i Wielką Brytanię) wobec partnerów, z którymi nie zostały podpisane żadne umowy handlowe. W tym celu zarówno dla Unii Europejskiej, jak i dla Wielkiej Brytanii stworzona została taryfa celna na poziomie sektorowym i na poziomie docelowego wykorzystania, z zastosowaniem stawek celnych KNU. Wielka Brytania ogłosiła niedawno, że w przypadku braku porozumienia, brytyjskie stawki celne KNU będą nieco niższe od obecnych stawek celnych KNU Unii Europejskiej. Gdyby to się potwierdziło, nasze wyniki wyznaczać będą górną granicę dla rzeczywistych skutków gospodarczych.

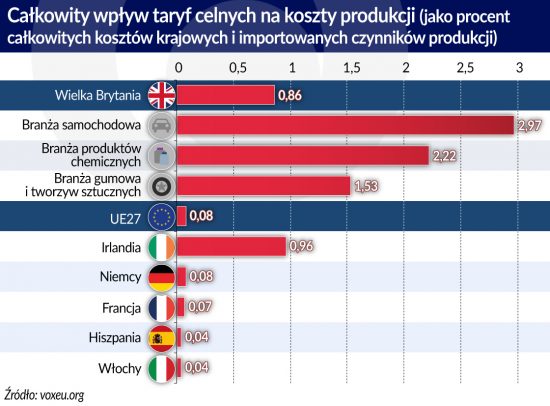

Wpływ kumulacji taryf celnych na koszty produkcji

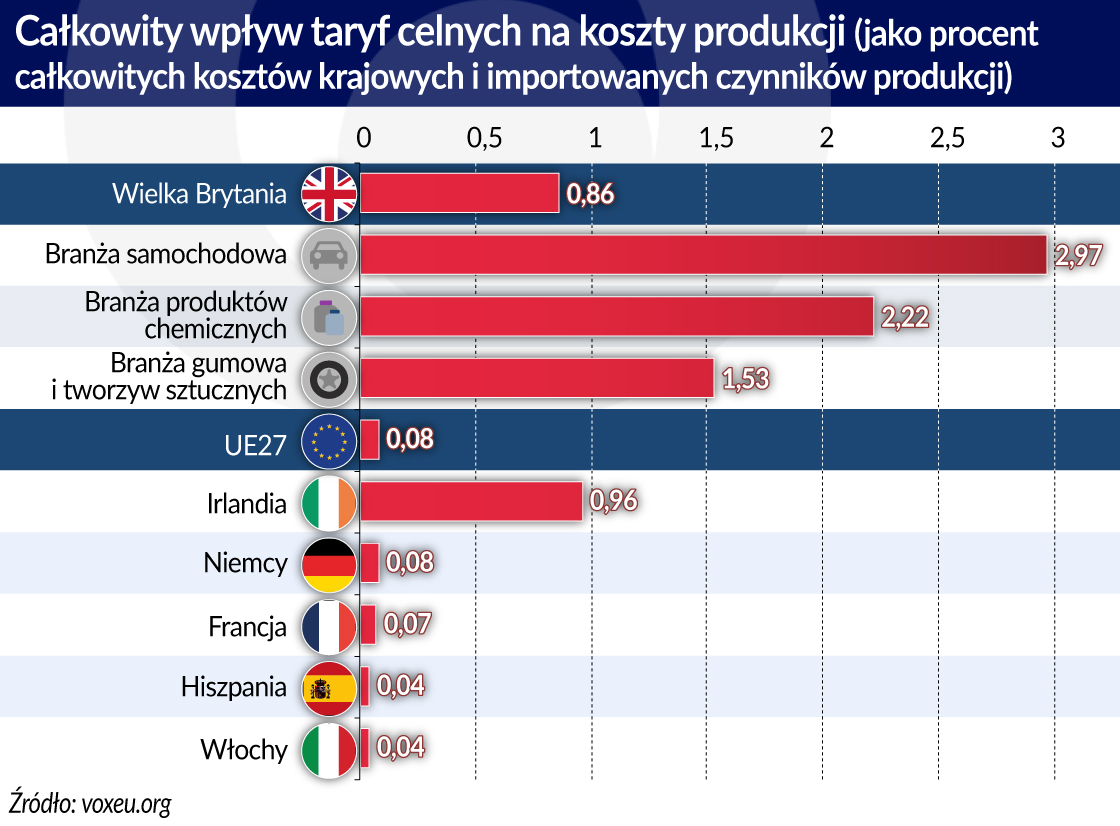

Aby uzyskać koszty handlowe brexitu, szacujemy nowe taryfikatory dla UE i dla Wielkiej Brytanii, wykorzystując bazę danych WIOD, która umożliwia uwzględnienie powiązań w ramach tzw. globalnych łańcuchów wartości (GVC). Analiza ta – oparta na metodologii zaproponowanej przez Miroudota i in. (2013) – wskazuje, że wpływ brexitu na producentów jest znacznie silniejszy w Wielkiej Brytanii, gdzie całkowite (krajowe i zagraniczne) koszty czynników produkcji wzrosłyby średnio o około 0,9 punktu procentowego. W Unii Europejskiej wzrost ten byłby marginalny (0,1 punktu procentowego). Wynika to ze specyficznych powiązań między dwoma regionami: około jednej piątej wszystkich czynników produkcyjnych wykorzystywanych przez Wielką Brytanię pochodzi z Unii Europejskiej, podczas gdy Unia Europejska importuje z Wielkiej Brytanii jedynie 1,5 proc. wszystkich czynników produkcyjnych.

Wzrost kosztów najmocniej mógłby dotknąć sektory brytyjskiej gospodarki, które są najbardziej zaangażowane w globalne łańcuchy wartości między Unią Europejską i Wielką Brytanią, takie jak branża samochodowa i sektor chemiczny. Ze względu na bliskość i wzajemne powiązania z Wielką Brytanią wzrost kosztów odczułaby szczególnie gospodarka Irlandii.

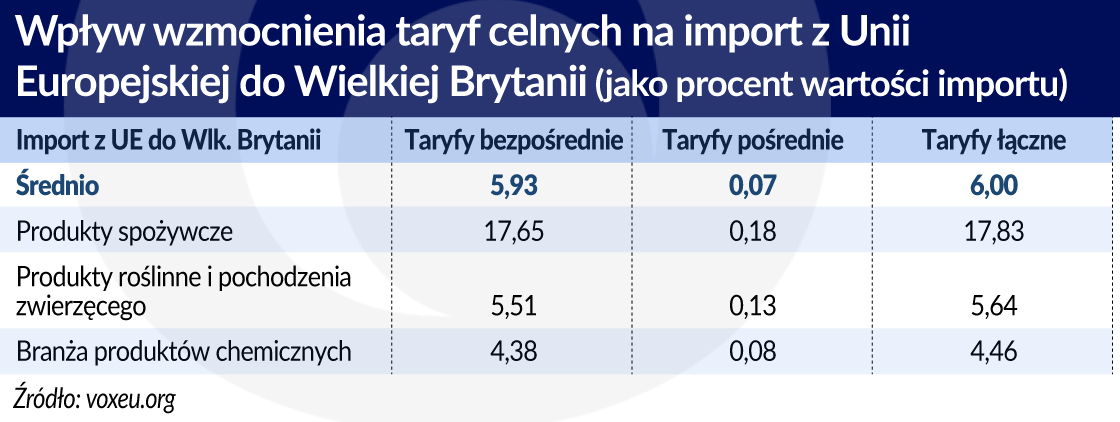

Cła bezpośrednie i pośrednie między UE i Wlk. Brytanią

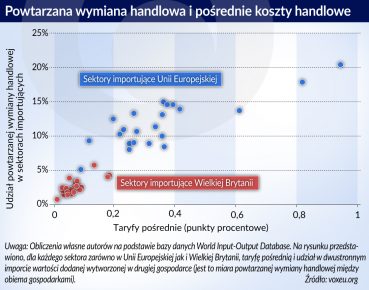

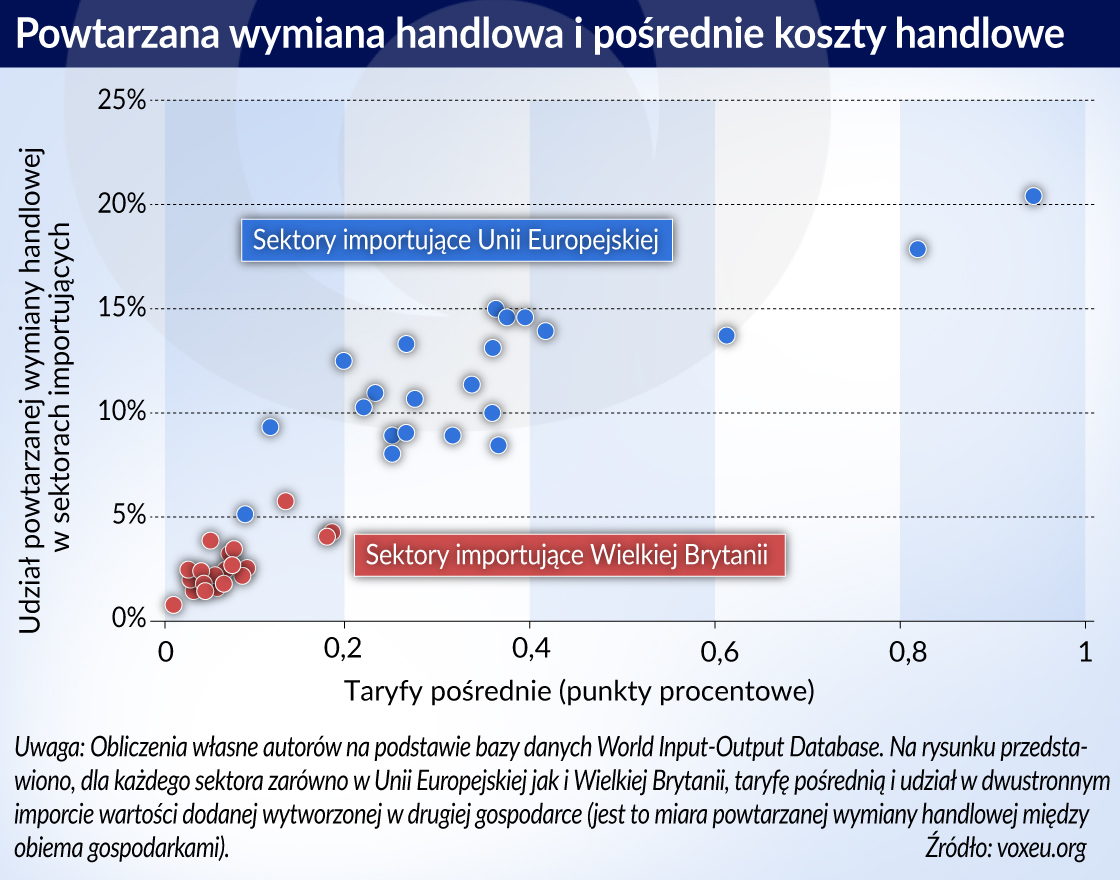

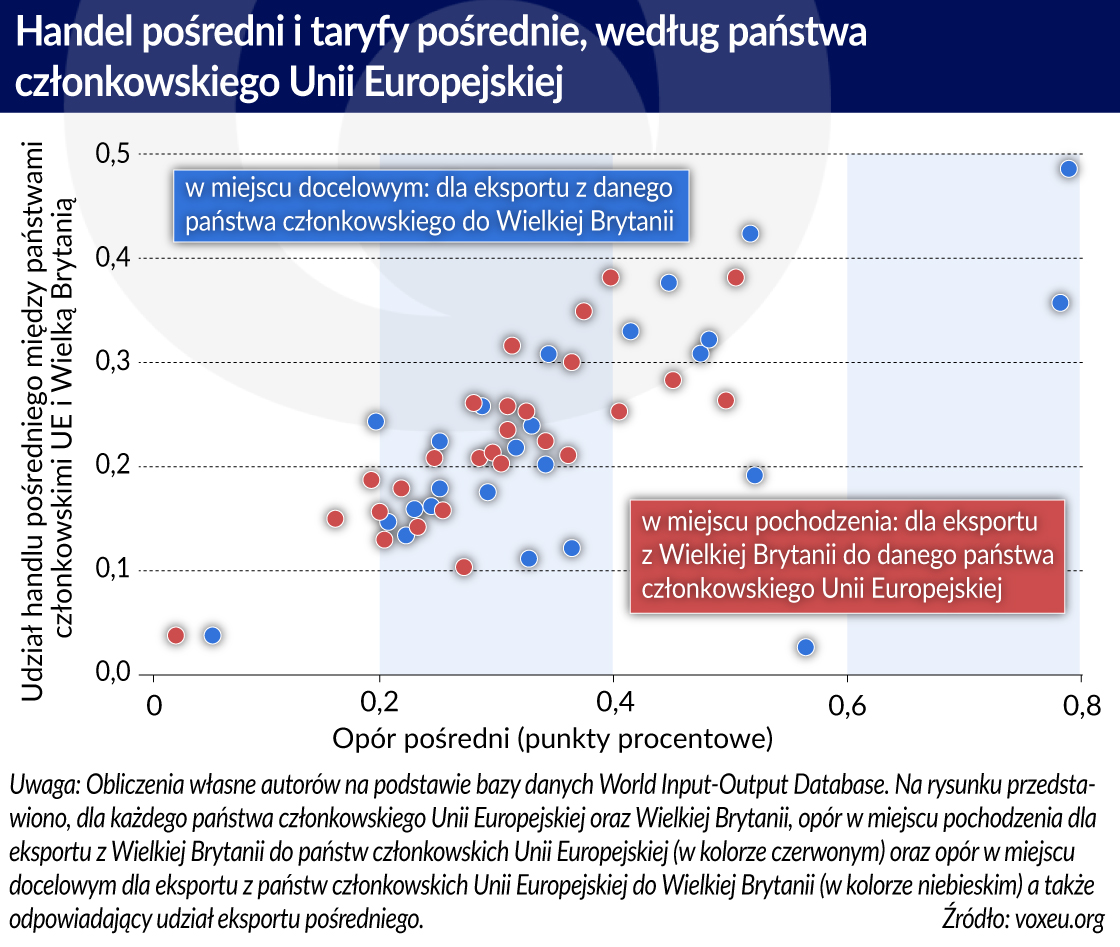

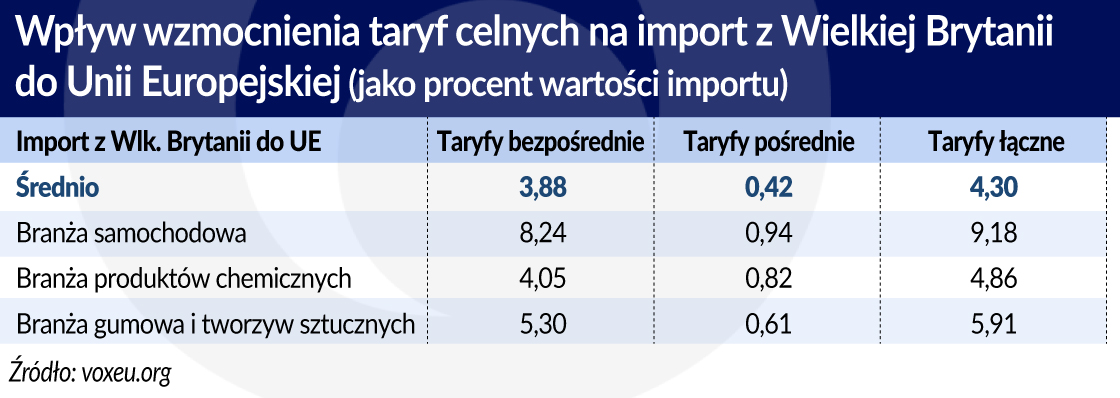

Całkowity średni koszt ceł na towary brytyjskie importowane do Unii Europejskiej wynosi 4,3 proc., a udział ceł pośrednich, czyli kosztów taryfowych wynikających z istnienia globalnych łańcuchów wartości, wynosi 10 proc. całości, co jest skutkiem akumulacji opłat celnych w wyniku powtarzanych transakcji pomiędzy obiema stronami kanału La Manche.

Cła pośrednie, czyli generowane przez globalne łańcuchy wartości, są dużo bardziej znaczące dla importerów europejskich niż dla importerów z Wielkiej Brytanii. Wynika to z większego wkładu europejskich przedsiębiorstw w procesy produkcyjne w Wielkiej Brytanii niż odwrotnie. Brytyjscy producenci wysyłają towary pośrednie do krajów Unii Europejskiej i importują je z powrotem jako towary gotowe. W związku z tym wyższe obciążenie taryfowe, wynikające z przekraczania przez produkty kanału La Manche na różnych etapach produkcji, bardziej obciąża ostateczny eksport Unii Europejskiej. W eksporcie z Wielkiej Brytanii do Unii Europejskiej udział wartości dodanej wytworzonej w Unii Europejskiej wynosi około 9 proc., podczas gdy w przypadku eksportu z Unii Europejskiej do Wielkiej Brytanii udział wartości dodanej wytworzonej w Wielkiej Brytanii wynosi zaledwie 2 proc.

Wielkość pośrednich kosztów handlowych jest dodatnio skorelowana z udziałem powtarzanej wymiany handlowej między obiema gospodarkami. W dłuższej perspektywie mogłoby to skłonić eksporterów z Unii Europejskiej do przeniesienia do innych państw członkowskich Unii Europejskiej eksportu towarów pośrednich kierowanych obecnie do Wielkiej Brytanii.

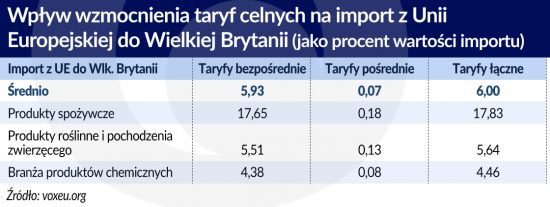

Tymczasem kwota ceł bezpośrednich byłaby większa dla importerów brytyjskich ze względu na strukturę importu do Wielkiej Brytanii, który jest skoncentrowany głównie w sektorach cechujących się wysokimi cłami, w tym w szczególności w sektorze produktów spożywczych i sektorze samochodowym.

Ten ostatni efekt ostatecznie przeważa, w wyniku czego łączne obciążenia celne, bezpośrednie i pośrednie, byłyby średnio wyższe dla importerów brytyjskich niż dla importerów z Unii Europejskiej o około 2 punkty procentowe.

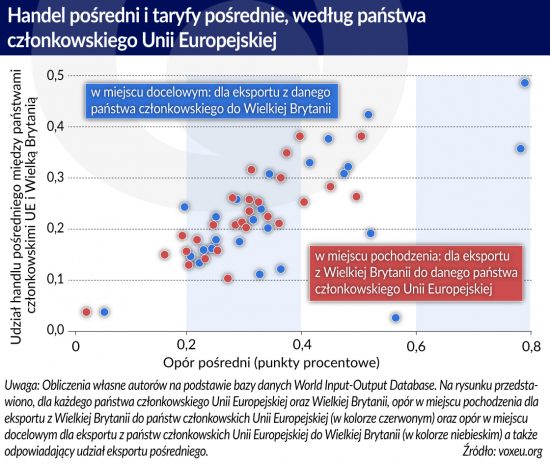

Eksport pośredni i wprowadzenie taryf celnych

Jeśli chodzi o stronę eksportową, wykorzystujemy metodologię przedstawioną w pracy Muradova z 2017 r., aby wykazać, że biorąc pod uwagę gęstość powiązań wewnątrzunijnych i znaczny udział handlu pośredniego między UE i Wielką Brytanią (około jedna piąta handlu w obu kierunkach), eksporterzy zarówno w Wielkiej Brytanii, jak i w państwach członkowskich Unii Europejskiej ponosiliby znacznie wyższe koszty brexitu. Innymi słowy, trajektoria eksportu w kierunku państwa docelowego ma znaczenie, a trasy pośrednie wiążą się z obciążeniami celnymi, których pierwotni eksporterzy nie są w stanie łatwo ocenić (jako że handel wewnątrzunijny jest wolny od taryf celnych), ale które odpowiadają za około 25 proc. kosztów taryfowych dla eksporterów z Unii Europejskiej i 22 proc. dla eksporterów brytyjskich. Nie jest bowiem niczym zaskakującym, że udział taryf pośrednich i handlu pośredniego między państwami członkowskimi Unii Europejskiej i Wielką Brytanią są silnie skorelowane.

Rita Cappariello – starszy ekonomista w Banku Włoch, Michele Mancini – ekonomista w Banku Włoch, Filippo Vergara Caffarelli – starszy ekonomista w Banku Włoch.

Artykuł po raz pierwszy ukazał się w https://voxeu.org/ (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.