Kraje BRIC wiele osiągnęły, ale dostają lekkiej zadyszki

10 lat temu ówczesny główny ekonomista Goldman Sachs, Jim O’Neill, zaszokował świat zapowiadając, że przodujące wówczas gospodarczo państwa należące do grupy G7 oddadzą palmę pierwszeństwa czterem krajom zaliczanym do nowych rynków. Rzeczywistość przerosła oczekiwania.

(Opr. DG/ Economist Intelligence Unit)

Wiele nowego światła przynosi świeżo wydana książka O’Neilla, The Growth Map – Economic opportunity in the BRICs and Beyond, Penguin, 2011 r. Wedle metodologii autora kluczowe znaczenie dla oceny sytuacji krajów mają mierzone w punktach warunki dla wzrostu gospodarczego (growth environment score – GES). Wśród czynników makroekonomicznych uwzględniono tam inflację, deficyt sektora rządowego, nakłady inwestycyjne i zadłużenie zewnętrzne oraz stopień otwartości społeczeństwa. Czynniki mikroekonomiczne, to upowszechnienie telefonów komórkowych, internetu i komputerów, przeciętna długość życia, poziom oświaty, stabilność rządu i praworządność.

Dziejowa misja Rosjanek

Dla czytelnika polskiego w książce O’Neilla najistotniejszy będzie rozdział dotyczący Rosji. Autor uważa, że przy wszystkich, rozległych mankamentach tego kraju, ma on potencjał, który pozwoli mu pod względem PKB na jednego mieszkańca wyprzedzić nie tylko kraje BRIC, ale również wszystkie pozostałe kraje europejskie. Jeśli tylko nie sprowokuje ona konfliktu, może to zaowocować nawet jej członkostwem w Unii…

Główną przeszkodą w spełnieniu owego potencjału jest niekorzystna sytuacja demograficzna, wyrażająca się w I połowie lat 2000 spadkiem liczby ludności o 700 tys. osób rocznie. Uderza w niej niska przeciętna długość życia mężczyzn, wynikająca głównie z alkoholizmu, ale również szeregu innych patologii społecznych, jak też niska rodność Rosjanek.

Gdyby trend ten utrzymał się, to za 40 lat liczba ludności Rosji mogłaby spaść poniżej 100 mln. Istnieją jednak oznaki, że zainicjowane przez Wladimira Putina w roku 2006 i w kwietniu 2011 r. zasiłki dla rodzin z dziećmi, zmierzające do zwiększenia do r. 2011 rodności o 30 proc. przynoszą efekty. Według prognoz O’Neilla, jeśli liczba ludności w Rosji przestanie spadać, a jej PKB będzie wzrastać tylko o 3 proc. rocznie, to w roku 2017 wyprzedzi ona pod tym względem Włochy, zaś w latach 2030-2040 kolejno Francję, Wlk. Brytanię i Niemcy. Jeśli jej sytuacja demograficzna poprawi się, proces ten zostanie znacznie przyśpieszony.

Za atuty Rosji O’Neill uważa politykę w dziedzinie nauki i techniki, wysoki poziom oświaty a wśród niej w szczególności wysoki poziom nauczania matematyki i przedmiotów ścisłych. Odnotowuje on fakt, że kilka rosyjskich spółek internetowych wyprzedza swoją wartością rynkową podobne spółki brytyjskie, francuskie i niemieckie, jak i powstanie w podmoskiewskim Skołkowie parku innowacji z udziałem zarówno Apple jak i Cisco.

O’Neill jest gotów zaakceptować utrzymanie w rękach państwa złóż surowców ale radzi, aby rząd pozwolił na zainstalowanie się przez zachodnie spółki działające na rynku artykułów konsumpcyjnych, pomoże to bowiem zaspokoić rosnące aspiracje rosyjskich konsumentów. Wychodząc poza rynek artykułów konsumpcyjnych dostrzega on, że już w r. 2010 w Rosji było więcej samochodów, niż w Niemczech, co wskazuje, że może ona stać się atrakcyjnym miejscem do lokowania wytwórni międzynarodowych firm samochodowych. Ostrzega on też, jeśli Rosja nie zróżnicuje swojej gospodarki, zdominowanej obecnie przez gaz ziemny i ropę naftową, to czekają ją kolejne podobne szoki jak 70-procentowy spadek wartości notowanych na moskiewskiej giełdzie spółek, gdy w r. 2008 ceny ropy spadły o połowę.

Zwykli biznesmeni

O’Neill dostrzega korupcję i rozszerzanie się zakresu ingerencji państwa, uważa jednak, że zjawiska takie trzeba widzieć w perspektywie, słabość prawa nie przeszkodziła przecież w rozwoju gospodarczym Włoch! Rosyjscy politycy, to według niego ludzie bardzo inteligentni, dobrze wykształceni i oczytani, którzy rozumieją sytuację Rosji i istniejące granice możliwości. To samo dotyczy i „oligarchów”, którzy w innych krajach byliby określani mianem biznesmenów, no może potentatów przemysłowych. Zapewnia on, że niczym nie różnią się oni od odnoszących sukcesów biznesmenów europejskich i amerykańskich.

Wskazuje on jednak, że za brak praworządności i przejrzystości w stosunkach między światem biznesu i światem polityki, Rosja płaci cenę na rynkach kapitałowych – o ile bowiem w początkach minionego dziecięciolecia ceny akcji rosyjskich spółek były wyższe, niż spółek brazylijskich, to obecnie są one znacznie tańsze.

Tłumacząc rosyjskie zawirowania polityczne O’ Neill pisze, że po każdych trzech krokach wprzód Rosja zawsze dokonywała dwóch kroków wstecz. Proces jej modernizacji musi więc wpisać się w przeszłość i nie może dokonywać się na zasadzie gwałtownego pchnięcia ku niepewnej przyszłości, jak uczyniono to za rządów Jelcyna. Prześlizguje się on jednak nad patologiami okresu chaotycznej prywatyzacji czy też defraudacją pożyczek z Międzynarodowego Funduszu Walutowego i podobnymi aferami m.in. wokół banku Menatep, w sprawie których dochodzenie podjęła nawet Komisja Bankowości i Usług Finansowych Senatu Stanów Zjednoczonych.

Afery te, jak też rozgrabienie majątku narodowego przez otoczenie Jelcyna, (co według Josepha Stiglitza, dokonywało się przy aprobacie jeśli nie zachęcie US Department of Treasury, który w „oligarchach” widział gwarantów, iż nie dojdzie do powrotu komunizmu –MK), to dla O’Neilla jedynie przejawy „co bardziej agresywnych strategii wolnorynkowych”, którym kres położył W. Putin. Odłożywszy „The Growth Map” warto więc zajrzeć do rozdziału „Who Lost Russia?” w książce Stiglitza „Globalization and its discontents”, jak też do książki b. moskiewskiej korespondentki Financial Timesa, Christie Freeland „Sale of the Century”, gdzie sprawy te omówiono bardziej wnikliwie.

Chińskie fascynacje

Rozwój gospodarczy Chin – pisze O’Neill – to najważniejsze wydarzenie naszego pokolenia a zachodzące w nich procesy mają znaczenie nie tylko dla 1,3 mld Chińczyków lecz również dla całej planety.

Autor koncentruje się na zasobach siły roboczej, kontrastujacej z Japonią otwartości na kontakty z szerokim światem i to w języku angielskim, jak też na tempie wzrostu PKB. „Kluczem.. dla nadzwyczajnego wzrostu gospodarczego Chin” – pisze – „jest ich populacja”. Źródło niebywałego skoku potencjału przemysłu przetwórczego upatruje w przemieszczeniu milionów mieszkańców ze wsi do miast.

Wyeksponowawszy demograficzny czynnik wzrostu gospodarczego Chin, wskazuje on, że w ostatnim dziesięcioleciu przyrost ludności spadł o połowę, szybko zmniejsza się liczba osób w wieku przedprodukcyjnym, a zwiększa się liczba osób w wieku powyżej 65 lat. Rezerwa w postaci nadmiaru ludności na wsi jest jednak równa liczbie wszystkich mieszkańcow Stanów Zjednoczonych, szybko zwiększa się też liczba osób z wyższym wykształceniem a chińscy badacze i inżynierowie zaczynają zaliczać się do czołówki światowej, co z kolei przyczyni się do zwiększenia wydajności pracy.

Gdy w r. 2003 O’Neil wraz ze współpracownikami zapowiedział, że pod względem wielkości PKB Chiny zajmą pierwsze miejsce na świecie do roku 2039, prognoza ta została szeroko wyśmiana. Data ta jest jednak nieustannie przybliżana a nawet The Economist uważa obecnie, że wyprzedzą one Stany Zjednoczone pod koniec tego dziesięciolecia.

Skupiając się na demograficznych uwarunkowaniach wzrostu gospodarczego autor pomija jednak rolę kapitału. Wspomina on, iż dla zaspokojenia nienasyconego zapotrzebowania krajów Zachodu na artykuły konsumpcyjne, z taniej tamtejszej robocizny korzystają spółki wielonarodowe, nie przedstawia jednak ani skali tego procesu ani wieloetapowej strategii, która sprawiła, że pod względem zagranicznych inwestycji bezpośrednich Chiny plasują się na drugim miejscu na świecie a owe inwestycje mają wielki udział w uzyskaniu przez Chiny rangi pierwszego eksportera świata (w r. 2007 udział przedsiębiorstw z udziałem inwestorów zagranicznych w eksporcie Chin wynosił 57 proc.).

Przedstawiając atuty gospodarcze Indii O’Neill wskazuje, że w roku 2050 będą one mieć niemal tyle samo siły roboczej, co Chiny i Stany Zjednoczone łącznie. Mają one też wiarygodny system prawny, powszechnie jest tam znany język angielski a rodzime spółki informatyczne dokonują ekspansji na całym świecie. Z powodu swojego potencjału demograficznego, Indie mogłyby mieć najszybsze tempo wzrostu PKB ze wszystkich czterech krajów tej grupy a w ciągu 30 lat mogłyby pod względem wielkości PKB osiągnąć trzecie miejsce na świecie. Mają one jednak najniższą w tej czwórce punktację pod względem warunków dla wzrostu gospodarczego a pod wieloma względami pozostają o 15-20 lat w tyle za Chinami.

Rozwój Indii, zdaniem O’Neilla’ powstrzymywany jest przez niechęć ze strony tamtejszych elit do upodobnienia się do Zachodu, jak też autonomię poszczególnych regionów, którym rząd nie może dyktować swojej polityki, paraliżującą biurokrację oraz rozległe „białe plamy” oświatowe, 20 proc. dzieci nie uczęszcza do szkoły i połowa kobiet jest analfabetkami. Społeczeństwo indyjskie potrzebuje więc radykalnego zwiększenia nakładów na oświatę i infrastrukturę, która upowszechni dostęp do internetu i telefonii komórkowej.

Mimo szybkiego wzrostu eksportu (słynne już usługi informatyczne świadczone zdalnie z Bangalore, ale także leki i samochody) głównie na rynki azjatyckie i Afrykę, zbyt małe są, według autora, obroty z sąsiadami Indii, zwłaszcza że zwiększenie handlu z Pakistanem pomogłoby zmiejszyć istniejący między nimi antagonizm. Niedopuszczone do istotniejszego udziału w rynku wewnętrznym zachodnie sieci handlowe, takie jak Walmart, Tesco i Carrefour mogłyby pomóc w rozwoju rolnictwa i handlu detalicznego, jak też – kosztem blokujących je miejscowych pośredników – obniżyć ceny artykułów spożywczych. Nade wszystko jednak – stwierdza O’Neil – Indie potrzebują przywództwa.

Kraj piłki nożnej – Brazylia

Według O’Neilla, Brazylia rzadko osiągała potrzebną do poważnego rozwoju gospodarczego stabilność, jej wzrost był nierównomierny i nierówno dzielony. Piętnem na jej reputacji odbijały się warunki bytowe biedoty miejskiej i wiejskiej, a jej miasta stały się słynne z panującej w nich przestępczości. Była ona też nękana przez endemiczną korupcję i niewydajność a niepohamowana inflacja uniemożliwiała oszczędzanie i sprawiała, że zakupy stawały się koszmarem.

Zwrot przyniosły rządy Henrique Cardoso, który w połowie lat 90. uznał, że przekleństwem dla kraju jest hyperinflacja i wydał jej walkę. Za wielką zasługę jego lewicowego następcy, wywodzącego się z tamtejszych slumsów Luli da Silva autor uznał kontynuację tej polityki, którą da Silva wzbogacił o własny Program Przyspieszenia Wzrostu. Jego istotą jest poprawa warunków bytowych mieszkańców slumsów dzięki dużej liczbie drobnych przedsięwzięć infrastrukturalnych.

Demograficzne atuty Brazylii, to młode, liczące ponad 180 mln osób i szybko rosnące społeczeństwo. Jej PKB może powiększyć się pięciokrotnie, wyprzedzając Niemcy i Japonię, choć problemów może tu przysporzyć przewartościowanie reala. W przeliczeniu na jednego mieszkańca, PKB liczony według parytetu siły nabywczej wzrósł w minionym dziesięcioleciu z 7 400 do 10 800 dolarow USA.

Autor zaleca kontynuowanie reform na rozległym froncie obejmującym infrastrukturę, lecznictwo, oświatę i system podatkowy. Dużym bodźcem dla rozwoju Brazylii będą też według O’Neilla piłkarskie mistrzostwa świata w r. 2014 i igrzyska olimpijskie w r. 2016.

Oznaki zmęczenia

Chociaż popularność terminu BRIC zaskoczyła nawet jego twórcę (ma on w Google ponad 5 mln trafień), to ma on również swoich krytyków. Najsurowszym z nich jest zajmujący się strategią globalną ekonomista z Société Générale, Albert Edwards, który przypomniał, że jego były kolega, Peter Tasker, objaśnił ten akronim jako Bloody Ridiculous Investment Concept, czyli “cholernie śmieszna koncepcja inwestowania”.

Powołując się na badania prowadzone m.in. w London Business School, Edwards wskazał, że ani na rynkach dojrzałych ani na rynkach nowych nie ma korelacji między tempem wzrostu PKB, a zwrotem z lokat w akcje. Przykładem tego są właśnie Chiny, gdzie od r. 1993 nominalny PKB wzrastał przeciętnie o 15,6 proc. rocznie, a zwrot z lokat w akcje wyniósł w ujęciu składanym -3,3 proc. „Mimo to” – stwierdził on – „inwestorzy nadal trzymają się fantazji według której rynki BRICs górują wzrostem (notowań – MK) nad wszystkimi innymi rynkami na świecie. Niczym nie różni się ona jednak od wielu innych inwestorskich fantazji, jakich przez ostatnie ćwierć wieku widziałem wiele”.

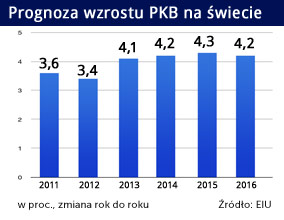

To, o czym mówi on, ilustruje poniższy wykres zaczerpnięty z portalu Zero Hedge.

(Opr. DG)

W istocie, od kilku miesięcy w Chinach występują oznaki przegrzania. W ;istopadzie ceny nowych mieszkań spadły w Pekinie o 35 proc., wskaźnik giełdy w Szanghaju od maja spadł o 30 proc. i jest obecnie o 60 proc. niższy, niż w swoim szczycie w r. 2008, co w cenach realnych odpowiada spadkowi notowań na Wall Street w latach 1929-1933. Z obawy przed dewaluacją juana, pomimo nadwyżki w obrocie z zagranicą, następuje odpływ gorącego pieniądza, od 3 miesięcy chińskie rezerwy walutowe spadają a oficjalna polityka stabilizacji kursu juana została zakwestionowana przez jednego z doradców komórki analitycznej Centralnej Komisji Planowania, który zalecił, by pozwolić na jego osłabienie.

Pod koniec listopada Edwards ostrzegł, że gospodarka chińska dozna „twardego lądowania”, które stanie się dla inwestorów jednym z największych wstrząsów w roku 2012. Uważa on, że bardzo prawdopodobne jest, iż w przyszłym roku Chiny dokonają dewaluacji juana, chociaż będzie to grozić wojną handlową i podejmą rozległy dumping swoich towarów na rynkach światowych. Tego samego dnia, gdy opublikował on swoją analizę, dla osłabienia spodziewanego spadku tempa wzrostu PKB, Ludowy Bank Chin, czyli chiński bank centralny poinformował o obniżeniu wymaganej rezerwy gotówkowej w systemie bankowym o 50 punktów bazowych, co ma w szczególności pobudzić kredytowanie małych przedsiębiorstw.

Owe przyhamowanie należy jednak widzieć w perspektywie. Jak wskazują dane OECD, oznacza to, że w r. 2010 wzrost PKB wyniósł tam 10,4 proc. a w tym roku – 9,3 proc., to w r. 2012 wyniesie „tylko” 8,5 proc.

Autor jest korespondentem Obserwatora Finansowego w Londynie

Profesor Bogdan Góralczyk, jeden z najwnikliwszych znawców Chin w Polsce, podejmuje kolejny raz temat Państwa Środka. W tomie „Nowy Długi Marsz” autor opisuje, jak chińskie władze dążą do odzyskania pozycji największego mocarstwa na świecie.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.