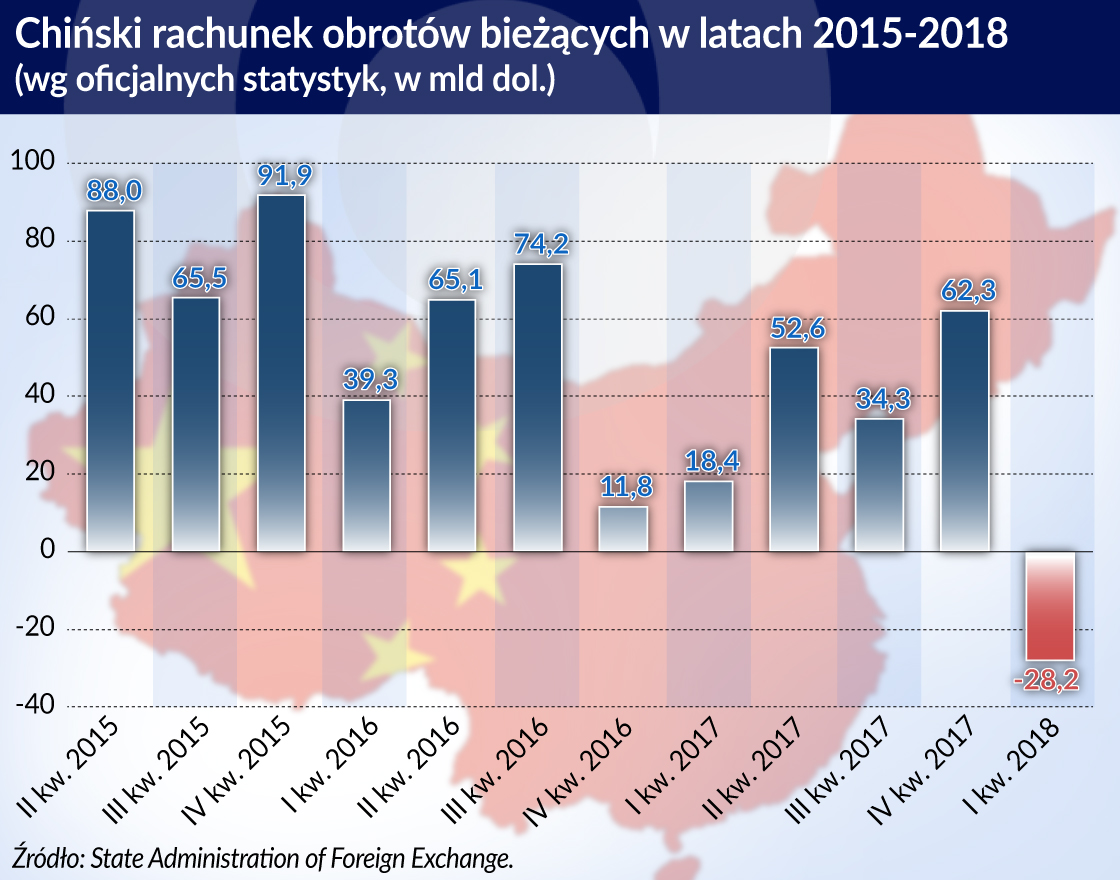

Pierwszy raz od 17 lat Chiny odnotowały deficyt na rachunku obrotów bieżących – na minusie zamknął się pierwszy kwartał. Jednocześnie nadwyżka na rachunku handlu towarami przemysłu przetwórczego Chin pozostaje jedną z najwyższych w świecie. Dane z Pekinu trzeba czytać także między wierszami.

Chińska nadwyżka na rachunku obrotów bieżących spadła z około 10 proc. PKB w 2008 r. do około 1,3 proc. (z 350 mld dol. do około od 125 do 165 mld dol. w zależności od kwartału), a jak poinformowała State Administration of Foreign Exchange (SAFE) w pierwszym kwartale tego roku bilans obrotów bieżących Kraju Środka stał się nawet ujemny (-28,2 mld dol.). Głównym sprawcą tego stanu rzeczy okazał się znaczny deficyt na rachunku wymiany usługami (-76,2 mld dol.).

Po opublikowaniu tych statystyk natychmiast pojawiły się głosy, iż to koniec nadwyżek handlowych Chin i kres globalnych nierównowag. W tych wizjach zapomniano jednak o kilku ważnych kwestiach, które mają wpływ na cały obraz.

Po pierwsze, jeżeli analizować rachunek obrotów bieżących kwartalnie, to widać, iż pierwszy kwartał jest zazwyczaj kiepski dla chińskiego rachunku obrotów bieżących. Wynika to z sezonowości chińskiego handlu. Tę kwestię podniosła SAFE publikując dane kwartalne.

Po drugie, saldo rachunku bieżącego Państwa Środka nie jest obliczane precyzyjnie.

Po trzecie, analiza całego rachunku bieżącego przestała być miarodajnym wskaźnikiem wpływu Chin na partnerów handlowych, a szczególnie oddziaływania na światowy handel produktami przemysłu przetwórczego.

Nierównowaga

Warto bliżej przyjrzeć się tym kwestiom. Chiny eksportują na ogromną skalę wyroby przemysłu przetwórczego, a importują surowce oraz szeroko pojęte usługi, ze szczególnym naciskiem na usługi turystyczne. Zgodnie z ostatnimi danymi Światowej Organizacji Handlu (WTO) za 2016 r. udział Chin w światowym eksporcie dóbr przemysłu przetwórczego wynosił 17,9 proc., a w imporcie usług 12,3 proc. (w tym 21,8 proc. dla usług turystycznych). Chińska wymiana handlowa w zakresie usług ogólnie jest dość zbilansowana, poza jednym wyjątkiem – usług turystycznych właśnie.

Według oficjalnych statystyk Pekinu, import usług turystycznych zanotował ogromny skok w 2014 r. Nie za sprawą boomu turystycznego jednak, tylko dzięki zmianie metodologii liczenia odpływów z tytułu usług turystycznych, co nie do końca przystawało do rzeczywistości i często nawet przeczyło zdrowemu rozsądkowi.

Pomijając szczegóły, nowa metoda liczenia wydatków chińskich turystów przesunęła część odpływów z rachunku finansowego na rachunek bieżący, co spowodowało zmniejszenie nadwyżki tego drugiego. Przykładowo, część transferów pieniężnych zgłaszanych jako podróże i niektóre zagraniczne zakupy to w rzeczywistości zwykłe transakcje towarowe. Często jednak te pieniądze są wykorzystywane na inwestycje zagraniczne, które należy uwzględnić na rachunku finansowym. Wszystko to trafia jednak do statystyk rachunku bieżącego, gdyż trudno precyzyjnie odseparować te wydatki.

Chociaż deficyt handlowy w zakresie usług turystycznych w obecnych statystykach jest zawyżony, to należy pamiętać, iż realnie on występuje i oddziałuje na bilans w zakresie usług w ogóle. Po ostatnim kryzysie Chiny wyraźnie zliberalizowały zasady podróży zagranicznych. Miało to ogromny wpływ na eksporterów turystyki, zarówno tych azjatyckich, jak i globalnych. Najczęstszym celem zagranicznych podróży Chińczyków, poza Hongkongiem (nadal w statystykach widnieje jako destynacja zagraniczna, podobnie jak Makao i Tajwan) były Japonia, Tajlandia, Korea Południowa, USA, Singapur. W minionym roku przeciętny turysta z Chin wydał na zagraniczne podróże 5565 dol., a w tym roku kwota ta ma wzrosnąć do 5715 dol.

Natomiast pragnąc oszacować rzeczywistą nadwyżkę/deficyt na rachunku obrotów bieżących Chin, należałoby ekstrapolować import usług turystycznych stosując metodę liczenia sprzed 2014 r. Jeżeli przeprowadzi się taki szacunek na bazie trendu z poprzednich lat, wówczas okazuje się, że bilans rachunku obrotów bieżących na koniec ubiegłego roku kształtuje się w okolicach 2 proc. chińskiego PKB, a nie około 1,3 proc. PKB, jak wynika z oficjalnych danych. Pekinowi zostaje więc jeszcze spora rezerwa, która niejednokrotnie ratowała gospodarkę z opresji. Przykładowo, w ostatnich latach nadwyżka na rachunku bieżącym niwelowała niekorzystne efekty uciekającego z Chin kapitału.

Co wpływa na wielkość chińskiej nadwyżki

Manipulowanie kursem juana pozwoliło na wzrost wartości importu i cen surowców, a ostatecznie zredukowało nadwyżkę na rachunku bieżącym w 2016 r. Działanie to, w przeciwieństwie do sztucznego skoku w wartości importu usług turystycznych z 2014 r., faktycznie ograniczyło nadwyżkę handlową. Wówczas, jeśli przyjąć starą metodę liczenia odpływów turystycznych, nadwyżka na rachunku bieżącym spadła z około 350 mld dol. w 2007 r. do około 200 mld dol. w minionym roku.

Innym czynnikiem w sposób realny zmniejszającym nadwyżkę handlową Chin byłaby rosnąca cena ropy naftowej. Chiny sprowadzają 8,4 mln baryłek dziennie (dla porównania: USA 7,9 mln baryłek dziennie), co daje im pierwsze miejsce w świecie wśród importerów tego surowca. Jeżeli cena ropy wzrosłaby o 15-20 dol. wówczas nadwyżka na rachunku obrotów bieżących mocno by się zmniejszyła. Wahania ceny ropy w niewielkim przedziale powodują jednak, iż trudno spodziewać się nagłego spadku nadwyżki na rachunku bieżącym.

Nierównowagi globalne

Biorąc pod wzgląd faktycznie kurczącą się nadwyżkę na chińskim rachunku obrotów bieżących mogłoby się wydawać, iż zmniejszają się globalne nierównowagi. Jednakże przy wnikliwszej analizie widać, iż nierównowaga handlowa (liczona udziałem deficytów w PKB) chińskich partnerów handlowych nie zmalała, a nawet nieznacznie wzrosła w porównaniu do ostatniego kryzysu.

Szczególnie zwiększyła się nadwyżka w zakresie towarów przemysłu przetwórczego w stosunku do PKB partnerów Kraju Środka. Przykładowo udział omawianych produktów w globalnym PKB z wyłączeniem Chin wyniósł w 2017 r. już ponad 1,2 proc., natomiast w 2009 r. stanowił tylko 0,8 proc.

Podczas kryzysu globalnego zaczęła spadać relacja eksportu towarów przemysłu przetwórczego w stosunku do chińskiego PKB, a przy okazji umacniał się juan. Z drugiej strony spadł udział importu produktów przemysłu przetwórczego w relacji do PKB i obecnie kształtuje się podobnie, jak przed akcesją Chin do WTO. Natomiast konsumpcja wewnętrzna tych towarów ciągle rosła.

Można oczywiście twierdzić, iż Chińczycy przy swojej gigantycznej stopie inwestycji musieli intensywnie importować dobra kapitałowe. Należy jednak spojrzeć na specyfikę gospodarki Kraju Środka. Pekin zawsze faworyzował krajowych dostawców, stąd w wielu przypadkach import określonych dóbr był ograniczany. Ostatecznie import spadał w relacji do PKB, a nadwyżka produkcyjna Chin kształtowała się pomiędzy 6 a 8 proc. chińskiego PKB oraz przez większość okresu pokryzysowego rosła w stosunku do PKB swoich partnerów handlowych. Dopiero niewielkie spadki obserwujemy po 2015 r., ale nadal są zbyt małe, aby zauważalnie wyeliminować globalne nierównowagi.

Nadwyżka na rachunku handlu towarami przemysłu przetwórczego Chin pozostaje jedną z najwyższych w świecie. Oczywiście istnieją kraje o podobnych nierównowagach w tym zakresie, jednak u nich pozostałe elementy rachunku bieżącego bilansują te nierówności. Stąd w sporze handlowym między Chinami a USA należy rozważyć kilka scenariuszy mogących złagodzić te nierównowagi. Chiny mogą na przykład importować więcej surowców i dalej liberalizować zagraniczne wyjazdy turystyczne swoich obywateli. Pekin może też zadziałać kursem juana. Możliwości jest wiele, pozostaje tylko kwestia rozważnego i optymalnego ich zastosowania, nie pod wpływem presji, ale z poszanowaniem interesów wszystkich zainteresowanych stron.