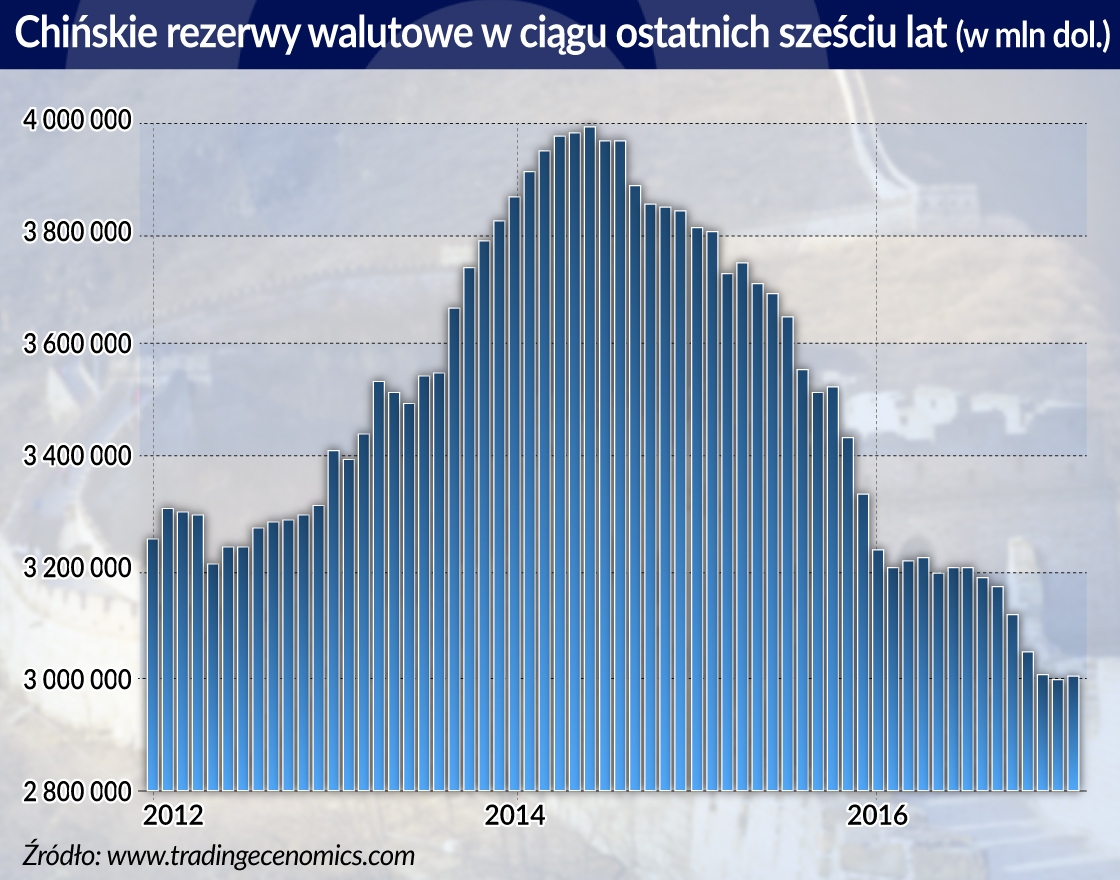

Kiedy w styczniu pierwszy raz od sześciu lat rezerwy walutowe Chin spadły poniżej psychologicznego progu 3 bln dol., jasne stało się, że zawiodły działania Pekinu zmierzające do zatamowania odpływu kapitałów z kraju. Lekiem na całe zło ma być nowa strategia forex, którą właśnie zaczęto wprowadzać.

Teoretycznie nowa taktyka powinna nie tylko zahamować ucieczkę pieniędzy, ale też zapewnić dopływ gotówki do gospodarki. Jednak w praktyce strategia budzi wiele wątpliwości i już na pierwszy rzut oka mało prawdopodobne, że zakończy się sukcesem.

Gdy wszystkie sposoby ratunku upadły…

7 lutego bank centralny Chin poinformował, że rezerwy walutowe kraju skurczyły się o ponad 12 mld dol. do poziomu 2,998 bln dol. Spadek rezerw okazał się być znacznie poniżej oczekiwań rynku. Pekin zaczął więc desperacko poszukiwać nowych rozwiązań zapobiegających ich wysychaniu.

Podejmowane w ostatnich latach działania (m.in. dokładne sprawdzanie zagranicznych zakupów przedsiębiorstw, w tym skrupulatne analizy faktur wystawianych przez firmy zagraniczne, restrykcje nakładane na przepływy kapitałów i inne utrudnienia biurokratyczne) tylko do pewnego stopnia ograniczały ucieczkę pieniędzy. Tym razem Ludowy Bank Chin opracowując nową strategię forex, postanowił upiec dwie pieczenie przy jednym ogniu. Instytucja namawia korporacje i banki, aby zapożyczały się za granicą, a następnie transferowały dolary z powrotem do Kraju Środka.

Obrana taktyka realizuje dwa cele. Po pierwsze, ma zahamować odpływ kapitałów. Po drugie, powinna stymulować wzrost płynności przez zapożyczanie się na zagranicznych rynkach, co pozwoli uniknąć pogłębiania długu krajowego (jeden z najbardziej palących problemów rządzących). Strategia odegrałaby także istotną rolę w utrzymaniu stabilności systemu bankowego, który ostatnio ma kłopoty z płynnością.

Powiązania firm z zagranicą

Od wprowadzenia planu stymulującego chińską gospodarkę podczas globalnego kryzysu, zadłużenie przedsiębiorstw rośnie w zastraszającym tempie – do około 165 proc. PKB w 2015 roku (ostatnie dostępne oficjalne dane). Większość długu pochodzi z krajowych emisji obligacji oraz zaciągniętych w bankach kredytów. Mniej popularne pozostaje zadłużanie się chińskich korporacji na rynkach zagranicznych. Chociaż średnioroczną dynamikę wzrostu wartości emisji obligacji za granicą szacowano na około 78 proc., prognozy nie są optymistyczne. Rok 2017 otworzył się wysokim wzrostem emisji obligacji na rynkach zagranicznych, jednak obawy o wartość juana i kształtowanie się stóp procentowych będą raczej zniechęcały firmy do tego typu praktyk.

Generalnie polityka finansowania transgranicznego zezwala chińskim korporacjom na zaciąganie kredytu w wysokości nieprzekraczającej dwukrotności ich aktywów netto. Oczywiście, jak w przypadku standardowych pożyczek przedsiębiorstwa zainteresowane takim rodzajem finansowania zobligowane są zwrotu zaciągniętych środków wraz z odsetkami.

Banki włączone do strategii

Nie tylko korporacje zostały włączone do strategii forex, ale również system bankowy. Tutaj Ludowy Bank Chin postanowił zadziałać dwutorowo, gdyż nowej taktyce towarzyszy redukcja stopy rezerw obowiązkowych. Niespodziewane obniżenie stopy to ukłon Pekinu w kierunku mniejszych banków, które coraz częściej sięgają po instrumenty typu wealth management, chcąc zgromadzić niezbędne fundusze. Na chińskim rynku duże banki pozostaną pożyczkodawcami dla mniejszych, a obniżenie stopy rezerw obowiązkowych spowoduje, iż te drugie uzyskują ułatwiony dostęp do kredytów.

Zgodnie z nową strategią Ludowy Bank Chin będzie namawiał banki do zaciągania pożyczek za granicą. Nie jest to łatwe, gdyż w ostatnich latach na rynku chińskim wyraźnie obserwuje się zmniejszenie ekspozycji zagranicznych banków. Zgodnie z ostatnim raportem China Banking Regulatory Commission za 2015 rok udział banków zagranicznych w całkowitych aktywach sektora wynosił zaledwie 1,34 proc. Wyhamowująca gospodarka chińska, zwiększające się zadłużenie korporacji, pogarszająca się kondycja chińskiej waluty i obniżający się poziom zaufania do systemu finansowego spowodowały, iż banki zagraniczne uciekły z Kraju Środka. Nowe pożyczki walutowe szczyty popularności osiągały dawno temu, bo pod koniec 2012 roku. Tylko w październiku i listopadzie minionego roku nowe zagraniczne pożyczki udzielone chińskim podmiotom spadły odpowiednio o 72 mld dol. i 76 mld dol.

Wiele wątpliwości

Istnieją uzasadnione obawy, czy obecna strategia forex Ludowego Banku Chin będzie skuteczna i jak wpłynie na kurs juana. Zgodnie z ostatnimi danymi za luty trgo roku rezerwy walutowe Chin ponownie przekroczyły 3 bln dol. Jednak wątpliwe, że stanowi to efekt perswazji Pekinu. Oczywiste zdaje się, iż bank centralny nie jest w stanie zmusić chińskich podmiotów do zadłużania się na rynkach zagranicznych, więc chroniąc kurs, coraz częściej sięga do łatwo zbywalnych aktywów. Chiny posiadają około 1,8 bln dol. płynnych aktywów, które mogą niezwłocznie sprzedać. Wśród nich znajdują się chociażby amerykańskie obligacje rządowe warte około 1 bln dol., akcje firm zza oceanu wyceniane na około 200 mld dol., czy aktywa nominowane w euro szacowane na 400 mld dol. Śledzenie zmian wartości tych aktywów może być dobrym wskaźnikiem ukazującym tempo kurczenia się rezerw walutowych.

Sytuacja Kraju Środka przypomina ostatnio spacer po linie nad przepaścią. Z jednej strony Pekin stara się amortyzować ucieczkę kapitału, co przeciwdziała nadmiernej deprecjacji juana względem dolara. Z drugiej strony, rezerwy walutowe szybko się kurczą, jeżeli zamieniamy dolary na juany, chcąc podtrzymać kurs chińskiej waluty. Dodatkowo oliwy do ognia dolewają wypowiedzi obecnego prezydenta Stanów Zjednoczonych, który nie przebiera w słowach, oskarżając Chiny o ciągłą manipulację walutą w celu pobudzania eksportu. W obliczu takiej sytuacji coraz bardziej realna staje się idea upłynnienia kursu juana.