Przedłużający się kryzys powoduje, że wyjście z unii walutowej omawia się już nie tylko w państwach obrzeży, ale także w centrum strefy euro. Ile kosztowałoby wyjście Francji z eurolandu? Gdyby władze państwowe miały ratować cechujące się dużą ekspozycją firmy o znaczeniu systemowym w programach bailoutów, koszt finansowy byłby duży.

(Fot. KM/OF)

Ponieważ przedłuża się kryzys nękający strefę euro, znów zaczęto dyskutować o możliwościach wyjścia z tej unii walutowej. Nie we wszystkich państwach partie opowiadające się za wystąpieniem z eurolandu lub rozważające tę możliwość mają podobne poparcie, ale wszędzie przybywa im zwolenników. Opuszczenie strefy euro, kiedyś brane pod uwagę jedynie jako rozwiązanie dla państw tzw. obrzeży z powodu ich tarapatów finansowych, obecnie okazuje się wariantem wartym debaty także w czołowych państwach strefy euro.

Trzeba jednak zauważyć, że w debatach politycznych i akademickich rzadko porusza się temat o zasadniczym znaczeniu, mianowicie koszt wystąpienia ze strefy euro per se. Jakie krótkoterminowe konsekwencje finansowe by to spowodowało?

Wystąpienie z unii walutowej nie prowadzi państwa tam, gdzie się znajdowało przed przystąpieniem. Rozmontowanie 15 lat integracji finansowej wiąże się z dużymi kosztami. Mogłoby się okazać, że do najtrudniejszych problemów należy przekształcenie prywatnych papierów dłużnych, którymi można handlować na rynkach – wyemitowanych przez przedsiębiorstwa „wychodzącego” państwa członkowskiego – tak, aby były denominowane w nowej walucie tego kraju.

Jeżeli działająca w tym kraju firma będzie osiągać przychody w nowej (zdewaluowanej) walucie, a jednocześnie nadal będzie musiała spłacać zobowiązania w euro, jej sytuacja finansowa może się bardzo pogorszyć. Ten argument już podnoszono, ale większość zwolenników wystąpienia ze strefy euro woli tej sprawy unikać (zob. opracowanie Richarda Baldwina). Na razie kwestia pozostaje w zasadzie teoretyczna, z jaką jednak skalą zjawiska trzeba by się liczyć? Omówimy to na przykładzie Francji.

Problemy z redenominacją i niedopasowanie walutowe

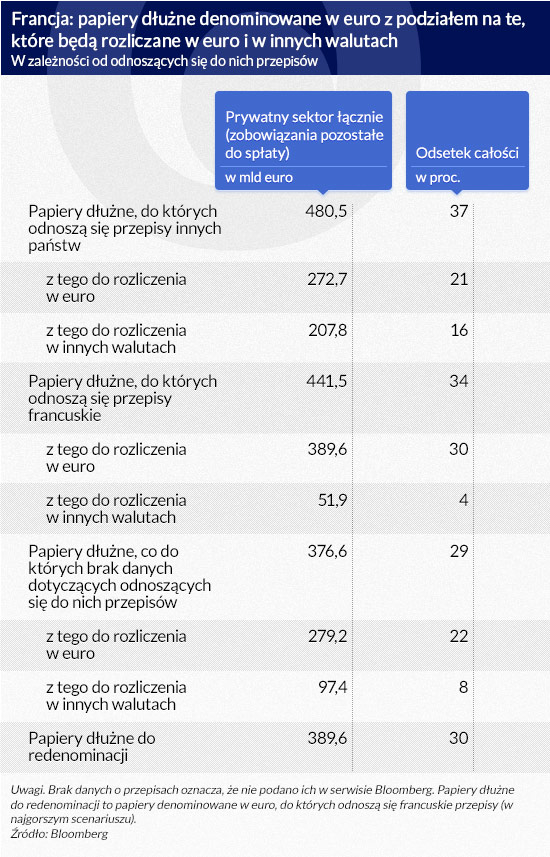

Przyjmujemy, że obowiązujące przepisy dotyczące papierów dłużnych denominowanych w euro pozwalają najlepiej prognozować skalę redenominacji. Oczywiście cały proces nie wpłynie w żaden sposób na umowy denominowane w obcych walutach (np. dolarach albo funtach). Co do umów denominowanych w euro, zakładamy, że kontrakty zawarte zgodnie z przepisami francuskiego prawa byłyby rozliczane w „nowych” frankach (czyli zostałyby redenominowane), natomiast zawarte zgodnie z przepisami prawa innego państwa nadal byłyby rozliczane w euro.

Czytelników zainteresowanych tą kwestią odsyłamy do części naszej analizy poświęconej zagadnieniom prawnym, gdzie omówiono to szczegółowiej (zob. D. Amiel, P-A. Hyppolite, Is there an easy way out? Private marketable debt and its implications for a Euro break-up: the case of France, Ecole Polytechnique CNRS, zeszyt 2015-02, luty 2015 r.)

Wykorzystaliśmy terminal Bloomberga, aby uzyskać informacje o przepisach odnoszących się do każdego papieru dłużnego i stworzyć ogólną bazę danych o zadłużeniu największych francuskich korporacji finansowych i działających poza branżą usług finansowych, którym można handlować na rynkach. Uznaliśmy, że o państwowej przynależności emitenta decyduje nie to, w którym kraju działa spółka bezpośrednio emitująca obligacje, lecz miejsce działania firmy macierzystej.

(infografika Dariusz Gąszczyk)

Co z papierami wartościowymi, co do których brak danych dotyczących odnoszących się do nich przepisów? Uważna analiza ujawniła, że większość z nich emitowano na zagranicznych rynkach pierwotnych (o czym świadczą ich numery ISIN – International Securities Identification Numbers – w serwisie Bloomberga, ponadto Bank Rozrachunków Międzynarodowych (BIS) stwierdził, że istnieje ścisła zależność między emisją na zagranicznych rynkach pierwotnych a tym, że do danych papierów odnoszą się przepisy zagraniczne, zob. „Quarterly Review”, grudzień 2012 r.) i dlatego zakładamy, iż odnoszą się do nich przepisy zagraniczne. Wynika z tego, że mniej więcej 70 proc. papierów wartościowych prawdopodobnie nie podlegałoby redenominacji.

Sprawdzaliśmy również udział krajowych aktywów w skonsolidowanych bilansach wybranych spółek. Tam, gdzie co najmniej 70 proc. aktywów także nie podlegałoby redenominacji, wystąpienie Francji ze strefy euro byłoby neutralne pod względem finansowym lub nawet przyniosłoby korzyści. Odsetek przychodów osiąganych we Francji to dobre przybliżenie udziału krajowych aktywów w aktywach ujętych w skonsolidowanych bilansach. Dla całego badanego zbioru odsetek zadłużenia do redenominacji wynosi około 30 proc., natomiast odsetek przychodów osiąganych we Francji to około 36 proc. Na poziomie zagregowanym jest więc pewne niedopasowanie, ale o dopuszczalnej wielkości.

Sytuacja zmienia się, gdy spoglądamy na bilanse poszczególnych firm, aby dokładnie ustalić, kto poniesie największe straty. Zagregowane dane mówią niewiele o zagrożeniach powodowanych przez ewentualne wystąpienie Francji ze strefy euro. Po pierwsze niektóre firmy – szczególnie z sektora usług finansowych – mają większe znaczenie strategiczne i systemowe od innych, po drugie stawianie na pewne formy transferów od „wygrywających” do „tracących” przy wyjściu ze strefy euro jest bardzo wątpliwe. W sumie niektóre konkretne sytuacje niepokoją szczególnie mocno. Dotyczy to korporacji o znaczeniu strategicznym spoza sektora usług finansowych (SNCF, Orange, Carrefour, Unibail-Rodamco i Numericable) oraz grup bankowych o znaczeniu systemowym (Société Générale, BPCE i CIC-CM).

Na podstawie tych danych utrzymujemy, że koszt finansowy, który trzeba by natychmiast ponieść przy wystąpieniu Francji ze strefy euro, byłby znaczący, gdyby władze państwowe miały wdrażać programy bailoutów, aby ratować firmy o dużej ekspozycji, które musiałyby ponieść straty. W naszym przekonaniu miarą krótkookresowego kosztu finansowego wystąpienia ze strefy euro byłoby to, ile gotówki władze państwowe musiałyby wstrzyknąć do przedsiębiorstw o dużej ekspozycji, aby utrzymać stałe wskaźniki pokrycia obsługi zadłużenia.

(infografika Dariusz Gąszczyk)

Czy tym razem jest inaczej

Przypuszczalnie rozważnie będzie w tym momencie w pewnym stopniu podać ten wywód w wątpliwość. Przecież pewne państwa wychodziły już z unii walutowych i nie wpadły w tarapaty finansowe. Historyczne przykłady potwierdzają słuszność przekonania, że o powodzeniu lub porażce wystąpienia z unii walutowych zawsze decydował „kanał redenominacji”.

Często przytaczanym przykładem uporządkowanego rozpadu unii walutowej jest „aksamitny rozwód” Czechów i Słowaków w latach 1992–1993. Podobnie jak w strefie euro, systemy finansowe (czyli sektory bankowe) obu państw były bardzo mocno powiązane, co było naturalną konsekwencją dziesięcioleci jedności politycznej. Określenie po dewaluacji słowackiej korony względem korony czeskiej, w których walutach mają być spłacone poszczególne zobowiązania, mogło doprowadzić do niemożliwych do rozwiązania problemów prawnych i wielu przypadków upadłości niechronionych słowackich dłużników. Nie doszło do tego wyłącznie dzięki temu, że Praga zapewniła Bratysławie olbrzymie wsparcie finansowe. Czy można by oczekiwać, że Niemcy zapewniłyby bailout występującej ze strefy euro Francji?

Zupełnie odmiennym przykładem jest Argentyna. Tam chaotyczna redonominacja przeprowadzona w 2002 r. w dużym stopniu przyczyniła się do krachu gospodarczego. Pod koniec 2001 r. ogromna większość zobowiązań banków była denominowana w dolarach USA, podobnie jak we Francji wielka część prywatnego zadłużenia, którym można handlować na rynkach, podlega zagranicznym przepisom bądź jest denominowana w obcych walutach. Gdy rząd zrezygnował z zarządu walutą, postanowił się nią zająć w ten sposób, że wkłady bankowe denominowane w dolarach przeliczono na depozyty w peso, stosując przelicznik 1:1,4, a w przypadku kredytów stosowano przelicznik 1:1. W przybliżeniu sprowadziło się to do prawie 40-proc. dewaluacji aktywów sektora bankowego. Argentyńskie banki znalazły się przez to na krawędzi bankructwa, gdyż w praktyce zniszczono ich stan posiadania. To bardzo zaszkodziło odbudowie argentyńskiej gospodarki. Wprawdzie olbrzymia dewaluacja powinna spowodować duży wzrost eksportu, jednak banki niemal w ogóle nie udzielały kredytów, a PKB zmalał o ponad 10 proc.

Zalecenia dotyczące polityki

We Francji zasadniczy problem polega na tym, że nadmiernie wykorzystuje się emisje prywatnych papierów dłużnych podlegające zagranicznym przepisom, gdy zadłużenie trzeba spłacać dochodami uzyskiwanymi w kraju. Ani francuskie władze, ani podmioty sektora prywatnego nigdy nie brały pod uwagę możliwości rozpadu strefy euro. Działały w doskonale zintegrowanym systemie finansowym, którego skutkiem były nieadekwatne bodźce, aby się zabezpieczać przed ekspozycją na zagraniczne przepisy odnoszące się do zadłużenia denominowanego w euro.

Co więc należy robić? W zależności od przekonania o przyszłości strefy euro i autonomii zrzeszonych w tej unii państw można wybrać jedno z dwóch przeciwnych rozwiązań: albo „nacjonalizację”, albo „europeizację” umów.

Po pierwsze, aby zmniejszyć ekspozycję swoich firm na rozpad strefy euro, Francja i inne państwa członkowskie mogą dalej rozwijać własne, krajowe rynki obligacji, np. po niedawnych inicjatywach Paris Europlace, lobby francuskiego sektora finansowego. Należy przyłożyć szczególną wagę do tego, aby umocnić emisje papierów dłużnych, do których odnoszą się francuskie przepisy, aby lepiej monitorować wszelkie niedopasowania, które mogą wystąpić przy rozpadzie strefy euro i powodować problemy nadmiernie polegających na emisjach podlegających zagranicznym przepisom papierów dłużnych przedsiębiorstw. W kontekście takiego scenariusza francuskie władze powinny obrać czytelny cel średniookresowy, aby zmniejszyć emisje obligacji, do których odnoszą się zagraniczne przepisy, i bardzo ograniczyć podlegających zagranicznym przepisom emisje obligacji dokonywane przez państwowe przedsiębiorstwa lub grupy bankowe o znaczeniu systemowym.

Może się jednak okazać, że władze państwowe staną przed pewnym dylematem. Wcześniej wspomniane rozwiązania trwałyby wiele lat, gdyby wdrażano je z wykorzystaniem zwykłych mechanizmów bodźców i miękkich regulacji. W dłuższym okresie kwestia wystąpienia ze strefy euro może się stać mniej relewantna albo dzięki przezwyciężeniu obecnego kryzysu, albo dlatego, że nie będzie już wspólnej waluty. Przyspieszenie procesu emisji obligacji, do których będą się stosować francuskie przepisy, może także wywołać spekulacje co do przyszłości wspólnej waluty, a to może spowodować kryzys finansowy.

Można też twierdzić przeciwnie: że konieczna jest lepsza koordynacja między państwami zrzeszonymi w strefie euro, co np. można by osiągnąć przez wdrożenie odpowiednich reform regulacji prawnych, które umożliwiłyby europejskimi firmom emisje obligacji podlegających wspólnym „obowiązującym przepisom unijnym”. Osłabłyby przez to jeszcze bardziej bodźce skłaniające do wystąpienia ze strefy euro, której obecna struktura instytucjonalna „ułatwia rozpad” (zob. analizę Hala S. Scotta „When the Euro Falls Apart”, 1998), dzięki czemu zniknęłoby ryzyko ataków spekulacyjnych na jakieś państwo. Taką propozycję reform można by uwzględnić w planie działań unii rynków kapitałowych, jeżeli obowiązujące przepisy unijne będą mogły spowodować, że europejskie rynki kapitałowe staną się atrakcyjniejsze dla inwestorów instytucjonalnych – oprócz tego, że będą pierwszym krokiem na drodze do przyszłych emisji obligacji stabilnościowych (euroobligacji).

To jednak oznaczałoby wyraźne pogłębienie integracji strefy euro. Należące do niej państwa musiałyby na dobre postawić na sukces euro. Jeżeli się okaże, że strefy euro nie da się utrzymać z powodów politycznych bądź gospodarczych, konsekwencje wystąpienia byłyby jeszcze groźniejsze niż dziś.

David Amiel jest absolwentem Ecole normale supérieure, kontynuuje studia na tej uczelni oraz jest studentem wizytującym na Princeton University.

Paul-Adrien Hyppolite jest kontynuującym studia absolwentem ekonomii na Ecole normale supérieure oraz Ecole polytechnique.

Artykuł po raz pierwszy ukazał się w VoxEU.org. Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.