Czynniki fundamentalne tylko częściowo wpływają na ratingi

Wczasie kryzysu i niestabilności agencje ratingowe reagują zbyt radykalnie, nadmiernie obniżając oceny wiarygodności kredytowej krajów. Odbudowanie pozycji – jeśli w ogóle nastąpi – trwa o wiele dłużej.

(infografika Dariusz Gąszczyk)

Agencje ratingowe wystawiające państwom oceny wiarygodności kredytowej mają wielką władzę nad krajami w tarapatach. Rzadko jednak pada pytanie, czy na ich oceny wpływają przeważające światowe warunki gospodarcze. W tym materiale postawiono tezę, że To zła wiadomość dla decydentów politycznych sądzących, że dobre wyniki gospodarcze zapewnią im przywrócenie oceny wiarygodności kredytowej, którą kiedyś uważały za rzecz oczywistą.

Agencje ratingowe odgrywają ważną rolę w czasie trwającego kryzysu światowego. Zasadniczo nieustannie uaktualniają swoje oceny wiarygodności kredytowej krajów na podstawie nowych wiadomości gospodarczych, a dokonywane przez nie zmiany ocen dają inwestorom cenne informacje. Nieustanna aktualizacja ocen to jedna z przyczyn, dla których rynki finansowe polegają na tych agencjach. Oczywiście rozumienie zasad ich działania ma ogromne znaczenie. Ich oceny np. bardzo wpływają na przepływy kapitałowe i należą do głównych czynników wywołujących różnice między stopami oprocentowania obligacji skarbowych różnych państw, a to z kolei determinuje koszty finansowania ponoszone przez sektor publiczny. Pomimo znaczenia tych ocen agencje ratingowe nie podają jednak wystarczająco szczegółowo, na jakich podstawach je wystawiają, choć ostatnio podjęto pewne inicjatywy regulacyjne, które mają zwiększyć przejrzystość agencji.

Agencje działają asymetrycznie

W praktyce zmiany ocen wiarygodności kredytowej krajów wydają się mocno asymetryczne, w tym znaczeniu, że okresy obniżania ocen zwykle są krótsze niż okresy ich podwyższania, a ponadto obniżki są większe od zwyżek. Innymi słowy, ocena wiarygodności kredytowej jakiegoś państwa może gwałtownie spaść, a powrót do wcześniejszej oceny wymaga o wiele więcej czasu. Może być nawet tak, że kraj nigdy nie powróci do wyjściowego ratingu.

Nie ma zgody co do najbardziej przekonującego wytłumaczenia tych asymetrii. Jednym z powodów takiej trajektorii ocen może być to, że wykorzystywane przez agencje do uaktualniania ratingów informacje ujawniają ten sam asymetryczny schemat w okresach recesji i odbudowy. Inną przyczyną może być po prostu szczególny sposób włączania przez agencje ratingowe własnego rozumienia fundamentalnych czynników danego kraju i warunków rynku finansowego do zmienianej oceny.

W mniej rozpowszechnionym poglądzie przyjmuje się domyślnie, że agencje ratingowe stosują „chwilowe” strategie, dostosowując się do aktualnych warunków krajów zaciągających pożyczki w sposób, który jest nieustannie modyfikowany (zob. Y.T. Hu, R. Kiesel, W. Perraudin, The estimation of transition matrices for sovereign credit ratings, „Journal of Banking & Finance” 26/2002, s. 1383-1406). W większości publikacji stwierdza się jednak, że agencje ratingowe nie dostosowują się dokładnie do wskaźników krajowych. Jest to interpretowane w ten sposób, że agencje ze względu na własną reputację obniżają oceny krajów w okresach kryzysów w stopniu większym, niż uzasadniałyby to ich czynniki fundamentalne, ponieważ nie przewidziały problemów gospodarczych i finansowych.

Potwierdziwszy istnienie tego asymetrycznego schematu, w naszej analizie przedstawiliśmy wyjaśnienie opracowane na podstawie różnych reakcji agencji na krajowe czynniki fundamentalne w okresach podwyżek i obniżek ocen (C. Broto, L. Molina, Sovereign ratings and their asymmetric response to fundamentals, Bank Hiszpanii, analiza robocza nr 1428, 2014 r.).

Cykle wystawianych ocen

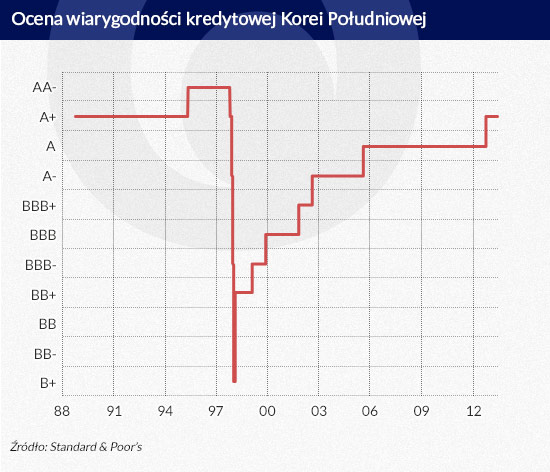

Podobnie jak ewolucja zmiennych gospodarczych, zmiany oceny wiarygodności kredytowej kraju w następujących po sobie okresach podwyżek i obniżek można nazwać cyklem ratingów. Pełen cykl obejmuje okres, w którym ocena schodzi od wielkości szczytowej do dołka, po czym dochodzi do kolejnej górki. Chociaż te cykle nie są bezpośrednio powiązane z cyklem koniunktury, można obliczać ich długość (liczbę dni od górki do dołka i od dołka do górki) oraz amplitudę (liczbę podwyżek albo obniżek o jedną ocenę w każdym okresie). Wymienione tu założenia doskonale ilustruje zmiana ocen wiarygodności kredytowej Korei Południowej (zob. rys. 1). Okres spadku oceny jest krótszy od okresu wzrostu, a na koniec cyklu ocena nie wróciła do wielkości początkowej.

(infografika Dariusz Gąszczyk)

Aby nie mieszać danych z różnych źródeł, wykorzystujemy tylko oceny agencji Standard & Poor’s. Jej oceny zwykle w mniejszym stopniu zależą od ocen wystawianych przez innych, a przy tym z trójki najważniejszych agencji Standard & Poor’s publikuje oceny najniższe i ulegające największym zmianom (R. Alsakka, O. ap Gwilym, Leads and lags in sovereign credit ratings, „Journal of Banking & Finance” 34/2010, s. 2614-2626).

Zaczynamy od sprawdzenia, czy oceny wystawiane przez Standard & Poor’s układają się w niesymetryczny schemat. W tabeli 1. przedstawiono średnią długość cyklu, jego amplitudę i liczbę cyklów ratingów dla reprezentatywnego zbioru państw (G20 oraz kraje mające najpoważniejsze problemy w czasie kryzysu w strefie euro). Te opisowe statystyki potwierdzają, że asymetryczny schemat istnieje. W krajach, w których wystąpił przynajmniej jeden pełen cykl, jego trwanie charakteryzuje się wyraźną asymetrią – z bardzo nielicznymi wyjątkami okresy podnoszenia ocen są dłuższe od okresów obniżek. Asymetryczne są również amplitudy, gdyż w większości krajów liczba stopni dzielących wielkości szczytowe od dołka jest na ogół większa niż liczba stopni między dołkiem a kolejną wielkością szczytową. Innymi słowy, po obniżce oceny dokonanej przez agencję bardzo niewiele państw powróciło do wcześniejszych ratingów.

(infografika Dariusz Gąszczyk)

Dochodzimy ostatecznie do obserwacji, że państwa o co najmniej jednym pełnym cyklu (od dołka do górki i od górki do dołka) to przede wszystkim kraje rynków wschodzących i z obrzeży strefy euro. Rzadkość okresów podwyżek i obniżek ocen świadczy o trwałości ocen wystawianych przez agencje ratingowe i ich dużej inercji, ponieważ gdy dochodzi do pierwszej obniżki (albo podwyżki), zwykle następują po niej kolejne obniżki (podwyżki). Wykres z rys. 2, ukazujący ważone średnie ocen dla pełnego zbioru państw ujmowanego w ratingach agencji Standard & Poor’s, dowodzi, że w większości krajów rynków wschodzących wystąpił przynajmniej jeden pełen cykl, natomiast państwa na zaawansowanym poziomie rozwoju gospodarki przeciętnie nadal pozostają w okresie obniżek.

Determinanty ocen

Następnie przechodzimy do wykorzystania danych panelowych w celu przeanalizowania najważniejszych determinant ocen wystawianych przez agencje w okresach obniżek i podwyżek, aby przedstawić interpretację asymetrii ratingów na podstawie reakcji ich twórców na krajowe czynniki fundamentalne. Naszą zmienną zależną jest nielinearna transformacja oceny wiarygodności kredytowej wystawionej przez agencję Standard & Poor’s, która pozwala nam badać odmienną dynamikę ratingów w kategoriach pośrednich wokół klasy inwestycyjnej. W tym celu przekształcamy skalę ratingów za pomocą funkcji logarytmicznej, która charakteryzuje się większymi różnicami wartości w kategoriach pośrednich. Np. ta cecha pozwala nam ustalić różnicę pomiędzy skutkiem utraty jednego stopnia przy spadku z AAA do AA+ a konsekwencją wypadnięcia z kategorii klasy inwestycyjnej (w następstwie spadku oceny z BBB- do BB+), co wywołuje olbrzymie wypływy kapitału, gdyż wiele funduszów emerytalnych ogranicza część portfela, którą można inwestować w tzw. obligacje śmieciowe.

Wyniki naszej analizy świadczą o tym, że wcześniejsze obniżki ocen w olbrzymim stopniu determinują przyszłe obniżki, natomiast wcześniejsze podwyżki ocen nie skłaniają do późniejszej poprawy ocen wystawianych przez agencję. (Najważniejsze interesujące zmienne w tej analizie to dwie zmienne sztuczne. Pierwsza przyjmuje wartość 1, gdy ocenę kraju obniżono w poprzednim kwartale, a w pozostałych sytuacjach jest to 0, natomiast druga zmienna sztuczna ma wartość 1, gdy ocenę kraju podniesiono w poprzednim kwartale (w pozostałych sytuacjach 0). Współczynnik przy zmiennej sztucznej dla wcześniejszych obniżek jest ujemny i znaczący, natomiast współczynnik przy wcześniejszych podwyżkach nie ma znaczenia.) Jest to zgodne z wnioskami przedstawionymi we wcześniejszym piśmiennictwie, gdzie stawia się tezę, że ze względu na własną reputację agencje ratingowe często reagują przesadnie, gdy zaczyna się faza obniżek ocen.

Aby dopasować oceny ratingowe krajów, wykorzystujemy także zmienne wyjaśniające zwykle stosowane we wcześniejszych badaniach empirycznych, mianowicie zmienne reprezentujące gospodarcze czynniki fundamentalne, rynki finansowe, warunki krajowe i wstrząsy globalne. Nasze szacunkowe wielkości tych zmiennych zgadzają się z wielkościami przyjmowanymi we wcześniejszych publikacjach poświęconych tej sprawie.

Państwo nie może wpłynąć na oceny

W naszej analizie badamy również, jak wcześniejsze podwyżki albo obniżki oceny mogą wpływać na przyszłą ocenę. Nasze wyniki są uderzające. Wygląda bowiem na to, że korzystne wyniki gospodarcze przydają się do złagodzenia trajektorii kolejnych obniżek (interakcje krajowych zmiennych ze zmienną sztuczną reprezentującą istnienie wcześniejszych obniżek mają znaczenie przy kilku wskaźnikach, mianowicie tempie wzrostu PKB, PKB per capita oraz stosunku rezerw do PKB), ale gdy agencja zacznie podnosić oceny kraju, dobre czynniki fundamentalne nie muszą powodować przyspieszenia procesu podwyżek ocen, natomiast interakcje ze zmienną sztuczną reprezentującą istnienie wcześniejszych podwyżek ocen prawie nie mają znaczenia.

Wynik tej analizy wyraźnie ukazuje, że władze krajów nie mogą przyspieszyć przyszłych podwyżek ocen dzięki dobrym wynikom gospodarczym. To zła wiadomość dla tych rozwiniętych gospodarek, którym podczas kryzysu obniżono oceny.

W sumie nasze wyniki potwierdzają słuszność przekonania, że w okresach obniżek ocen agencje ratingowe nadmiernie reagują na czynniki fundamentalne, a to może nawet nasilić spowolnienie występujące w cyklu koniunktury. W czasach podwyżek ocen władze państwowe nie mogą zrobić wiele, aby przyspieszyć poprawę oceny, ponieważ ratingi agencji nie ulegają zmianie.

Uwagi końcowe

Trajektorie ocen wiarygodności kredytowej państw charakteryzują się wyraźną asymetrią. Na podstawie wcześniejszych badań empirycznych oraz ocen wystawianych przez agencję Standard & Poor’s dochodzimy do wniosku, że te asymetrie wynikają z przesadnej reakcji na gorsze wyniki gospodarcze w okresach obniżek oraz niedostatecznych reakcji na lepsze warunki gospodarcze w fazach odbudowy.

Zjawiskiem pozytywniejszym jest to, że w okresach obniżek ocen dobre krajowe czynniki fundamentalne mogą wpłynąć na oceny wystawiane przez agencje ratingowe, toteż władze państwowe są w stanie spowodować, że spadek ocen jest łagodniejszy. Inaczej jednak przedstawia się sprawa podwyżek ocen. Kraje, którym wcześniej obniżono oceny, niewiele mogą zrobić, aby przyspieszyć przyszłe podwyżki ocen poprzez poprawę czynników fundamentalnych.

Carmen Broto jest starszą ekonomistką w Dyrektoriacie Spraw Zagranicznych Banku Hiszpanii.

Luis Molina jest starszym ekonomistą w Dyrektoriacie Spraw Zagranicznych Banku Hiszpanii.

Przedstawione w tym materiale poglądy są opiniami autorów, nie należy ich uważać za zdanie Banku Hiszpanii ani żadnej oficjalnej organizacji powiązanej ze strefą euro.

Coraz więcej emisji listów zastawnych wpisuje się w cele zrównoważonego rozwoju i transformacji energetycznej. Zielone i społeczne listy zastawne mogą wkrótce stać się znaczącym segmentem rynku i pożądanym elementem portfeli inwestycyjnych inwestorów instytucjonalnych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.