Wiele wskazuje na to, że polska gospodarka okres wysokiego wzrostu ma już za sobą. Wyczerpały się proste rezerwy wzrostu, a produkcji z zakresu wysokich technologii nie udało się w znaczący sposób rozwinąć.

Prognozowanie długookresowe jest złożonym przedsięwzięciem, bowiem należy przeprowadzić analizę wielu krajowych szans rozwojowych i zagrożeń oraz wpływu wydarzeń w otoczeniu międzynarodowym kraju. Powszechną praktyką jest przyjmowanie założeń do zmian najważniejszych czynników wpływających na wzrost gospodarczy. W takiej sytuacji lepszym określeniem niż prognoza jest scenariusz rozwojowy.

Przy ocenie perspektyw długookresowych identyfikacja zagrożeń rozwojowych w perspektywie kilkunastu lat, np. do 2030 roku jest ważniejsza niż rozpatrywanie szans. Inaczej mówiąc, trzeba rozstrzygnąć, jakie czynniki mogą osłabić impet rozwojowy, a jakie go wzmocnić.

Wiele wskazuje na to, że polska gospodarka okres wysokiego wzrostu ma już za sobą. Wyczerpały się proste rezerwy wzrostu takie jak tania siła robocza i konkurowanie ceną na rynkach międzynarodowych. Mimo podejmowania wysiłków nie udało się w Polsce w znaczący sposób rozwinąć produkcji z zakresu wysokich technologii. Jesteśmy krajem o dużym udziale w produkcji i eksporcie średniowysokich technologii, takich jak przemysł motoryzacyjny, maszynowy czy chemiczny. Przychody, zyski i zwrot z zainwestowanego kapitału w tego rodzaju działalności są jednak niższe niż w przypadku wysokich technologii.

Problemy rynku pracy

Istotnym i realnym zagrożeniem, odczuwanym przez przedsiębiorstwa już od dwóch – trzech lat, jest trudna sytuacja na rynku pracy, która jest pochodną wielu niezależnych od siebie czynników. Chodzi tu zarówno o skutki niekorzystnych dla rynku pracy zmian demograficznych, jak i niską skłonność społeczeństwa do aktywności zawodowej. Na ryzyko czynników demograficznych dla wzrostu gospodarczego zwróciło uwagę Ministerstwo Finansów w czerwcowym Monitorze Konwergencji z UGW.

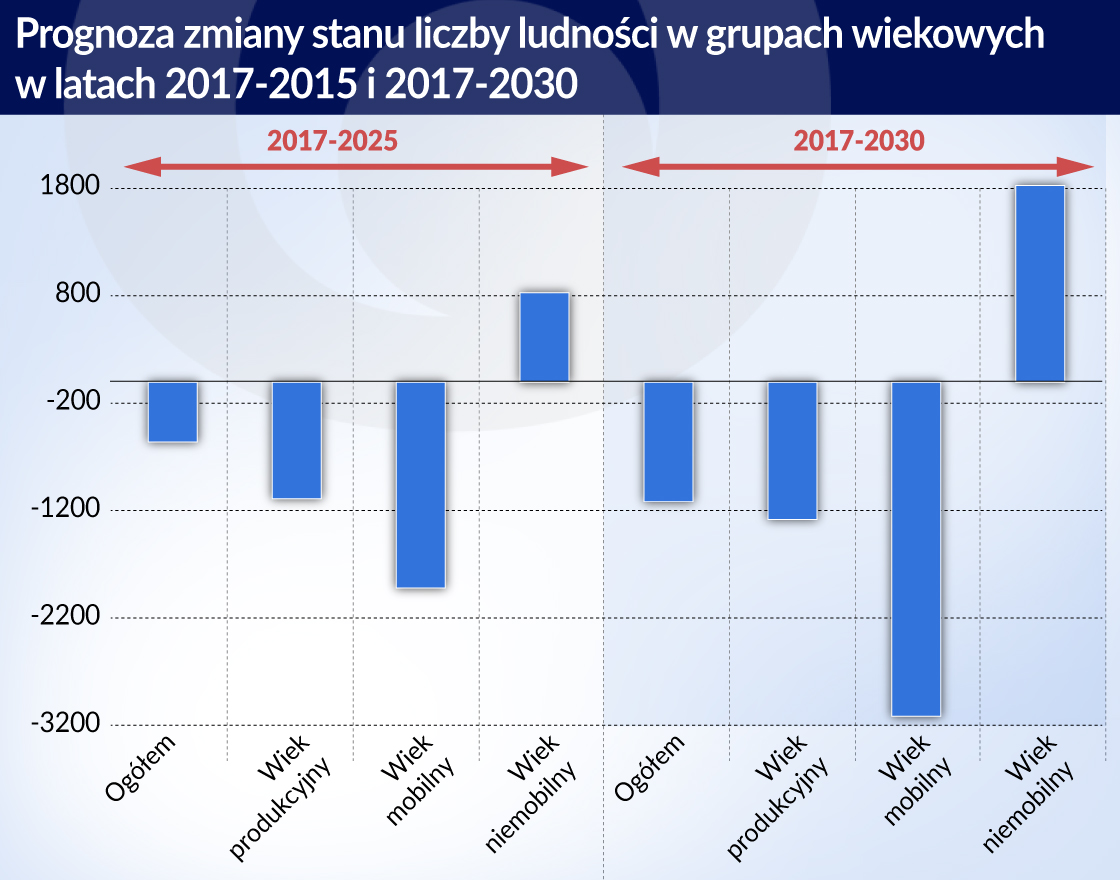

Według prognozy demograficznej GUS z 2016 roku liczba ludności rezydującej (zamieszkałej na terenie kraju ponad 12 miesięcy) w wieku produkcyjnym (18-64 lata) zmniejszy się w latach 2017-2030 o 1 299 tys. osób. Bardziej szczegółowa struktura tej ludności wskazuje na niekorzystny trend – o 3 106 tys. osób będzie mniejsza liczba ludności w mobilnym wieku produkcyjnym (18-44 lata), zaś ludność w wieku produkcyjnym niemobilnym powiększy się o 1 808 tys. osób. Oznacza to, że zasób krajowej siły roboczej nie będzie w stanie zaspokoić popytu ze strony rynku pracy.

Eurostat podaje, że stopa aktywności zawodowej w 2017 roku ludności w wieku 20-64 lata wyniosła w Polsce 34,8 proc., przy średniej unijnej 41,7 proc. i 49,9 proc. w Niemczech. Nie można liczyć na szybką poprawę wielkości tego wskaźnika przy obniżonym wieku przechodzenia na emeryturę i emigracji zarobkowej z Polski, zwłaszcza ludzi młodych. Ostatnio stopa bezrobocia spadła w Polsce zauważalnie, jednak rynek pracy nie może liczyć na zasilanie ze strony zarejestrowanych bezrobotnych w liczbie około jednego miliona osób. Osoby te są skupione w kilku opóźnionych w rozwoju powiatach o stopie bezrobocia nawet trzykrotnie przekraczającej średnią krajową. Tacy bezrobotni są bez szans znalezienia pracy na lokalnym rynku, a dodatkowo ich przydatność do pracy jest ograniczona z uwagi na strukturalne niedopasowanie kwalifikacji i długotrwałe pozostawanie bez pracy.

Pozostaje wspomaganie się imigrantami zarobkowymi z Ukrainy bądź Azji, ale w dłuższej perspektywie wymaga to odpowiednich działań w ramach polityki imigracyjnej, które na razie mają charakter bieżących interwencji, a nie realizacji długookresowych koncepcji. Efekty takich działań przedsiębiorstw poszukujących pracowników, przy dość liberalnych przepisach dla krótkookresowego zatrudniania cudzoziemców, są widoczne szczególnie na rynku pracy firm sieciowych, takich jak prowadzące hipermarkety, restauracje, hotele czy szybki transport żywności (Uber) oraz w budownictwie.

W badaniach koniunktury gospodarczej prowadzonych przez GUS braki wykwalifikowanej siły roboczej i koszty pracy są wymieniane przez przedsiębiorców jako najważniejsze i stale rosnące bariery w prowadzeniu działalności.

Niepewność ogranicza inwestycje

Drugim istotnym zagrożeniem dla długookresowego wzrostu gospodarczego Polski jest niska skłonność do inwestowania. Poziom stopy inwestycji (w relacji do PKB) utrzymuje się przez wiele lat poniżej średniej unijnej (20,1 proc. w 2017 roku), a w ostatnim okresie obniżył się z 20 proc. w 2015 roku do 17,7 proc w 2017 roku. Stopa inwestycji w sektorze przedsiębiorstw niefinansowych (liczona do wartości dodanej brutto) w 2016 roku wyniosła 21,6 proc. wobec średniej unijnej 22,7 proc. i była wyraźnie niższa niż w krajach regionu: Czechy 29,2 proc., Słowacja 27,9 proc., Węgry 22,9 proc.

Przyczyny niskiej skłonności polskich przedsiębiorstw do inwestowania są wielorakie i niejednoznaczne. Najczęściej wymienia się czynnik niepewności odnoszący się do zmian regulacyjnych, a zwłaszcza szybko zamieniającego się prawa, co komplikuje długookresowe działania biznesowe. Ponadto brak jest stabilności w strukturalnej polityce makroekonomicznej. Z jednej strony pojawiają się możliwości korzystania z ulg podatkowych i inne bodźce skłaniające do inwestowania, a z drugiej uciążliwe procedury dla mniejszych przedsiębiorstw, takie jak jednolity plik kontrolny czy podzielona płatność VAT (split payment).

Wielu obserwatorów zwraca uwagę na możliwość finansowania inwestycji z ulokowanych na rachunkach bankowych środków przedsiębiorstw wysokości rzędu 250 mld zł. Wykorzystanie tych środków na inwestycje jest ograniczane przez zmianę paradygmatu w zarządzaniu kapitałem, jaki powstał w USA po kryzysie finansowym 2008 roku i rozprzestrzenił się na inne kraje, w tym na Polskę. Gotówka lokowana w bankach stała się zasobem strategicznym korporacji, które w ten sposób uniezależniają się od sektora bankowego, do którego straciły zaufanie i równocześnie środki te stały się elementem budowy prestiżu firm w oczach rynku.

Kolejnym, stosunkowo nowym czynnikiem zniechęcającym do podejmowania przez przedsiębiorstwa inwestycji jest opisana wyżej sytuacja na rynku pracy, która stwarza poważne ryzyko dla znalezienia obsady kadrowej niezbędnej dla uruchamiania kończonych inwestycji. Tymczasem struktura aparatu wytwórczego polskiej gospodarki jest nastawiona bardziej na produkcję pracochłonną niż kapitałochłonną, na co wpływ mają zaszłości historyczne, a szczególnie taniość siły roboczej.

Polska gospodarka nie jest mentalnie przygotowana do zastępowania siły roboczej robotami, nawet tam, gdzie korzyści z takich inwestycji są bezdyskusyjne. Wskaźniki stosowania robotów w Polsce pokazują daleki dystans, jaki dzieli nas nie tylko od większości krajów Unii Europejskiej, ale także od Chin i krajów azjatyckich. Wskaźnik robotyzacji, czyli liczba robotów przemysłowych na 10 tysięcy pracowników zatrudnionych w przemyśle, wyniósł w 2016 roku w Polsce, według danych IFR (International Federation of Robotics) 32 jednostki. Średnia gęstość robotyzacji w Chinach była w tym okresie ponad dwa razy wyższa (68 jednostek), a przeciętnie w Europie – ponad trzy razy wyższa niż w Polsce (99 robotów).

Jak poprawić innowacyjność

Problemem polskich przedsiębiorstw jest też niska innowacyjność, która obniża międzynarodową konkurencyjność przedsiębiorstw. Rzecz nie w tym, że nie ma poprawy innowacyjności, lecz w tym, że przebiega ona wolniej niż w innych krajach. Niewielkim pocieszeniem jest fakt, że problem ten jest podobny we wszystkich krajach regionu i w dużej mierze jest obciążeniem z czasów gospodarki centralnie planowanej.

Dla znaczącej poprawy konkurencyjności w Polsce nie wystarczą liczne programy wprowadzane przez władze gospodarcze. Skoncentrowane wysiłki powinny być w większym stopniu nakierowane na edukację, na poprawę jakości kapitału społecznego szczególnie w zakresie umiejętności pracy w zespole, na budowę zaufania i eliminację negatywnych nawyków takich jak niska moralność podatkowa, tolerancja bylejakości czy ściąganie w szkole wypaczające młodym ludziom podejście do rzetelnej pracy w przyszłości.

https://www.obserwatorfinansowy.pl/dispatches/mfw-glowne-gospodarki-swiata-u-szczytu-wzrostu/

Silną stroną polskiej gospodarki, nie zawsze docenianą i braną pod uwagę przez analityków jest podejście przedsiębiorców przejawiające się optymizmem w postrzeganiu szans rozwojowych swoich branż i całej gospodarki. Jestem zdania, że postawy polskich przedsiębiorców, którzy nie przyjmowali do wiadomości nadejścia kryzysu w 2009 roku przyczyniły się do uniknięcia recesji, która dotknęła wówczas całą Europę. Dobra koniunktura utrzymująca się obecnie w kraju ponownie kreuje pozytywne reakcje przedsiębiorców.

Średnioroczne tempo wzrostu gospodarczego Polski w ostatnich latach przewyższało średnią unijną o 2 do 3 pkt. procentowych. W nadchodzącej dekadzie lat dwudziestych różnica ta najprawdopodobniej obniży się do poziomu 1 do 2 punktów procentowych w wyniku działania czynników opisanych wyżej. Ponadto, trzeba sobie zdawać sprawę z faktu, że im kraj jest bliżej poziomu rozwoju przodujących krajów Unii, tym trudniej jest osiągać spektakularne tempo wzrostu gospodarczego. Dotyczy to bardziej krajów o większych gospodarkach, takich jak Polska, niż krajów mniejszych, takich jak Republika Czeska czy Słowacja oraz republiki nadbałtyckie.