Deflacja i wysoki wzrost PKB splotły się w gordyjskim węźle

Kombinacja deflacji i solidnego wzrostu gospodarczego to duże wyzwanie dla Rady Polityki Pieniężnej. Ryzykuje ona niedotrzymaniem zobowiązania utrzymania inflacji w pobliżu 2,5 proc. Dopóki bezrobocie szybko spada, obniżki stóp procentowych nie wydają się jednak palącą koniecznością.

Infografika DG

Mervyn King, były gubernator Banku Anglii, powiedział kiedyś, że dobrze prowadzona polityka pieniężna powinna być nudna. Najwyraźniej się mylił, co widać po żywych i emocjonalnych sporach dotyczących decyzji banków centralnych na całym świecie. Dotyczy to też Polski – mamy od kilku miesięcy silny spór (zarówno w Radzie Polityki Pieniężnej, jak i między ekonomistami), co zrobić ze stopami procentowymi w warunkach pierwszej deflacji w najnowszej historii Polski.

Co z tą deflacją?

Na razie większość członków Rady Polityki Pieniężnej sądzi, że przy solidnym wzroście gospodarczym można na deflację przymknąć oko. Inni wskazują, że bank centralny ma swój cel w postaci utrzymywania inflacji w pobliżu 2,5 proc. i powinien go realizować. Odmienność opinii widać również wśród ekonomistów rynkowych. Jedni twierdzą, że obniżanie stóp procentowych przy silnym popycie wewnętrznym i szybkim spadku bezrobocia to absurd. Inni wskazują, że jeżeli bank centralny nie zareaguje na deflację, to niski wzrost cen i wysokie realne stopy procentowe mogą poprzez sprzężenie zwrotne uderzyć w gospodarkę.

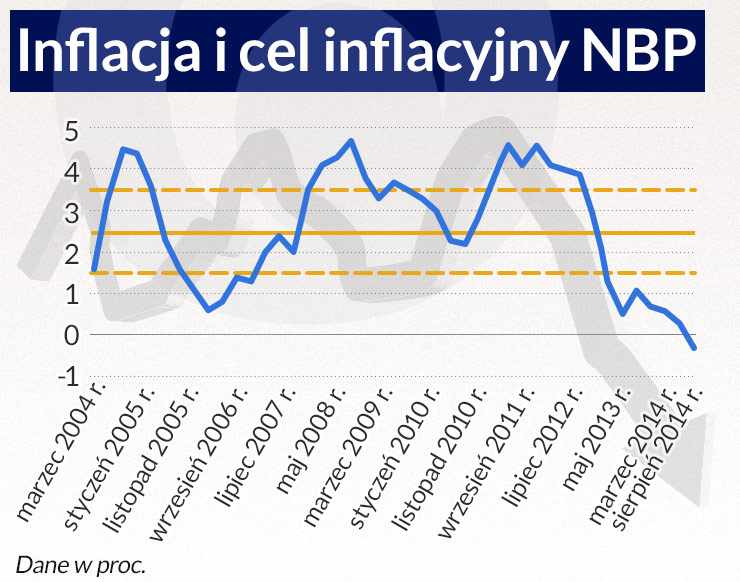

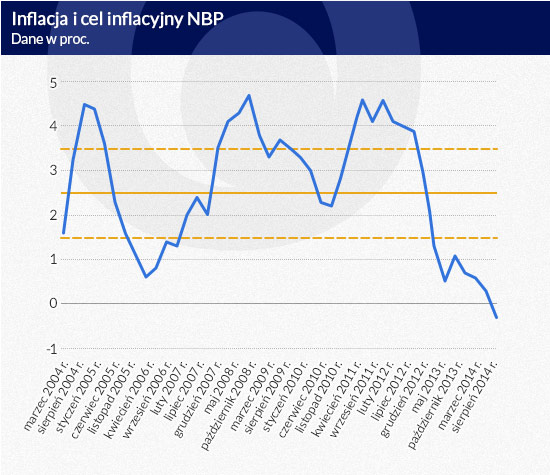

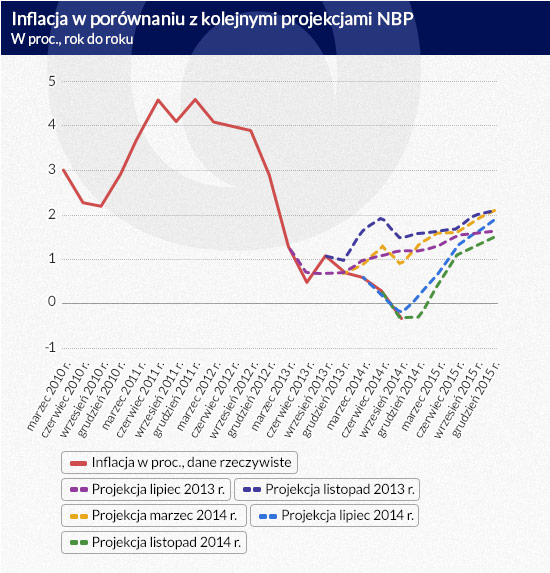

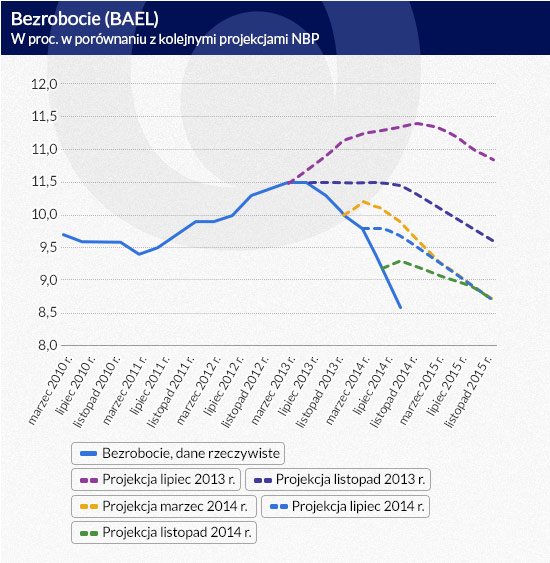

Sytuacja jest o tyle skomplikowana, że istotne zmienne makroekonomiczne podążają w odwrotnych kierunkach. Z jednej strony inflacja zaskakuje wyraźnie in minus i prawdopodobnie będzie też niższa niż ostatnia projekcja banku centralnego – łącznie inflacja może być poniżej celu NBP aż przez cztery lata (2012–2016). Częściowo jest to oczywiście efekt nieoczekiwanych szoków, takich jak nadpodaż żywności w wyniku rosyjskiego embarga czy gwałtowny spadek cen ropy naftowej. O wiele niższa od oczekiwań jest jednak również inflacja bazowa, nieuwzględniająca cen żywności i energii – ona wyniosła w listopadzie tylko 0,2 proc. r./r. Z drugiej strony obserwujemy silny spadek bezrobocia. Już w tym momencie bezrobocie odsezonowane wynosi tylko 8,6 proc. i jest poniżej neutralnego dla inflacji poziomu, który NBP szacuje na nieco powyżej 9 proc.

Infografika DG

Infografika DG

Kto ma rację w sporze o stopy procentowe? Koniec końców wszystko będzie zależało od tego, jaka będzie ścieżka popytu wewnętrznego i bezrobocia. Dopóki popyt wewnętrzny jest solidny, a bezrobocie spada bardzo szybko, zwolennicy obniżek stóp pozostaną w mniejszości. Gdyby jednak te pozytywne trendy uległy wyhamowaniu, cena pieniądza szybko spadnie.

Silny popyt i rosnące płace przeciw cięciu stóp

Bank centralny nie ma właściwie kontroli nad cenami, tylko nad popytem, który decyduje o tempie wzrostu cen w połączeniu z innymi czynnikami, oraz w dużej mierze nad oczekiwaniami inflacyjnymi. Główny argument przeciwko stymulowaniu gospodarki niższymi stopami procentowymi to fakt, że popyt krajowy wygląda bardzo solidnie – w ostatnich kwartałach rósł w tempie około 5 proc. Firmy zwiększają inwestycje – nakłady brutto na środki trwałe rosną w tempie 10 proc. r./r., wzrost zadłużenia z tytułu kredytu inwestycyjnego również sięga 10 proc. Powoli wzrasta konsumpcja, której dynamika przekracza 3 proc. To wszystko może przekonywać, że poziom stóp procentowych w Polsce nie jest przeszkodą dla wzrostu gospodarczego.

Infografika DG

Bardzo istotnym elementem całej układanki jest wzrost zatrudnienia i wspomniany spadek bezrobocia. Zmiany na rynku pracy są kluczowe dla banku centralnego, ponieważ nie ma inflacji bez wzrostu płac, a wzrostu płac nie ma bez rosnącej siły przetargowej pracowników. Zatrudnienie tymczasem rośnie w tempie ponad 2 proc. r./r., a stopa bezrobocia spada o 1,5 pkt proc. r./r. Jeżeli te trendy się nie zatrzymają, to szybko uruchomi się wyraźna presja płacowa. Płace rosną już w niezłym tempie. Średni ich wzrost w sektorze przedsiębiorstw wynosi 3,5 proc. r./r., a jeżeli popyt na pracę nie osłabnie, to wzrost płac niedługo sięgnie 4–5 proc. To przy wzroście wydajności pracy o około 2 proc. daje tempo przyrostu jednostkowych kosztów pracy o 2–3 proc. W takich warunkach inflacja powinna zacząć rosnąć.

Przeciwnicy obniżek stóp wskazują jeszcze na jeden istotny argument. Nawet gdyby okazało się, że inflacja – pomimo korzystnych trendów w popycie krajowym i zatrudnieniu – rośnie bardzo wolno, to nie ma sensu na siłę ciągnąć jej do góry bardzo niskimi stopami procentowymi. Moglibyśmy może osiągnąć jeszcze szybszy wzrost gospodarczy (choć trzeba pamiętać, że obniżki stóp przynoszą efekty najwcześniej po kilku kwartałach), ale z bardzo niskim stopami procentowymi mogą wiązać się ukryte ryzyka.

Ostrzeżenia padają tu bardzo różne. Niektórzy twierdzą, że przy bardzo niskich stopach procentowych nieefektywne firmy zbyt długo utrzymują się na rynku. Inni wskazują, że zbyt niskie stopy procentowe mogą w przyszłości doprowadzić do nadmiernego zadłużenia lub niedoszacowania przez firmy i gospodarstwa domowe ryzyka wzrostu stopy procentowej. Są też tacy, którzy przekonują, że dopóki gospodarka nie wpada w wyraźny dołek, nie ma sensu wyzbywać się całej amunicji – do zerowej stopy procentowej, przy której polityka pieniężna jest bezsilna, jest nam blisko. Mnie te ostrzeżenia nie bardzo przekonują, ale można się zgodzić z argumentem, że dopóki rośnie zatrudnienie i spada bezrobocie, to te ryzyka mogą zwracać naszą uwagę.

Nie można lekceważyć celu inflacyjnego

Część sporu o stopy procentowe opiera się na różnicach w ocenie przyszłych trendów gospodarczych. Zwolennicy obniżek stóp wskazują, że mimo silnego popytu wewnętrznego gospodarka zwalnia i w kolejnych kwartałach popyt nie będzie już tak silny. To pociągnie za sobą niższą dynamikę zatrudnienia i słabsze tempo spadku bezrobocia. Do tego dochodzi skup obligacji przez Europejski Bank Centralny, który zacznie się prawdopodobnie w I kwartale 2015 r. i może doprowadzić do dużego umocnienia złotego. W takich warunkach perspektywy dojścia inflacji do celu jeszcze się oddalą. Tyle że taki rozdźwięk opinii dość łatwo rozwiązać, wystarczy poczekać na kolejne dane makro i decyzję EBC. Wydaje się natomiast, że za rozbieżnościami dotyczącymi polityki pieniężnej stoją głębsze problemy.

Przede wszystkim pojawia się pytanie, czy utrzymująca się przez długi okres bardzo niska inflacja – a łącznie tempo wzrostu cen będzie poniżej dolnej granicy celu NBP przez około 3,5 roku – nie stanie się sama w sobie groźna dla gospodarki. Jak wspomniałem powyżej, bank oddziałuje na gospodarkę nie tylko bezpośrednio, przez popyt, ale też przez kształtowanie oczekiwań inflacyjnych. Temu służy cel inflacyjny, on ułatwia przekonanie decydentów w gospodarce, że inflacja w dłuższym okresie będzie na określonym poziomie. Decydenci dostosowują do tego swoje decyzje.

Zwolennicy luźniejszej polityki pieniężnej wskazują, że jeżeli oczekiwanie na bardzo niską inflację zakorzeni się w gospodarce, wówczas może to doprowadzić do ograniczenia aktywności przedsiębiorstw. Firmy ujmują oczekiwaną inflację w swoich planach rozwojowych poprzez uwzględnianie nominalnego wzrostu popytu w prognozach finansowych i decyzjach inwestycyjnych. Te prognozy oparte są najczęściej na 2,5-proc. wzroście średnich cen konsumpcyjnych, ponieważ bank centralny obiecał wszystkim, że taki cel prędzej czy później osiągnie. Jeżeli firmy dostrzegą, że inflacja jest trwale zdecydowanie niższa od prognoz, wówczas mogą dostosować swoje plany rozwojowe: przy niższej dynamice przychodów ograniczą inwestycje i przestaną zatrudniać ludzi. To przełoży się na niższy wzrost gospodarczy, a później także zwiększy koszty przywracania inflacji do celu. Bankowi centralnemu trudniej będzie przekonać ludzi, że rzeczywiście chce swój cel osiągnąć. Analogicznie można opisać zachowanie gospodarstw domowych. Jeżeli dostrzegą one, że niska inflacja to zjawisko długotrwałe, wówczas mogą coraz większą uwagę zwracać na wysoką realną stopę procentową i ograniczyć konsumpcję.

Na problem można też spojrzeć z innej strony. Na świecie często mówi się o spadku naturalnej stopy procentowej (czyli takiej, przy której gospodarka osiąga swój maksymalny wzrost realny bez napięć inflacyjnych). Słynna hipoteza Lawrence’a Summersa jest taka, że naturalna realna stopa procentowa w krajach rozwiniętych wynosi teraz około -3 proc. Polska nie doświadcza wprawdzie takich problemów z zadłużeniem, więc u nas strukturalne ograniczenia popytu nie są silne, ale polskie stopy procentowe nie są zupełnie niezależne od zagranicznych. Naturalna stopa procentowa w Polsce pewnie nie może być zbyt odległa od naturalnej stopy w strefie euro – w normalnych czasach to pewnie byłoby około 2 pkt proc., a ze względu na strukturalne problemy strefy ta różnica może być nieco większa. Jeżeli jednak w Polsce naturalna stopa wynosi 0 proc., to utrzymywanie jej przez bank centralny na poziomie 1–2 proc. może trwale ograniczyć wzrost gospodarczy i uniemożliwić powrót inflacji do celu. Przy takim scenariuszu tkwilibyśmy w około 3-proc. wzroście PKB i około 1-proc. inflacji po odjęciu cen żywności i energii.

Kombinacja niskiej inflacji i całkiem solidnego wzrostu to dla banku centralnego węzeł gordyjski. Dopóki solidnie rośnie zatrudnienie i spada bezrobocie, sprawa wydaje się dość jasna – można sobie pozwolić na przyglądanie się gospodarce i utrzymywanie stabilnych stóp procentowych mimo deflacji. Społeczne koszty powściągliwości nie wydają się duże. Dopiero gdyby pozytywne tendencje na rynku pracy uległy osłabieniu, wówczas zgoda na bardzo niską inflację nie będzie miała prawdopodobnie większego sensu i stopy procentowe będą musiały spaść.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.