EBC dojrzewa powoli do ograniczenia luzowania ilościowego

Wnawale informacji, umykają inne ważne doniesienia z rynku, jak trzeci przetarg w ramach programu TLTRO II. Wygenerował zaskakujące dobre wyniki, wróżącą dobrze na przyszłość i tak już poprawiającej się akcji kredytowej w strefie euro.

Media nie nadążają za tym, co się dzieje w bankowości centralnej. Grudzień obfitował w sporo wydarzeń. Ledwie zdążyliśmy się zapoznać z modyfikacjami EBC, a już FED wkroczył na wizję ze swoimi podwyżkami stóp procentowych. W nawale informacji, umykają inne ważne doniesienia z rynku. A był nim trzeci przetarg w ramach drugiej edycji programu TLTRO, który wygenerował zaskakujące dobre wyniki, wróżącą dobrze na przyszłość i tak już poprawiającej się akcji kredytowej w strefie euro.

Używając terminologii sportowej Fed jest na prowadzeniu, gdyż różnica w oprocentowaniu między USA a strefą euro uległa oczywistemu zwiększeniu. Co ważniejsze, po lekturze prognoz Fed można się spodziewać kolejnych podwyżek w USA. Nic więc dziwnego, że kurs dolara wobec euro osiągnął najwyższy od prawie 14 lat poziom. >>czytaj więcej na ten temat.

Spadek euro byłby na pewno i większy, i szybszy, gdyby inwestorzy spodziewali się dalszego zwiększenia luzowania ilościowego w Europie. Ale to wydaje się już bardzo mało prawdopodobne. Decyzje EBC każą przypuszczać, że europejski bank myśli o zakończeniu prowadzonej obecnie polityki. Przypomnijmy, że EBC wydłużył horyzont czasowy swojego programu do końca przyszłego roku, ale zapowiedział równocześnie zmniejszenie od kwietnia 2017 r. ilości skupowanych miesięcznie aktywów (z 80 mld euro do 60 mld euro). Co to oznacza? Odpowiedź wydaje się prosta: zawoalowany tapering czyli przykrócenie obecnego skupu wolumenu aktywów.

Owszem, EBC dołożył wszelkich starań, aby jego zapowiedź odnośnie zmniejszenia zakresu luzowania nie wywołała takiego szoku, jak podobna zapowiedź Fed z maja 2013 r. Dlatego EBC na osłodę zaoferował rynkom wydłużenie horyzontu czasowego swojej polityki. Ostateczny przekaz jest ten sam: „szykujcie się na zmniejszenie”.

Czy oby nie za wcześnie?

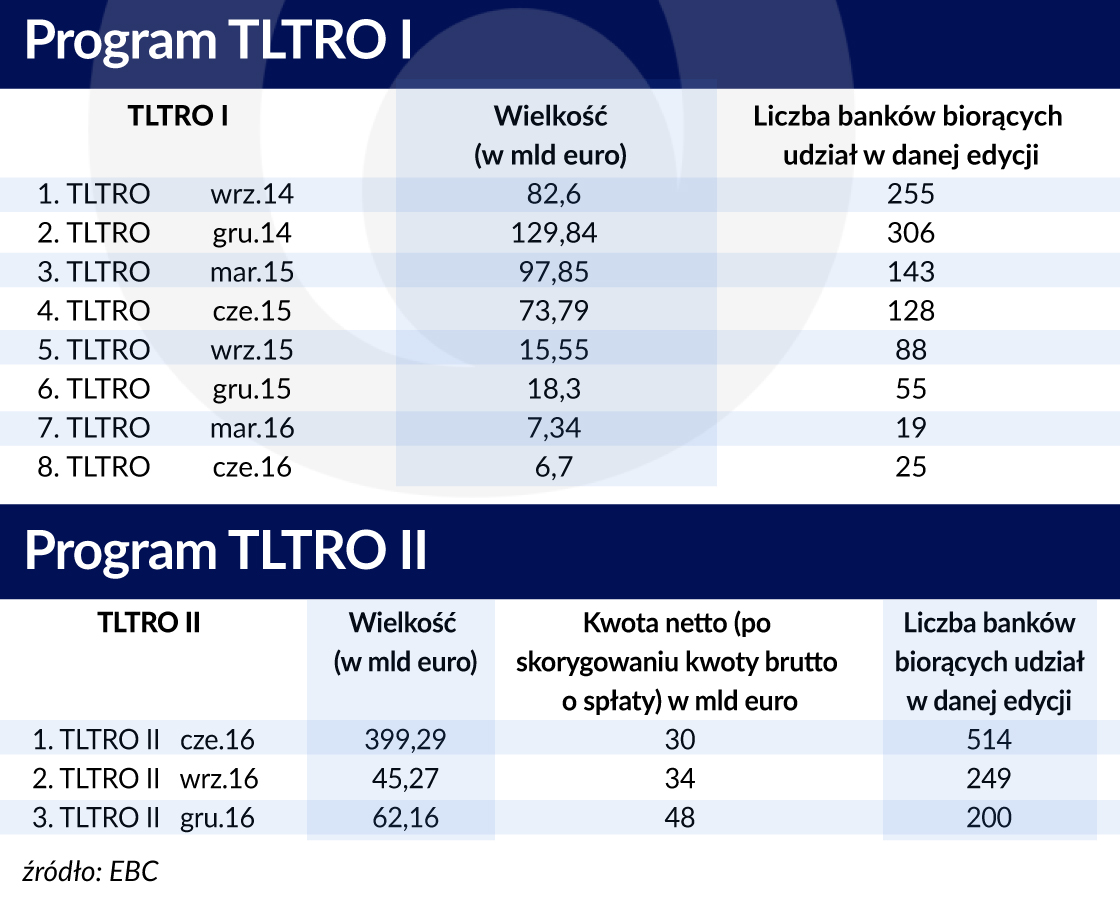

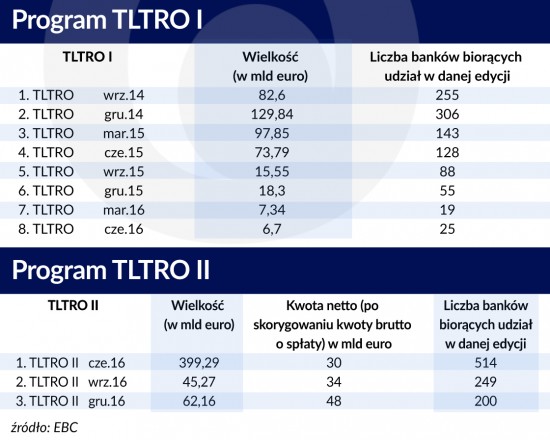

Wiele elementów (chociażby notowania forwardowe stawki EONIA w ostatnich tygodniach) przemawiało istotnie za taperingiem. Mimo to, istniało ryzyko, że tuż po zapowiedzi taperingu może coś się zdarzyć, czy to w gospodarce czy na rynkach, co mogłoby podważyć decyzję i w efekcie podważyć wiarygodność EBC. Dlatego śmiem twierdzić, że szefostwo EBC musiało z dużym zadowoleniem przyjąć do wiadomości wyniki o przetargu z 15 grudnia w ramach drugiej edycji programu TLTRO, w ramach którego EBC pożyczył bankom ponad 62 mld euro.

Nie ulega wątpliwości, że jedną z przesłanek stojącą za ostatnimi posunięciami ze strony EBC jest poprawa na rynku kredytowym. Po trwającej od lat stagnacji widać małe, ale zyskujące na znaczeniu symptomy poprawy.

Co doprowadziło do poprawy i dlaczego przywiązuje się do tego aż tak dużą wagę? Nie do przeceniania jest wpływ skupu aktywów, bo na pewno utorował on drogę do niższego oprocentowania. Powyższa odpowiedź byłaby niekompletna bez wspomnianego i adresowanego do banków programu TLTRO.

Sama ilość kredytu udzielonego sektorowi prywatnemu wynosi 100 proc. PKB i jest to znacznie więcej niż w USA (gdzie wynosi on nieco ponad 50 proc.).

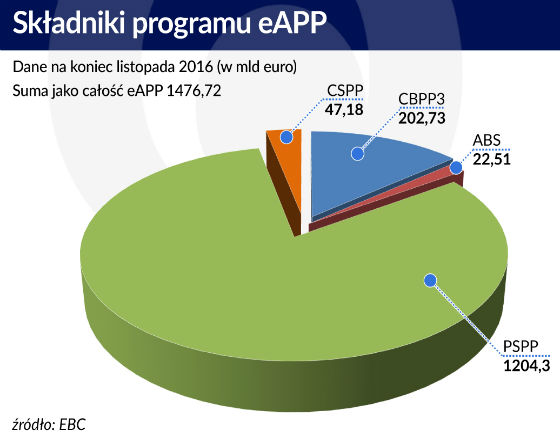

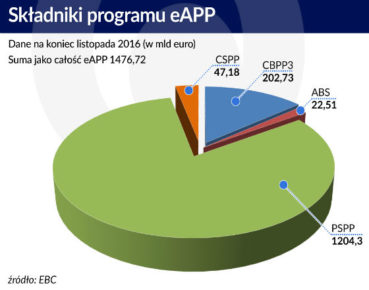

TLTRO jest ważną częścią składową niekonwencjonalnej polityki pieniężnej EBC już od czerwca 2014 r. Drugim ważnym elementem tej polityki jest skup aktywów – obligacje zabezpieczone (covered bond purchase programme, czyli CBPP3), wspomniane wyżej papiery zabezpieczone aktywami (ABS), obligacje rządowe (public sector purchase programme, czyli PSPP) oraz od czerwca tego roku obligacje korporacyjne (corporate sector purchase programme, czyli CSPP).

Jakie więc są efekty tej polityki?

Ile EBC wpompował pieniędzy

Z odpowiedzią na pierwsze pytanie nie będzie większych problemów. Łączna pula środków wpompowanych do gospodarki przekroczyła właśnie 2 bln euro, czyli ok. 19 proc. PKB całej strefy euro. Proporcje rozkładają się w sposób następujący: 1,5 bln euro pochodzi ze skupu aktywów, resztę (ponad pół biliona euro) należy zapisać na konto transakcji TLTRO.

W ramach pierwszego TLTRO (TLTRO I) EBC zaoferował bankom prawie 432 mld euro. Z kolei w ramach drugiej edycji TLTRO (TLTRO II) banki jak dotąd, pożyczyły już ponad 500 mld euro, przy czym należy pamiętać o tym, że z 400 mld euro pożyczone przy okazji pierwszego przetargu z czerwca 2016, ok. 370 mld euro było zaciągnięte przez banki w celu zrolowania kredytów zaciągniętych w ramach TLTRO I. Tak więc przyrost netto pożyczonych w ramach TLTRO II środków należy skorygować o wspomniane 370 mld euro, co w efekcie daje nam kwotę rzędy 130 mld euro. Ta kwota nadal jest zawyżona, gdyż w tym samym czasie banki dokonują już spłat środków zaciągniętych w okresie od września 2014 r. do czerwca tego roku. Zgodnie z regułami gry ustalonymi przez EBC obok spłat dobrowolnych, mają miejsce – zgodnie z regułami gry przewidzianymi dla TLTRO I – spłaty przymusowe. Te ostatnie były jednak niewielkie i wyniosły niespełna 1,7 mld euro. Po „unettowieniu” opisywanych tutaj pożyczek ich wartość wyniosła: w czerwcu około 30 mld euro, we wrześniu 34 mld, a w grudniu ok. 48 mld.

Reasumując, łączna wielkość programów TLTRO wynosi ok. 545 mld euro, co stanowi około 5 proc. PKB strefy euro.

Atrakcyjność TLTRO II podnosi na pewno brak straszaka w postaci wspomnianych obowiązkowych spłat przewidzianych w TLTRO I. Ponadto sam fakt, że jeśli w okresie od 1 lutego 2016 r. do 31 stycznia 2018 r. bank wykaże się większą dynamiką akcji kredytowej niż w 12 miesiącach poprzedzających 31 stycznia 2016 r. to EBC zapłaci bankowi oprocentowanie (a nie bank EBC), też na pewno działa stymulująco.

Wykorzystanie pomocy

Wiemy ile wyniosła efektywna pomoc ze strony programów TLTRO. Przypomnijmy raz jeszcze, że ilość aktywów skupiona w ramach eAPP wyniosła ok 1,5 bln euro i co w efekcie pozwała nam oszacować rozmiar łączny rozmiar niekonwencjonalnej polityki EBC na ok 2 biliony euro. Czy zatem powyższa kwota trafiła w całości do sfery realnej? Nie. Wystarczy się przyjrzeć ilości środków deponowanych przez banki w EBC zarówno na depozycie jak i rachunku bieżącym. Od marca 2015 r. (a więc rozpoczęcia programu PSPP), suma zakumulowanych tam środków zwiększyła się o ponad bilion euro.

Innymi słowy można stwierdzić, że ponad połowa środków oferowanych przez EBC bankom ląduje ponownie w banku centralnym. Zdecydowana większość tych środków wydaje się pochodzić z programu sprzedaży aktywów. To wniosek z analizy przełożenia programów TLTRO na akcję kredytową. Przyjrzyjmy się jej bliżej.

W ciągu dwóch lat poprzedzających uruchomienie TLTRO, akcja kredytowa w strefie euro skurczyła się o prawie 600 mld euro. Natomiast od września 2014 r. mamy do czynienia ze wzrostem sięgającym kwoty rzędu 233 mld euro. To nadal mniej niż połowa odnotowanego w latach 2012-2014 spadku. Dynamika wzrostu kredytów do sektora prywatnego jest jednak nie tylko dodatnia, ale systematycznie się podnosi w i październiku wyniosła już 2 proc. Bazując zatem na tych danych możemy wyliczyć następujący współczynnik. Do października pomoc ze strony EBC (a więc bez uwzględnienia grudniowego przetargu) w ujęciu netto wyniosła około poł biliona euro, z czego – jak wspomniałem – ok 233 mld euro zasiliły akcję kredytową. Z czego wynika, że z każdego pożyczonego przez EBC bankom euro, banki pożyczyły sektorowi realnemu przynajmniej 46 centów.

Nie jest to jakaś kwota zapierająca dech. Nie zmienia to faktu, że dręczący od lat strefę euro regres akcji kredytowej został zatrzymany. Ponadto kwota w ujęciu netto rzędu 48 mld euro pochodząca z trzeciego przetargu TLTRO II wyraźnie przewyższa kwoty z poprzednich przetargów i w efekcie pozwala spodziewać się dalszej poprawy w zakresie dynamiki przyrostu akcji kredytowej.

Oczywiście nie jest ona na tyle silna, aby pozwała myśleć o rychłym zacieśnieniu polityki monetarnej. Dlatego EBC zdecydował się, mimo wszystko, na wydłużenie horyzontu czasowego luzowania ilościowego. Jej dynamika jest jednak na tyle silna, co opisywany tutaj przetarg jedynie potwierdza, że EBC mógł pozwolić sobie na tapering.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Wiele elementów (chociażby notowania forwardowe stawki EONIA w ostatnich tygodniach) przemawiało istotnie za taperingiem. Mimo to, istniało ryzyko, że tuż po zapowiedzi taperingu może coś się zdarzyć, czy to w gospodarce czy na rynkach, co mogłoby podważyć decyzję i w efekcie podważyć wiarygodność EBC. Dlatego śmiem twierdzić, że szefostwo EBC musiało z dużym zadowoleniem przyjąć do wiadomości wyniki o przetargu z 15 grudnia w ramach drugiej edycji programu TLTRO, w ramach którego EBC pożyczył bankom ponad 62 mld euro.

Wiele elementów (chociażby notowania forwardowe stawki EONIA w ostatnich tygodniach) przemawiało istotnie za taperingiem. Mimo to, istniało ryzyko, że tuż po zapowiedzi taperingu może coś się zdarzyć, czy to w gospodarce czy na rynkach, co mogłoby podważyć decyzję i w efekcie podważyć wiarygodność EBC. Dlatego śmiem twierdzić, że szefostwo EBC musiało z dużym zadowoleniem przyjąć do wiadomości wyniki o przetargu z 15 grudnia w ramach drugiej edycji programu TLTRO, w ramach którego EBC pożyczył bankom ponad 62 mld euro.