Wiele banków centralnych kieruje się zasadą forward guidance, czyli komunikuje, jaką politykę pieniężną zamierza prowadzić w dłuższym terminie. Jakie jest prawdopodobieństwo, że stopy procentowe faktycznie będą zbliżone do prognozowanych? Liczbowe określenie tej niepewności jest niezmiernie trudne.

(infografika Dariusz Gąszczyk/ CC BY-NC by Mervyn Chua)

W świecie gdzie jest niepewność (a nie tylko ryzyko) dokładne stwierdzenia dotyczące prawdopodobieństwa mogą być zwodnicze. Być może lepiej jakościowo określać przewidywane tendencje, np. „Stopy procentowe przypuszczalnie będą wzrastać stopniowo, przy tym prawdopodobnie do wielkości niższej niż ta, która wcześniej była uznawana za normę”.

W języku jidysz jest przysłowie:„Mensch tracht, und Gott lacht”, które w tłumaczeniu znaczy: „Człowiek planuje, a Bóg się z tego śmieje”. Woody Allen ujął tę samą myśl następująco: „Jeśli chcesz rozśmieszyć Boga, opowiedz Mu o swoich planach”. Niektórzy mogą uznać, że te zdania to stosowne epitafium dla forward guidance w polityce pieniężnej.

Bank Anglii był ostro krytykowany za komunikaty jakie publikował w ostatnim okresie, podobnie było w przypadku amerykańskiego Systemu Rezerwy Federalnej. W obu przypadkach zmieniał się charakter forward guidance, ale uważam, że niewłaściwe byłoby zakładać, że Bóg śmieje się z tego, jak potoczyły się sprawy. Trudno to rozstrzygnąć. Pewną zasadniczą kwestię warto jednak przemyśleć. Jaka najlepsza metoda informowania o tym, jak bank centralny będzie ustalał założenia polityki pieniężnej?

Weźmy pod uwagę pewien zakres możliwości, z których może wybierać bank centralny, by informować o swej przyszłej polityce. Na jednym krańcu spektrum znajduje się po prostu stwierdzenie, że bank centralny będzie robił to, co uważa za najodpowiedniejsze (symbolizować tę postawę mógłby Montagu Norman znany z powiedzenia „nigdy nie przepraszaj, nigdy nie wyjaśniaj”). Na drugim końcu tego spektrum jest jednoznaczna deklaracja, że polityka pieniężna będzie wynikiem konkretnych okoliczności jakie zaistnieją w danym momencie przyszłości. I nie chodzi tu o regułę, jaką bank będzie starał się kierować, ale zobowiązanie do podjęcia konkretnego działania w danej sytuacji.

Między tymi ekstremami mieści się wiele punktów pośrednich. Bliżej pierwszego ekstremum znajduje się ustalenie celu polityki pieniężnej (np. cel inflacyjny) i właściwie nic więcej. Dalej może się znaleźć określenie jak będzie się zmieniała polityka pieniężna przy różnych wielkościach najważniejszych sił działających w gospodarce. Takie podejście w pewnej mierze informowałoby o funkcji reakcji banku centralnego. Albo bank centralny mógłby przedstawić jednoznaczną zapowiedź tego, jak najprawdopodobniej będzie wyglądać polityka pieniężna.

Myślę, że będzie pomocne, jeśli o forward guidance będziemy myśleli jako o decyzji co do tego, które miejsce zająć w opisanym wyżej spektrum.

Nie ma powszechnie przyjmowanej i możliwej do praktycznego zastosowania teorii, która mogłaby w tej sprawie pomóc. W znacznej mierze jest tak przez to, że w wielu standardowych modelach ekonomicznych ta kwestia jakby nie istniała. Jeżeli w jakimś systemie gospodarczym wszyscy zachowują się całkowicie racjonalnie, mają nieograniczone moce obliczeniowe do dyspozycji i te same informacje oraz rozumieją procesy prowadzące do określonych skutków gospodarczych, to nie trzeba wiele niż to, że bank centralny informuje, jakie cele obrał.

Podmioty gospodarcze dojdą do tego, jaka będzie optymalna polityka dla banku centralnego w danej sytuacji gospodarczej. Wszyscy będą mieli to same oczekiwania co do przyszłej polityki pieniężnej.

Pojawia się tu jednak kilka problemów. W pewnych okolicznościach może się okazać, że optymalna polityka pieniężna będzie się cechować niespójnością czasową. Oznacza to sytuację, w której to co optymalne dla banku centralnego dziś przestanie być optymalne w pewnym momencie w przyszłości – po prostu z powodu upływu czasu, a nie w następstwie jakichś nieprzewidzianych wydarzeń.

Niespójność czasowa ma tu jednak niewielkie znaczenie. Na marginesie warto tu przypomnieć, że Michael Woodford w analizie z listopada 2013 r. zatytułowanej Forward Guidance by Inflation-Targeting Central Banks obszernie omówił warunki, w których optymalna polityka pieniężna banku centralnego może nie być spójna czasowo. Zależy to od charakteru celów obranych przez bank centralny, które muszą być dostatecznie precyzyjne, aby wyznaczać politykę tej instytucji. Najważniejszym warunkiem jest to, że „kolejne kryteria decydujące o wyborze celu w różnych horyzontach muszą mieć tę samą formę (tzn. jeżeli to kryterium nie zależy od horyzontu), […] to procedura prognozowania celu będzie intertemporalnie spójna”. W moim przekonaniu to, jak Komitet Polityki Pieniężnej (MPC) Banku Anglii interpretuje swoje cele, spełnia ten warunek.

Wracając do głównej myśli – najważniejsze jest to, że gdy wszyscy mają te same informacje i tak samo rozumieją daną sytuację (a to domyślne założenie przyjmowane jest w wielu modelach ekonomicznych), wystarczy, jeżeli bank centralny poinformuje o swoich celach. Jest to oczywiście bardzo nierealistyczne. A wobec tego niezbyt pomaga w praktycznej określeniu co bank powinien mówić o swojej polityce w przyszłości.

Dajcie nam więcej pewności

Znaczna część wyrażanej w ostatnim okresie najostrzejszej krytyki polityki forward guidance prowadzonej przez banki centralne w gruncie rzeczy wynika z tego, jak należy sądzić, że ci krytycy wolą przyjmować jeden ze skrajnych punktów przedstawionego wyżej spektrum. Bank Anglii bardzo często krytykowany jest za to, że „miota się” – za to, że w różnych momentach daje odmienne sygnały co do polityki pieniężnej, za to, że, jak się wydaje, zmienia swoje zdanie – krótko mówiąc, za to, że nie daje pewności, jak będzie się przedstawiać ta polityka.

W moim przeświadczeniu wielokrotnie sprowadza się to do krytykowania tego, że wprawdzie Bank Anglii twierdzi obecnie, że komunikuje jaką politykę pieniężną będzie prowadzić w dłuższym okresie, ale nie mówi konkretnie, jak będą się zmieniały stopy procentowe, a nawet nie mówi, kiedy zamierza zacząć je podnosić.

To prawda, że Komitet Polityki Pieniężnej (MPC) mógłby określić pewną trajektorię przyszłych stóp procentowych i trzymać się jej niezależnie od tego, jakie okoliczności gospodarcze zaistnieją. Im bardziej niepewne jest środowisko gospodarcze, tym cenniejsza może się wydawać pewność, co się będzie działo ze stopami procentowymi. A jednak im większa niepewność, tym większe prawdopodobieństwo, że środowisko gospodarcze stanie się bardzo odmienne od tego, co zakładał MPC, gdy postanowił się trzymać pewnej trajektorii stóp. A to oznacza, że trzymanie się tej trajektorii może się okazać bardzo kosztowne.

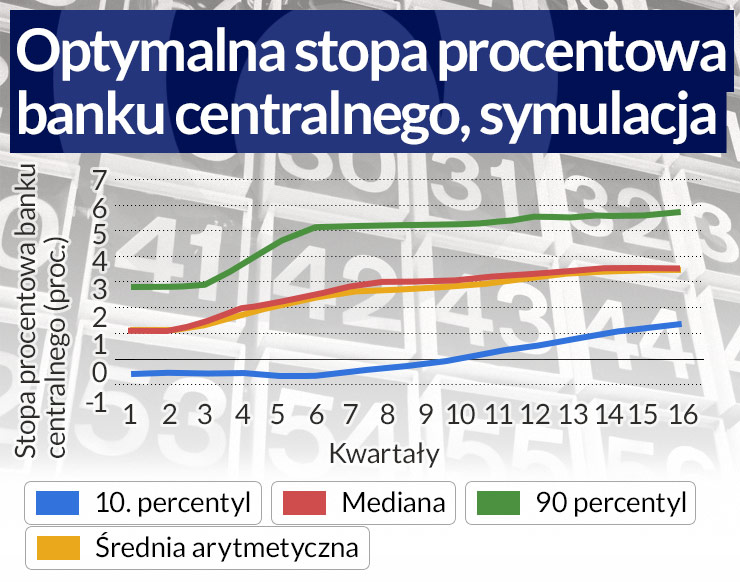

Aby zbadać sprawę skutków decyzji o trzymaniu się określonej trajektorii stóp procentowych, wykorzystałem prosty model gospodarki, który wyjaśnia kilka rodzajów niepewności oraz ich wpływu na politykę pieniężną (szczegóły można znaleźć tutaj). Zamierzam określić, jak bardzo różniłaby się sytuacja, gdyby bank centralny przyjął pewien stały kurs polityki pieniężnej na kilka lat zamiast tę politykę uzależniać od tego, co będzie się działo w gospodarce. Kalibruję niepewność co do wielkości luki PKB, konsekwencje polityki pieniężnej, dynamikę rozwoju gospodarki oraz trajektorię produktywności. Ponadto określam cel banku centralnego, uznając, że jest nim dążenie do utrzymania stopy inflacji zbliżonej do przyjętego celu inflacyjnego, a PKB zbliżonego do szacowanej możliwości podaży danej gospodarki. Następnie obliczam optymalną regułę polityki pieniężnej, wykazując, jak stopa procentowa powinna reagować na (niepewne) zmiany faktycznej stopy inflacji i produktu, aby w jak największym stopniu osiągnąć zakładane cele polityki pieniężnej.

Poniższy wykres ukazuje wynikowe rozkłady prawdopodobieństwa dla trajektorii stopy procentowej banku centralnego. Wzdłuż środkowej trajektorii (wyznaczonej przez medianę, która oznacza, że 50 proc. wyników jest z niższymi stopami procentowymi, a 50 proc. – ze stopami wyższymi) stopniowo wzrasta stopa procentowa banku centralnego. Pozostaje jednak znacznie niższa od średniej przedkryzysowej, która wynosiła ok. 5 proc. nawet po czterech latach.

Wykres ten ukazuje także, że sprawy mogą się potoczyć zupełnie odmiennie od środkowej trajektorii. Z tego prostego modelu wynika, że prawdopodobieństwo tego, iż odpowiednia wielkość stopy procentowej banku centralnego przekroczy 5 proc. w ciągu 18 miesięcy, wynosi 10 proc. (to krzywa oznaczona jako 90. percentyl). Wynika z niego również, że prawdopodobieństwo tego, iż odpowiednia wielkość stopy procentowej banku centralnego będzie zbliżona do zera przez dwa nadchodzące lata, wynosi 10 proc. i jeszcze za cztery lata zaledwie nieco przekracza 1 proc. (to krzywa oznaczona jako 10. percentyl).

(infografika Dariusz Gąszczyk)

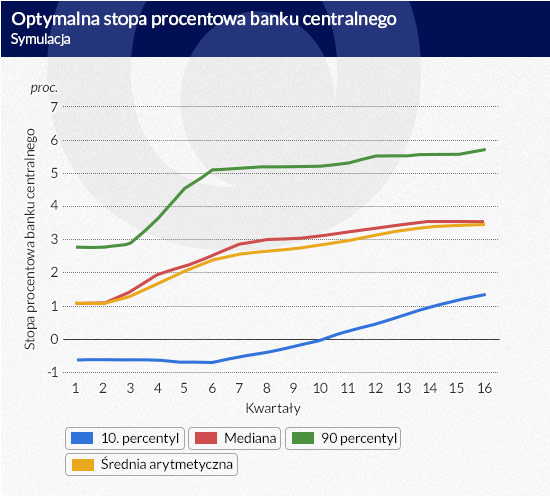

Jak w kontekście tego, co ukazuje ten model, przedstawia się ocena polityki polegającej na przyjęciu stałej stopy procentowej na trzy czy cztery lata? Powiedziałbym, że niezbyt ciekawie.

Załóżmy, że stopy procentowe zostają przyjęte na początku tak, aby zmieniały się zgodnie ze środkową trajektorią (medianą). Jeśli popatrzymy na średnią, to jest to właściwa polityka. Ale mogłaby się ona bardzo różnić od stopy procentowej, która byłaby odpowiedniej w świetle tego, co rzeczywiście dzieje się z inflacją i PKB. Jak bardzo zła mogłaby być taka polityka? Z 10 proc. prawdopodobieństwem stopa ustalona dziś po 4 latach okaże się co najmniej 2,5 pkt proc. za niska i z 10 proc. prawdopodobieństwem co najmniej 2 pkt proc. za wysoka.

Wydaje mi się, że stopy procentowe tak odległe od właściwego poziomu – do tego przez dłuższy okres – to bardzo wysoka cena, którą trzeba by zapłacić za pewność trajektorii stóp procentowych. Taka strategia prawdopodobnie powodowałaby ogromną niestabilność w gospodarce.

Załóżmy zamiast tego, że bank centralny przyjmuje, iż reaguje na wydarzenia na bieżąco.

Zakładamy w gruncie rzeczy, że bank centralny oblicza, jaka jest właściwa reakcja przy występujących niepewnych elementach, i zauważa, że wykres zmian stóp procentowych wygląda jak w powyższym wykresie. Jak wówczas może informować o swej przyszłej polityce? Być może naturalną reakcją byłoby stwierdzenie, że bank powinien po prostu opublikować ten wykres.

Chcę za chwilę omówić pewne związane z tym kwestie praktyczne. Zostawiając je na razie na boku, spytam, jak można by opisać w języku używanym na co dzień komunikat ukazywany przez nasz wykres? A używanie takiego codziennego języka ma ogromne, decydujące znaczenie, jeśli komunikacja ma być skuteczna. Żeby naprawdę zrozumieć co ten wykres oznacza trzeba czasu i nauki.

Można spróbować przedstawić następujący komunikat:

Stopy procentowe prawdopodobnie będą wzrastały stopniowo od obecnych, wyjątkowo niskich wielkości, ale przypuszczalnie do poziomu znacznie niższego niż ok. 5 proc., który wcześniej był uważany za normalny. Nie można jednak wiedzieć na pewno, jak dokładnie będzie wyglądała trajektoria tych stóp procentowych, ponieważ nie wiadomo z góry, jakie zmiany zajdą w gospodarce.

Moim zdaniem, nie jest to złe streszczenie – przedstawione w zwykłym języku – tego, co ukazuje pokazany wykres. Bardzo podobne komunikaty dotyczące polityki pieniężnej od kilku miesięcy publikuje MPC.

Chcę teraz przejść do kwestii, czy rzeczywiście lepiej byłoby wykorzystywać jakiś bardziej precyzyjny i wyrażony liczbowo opis niż ten przedstawiony powyżej.

Czy dobrym komunikatem jest podanie konkretnej liczby?

Jednym rodzajem publikowanych przez bank centralny komunikatów o przyszłej polityce pieniężnej są informacje o przewidywanej trajektorii stopy procentowej (może to być np. trajektoria medianowa ukazana na wykresie powyżej). Ale bez pewnej oceny prawdopodobieństwa tego, że trajektoria stopy procentowej będzie zbliżona do tej mediany, taka zapowiedź może nie być specjalnie użyteczna. Być może uznano by ją raczej za zobowiązanie niż za oczekiwanie.

Ujmowanie tej niepewności w liczbach jest sprawą ryzykowną. Można po prostu wykorzystać wahania stóp procentowych w przeszłości (względem pewnej wcześniej prognozowanej trajektorii), uznając, że mogą coś powiedzieć o niepewnych elementach w przyszłości. Można też użyć reguły polityki pieniężnej do sporządzenia stochastycznej symulacji, która pozwoli przygotować wykres wachlarzowy dla stopy referencyjnej. Reguła polityki pieniężnej może być przybliżeniem optymalnej reguły polityki pieniężnej – to jedna z możliwych interpretacji powyższego wykresu.

Tak więc MPC mógłby wykorzystywać mechaniczną procedurę, która jest pewnym przybliżeniem, bardzo niedokładnym, jego procesu decyzyjnego, aby uzyskać wykres wachlarzowy dla stóp procentowych. Nie da się jednak nic zrobić z tym, że sporządzanie dla stóp procentowych wykresów wachlarzowych, które ukazują przekonania MPC co do prawdopodobieństwa rozmaitych trajektorii, powoduje wiele problemów. Wiąże się to np. z liczbowym ujęciem prawdopodobieństwa wystąpienia różnorodnych zdarzeń, a taka kwantyfikacja być może przekracza nasze możliwości. Pozornie precyzyjne określanie w komunikatach prawdopodobieństwa przyszłych wielkości w świecie niepewności (nie tylko ryzyka) może być zwodnicze.

Obecnie równie użyteczne – a przy tym mniej zwodnicze, a być może nawet ściślejsze – mogłoby się okazać publikowanie komunikatów o charakterze bardziej jakościowym. Przykład: „Stopy procentowe przypuszczalnie będą wzrastać stopniowo, przy tym prawdopodobnie do wielkości niższej niż ta która wcześniej była uznawana za normę”.

To mówi coś konkretnego, a do tego ważne jest, że większość ludzi to rozumie.

David Miles zasiada w Komitecie Polityki Pieniężnej (MPC) Banku Anglii. Artykuł przedstawia osobiste poglądy, a nie stanowisko MPC.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

(infografika Dariusz Gąszczyk/ CC BY-NC by Mervyn Chua)

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.