Globalny wzrost gospodarczy zbliża się do 4 proc. rocznie, dzięki czemu poprawia się sytuacja na rynkach pracy i zwiększają się zyski przedsiębiorstw. Wzrastają także wpływy podatkowe. W wielu krajach nawet szybciej niż wzrost gospodarczy.

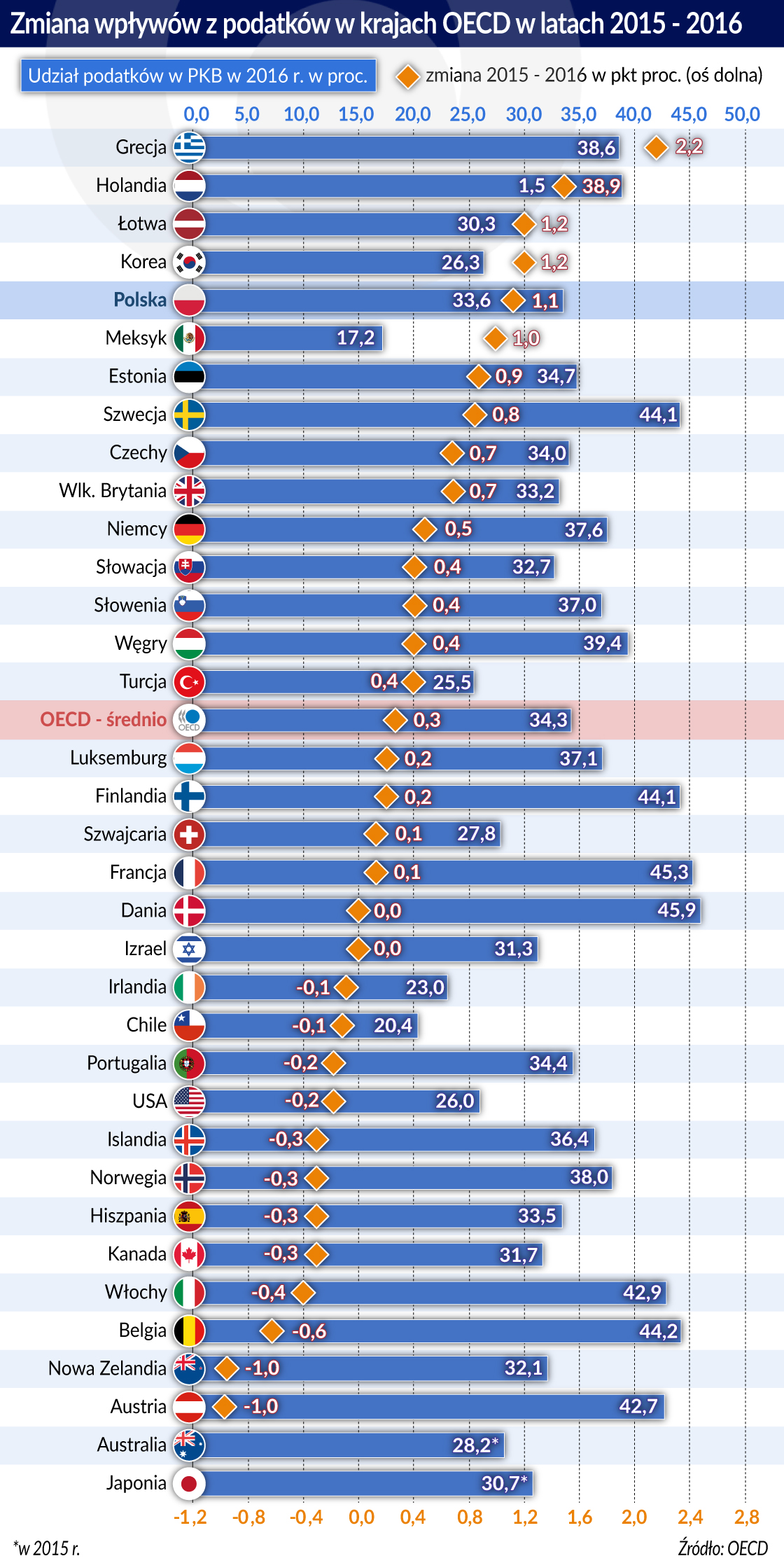

Z opublikowanego przez OECD dorocznego przeglądu polityki podatkowej w świecie (Tax Policy Reforms 2018) wynika, że pomiędzy rokiem 2015 a 2016 (lata z pełnymi danymi porównawczymi) udział podatków w PKB wzrósł w 20 krajach z OECD (spośród 36 państw członkowskich, nie wszystkie wypełniły i dostarczyły kwestionariusz). Oznacza to, że wpływy z podatków rosły w nich szybciej niż wyniósł wzrost gospodarczy.

Argumenty ekonomiczne przemawiają w takiej sytuacji za postępowaniem antycyklicznym, czyli wykorzystaniem czasu dobrej koniunktury na redukcję długów publicznych. Tym bardziej, że w obliczu spodziewanego – w perspektywie najbliższych lat – wzrostu globalnych stóp procentowych, wzrosną również budżetowe koszty spłaty zobowiązań. Sytuacja przyszłych budżetów może więc być trudniejsza.

W praktyce przestroga ta raczej nie działa. Wzrost wpływów podatkowych zapewnia rządom wielu krajów dość komfortową sytuację poprawy stanu finansów publicznych bez potrzeby dokonywania cięć wydatków, czy przeprowadzania bolesnych i niepopularnych reform podatkowych. Jak wynika z obszernego przeglądu różnych zmian podatkowych w świecie, rządy przeznaczają dodatkowe pieniądze raczej na poprawę sytuacji finansowej w wybranych obszarach gospodarki, bądź też wybranym grupom społecznym, zależnie od preferencji wyborczych.

Komu by tu pomóc

Uwaga rządzących skupia się przede wszystkim na podatku dochodowym od osób fizycznych (PIT), gdyż jest on – wraz z obciążeniami na ubezpieczenia emerytalne i zdrowotne – nie tylko głównym źródłem dochodów podatkowych, ale także najłatwiej go wykorzystać dla wyrównywania różnic w dochodach. Dominującą tendencją (są wyjątki) jest postępujące w świecie obniżanie podatku dochodowego od przedsiębiorstw (CIT), jak również – podobnie jak w Polsce – chęć „uszczelnienia” podatku od wartości dodanej (VAT).

Im bardziej jednak zagłębiać się w konkrety zmian, tym trudniej znaleźć w nich jednoznaczne tendencje. Wśród ośmiu krajów, które dokonały w latach 2017 i 2018 istotniejszych zmian, jeśli chodzi o PIT, cztery – m.in. Irlandia i Finlandia – zmniejszyły górne jego stawki, a cztery – RPA. Izrael, Korea i Łotwa – je powiększyły (RPA z 41 do 45 proc., Korea dla dochodów powyżej ok. 1,5 mln zł rocznie z 40 do 42 proc.). W Norwegii, gdzie system podatkowy rozróżnia i inaczej opodatkowuje dochody zwykłe, a inaczej osobiste, obniżeniu najwyższego opodatkowania tych pierwszych towarzyszy wzrost opodatkowania drugich. W Szwecji wyższy PIT będą płacić nie-rezydenci. A w Kanadzie nowe, wyższe stawki PIT wprowadziła Kolumbia Brytyjska, podczas gdy władze Quebecu i Saskatchewanu w tym samym czasie je obniżyły.

O najbardziej znaczącym spadku PIT można mówić w USA (z 39,6 proc. do 37 proc.), ale dotyczy to jedynie osiągających dochody powyżej 500 tys. dolarów rocznie (a jeśli chodzi o małżeństwa – 600 tys. dol.). Redukcję od przyszłego roku najwyższej stawki PIT z 52 do 49,5 proc. ogłosiła Holandia.

Za najbardziej znamienną dla obecnej tendencji wykorzystywania polityki podatkowej także dla celów społecznych zmianę można jednak uznać odejście w 2018 r. Łotwy od preferowanego dotychczas liniowego podatku dochodowego na rzecz podatku progresywnego. Dotychczas PIT w tym kraju wynosił 23 proc. od wszystkich dochodów. Obecnie dla dochodów do 20 004 euro rocznie (około 86 tys. zł rocznie) stawka PIT wynosi 20 proc, w przedziale od 20 tys. do 55 tys. euro (ok. 236 tys. zł) PIT pozostaje na dotychczasowym poziomie 23 proc., a dla nadwyżki – wynosi 31,4 proc.

Nie ma jednolitej tendencji jeśli chodzi o konstrukcje siatek stawek oraz dochodowych progów w PIT w dominujących obecnie systemach progresywnych. Zagęszcza się je lub upraszcza w zależności od aktualnych preferencji wyborców i rządzących. W Portugalii np. do pięciu dotychczasowych stawek podatkowych dodane zostały dwie nowe i PIT kształtuje się obecnie w granicach od 23 do 48 proc. Celem reformy, podobnie jak odnośnie Łotwy, ma być zmniejszenie obciążeń podatników osiągających niższe dochody, a także klasy średniej, która mocno ucierpiała w czasie ostatniego kryzysu. W Holandii dla odmiany liczba progów podatkowych została zmniejszona z 4 do 2, a celem reformy jest zmniejszenie obciążeń podatkowych klasy średniej oraz podatników osiągających najwyższe dochody.

Obok zmieniających się stawek w krajach OECD często zmieniają się także kwoty wolne, wysokość ulg podatkowych i kredytów podatkowych. Tu już natrafiamy na gąszcz zmieniających się rozwiązań, przez który trudno się przedzierać bez wiedzy doradcy podatkowego. W ostatnich dwóch latach np. w Japonii wzrosły preferencje dla podatników osiągających niskie dochody. Różne formy podatkowego uprzywilejowania najmniej zarabiających pracowników wprowadzone zostały także w kanadyjskim Quebecu, w Norwegii, Słowenii, Turcji i Irlandii. W Grecji dla odmiany zmniejszone zostały ulgi podatkowe na dzieci, ale w tym wypadku przyczyna tkwi w sytuacji greckiego budżetu.

Preferencje dla wykształconych imigrantów

Nową rysującą się tendencją są podatkowe preferencje mające na celu przyciągnięcie z zagranicy więcej osób lepiej wykształconych i decydujących się na podejmowanie własnej działalności biznesowej. Dotyczy to zwłaszcza Europy. Ma to związek z pogarszającymi się perspektywami demograficznymi, a jednocześnie z chęcią pobudzenia innowacji w gospodarce. Co bardziej zapobiegliwe rządy chcą w ten sposób stworzyć warunki dla szybszego wzrostu gospodarczego w przyszłości.

Korzystne rozwiązania podatkowe skierowane wobec wykształconych imigrantów stosowane są przede wszystkim w krajach nordyckich. Szwecja opodatkowuje jedynie 25 proc. dochodu osiąganego przez osoby wykształcone, które w ciągu ostatnich 5 lat nie były szwedzkimi rezydentami. Podobnie jest w Islandii w odniesieniu do zagranicznych pracowników o rzadkich w tym kraju profesjach. W Danii okres ten jest dłuższy (10 lat), a imigranci decydujący się na zatrudnienie w ośrodkach badawczych czy uczelniach mają obniżany PIT o 26 proc. Podobne formy wsparcia w postaci obniżonych podatków, choć szczegółowe rozwiązania są różne, stosowane są także w Holandii, Kanadzie, Korei, wprowadzają także Portugalia, Hiszpania i Włochy.

Kapitał na cenzurowanym

W przeciwieństwie do malejącego bądź w inaczej uprzywilejowanego opodatkowania dochodów z pracy, opodatkowanie dochodów kapitałowych podlega w wielu krajach tendencji odwrotnej: podatki raczej wzrastają. Na Łotwie, która przeprowadziła bardziej kompleksowe zmiany w systemie podatkowym, podatek od dochodu z kapitału i odrębny z zysków kapitałowych wzrósł w tym roku z – odpowiednio – 10 i 15 proc. do jednolitej stawki 20 proc. W Islandii, dla zrównania opodatkowania pracy i kapitału, podatek od dochodów z kapitału wzrósł z 20 do 22 proc.

Podatki od kapitału podniosła w ostatnich dwóch latach także Belgia, Holandia, Luksemburg, Słowacja i Korea, ograniczenie kwot wolnych zastosowała Wielka Brytania. Restrykcyjne rozwiązania jeśli chodzi o opodatkowanie kapitału wprowadziła znajdująca się ponownie w finansowym kryzysie Argentyna, opodatkowane zostały tam transfery zagranicę zysków z inwestycji.

Znaczenie CIT maleje

Wpływy budżetów państw z podatku od dochodu firm (CIT) w ostatnich latach raczej wzrastały, ale była to zasługa przede wszystkim poprawy koniunktury gospodarczej i zwiększenia zysków przedsiębiorstw. Wciąż pozostają one jednak – jak wynika z raportu OECD – poniżej wpływów w przedkryzysowych latach 2007 – 2008.

Stawki CIT ulegają obecnie raczej obniżeniu, ale nie należy zapominać o różnej wadze tego podatku w systemach podatkowych poszczególnych krajów. CIT ma duże znaczenie np. dla Meksyku i Chile, czy RPA, gdzie wpływy z tego podatku mają mniej więcej 20 proc. udział w strukturze wpływów podatkowych. Mniejsze znaczenie ma on natomiast w Hiszpanii czy Francji, gdzie jego udział we wpływach podatkowych wynosi tylko – odpowiednio – 6,8 oraz 4,5 proc. W Polsce znaczenie CIT jest też relatywnie małe (udział we wpływach niewiele przekracza poziom 5 proc.).

O najbardziej znaczącej redukcji CIT można mówić w USA, gdzie na poziomie federalnym podatek od dochodu firm został obniżony z 35 do 21 proc. CIT obniżają jednak i inne kraje, co wynika albo z zaplanowanych już wcześniej reform, albo z przyjętych całkiem nowych rozwiązań. M.in. Luksemburg zmniejszył stawkę CIT z 21 do 19 proc. w 2017 r., a w tym roku do 18 proc. Stopniowo obniża stawkę CIT także Norwegia, w tym roku do 23 proc. Japonia obniżyła ją z 25,5 proc. w 2014 r. do 23,2 proc. w 2018 r.

Znaczną obniżkę CIT z 33,99 proc. w 2018 r. do 25 proc. w 2020 r. zaplanowaną ma już także Belgia. W Wielkiej Brytanii obniżony on zostanie w 2020 r. do 17 proc. W Australii do 25 proc., ale dopiero w roku fiskalnym 2026-2027. Nawet znajdująca się w kryzysie finansowym Argentyna radykalnie obniżyła w 2018 r. CIT z 35 do 30 proc., a w 2020 r. planuje dalsze obniżenie do 25 proc.

Podobnie jak w odniesieniu do PIT nie ma jednak jednolitej tendencji jeśli chodzi o zmiany CIT. Są kraje, w których podatek ten wzrasta. Z 20 do 22 proc. stawkę podatku od dochodów firm podniosła Turcja. Łotwa w ramach większych zmian w systemie podatkowym odeszła od dotychczasowego CIT na poziomie 15 proc. na rzecz opodatkowania na poziomie 20 proc. dochodu z podziału zysków firm. Zysk zatrzymany w przedsiębiorstwach nie jest opodatkowany. Niektóre z kanadyjskich stanów nieznacznie podniosły opodatkowanie zysków firm. Wzrost CIT nastąpił także w Korei i w Portugalii, ale jedynie w odniesieniu do wysokich dochodów firm.

Świat: coraz szczelniejszy VAT

Więcej zbieżności w skali międzynarodowej można dostrzec w odniesieniu do zmian w VAT i innych podatków pośrednich. Światowy kryzys finansowy wywołał w latach 2008 – 2010 falę podwyżek VAT, gdyż podatek ten jest w stanie szybko i skutecznie wypełnić luki w budżecie. Drogą tą nadal podążają kraje, które są wciąż w kryzysie budżetowym lub na jego pograniczu. W sytuacji takiej jest m.in. RPA, gdzie standardowa stawka VAT wzrosła od kwietnia 2018 r. z 14 do 15 proc. W Japonii podatek konsumpcyjny wzrośnie w przyszłym roku z 8 do 10 proc. We Włoszech, gdzie nie doszło do planowanego wzrostu VAT w 2018 r., jego podstawowa stawka może być podniesiona w przyszłym roku – jeśli nie uda się dokonać cięć w wydatkach budżetu – z 22 do 24,2 proc. w 2020 r. i 25 proc. w 2021 r.

Poprawa koniunktury i wzrost konsumpcji w krajach, które już uporały się z kryzysem zapewniły im wyraźny wzrost wpływów z VAT, z czego rządy nie są gotowe szybko rezygnować. Raz podniesione podatki trudno obniżyć. Częściej – podobnie jak w odniesieniu do podatków dochodowych – VAT, a ściślej różne w nim odstępstwa od stawki podstawowej, stają się obszarem ingerencji na rzecz wybranych grup społecznych lub grup interesów. Ortodoksyjna dotychczas, jeśli chodzi o spójność systemu VAT, Komisja Europejska skłania się do dania większej swobody pod tym względem poszczególnym krajom unijnym.

Przykładowo – jeśli chodzi o indywidualizację stosowania VAT – nową obniżoną jego stawkę w wysokości 5 proc. wprowadziła Łotwa na część żywności. Na Węgrzech, gdzie podstawowa stawka VAT jest najwyższa w krajach OECD (25 proc.), wprowadzono stosowanie ulgowej stawki (5 proc.) na sprzedaż mleka i drobiu, a w 2018 r. rozszerzono także na sprzedaż wieprzowiny i ryb. Argentyna obniżyła w tym roku VAT na drób i wieprzowinę, a Grecja na żywność do natychmiastowego spożycia (de facto chodzi o sprzedaż na bazarach i straganach), co pomoże drobnym rolnikom i sprzedawcom.

Polska znalazła się w piątce krajów, w których obciążenia podatkowe w relacji do PKB pomiędzy 2015 a 2016 rokiem wzrosły najbardziej.

Odstępstwa w VAT dotyczą nie tylko żywności, ale także innych kategorii produktów i usług. Opodatkowanie usług restauracyjnych na Węgrzech (i tak już obniżone w 2017 r. do 18 proc.) zmalało do zaledwie 5 proc. Opodatkowanie Internetu zmniejszone zostało w tym roku na Węgrzech z 18 do 5 proc. Szwajcaria do zaledwie 2,5 proc. obniżyła VAT na e-booki, a Hiszpania opodatkowanie widowisk rozrywkowych – siła kultury ma jak widać w różnych krajach niejedno oblicze.

Wspólnym zjawiskiem jeśli chodzi o VAT jest dążenie do poszerzania jego stosowania na coraz więcej rodzajów produkcji i usług oraz uszczelnianie jego poboru wraz z przeciwdziałaniem korupcji. Nacisk na to kładzie nie tylko rząd polski, ale także inne kraje unijne, czego wyrazem jest m.in. wzbogacanie instrumentarium w poborze podatków np. o split payment, wprowadzanie standardowych dokumentów podatkowych, czy upowszechnianie raportowania dokonanych transakcji. Działania te są zgodne z wcześniejszymi rekomendacjami OECD i grupy krajów należących do G 20.

Szybciej niż wzrost gospodarczy

Ogromne bogactwo rozwiązań wprowadzanych i zapowiadanych w poszczególnych krajach utrudnia wskazanie jednoznacznych tendencji, jeśli chodzi o wysokość opodatkowania. W odniesieniu do PIT i CIT można mówić raczej o zmniejszaniu stawek podatkowych, w odniesieniu do VAT – raczej o stabilizacji stawek, przy jednoczesnym rozszerzaniu kategorii towarów i usług objętych tym opodatkowaniem. Prowadzi to do wzrostu obciążeń, czego nie równoważą indywidualnie wprowadzane ulgi podatkowe, czy zmniejszenia. Dochodzą do tego jeszcze całkiem nowe rodzaje podatków konsumpcyjnych, związanych np. ze zużyciem energii czy obciążeniami środowiska naturalnego.

Indywidualna sytuacja każdego podatnika jest różna, zależy nie tylko od rozwiązań prawnych, ale przede wszystkim od osiąganych dochodów i od konsumenckich decyzji. Dlatego trudne są porównania i oceny wskazujące jednoznacznie gdzie podatki wzrosły lub zmalały. Jedynym w miarę obiektywnym, ale pośrednim wskaźnikiem, pozostaje wielkość obciążeń podatkowych w relacji do PKB. Raport OECD wskazuje, że w 2016 r., a więc już w warunkach znacznie poprawiającej się koniunktury, obciążenia podatkowe w większości krajów wzrosły.

Polska na tym tle jest krajem przeciętnie wysokich podatków, relacja wpływów podatkowych do PKB wyniosła w 2016 r. około 33,6 proc. Dla porównania – najwyższy udział podatków w relacji do PKB – 45,9 proc. – notowany był w tym czasie w Danii, najniższy – 11,8 proc. – w Indonezji. Zarazem jednak – jak wynika z raportu OECD – Polska znalazła się w piątce krajów (obok Grecji, Holandii, Łotwy i Korei), w których obciążenia podatkowe w relacji do PKB pomiędzy 2015 a 2016 rokiem wzrosły najbardziej, o ponad 1 pkt PKB.