Globalny cykl finansowy nie odpowiada za wszystkie problemy gospodarek

Dane finansowe z ostatnich 25 lat pokazują, że globalny cykl finansowy wyjaśnia jedną czwartą zmian w przepływach kapitałowych w małych krajach. Daje to pole manewru decydentom z tych gospodarek, ale oznacza też, że nie mogą oni obwiniać globalnego cyklu finansowego za swoje problemy.

(CC0 pixabay)

Na horyzoncie pojawia się nowy tyran. Decydenci z całego świata zaczęli obawiać się „globalnego cyklu finansowego”, który jest pozornie stymulowany przez wskaźniki ekonomiczne USA. Termin ten zyskał na znaczeniu zwłaszcza przez Hélène Rey, która napisała w swoim kluczowym artykule opublikowanym podczas sympozjum w Jackson Hole (Rey 2013): „Ceny ryzykownych aktywów na całym świecie, od akcji po obligacje przedsiębiorstw, mają silny element wspólny. Podobnie dzieje się z przepływami kapitałowymi (…). Globalne cykle finansowe są związane z falami wzrostów i spadków przepływów kapitałowych, ożywienia i recesji w cenach aktywów oraz z kryzysami. Wyłaniający się obraz pokazuje świat z potężnymi globalnymi cyklami finansowymi, które charakteryzują się dużymi wspólnymi ruchami cen aktywów, przepływów brutto i dźwigni finansowej (…). Globalny cykl finansowy może być powiązany z warunkami monetarnymi w kraju centralnym oraz zmianami awersji do ryzyka i niepewności (…). Przepływy kapitału, zwłaszcza przepływy kredytów, są w dużej mierze stymulowane przez czynnik globalny“.

Zainteresowanie globalnym cyklem finansowym nie ogranicza się do Rey i współautorów. Na przykład Forbes i Warnock (2012) napisali: „Czynniki globalne, zwłaszcza ryzyko globalne, są w istotnym stopniu związane z epizodami ekstremalnych przepływów kapitałowych. (…) Nasza analiza wskazuje, że fale przepływów kapitałowych są głównie związane z czynnikami globalnymi. Ryzyko globalne, które obejmuje zarówno awersję do ryzyka, jak i niepewność ekonomiczną, jest jedyną zmienną, która w sposób spójny przewiduje każdy rodzaj epizodu przepływu kapitałowego; wzrost ryzyka globalnego jest związany z większą liczbą zahamowań i ograniczeń oraz mniejszą liczbą gwałtownych wzrostów i ucieczek w instrumenty bezpieczne. (…) większość czynników krajowych jest tylko w niewielkim stopniu powiązana z wahaniami przepływów kapitałowych (…) czynniki globalne, a w szczególności ryzyko globalne, są kluczowe dla zrozumienia okresów ekstremalnych przepływów kapitałowych przez inwestorów krajowych i zagranicznych. Wzrosty ryzyka globalnego przepowiadają nagłe zahamowania przepływów kapitałowych inwestorów zagranicznych i ograniczenia przepływów kapitałowych inwestorów krajowych.”.

Decydenci mają uzasadnione powody, aby obawiać się globalnego cyklu finansowego. Ostatnie badania wskazują, że wyjaśnia on dużą część zmian w przepływach kapitałowych, w szczególności w przypadku gospodarek małych i wschodzących. Te fale kapitału podlegają wahaniom z przyczyn, które są niezależne od gospodarek małych lub wschodzących rynków, powodując trudne wybory polityczne.

Jak napisała Rey (2015): „Z uwagi na fakt, że przepływy kapitałowe reagują na politykę monetarną USA, mogą one być nieodpowiednie dla warunków cyklicznych wielu gospodarek. Dla niektórych krajów globalny cykl finansowy może prowadzić do nadmiernego wzrostu kredytów w okresach wzrostów i nadmiernych ograniczeń w złych czasach. (…) Globalny cykl finansowy może być związany z falami wzrostów i spadków w przepływach kapitałowych, ożywienia i recesji w cenach aktywów oraz z kryzysami (…). Wyniki badań empirycznych dotyczących przepływów kapitałowych, dźwigni finansowej i wzrostu kredytów sugerują istnienie międzynarodowego kanału kredytowego i kanału podejmowania ryzyka oraz wskazują na problemy ze stabilnością finansową.”

Jeśli jednak globalny cykl finansowy nie wyjaśnia większości, a nawet przeważającej części zmian w przepływach kapitałowych, to władze polityczne w małych i wschodzących krajach mają więcej swobody w zakresie zarządzania swoim gospodarkami. Patrząc na ten problem z innej strony, ci sami decydenci nie będą mogli zrzucać winy za swoje problemy wewnętrzne na globalny cykl finansowy, a zatem na wskaźniki ekonomiczne kraju centralnego.

Z tego względu należy się zastanowić, czy globalny cykl finansowy jest molochem – niepowstrzymaną i przytłaczającą siłą – czy rozczarowaniem, które odgrywa stosunkowo małą rolę w stymulowaniu przepływów kapitałowych, ale może być prawdopodobnie wykorzystane do odwrócenia uwagi od błędów w polityce krajowej.

Globalny cykl finansowy nie jest dobrym wytłumaczeniem

W mojej ostatniej pracy badawczej prowadzonej wspólnie z Eugenio Ceruttim i Stijn Claessensem dokonuję oceny ilościowej znaczenia globalnego cyklu finansowego dla przepływów kapitałowych (Cerutti i in. 2017). Stosujemy podejście konwencjonalne, z szerokim wykorzystaniem danych, technik, modeli przepływów kapitałowych oraz wskaźników statystycznych. Czynniki globalnego cyklu finansowego, które badamy, obejmują miary często wykorzystywane przez innych badaczy, takie jak: ryzyko (na przykład indeks VIX, miara zmienności oczekiwanej na rynkach giełdowych), polityka pieniężna (nominalne i realne stopy procentowe, spread TED oraz nachylenie krzywej dochodowości), a także inne wskaźniki ekonomiczne (np. wzrost PKB, kurs walutowy i podaż pieniądza).

Konwencjonalnie zakładamy, że USA są głównym krajem centralnym – źródłem globalnego cyklu finansowego, ale uwzględniamy również podobne kraje strefy euro i Wielką Brytanię. Następnie zadajemy pytanie, na ile zmiany w przepływach kapitałowych dla rynków małych i wschodzących można wyjaśnić, posługując się takimi wskaźnikami ekonomicznymi globalnego cyklu finansowego. Dokonujemy tego poprzez regresję przepływów kapitałowych określonego rodzaju dla określonego kraju, w danym okresie (na przykład przepływy zadłużenia do Brazylii wyrażone jako procent PKB w latach 1990-2015) na naszych ośmiu zmiennych wskaźników ekonomicznych USA, a następnie poprzez zadanie pytania, na ile dobrze te czynniki stymulujące globalny cykl finansowy wyjaśniają przepływy kapitałowe – tj. na ile dobrze dopasowane jest równanie.

Ta standardowa strategia (ang. vanilla strategy) pozwala nam przebić się przez chaos wokół globalnego cyklu finansowego i skoncentrować się na części zmian przepływów kapitałowych, które zostały faktycznie wyjaśnione wpływami globalnymi, nie rozpraszając uwagi mniejszymi problemami związanymi z danymi lub metodologią.

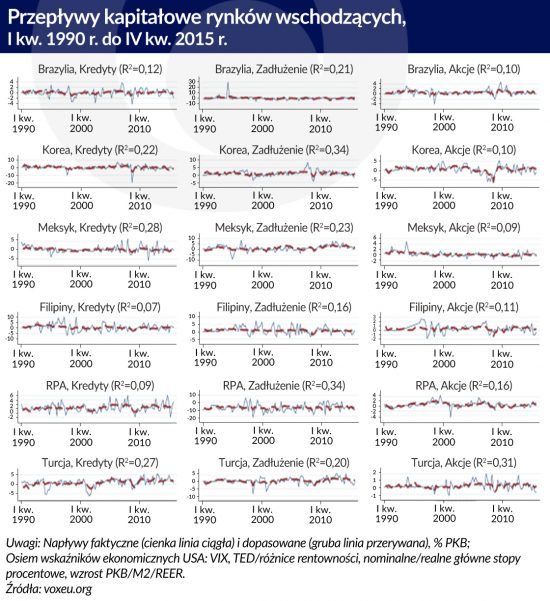

Globalny cykl finansowy wyrażony przez wskaźniki ekonomiczne USA nie jest dobrym wyjaśnieniem zróżnicowania przepływów kapitałowych. Wykres obok pokazuje cykl ciągu serii czasowych przepływów kapitałowych, które są prognozowane przez osiem zastosowanych przez nas wskaźników ekonomicznych USA. Wykres u góry po lewej stronie pokazuje, że faktyczne napływy kapitału z kredytów bankowych dla Brazylii (zaznaczone cienką linią ciągłą) są słabo skorelowane z napływami kapitału przewidywanymi przez wskaźniki ekonomiczne globalnego cyklu finansowego (gruba linia przerywana). Tylko 12 proc. faktycznego zróżnicowania wyjaśniają dopasowane wskaźniki ekonomiczne globalnego cyklu finansowego. Napływy zadłużenia brazylijskiego i kapitału pokazują wykresy w środku i po prawej stronie rysunku. Analogiczne dane dla Korei, Meksyku, Filipin, RPA i Turcji pokazują kolejne rzędy wykresów.

Żadne równanie nie jest dobrze dopasowane. Najwyższy R2 wynosi .34, co oznacza, że tylko 34 proc. zróżnicowania w napływach zadłużenia w Korei i RPA można wyjaśnić wskaźnikami ekonomicznymi USA. Zastosowane wskaźniki ekonomiczne wyjaśniają jeszcze mniej dla pozostałych krajów i rodzajów przepływów kapitałowych. Znaczenie wskaźników ekonomicznych kraju centralnego – globalnego cyklu finansowego – dla przepływów kapitałowych jest ograniczone.

Uczciwe reguły gry

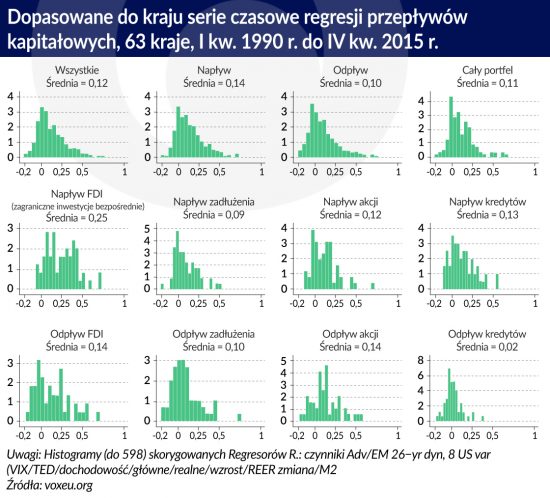

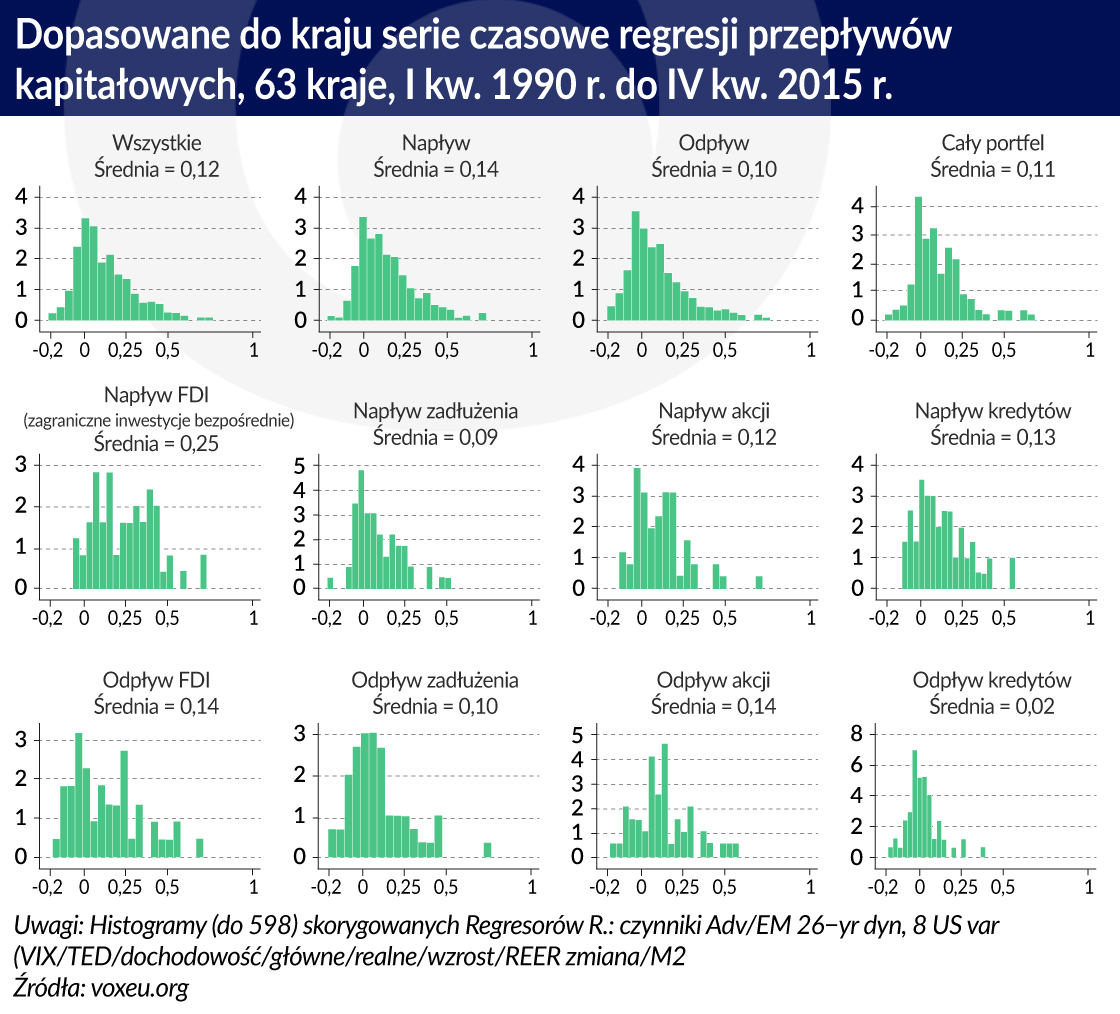

Sześciu krajów i trzech rodzajów napływów (przepływów) kapitałowych na powyższym wykresie nie wybrano losowo, ale słabe wyniki na nim przedstawione są faktycznie reprezentatywne. W naszych badaniach szacujemy podobne modele (z dodatkowymi miarami globalnego cyklu finansowego) dla 63 małych krajów poprzez rozdzielenie przepływów kapitałowych (kapitał może napływać do kraju i wypływać z kraju) oraz czterech rodzajów wskaźników (FDI, zadłużenie, akcje i kredyty bankowe).

Oznacza to, że szacujemy dosłownie setki równań przepływów kapitałowych, próbując zrozumieć, czy przepływy kapitałowe były stymulowane przez wskaźniki ekonomiczne USA. Znakomita większość tych równań jest słabo dopasowana.

Kolejny wykres pokazuje histogramy skorygowanych miar R2 dla naszych dopasowanych równań (skorygowanie R2 przewiduje małą karę dla dodatkowych regresorów). Histogram w górnej części wykresu po lewej stronie pokazuje rozkład zgodności danych z krzywą dla wszystkich (598) równań przepływów kapitałowych; średnia skorygowana R2 wynosi tylko .12, a jedynie kilka w ogóle osiąga poziom .5!

Wydaje się, że słabe dopasowanie równań przepływów kapitałowych charakteryzuje napływy i odpływy oraz przepływy kapitału portfelowego FDI (instrumenty dłużne lub akcje) i kredytów bankowych. Wykres pokazuje, że modelowanie przepływów kapitałowych dla małych krajów z wykorzystaniem tylko wskaźników ekonomicznych dla USA jest trudne, przynajmniej dla ostatnich 25 lat.

W naszym badaniu ostrożnie pokazujemy, że negatywne wyniki z obu wykresów są ogólne i niewrażliwe na dokładny sposób modelowania przez nas globalnego cyklu finansowego, redukcji danych itp. Pokazujemy, że nasze wyniki były odporne na dodanie opóźnień z wykorzystaniem europejskich i brytyjskich wskaźników ekonomicznych, pominięcie krajów nietypowych, wykorzystanie różnych miar zgodności danych z krzywą oraz rozbicie próbki według dochodu, czasu, regionu, stopnia mobilności kapitału oraz systemu kursu walutowego.

Autonomia i odpowiedzialność

Trudno wyjaśnić znaczne zróżnicowanie przepływów kapitałowych małych i rozwijających się krajów z wykorzystaniem wyłącznie wskaźników ekonomicznych kraju centralnego (USA). Przyjmując ostrożne szacunki, można stwierdzić, że być może jedna czwarta zmian przepływów kapitałowych wynika z globalnego cyklu finansowego. Pozostała część prawdopodobnie wynika z przyczyn krajowych.

Pomimo wrażenia, jakie można odnieść z ostatnich badań, różnorodność przepływów kapitałowych dla rynków małych i wschodzących w większości przypadków nie była stymulowana przez globalny cykl finansowy. Nie więcej niż 25 proc. wahań przepływów kapitałowych można przypisać wahaniom w zakresie globalnej awersji do ryzyka lub nastawienia polityki monetarnej USA. Powinna to być dobra wiadomość dla decydentów w małych krajach. Z drugiej strony oznacza to również, że nie mogą oni w sposób racjonalny obwiniać wpływów zagranicznych za swoje problemy krajowe. Autonomia idzie w parze z odpowiedzialnością.

Andrew Rose – profesor biznesu międzynarodowego w Grupie ds. Analiz i Polityki Ekonomicznej, Haas School of Business (Szkoła Biznesu Haasa), Uniwersytet Kalifornijski, Berkeley, oraz pracownik naukowy CEPR.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna b4ibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.