Zegar koniunktury wskazuje, że polska gospodarka znajduje się w fazie ekspansji już od trzech-czterech kwartałów. Coraz częściej pojawiają się jednak symptomy nadejścia fazy spowolnienia. Obserwator Finansowy kilka razy w roku publikuje nowatorską ocenę stanu koniunktury w polskiej gospodarce. Bierze ona pod uwagę kilkanaście ważnych wskaźników makroekonomicznych.

(infografika Dariusz Gąszczyk/ CC by Fabio Marini)

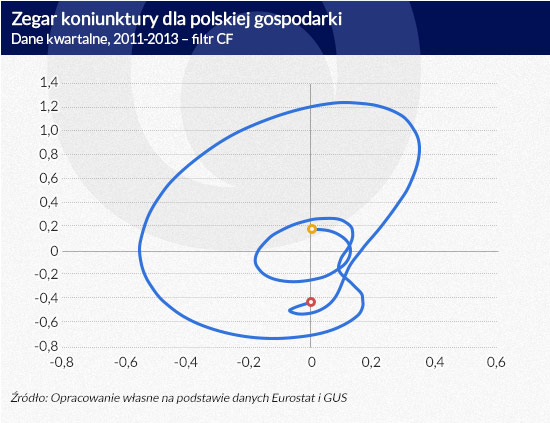

Tym razem zegar koniunktury nie dostarcza jednoznacznej odpowiedzi, czy punkt zwrotny cyklu został już osiągnięty. Szczególną uwagę warto stąd zwrócić na kwestię samego pomiaru wahań cyklicznych – okazuje się, że wykorzystanie różnych filtrów statystycznych dostarcza zbliżonych, lecz nie identycznych wniosków co do przebiegu cyklu koniunkturalnego w Polsce.

Niejako tradycyjnie, prezentację aktualizacji zegara koniunktury poprzedza kilka informacji porządkowych. Cykl koniunkturalny składa się z czterech następujących kolejno faz: ożywienia, ekspansji, spowolnienia, depresji. Szczyt cyklu stanowi przejście z ekspansji do spowolnienia, natomiast dno to przejście z depresji do ożywienia. Cztery fazy cyklu znajdują odzwierciedlenie w kolejnych ćwiartkach układu współrzędnych:

I ćwiartka (prawa górna) – wskaźnik powyżej długookresowego trendu, rosnące odchylenie (ekspansja);

II ćwiartka (lewa górna) – wskaźnik powyżej długookresowego trendu, malejące odchylenie (spowolnienie);

III ćwiartka (lewa dolna) – wskaźnik poniżej długookresowego trendu, rosnące odchylenie (depresja);

IV ćwiartka (prawa dolna) – wskaźnik poniżej długookresowego trendu, malejące odchylenie (ożywienie).

Wraz ze zmianami faz cyklu koniunkturalnego, wskaźnik porusza się po układzie współrzędnych w kierunku przeciwnym do ruchu wskazówek zegara.

Do konstrukcji zegara wykorzystywane są poniższe wskaźniki makroekonomiczne (o częstotliwości miesięcznej):

– przeciętne zatrudnienie w sektorze przedsiębiorstw (L);

– przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw – ceny bieżące (w);

– liczba zarejestrowanych bezrobotnych (U);

– produkcja sprzedana przemysłu – ceny stałe (Prod. przem.);

– produkcja budowlano-montażowa – ceny stałe (PBM);

– bieżący wskaźnik ufności konsumenckiej (BWUK);

– sprzedaż detaliczna towarów – ceny stałe (Sprzedaż);

– dochody budżetu państwa – ceny stałe (Dochody);

– mieszkania oddane do użytku (Mieszkania);

– nowe zamówienia w przemyśle – ceny stałe (Zamówienia);

– wskaźnik ogólnego klimatu koniunktury (WOK). Wyciągana jest średnia arytmetyczna wskaźników WOK w kategoriach: budownictwo, działalność finansowa i ubezpieczeniowa; handel, naprawa pojazdów samochodowych; przetwórstwo przemysłowe; transport i gospodarka magazynowa; zakwaterowanie i gastronomia; obsługa rynku nieruchomości.

Źródłem danych są bazy Eurostat oraz GUS, a także obliczenia własne.

W najnowszym badaniu nacisk został położony na dodatkowy aspekt – niepewność samych pomiarów cyklu koniunkturalnego, związaną z wykorzystywaniem różnych filtrów statystycznych. Z tego względu przeprowadzona została swoista „analiza wrażliwości”. Opracowane zostały dwie alternatywne wersje zegara – jedna oparta na filtrze Hodricka-Prescotta (HP), druga – na filtrze Christiano-Fitzgeralda (CF).

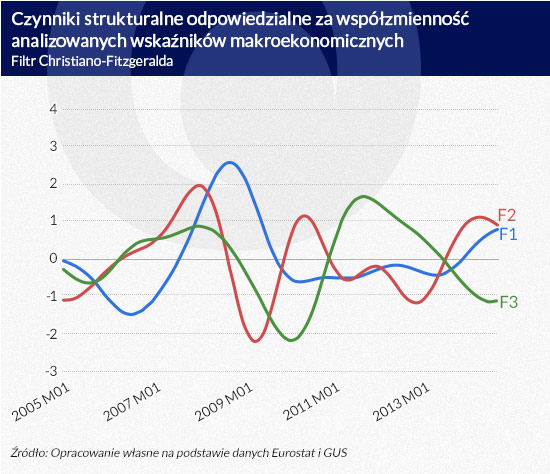

Już na etapie wyodrębniania czynników strukturalnych z analizowanego zbioru zmiennych makroekonomicznych ujawniły się pewne rozbieżności wynikające z zastosowania różnych metod filtrowania. Dotyczą one innego przebiegu czynników (F1, F2, F3), umiejscowienia punktów zwrotnych (dna/szczyty cyklu) oraz amplitudy wahań koniunkturalnych.

(infografiki: Dariusz Gąszczyk)

(infografiki: Dariusz Gąszczyk)

Co więcej, udziały poszczególnych czynników (F1, F2, F3) w wyjaśnianiu współzmienności komponentów cyklicznych w analizowanym zbiorze zmiennych makroekonomicznych różnią się nieco w zależności od wykorzystanego filtru. W przypadku filtru HP, wynoszą one odpowiednio 30 proc., 30 proc. i 21 proc., a w przypadku filtru CF – 30 proc., 28 proc. oraz 27 proc.

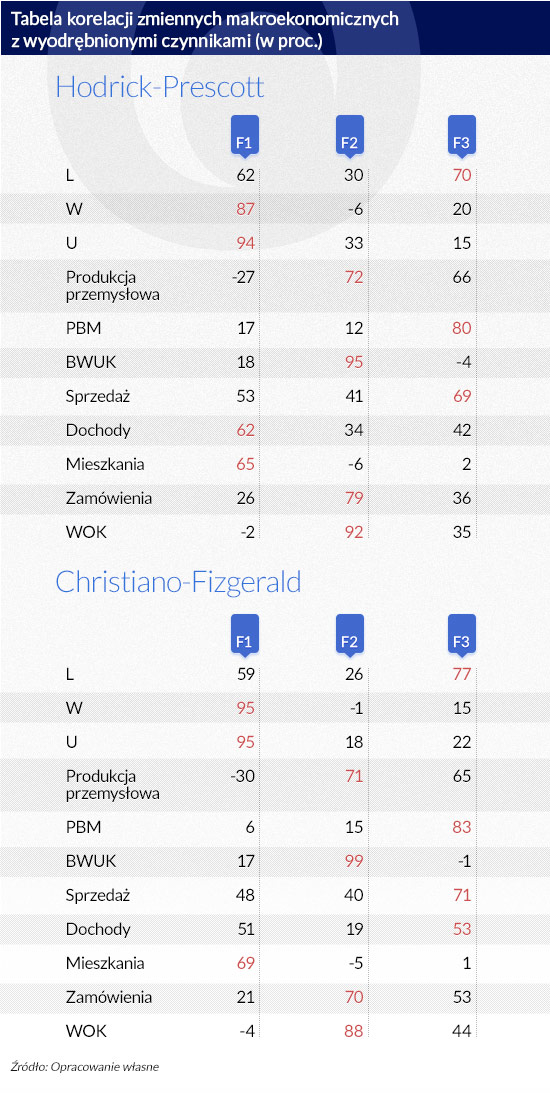

Istotny aspekt stanowią także związki przebiegu cyklu w poszczególnych sektorach gospodarki z czynnikami strukturalnymi. Na bazie poniższej tabeli korelacji wyodrębnione uprzednio czynniki można przyporządkować poszczególnym zmiennym makroekonomicznym.

(infografika: Dariusz Gąszczyk)

Przyjmując kryterium maksymalnej korelacji (kolor czerwony), poszczególne czynniki są powiązane z tymi samymi agregatami makroekonomicznymi dla obu zastosowanych filtrów. Jedyny wyjątek stanowią dochody budżetu państwa – dla filtru HP odznaczają się najsilniejszą korelacją z czynnikiem F1, natomiast dla filtru CF – z czynnikiem F3. Co ważne, wartości współczynników korelacji pomiędzy poszczególnymi czynnikami a zmiennymi są dość zbliżone w przypadku obu filtrów.

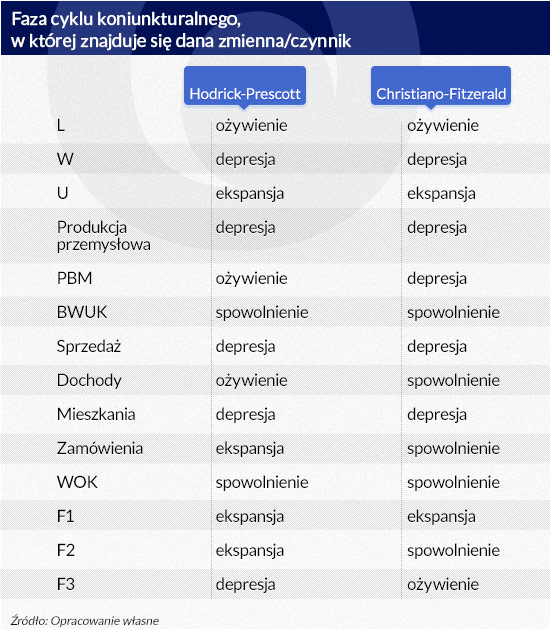

Biorąc pod uwagę powyższe ustalenia, nie jest zaskoczeniem, że cykl koniunkturalny w poszczególnych gałęziach gospodarki jest zdesynchronizowany i niejednorodny. Warto odnotować, że poszczególne zmienne makroekonomiczne znajdują się we wszystkich czterech możliwych fazach cyklu koniunkturalnego. Co więcej, dana zmienna może być najsilniej skorelowana z czynnikiem, który znajduje się w zupełnie innej fazie cyklu koniunkturalnego.

(infografika: Dariusz Gąszczyk)

Oba filtry statystyczne wskazują tę sama fazę cyklu w 9 z 13 przypadków. Warto również odnotować, że w przypadku czynników strukturalnych (F1, F2, F3), filtr HP przedstawia bardziej optymistyczny obraz gospodarki niż filtr CF. Jest to o tyle istotne, że to właśnie kombinacja tych czynników – średnia ważona z wagami równymi odsetkom wyjaśnianej współzmienności analizowanych wskaźników makroekonomicznych – determinuje położenie zegara w układzie współrzędnych oraz wskazywaną przez zegar fazę cyklu koniunkturalnego.

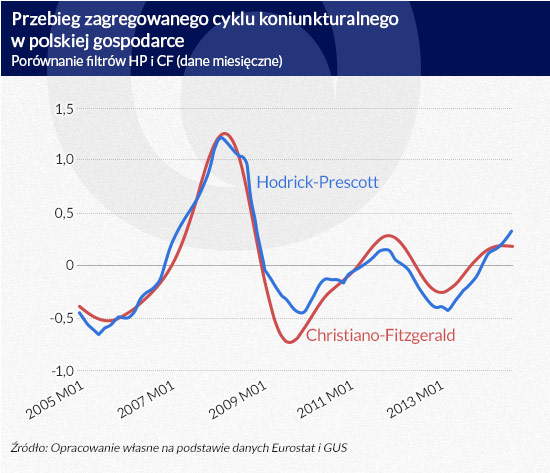

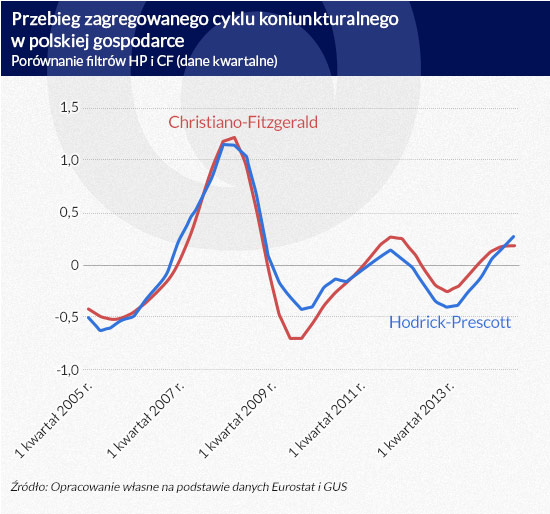

Na pierwszy rzut oka widoczna jest stosunkowo duża zbieżność cyklu koniunkturalnego otrzymanego przy wykorzystaniu obu filtrów – współczynnik korelacji dla całej próby (2005-2014) wynosi 95 proc.. Niemniej, można zaobserwować pewną desynchronizację wahań koniunkturalnych po 2008 r. Dla lat 2005-2008 współczynnik korelacji wynosił 99 proc., obniżając się do 81 proc. w latach 2009-2014.

Warto również zauważyć, że największą desynchronizację wahań notuje się w okolicach punktów zwrotnych. Desynchronizacja przybrała na sile w ostatnich miesiącach – cykl wyodrębniony z wykorzystaniem filtru HP przedstawia bardziej optymistyczny obraz sytuacji gospodarczej niż cykl oparty na filtrze CF.

(infografika: Dariusz Gąszczyk)

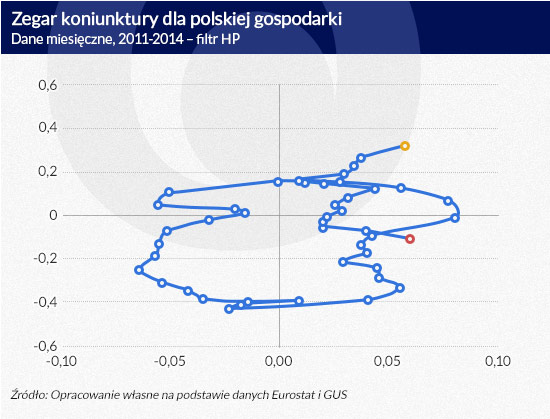

Zegar skonstruowany na bazie filtru HP sugeruje przyspieszenie trwającej od lutego 2014 (tj. 8 miesięcy) ekspansji już czwarty miesiąc z rzędu. Warto zauważyć, że poprzednia faza ekspansji trwała 6 miesięcy (czerwiec-listopad 2011).

(infografika: Dariusz Gąszczyk)

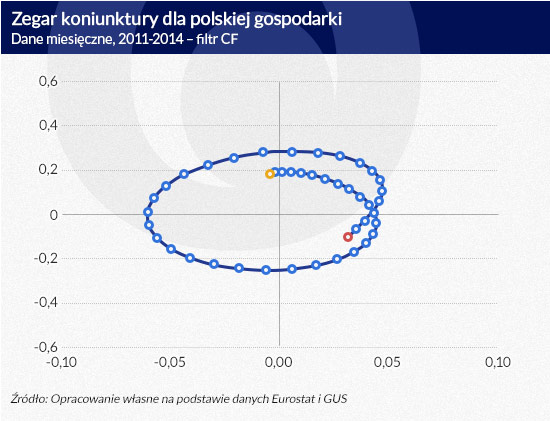

Z kolei zegar oparty na filtrze CF wskazuje na rozpoczęcie fazy spowolnienia już w sierpniu br., a także jej kontynuację we wrześniu. W tym przypadku, zakończona już faza ekspansji trwała 10 miesięcy (październik 2013 – lipiec 2014).

W związku z faktem, że dane miesięczne charakteryzuje znacząca zmienność i nieprzewidywalność (co w pewnym stopniu czyni takimi również miesięczne odczyty zegara), niezwykle przydatna jest analiza bardziej zagregowanych danych, o częstotliwości kwartalnej.

(infografika: Dariusz Gąszczyk)

Zasadnicze wnioski dotyczące synchronizacji wahań koniunkturalnych, płynące z analizy danych miesięcznych, nie ulegają zmianie w przypadku danych kwartalnych – filtr HP jest ponownie bardziej „optymistyczny” niż filtr CF. Otrzymane współczynniki korelacji są identyczne jak w przypadku danych miesięcznych, tj. 95 proc. dla lat 2005-2014, 99 proc. dla 2005-2008 oraz 81 proc. dla 2009-2014.

(infografika: Dariusz Gąszczyk)

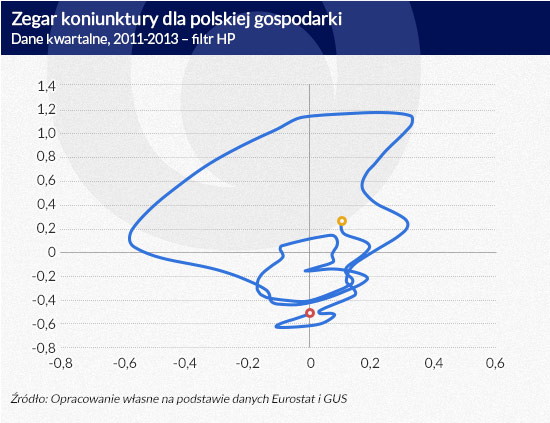

Zegar kwartalny bazujący na filtrze HP sugeruje kontynuację fazy ekspansji trwającej od Q1 2014, tj. już trzeci kwartał z rzędu. Poprzednia faza ekspansji trwała 2 kwartały (Q3-Q4 2011).

(infografika: Dariusz Gąszczyk)

Zegar kwartalny bazujący na filtrze CF sugeruje z kolei schyłek fazy ekspansji (tuż przed górnym punktem zwrotnym), trwającej od Q4 2013. Poprzednia faza ekspansji trwała 3 kwartały (Q2-Q4 2011).

(infografika: Dariusz Gąszczyk)

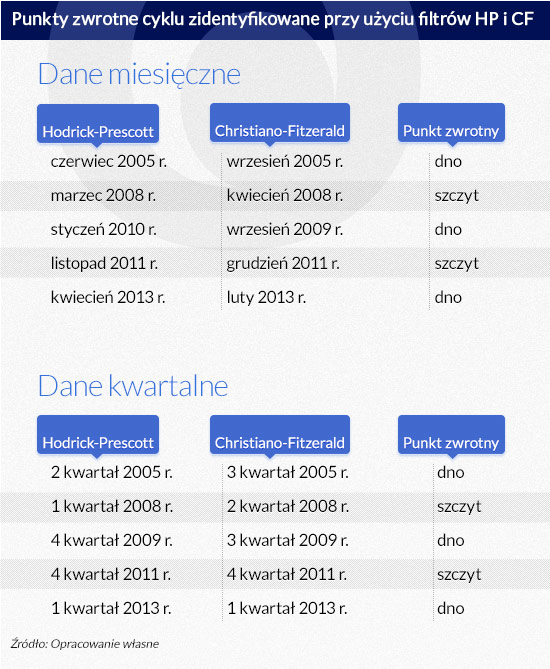

Mimo że oba filtry umiejscawiają punkty zwrotne w nieco innych miesiącach/kwartałach, to sam przebieg cyklu (sekwencja punktów zwrotnych) jest bardzo zbliżony. Stanowi to dowód na stosunkowo dużą „odporność” skonstruowanego narzędzia. Dla danych miesięcznych, pierwszy, drugi i czwarty punkt zwrotny w analizowanej próbie wypadały szybciej w cyklu bazującym na filtrze HP, natomiast trzeci i piąty w cyklu opartym na filtrze CF. Dla danych kwartalnych synchronizacja jest nieco większa, jako że stanowią one agregację danych miesięcznych.

Podsumowując, wrażliwość zegara na zmianę filtru statystycznego nie okazała się znacząca. Liczba i sekwencja punktów zwrotnych pozostały zbliżone. Istotnej zmianie nie uległy również współczynniki korelacji zmiennych makroekonomicznych z czynnikami strukturalnymi wyodrębnionymi w ramach danego filtru. W przypadku większości zmiennych makroekonomicznych, oba filtry wskazują tę samą fazę cyklu koniunkturalnego. Czynniki strukturalne wyodrębnione przy wykorzystaniu obu filtrów odpowiadają za podobny odsetek współzmienności analizowanego zestawu danych. Nie zmienia to jednak faktu, że w chwili obecnej obserwujemy największe w analizowanej próbie rozbieżności pomiędzy alternatywnymi wersjami zegarami.

Otrzymane wyniki sugerują, że polska gospodarka znajduje się obecnie w okolicy górnego punktu zwrotnego cyklu, tj. przy przejściu z fazy ekspansji (którą wskazuje zegar oparty na filtrze HP) do fazy spowolnienia (sygnalizowanej już przez miesięczne odczyty zegara bazującego na filtrze CF). Nie można tego jednak stwierdzić ze stuprocentową pewnością – zegar koniunktury nie jest narzędziem prognostycznym, a kolejne odczyty danych mogą istotnie zmienić jego wskazania. Warto jednak nadal śledzić jego wskazania.

Autor jest absolwentem SGH, członkiem Instytutu Studiów Ekonomiczno-Społecznych.

(infografika Dariusz Gąszczyk/ CC by Fabio Marini)

Stany Zjednoczone nie należą do liderów wdrażania cyfrowych walut na świecie. To może mieć wpływ na rolę dolara w międzynarodowym handlu i finansach, choćby dlatego, że znacznie bardziej zaawansowane są Chiny, a rośnie też znaczenie kryptowalut.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.