Gospodarka przyspiesza, ale presja inflacyjna nadal niska

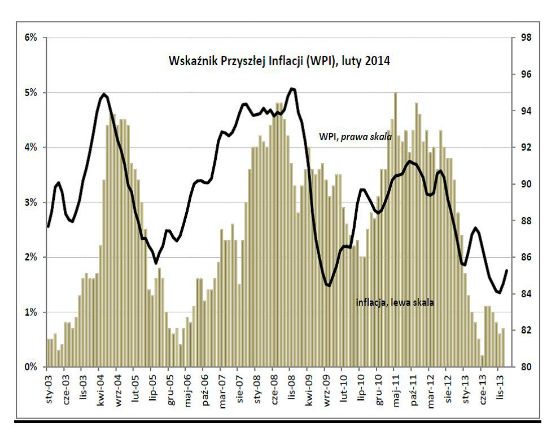

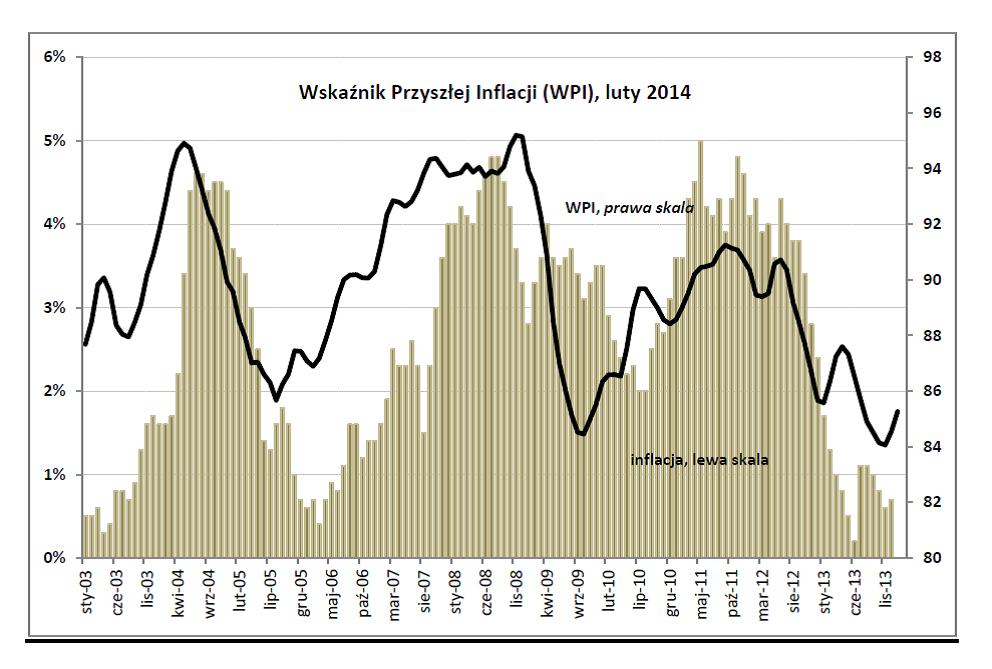

O 0,7 punktu wzrósł w lutym Wskaźnik Przyszłej Inflacji, prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych. To drugi miesiąc zmiany kierunku wskaźnika – informuje Maria Drozdowicz Biura Inwestycji i Cykli Ekonomicznych BIEC.

Dwa miesiące to dość krótki okres, nie upoważnia jeszcze do prognozowania wzrostu presji inflacyjnej. Zjawisko to może mieć charakter krótkookresowy. Ponadto w kolejnych miesiącach tego roku nieco wyższe wskazania CPI będą konsekwencją sukcesywnie spadającej inflacji w roku 2013, czyli zadziała efekt czysto statystyczny.

– Nie mniej w miarę postępującego ożywienia w polskiej i światowej gospodarce ceny stopniowo mogą rosnąć. Na razie jednak ożywienie wciąż jest słabe i niepewne, zaufanie na europejskich rynkach wciąż jest bardzo niskie, co powoduje powstrzymywanie się od zaciągania kredytów przez potencjalnych kredytobiorców a dla banków niskie stopy procentowe nie stanowią zachęty do kredytowania przedsięwzięć inwestycyjnych i konsumpcyjnych. Stąd w niektórych ośrodkach analitycznych więcej obaw o deflację lub bardzo niską inflację przy słabym wzroście gospodarczym niż zagrożeń związanych z powrotem presji inflacyjnej – ocenia perspektywy Drozdowicz.

Spośród dziewięciu składowych wskaźnika w ostatnim miesiącu jedynie dwie działały w kierunku spadku inflacji, a siedem w kierunku jej wzrostu.

Najsilniej w kierunku zmniejszenia inflacji oddziaływały oczekiwania przedsiębiorców co do kształtowania się cen w najbliższej przyszłości. W ostatnich miesiącach oczekiwania te charakteryzują się zwiększoną zmiennością. W drugiej połowie ubiegłego roku co prawda dominowały wśród producentów tendencje do podnoszenia cen, jednak ze względu na słaby popyt i ograniczanie kosztów nie doszło do realizacji tych zamierzeń.

– W ostatnich miesiącach niektóre kategorie kosztów zaczęły rosnąć. Należą do nich przede wszystkim koszty pracy oraz koszty utrzymania i eksploatacji środków trwałych. Jeśli do czynników kosztowych dołączą w najbliższych miesiącach czynniki popytowe, prawdopodobieństwo wyższych cen zwiększy się – analizuje Drozdowicz

Wśród branż nie planujących podwyżek dominują producenci trwałych dóbr konsumpcyjnych oraz przetwórstwo ropy naftowej. Najsilniejsze oczekiwania na wzrost cen wyrażają przedstawiciele branży chemicznej i farmaceutycznej. W dalszym ciągu rosną oczekiwania na wyższe ceny wśród producentów żywności.

Drugim czynnikiem, który w najbliższym czasie nie będzie zagrażać stabilności cen są kredyty gospodarstw domowych. Zadłużenie gospodarstw domowych z tytułu kredytów od jesieni ubiegłego roku systematycznie spada. Częściowo wynika to z umacniającego się w tym okresie złotego, co zmniejszało złotową wartość kredytów zaciągniętych we frankach.

– Dopóki nie nastąpi jednak wyraźny wzrost popytu globalnego w gospodarce, czyli wzrost zatrudnienia i wynagrodzeń, nie należy spodziewać się ożywienia kredytowego. To z kolei będzie sprzyjać niskiej inflacji – przewiduje Drozdowicz.

Wśród składowych wskaźnika działających w kierunku potencjalnego wzrostu cen najsilniejszy wpływ wywarł wzrost odsetka wykorzystania mocy produkcyjnych. To istotny czynnik decydujący o kosztach związanych z eksploatacją maszyn i urządzeń oraz czynnik wpływający na decyzje przedsiębiorstw o podjęciu inwestycji w poszerzenie mocy wytwórczych. Ponieważ jednak powiększenie mocy poprzez inwestycje jest odroczone w czasie, jedynym rozwiązaniem w warunkach rosnącego popytu jest podnoszenie cen. Odsetek wykorzystania mocy spadł w drugiej połowie 2012 roku. W całym 2013 roku następował powolny ale systematyczny wzrost, z ok. 73 proc. w I kwartale 2013 do ok. 76 proc. w IV kwartale ub. roku. Tym samym obecnie odsetek wykorzystania mocy osiągnął poziom sprzed ostatniego spowolnienia.

Utrzymaniu cen na niskim poziomie nie sprzyjają rosnące koszty. Ich wzrost na razie jest niewielki i krótkotrwały. Koszty pracy spadały systematycznie od wiosny ub. roku a od jesieni 2013 r. tempo ich redukcji uległo zdecydowanemu przyspieszeniu. Obecny wzrost kosztów w przeliczeniu na jednego zatrudnionego oraz kosztów przypadających na jednostkę produktu trwa od listopada ub. roku. Ta niewielka korekta jak na razie nie będzie mieć wpływu na kształtowanie się przyszłej inflacji.

Ostatnie dostępne dane (listopad 2013 r. ) wskazują, że drugi miesiąc z rzędu spadają ceny usług transportowo-magazynowych świadczonych na rzecz przedsiębiorstw. W październiku i listopadzie taniały wszystkie kategorie usług. W drugiej połowie 2013 r. ceny usług rosły coraz wolniej zaś w październiku i listopadzie 2013 r. obniżyły się. W październiku 2013 najsilniej taniały usługi transportu lądowego, co wynikało z niższych cen benzyny, zaś w listopadzie ub. roku najszybciej spadały ceny usług transportu wodnego.

Nieznacznie wzrosły ceny importu (ostatnie dostępne dane za październik 2013 r.). Zmiana ta zupełnie nie będzie miała znaczenia dla kształtowania się inflacji w najbliższych miesiącach, zwłaszcza, że dotyczy ona okresu umacniania się złotego. Podobnie, ostatnie osłabienie złotego, ze względu na swój krótkookresowy charakter nie będzie wpływało na poziom przyszłej inflacji. Gdyby jednak okazało się, że podwyższona zmienność kursów pojawiać się będzie wyjątkowo często, niewielka presja na wyższe ceny importu może wystąpić wskutek podwyższonych kosztów związanych z ubezpieczeniem transakcji od ryzyka kursowego.

Oczekiwania inflacyjne gospodarstw domowych są zwykle zawyżone, systematycznie niesymetryczne i skorelowane z cechami społecznymi i demograficznymi. Badanie tych niejednorodności i ich wpływu na zagregowane wyniki gospodarcze jest obecnie kluczowym wyzwaniem dla decydentów politycznych.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.