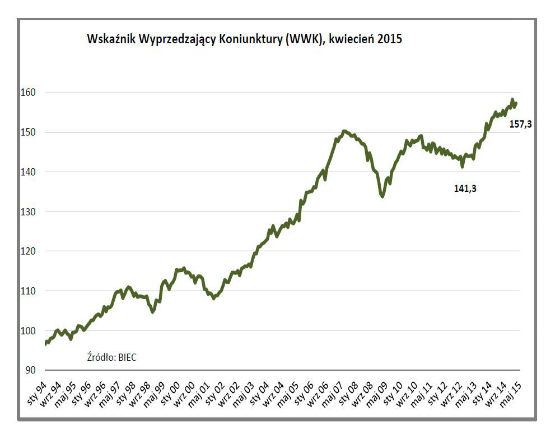

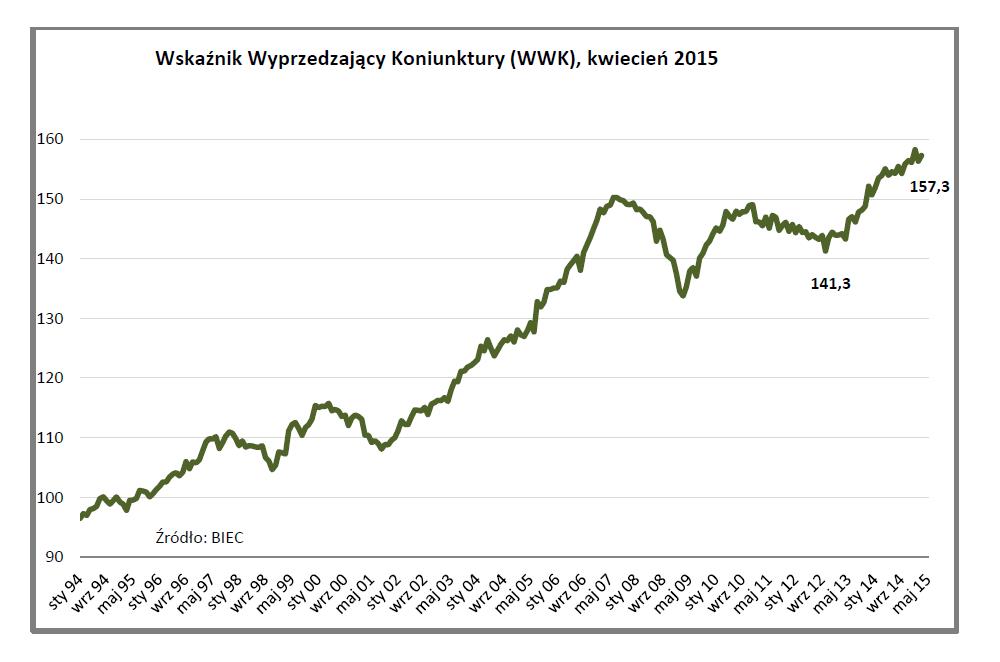

Oblisko 1 punkt wzrósł w kwietniu Wskaźnik Wyprzedzający Koniunktury, informujący o przyszłych tendencjach w gospodarce. Pozostał jednak poniżej swego ostatniego szczytu ze stycznia 2015 r. Od kilku miesięcy w gospodarce utrzymują się tendencje do łagodnego wzrostu jej aktywności – informuje Biuro Inwestycji i Cykli Ekonomicznych BIEC.

Znaczna poprawa wyników produkcji sprzedanej przemysłu, sprzedaży detalicznej oraz wynagrodzeń raportowana przez GUS za marzec 2015 r. może rozbudzać nadzieje na trwałe i wyraźne przyspieszenie gospodarki w kolejnych miesiącach tego roku. Wynikała ona jednak głównie z działania kilku czynników krótkookresowych, takich jak większa niż w ubiegłym roku i w miesiącach poprzednich liczba dni roboczych, kumulacja szczytu zakupów poprzedzających Święta Wielkanocne oraz wypłaty dodatkowych wynagrodzeń w budżetówce i niektórych branżach przemysłu.

– Dane wskazują raczej na utrzymanie tempa wzrostu gospodarki zbliżonego do tego z ostatnich kwartałów, co na tle większości krajów Unii Europejskiej jest i tak niemałym sukcesem – uspokaja Maria Drozdowicz z BIEC.

Spośród ośmiu składowych wskaźnika w kwietniu pięć działało w kierunku jego wzrostu, zaś trzy w kierunku spadku.

Do przedsiębiorstw szerszym strumieniem niż w poprzednim miesiącu napływały zamówienia. Dominowały zamówienia od odbiorców krajowych, w mniejszym stopniu poprawa dotyczyła zamówień z rynków zagranicznych. W niewielu branżach poprawa miała miejsce nie tylko w skali ostatnich miesięcy, ale również w porównaniu z rokiem ubiegłym. Nastąpiło to w 7 spośród 22 branż.

Największą poprawę odnotowano w firmach produkujących samochody i pojazdy oraz w branży elektronicznej, czyli w firmach, które na ogół mają zagwarantowane zagraniczne rynki zbytu. Największe problemy z zamówieniami mają firmy odzieżowe, gdzie dekoniunktura trwa już ponad trzy lata.

Poprawiły się w stosunku do sytuacji sprzed miesiąca oceny menedżerów przedsiębiorstw na temat stanu finansów firm, którymi zarządzają. W dłuższym okresie mamy raczej do czynienia z utrzymaniem finansowego status quo osiągniętego na początku ubiegłego roku. Sprzyjała temu deflacja cen producentów, a zwłaszcza spadające ceny surowców, w konsekwencji niższe ceny transportu, niższe ceny świadczonych dla przedsiębiorstw usług takich jak np. naprawy i niższe koszty magazynowania.

Pomimo zwiększonego napływu nowych zamówień oraz stabilnej sytuacji finansowej, nieznacznie zmniejszył się w kwietniu odsetek firm pozytywnie postrzegających ogólną kondycję w przedsiębiorstwach. Od dwóch miesięcy przybywa pesymistów sygnalizujących pogorszenie sytuacji, ubywa zaś firm odnotowujących poprawę ogólnej sytuacji.

– W dłuższym okresie – w ciągu ostatniego roku sytuacja w zasadzie nie zmieniła się, co może świadczyć o dominującej wśród menedżerów strategii przetrwania nad strategią ekspansji – ocenia sytuację Drozdowicz.

Za krótkookresowym charakterem przyspieszenia produkcji sprzedanej przemysłu w marcu przemawiają rosnące zapasy wyrobów gotowych. Ogólną tendencję do wzrostu zapasów obserwujemy od jesieni ubiegłego roku, w ostatnich miesiącach uległa ona wzmocnieniu. Wzrost zapasów w lutym i marcu częściowo można tłumaczyć gromadzeniem towarów na poczet przedświątecznych zakupów.

Pomimo znacznego marcowego wzrostu produkcji, jej wartość przypadająca na jednego zatrudnionego w ciągu jednego dnia roboczego w stosunku do miesiąca poprzedniego w marcu zmalała. Jest to tym bardziej niepokojące, że systematyczne pogarszanie się wydajności pracy obserwujemy już od grudnia 2014 roku. Również cały 2014 rok charakteryzował się spadkiem wydajności pracy za wyjątkiem skokowego wzrostu pod koniec roku.

– Ów skok wynikał wówczas głównie ze zwiększonej przedświątecznej produkcji i mniejszej liczby dni roboczych, nie odzwierciedlał zaś procesów jakościowych i efektów inwestycji zrealizowanych wcześniej. Również w tym roku, a przynajmniej w jego pierwszej połowie, nie należy spodziewać się odwrócenia ubiegłorocznej niekorzystnej tendencji, o czym świadczą ostatnie dane – prognozuje Drozdowicz.

Podobnie jak w poprzednim miesiącu wzrosła realna wartość podaży pieniądza M3, co podobnie jak miesiąc temu związane było głównie ze wzrostem depozytów instytucji samorządowych zasilanych zwykle o tej porze roku środkami pochodzącymi z budżetu.

Odnotowano wyższy niż przed miesiącem przyrost zadłużenia gospodarstw domowych z tytułu kredytów. W dłuższym okresie rosną one umiarkowanym tempem o ok. 8 proc. w skali roku. Pomimo niskich stóp procentowych i rosnących wynagrodzeń konsumenci nie przejawiają wzmożonego zainteresowania kredytem bankowym.

Realne wartości indeksu WIG wzrosły co prawda o blisko 2 proc. w ostatnim miesiącu, jednak od listopada 2013 roku warszawska giełda pogrążona jest w marazmie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.