Chociaż Wielka Brytania od początku kryzysu wdrożyła o wiele mniejsze cięcia niż Hiszpania, deprecjacja funta przyczyniła się do zmniejszenia stosunku zadłużenia publicznego do PKB. Oprocentowanie hiszpańskich obligacji skarbowych spadło, ale nie poprawiła się wystarczająco pozycja budżetowa. Skąd ta różnica?

(infografika Dariusz Gąszczyk)

Pod względem dynamiki dostosowania makroekonomicznego różnice między należącą do strefy euro Hiszpanią a Wielką Brytanią, która ma własną walutę, są ogromne. Paul Krugman nagłośnił sprawę tego kontrastu, pisząc o nim 19.01.2009 r. i 4.05.2011 r. w publikowanym na stronie dziennika „New York Times” blogu zatytułowanym „The Pain in Spain”.

Hiszpania – jak inne państwa obrzeży strefy euro – ucierpiała wskutek paniki, która wybuchła na rynku obligacji skarbowych po wybuchu w 2010 r. greckiego kryzysu, który wywołało zadłużenie publiczne. Wyzbywano się wtedy masowo tych papierów, szybko wzrosło oprocentowanie i doszło do kryzysu płynności, przez co hiszpański rząd musiał wdrożyć radykalny program cięć. Chociaż Wielka Brytania borykała się z podobnie niekorzystnymi czynnikami fundamentalnymi – doszło do kryzysu bankowego, głębokiej recesji i ogromnego zwiększenia zadłużenia publicznego – oszczędzono jej paniki, wywołanego przez nią kryzysu płynności i niebotycznych stóp oprocentowania. Różnica między Hiszpanią a Wielką Brytanią bierze się z tego, że w Hiszpanii nie było pomocy płynnościowej ze strony banku centralnego, natomiast rząd brytyjski mógł liczyć na to, że Bank Anglii zapewni płynność w okresie kryzysu.

We wspomnianej wyżej analizie konkludowałem, że Hiszpania (i inne państwa strefy euro) potrzebują mechanizmu ochronnego w postaci możliwości pomocy płynnościowej ze strony EBC. Dwa lata po wybuchu kryzysu EBC ogłosił, że jest gotów zapewnić taki mechanizm w strefie euro. Z tego powodu warto przeanalizować, jak ta zapowiedź wpłynęła na pain in Spain, hiszpańskie bolączki, i ponownie przyjrzeć się różnicom między Hiszpanią a Wielką Brytanią pod względem dostosowań makroekonomicznych i budżetowych.

Obligacje skarbowe: krachy i bańki

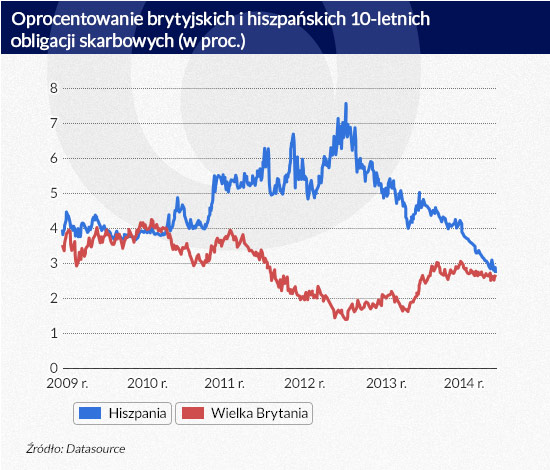

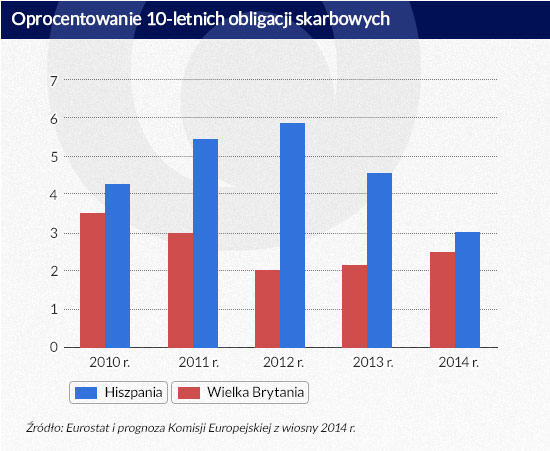

Wykres z rys. 1 ukazuje zmiany oprocentowania hiszpańskich i brytyjskich 10-letnich obligacji skarbowych. Przede wszystkim należy zwrócić uwagę na to, że w 2010 r., na początku kryzysu wywołanego przez zadłużenie publiczne, gwałtownie wzrosło oprocentowanie hiszpańskich obligacji skarbowych, a równie gwałtowny spadek tego oprocentowania obserwuje się od połowy 2012 r. Obecnie, w 2014 r., oprocentowanie hiszpańskich i brytyjskich obligacji jest mniej więcej takie samo, sytuacja jest bardzo podobna do okresu sprzed kryzysu.

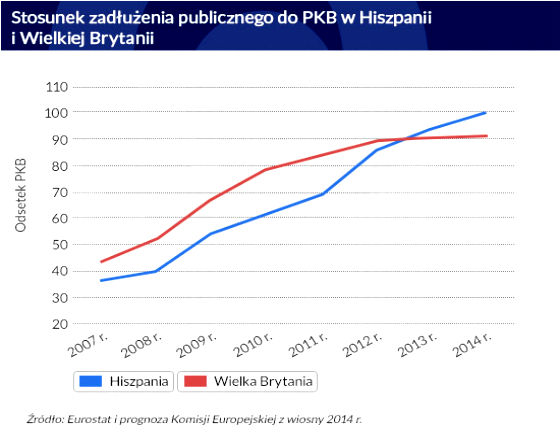

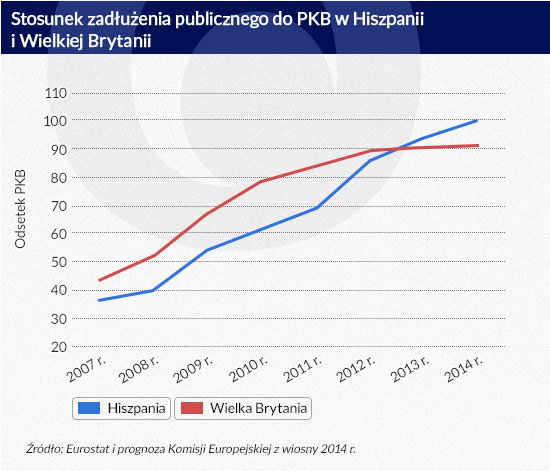

Zmiana oprocentowania hiszpańskich obligacji zasługuje na jeszcze więcej uwagi, gdy zestawimy ją ze zmianami stosunków zadłużenia publicznego do PKB obu państw, które ukazuje wykres z rys. 2. Zauważamy bowiem, że w 2010 r. stosunek hiszpańskiego zadłużenia do PKB był o wiele niższy w Wielkiej Brytanii. Od tamtego czasu jednak wzrastał zdecydowanie szybciej niż brytyjski i obecnie przekracza 100 proc. PKB. Jest prawie o 10 pkt proc. wyższy od brytyjskiego. Wygląda na to, że stosunek brytyjskiego zadłużenia do PKB się ustabilizował, natomiast wskaźnik hiszpański stale rośnie.

Pomimo tej niekorzystnej zmiany najważniejszej zmiennej fundamentalnej wpływającej na oprocentowanie obligacji to oprocentowanie bardzo zmalało. Stało się to możliwe przede wszystkim dzięki zapowiedzi EBC z 2012 r., że będzie pełnił funkcję kredytodawcy ostatniej instancji na rynkach obligacji skarbowych. Rynek przestał się więc bać i oprocentowanie hiszpańskich (oraz innych) obligacji skarbowych spadło, mimo że czynniki fundamentalne nie poprawiły się zbytnio (jeśli w ogóle odnotowano jakąkolwiek poprawę). Opublikowaliśmy z Yuemei Ji w 2014 r. pracę, w której omówiliśmy więcej dowodów empirycznych. Wykazujemy tam, że odnotowywanego od 2012 r. spadku różnicy między oprocentowaniem obligacji skarbowych państw z obrzeży obszaru euro a oprocentowaniem obligacji referencyjnych nie można tłumaczyć poprawą zmiennych fundamentalnych, mianowicie stosunku długu państwowego do PKB, realnego kursu walutowego, długu zewnętrznego czy rozwoju gospodarki. Te różnice zmalały w następstwie zapowiedzi programu bezpośrednich transakcji pieniężnych EBC (zob. też potwierdzającą ten wniosek obszerną analizę, którą w 2014 r. opublikowali Ana-Maria Fuertes, Elena Kalotychou i Orkun Saka.

(infografika Dariusz Gąszczyk)

(infografika Dariusz Gąszczyk)

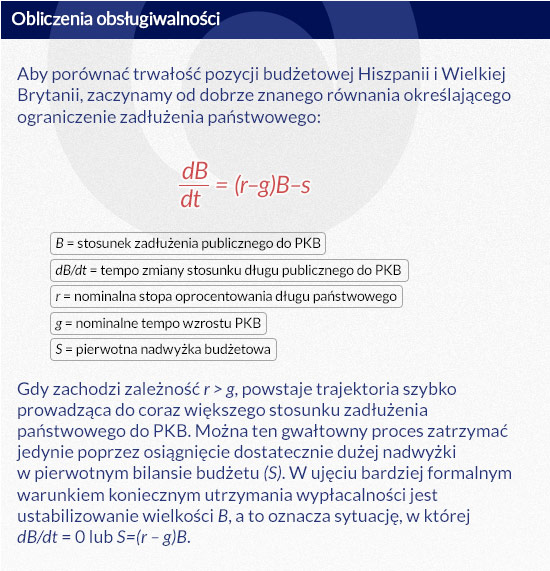

Obsługiwalność zadłużenia

Aby dług był obsługiwalny (szczegółowe informacje o wzorze wykorzystywanym do oceny obsługiwalności poniżej), nadwyżka pierwotna (S) musi być równa różnicy między realną stopą oprocentowania (r) a tempem wzrostu realnego PKB (g) albo od niej większa. Opisuje to równanie S=(r–g)B.

Możemy teraz porównać zachodzące w kolejnych latach zmiany wielkości r, g, i S w Hiszpanii i Wielkiej Brytanii, zaczynając od 2010 r., pierwszego roku kryzysu spowodowanego przez zadłużenie publiczne. Najpierw przyjrzymy się wielkościom r oraz g (rys. 3 i 4). Wykorzystujemy dane dotyczące poszczególnych lat.

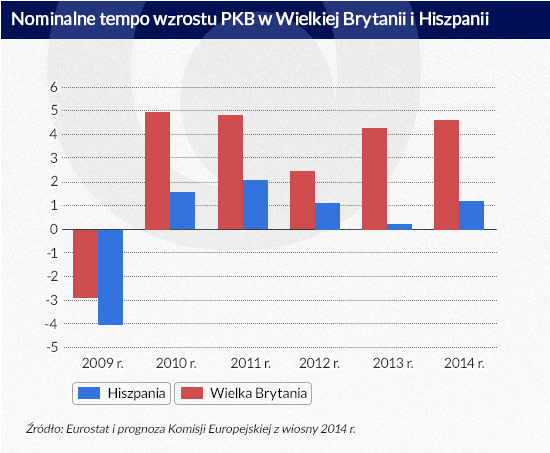

Wykres z rys. 3 ukazuje, że od wybuchu kryzysu oprocentowanie hiszpańskich obligacji skarbowych stale było wyższe od oprocentowania obligacji brytyjskich. W 2014 r. oprocentowanie hiszpańskich obligacji zaczęło się zbliżać do oprocentowania obligacji brytyjskich. Nominalne tempo wzrostu PKB, (g, zob. wykres z rys. 4) – to suma realnego tempa wzrostu PKB i stopy inflacji – zmieniało się w tych dwóch państwach bardzo odmiennie. Możemy dostrzec, że w całym badanym przez nas okresie nominalne tempo wzrostu PKB w Wielkiej Brytanii było zdecydowanie szybsze niż w Hiszpanii. Było to możliwe, bo w Wielkiej Brytanii – państwie z własną walutą – mechanizm dostosowania obejmował wielką deprecjację tej waluty, która spowodowała, że nominalne tempo wzrostu PKB było o wiele wyższe niż w Hiszpanii, gdzie nie było możliwości deprecjacji i wdrożono radykalne programy cięć.

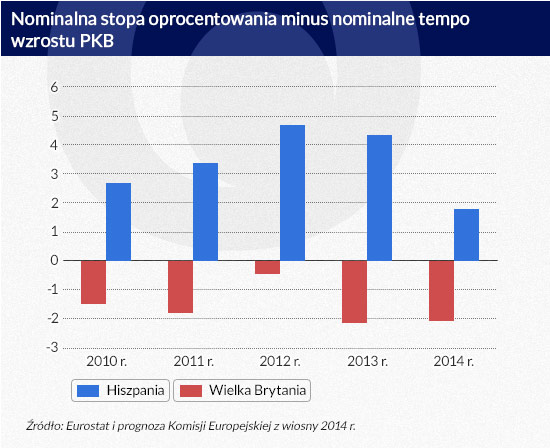

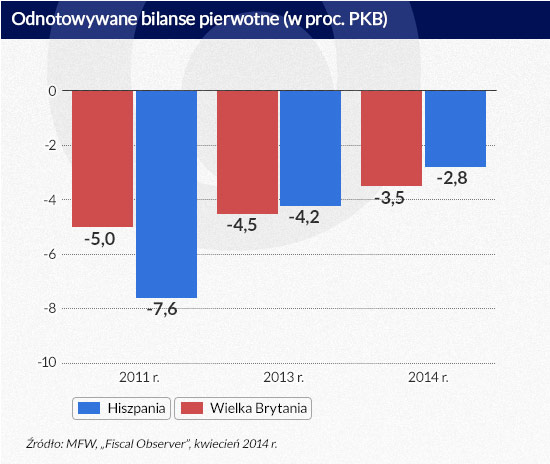

Wykres z rys. 5 ukazuje różnicę r–g. Widzimy, że sytuacja w Hiszpanii bardzo się różni od tego, co się działo w Wielkiej Brytanii. W Wielkiej Brytanii ta różnica pozostawała ujemna, co powodowało, że państwo mogło ustabilizować stosunek zadłużenia publicznego do PKB bez konieczności osiągania dodatniego bilansu pierwotnego. W Hiszpanii jednak różnica r–g przez cały badany okres była dodatnia. Należąc do unii walutowej, Hiszpania znalazła się w sytuacji dynamicznej niestabilności stosunku długu państwowego do PKB, której mogła przeciwdziałać tylko przez osiągnięcie dodatniego bilansu pierwotnego. Wykres z rys. 5 ukazuje, że potrzeba zastosowania cięć (aby uzyskać dodatnią wielkość S) w celu ustabilizowania stosunku długu publicznego do PKB była w Hiszpanii o wiele większa niż w Wielkiej Brytanii. Jeszcze w 2014 r. – mimo że dzięki programowi bezpośrednich transakcji pieniężnych EBC oprocentowanie hiszpańskich obligacji znacznie już zmalało – w Hiszpanii wartość wdrażanych cięć musiała być o 4 proc. PKB większa niż w Wielkiej Brytanii, aby można było ustabilizować zadłużenie (zob. tabelę 1). Można powiedzieć, że w pewnym sensie to cena, którą Hiszpania musiała zapłacić za przynależność do unii walutowej.

(infografika Dariusz Gąszczyk)

(infografika Dariusz Gąszczyk)

(infografika Dariusz Gąszczyk)

(infografika Dariusz Gąszczyk)

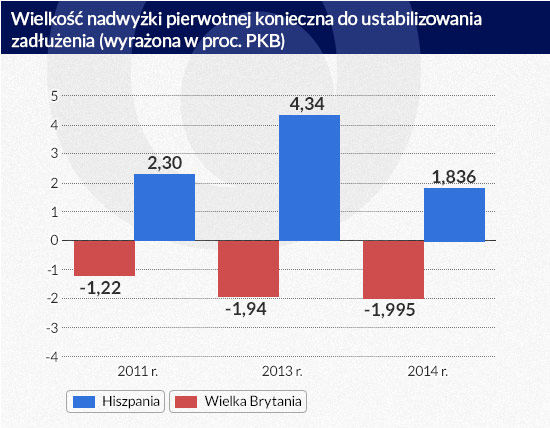

Żadne z tych dwóch państw nie zdołało w 2014 r. osiągnąć warunków, które pozwoliłyby ustabilizować stosunek długu publicznego do PKB. Wielkiej Brytanii jednak brakuje do tego niewiele, o czym świadczą dane z tab. 2 oraz wykres z rys. 2. Prognozuje się, że w 2014 r. państwo to odnotuje 3,5-proc. deficyt pierwotny, zbyt wysoki, aby ustabilizować stosunek długu publicznego do PKB, ale zbliżony do wielkości koniecznej do tej stabilizacji. W Hiszpanii jest inaczej. Musi ona w 2014 r. osiągnąć nadwyżkę pierwotną w wysokości 1,8 proc., aby ustabilizować stosunek długu publicznego do PKB (zob. tab. 1), a bilans pierwotny wykazuje 2,8-proc. deficyt, co oznacza lukę wynoszącą 4,6 proc. Jeśli Hiszpania chce w 2014 r. ustabilizować stosunek długu publicznego do PKB, musiałaby wdrożyć dodatkowy program cięć o wartości 4,6 proc. PKB. To heroiczny wysiłek.

(infografika Dariusz Gąszczyk)

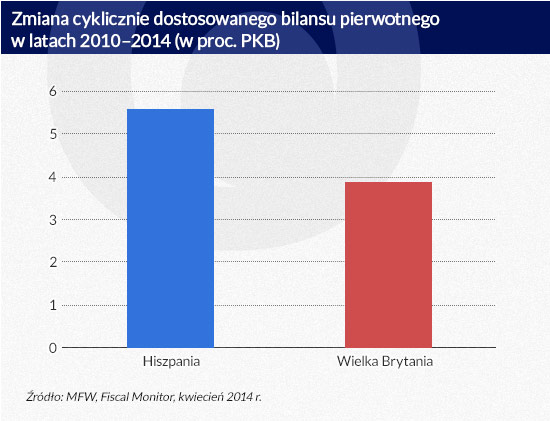

Nie można powiedzieć, że Hiszpania nie próbowała zmniejszyć stosunku długu publicznego do PKB. Starała się o to nawet bardziej niż Wielka Brytania. Wykres z rys. 6 ukazuje wzrost cyklicznie dostosowanego bilansu pierwotnego w Hiszpanii i Wielkiej Brytanii. To miernik intensywności zaciskania pasa w tym okresie. Można dostrzec, że od początku kryzysu w wyniku zadłużenia publicznego w Hiszpanii wdrożono radykalniejsze cięcia niż w Wielkiej Brytanii. Te cięcia w istocie nie pomogły rozwiązać hiszpańskiego kryzysu budżetowego, ponieważ spowodowały małą wielkość g, a tym samym Hiszpania pozostała na tej samej trajektorii prowadzącej do coraz większego zadłużenia.

(infografika Dariusz Gąszczyk)

Na podstawie historycznych wydarzeń wiemy, że zwykle nie jest dobrym pomysłem zwalczanie nadmiernego zadłużenia poprzez wywoływanie deflacji. O tych wnioskach z wcześniejszych sytuacji w Europie zapomniano.

Paul De Grauwe jest profesorem ekonomii międzynarodowej, wykłada na London School of Economics; w latach 1995–1999 był deputowanym do belgijskiego parlamentu.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.