W światowej gospodarce w drugiej połowie 2016 roku zaczęło się cykliczne ożywienie, ale jest rachityczne i obarczone wieloma ryzykami – uważa Międzynarodowy Fundusz Walutowy. Polska gospodarka, choć silniejsza niż przed kryzysem, może być narażona na liczne szoki.

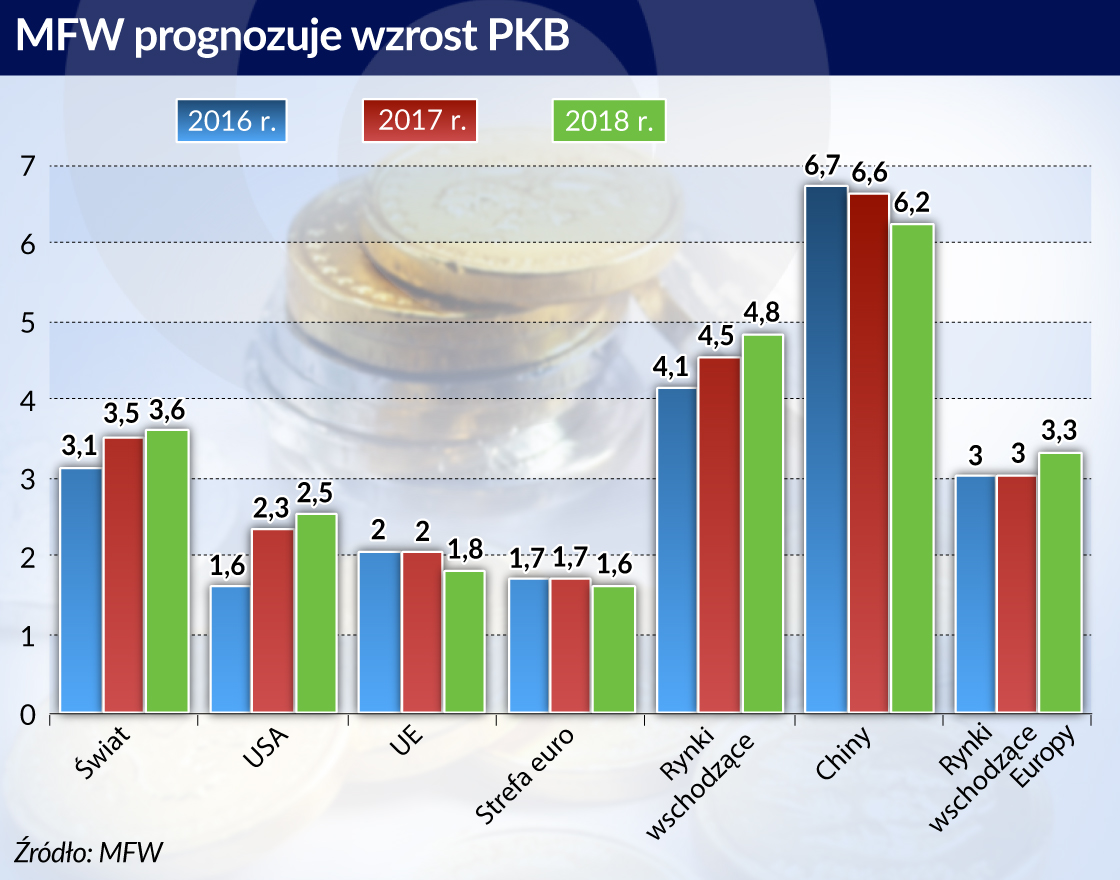

MFW podwyższył w kwietniu prognozy wzrostu PKB dla świata na ten i przyszły rok. Globalna gospodarka ma wzrosnąć w tym roku o 3,5 proc., a w przyszłym – o 3,6 proc. To wyraźnie lepiej niż w 2016 roku, kiedy wzrost wyniósł 3,1 proc. Będzie kontynuowany trend z drugiej połowy zeszłego roku, kiedy zaczęły rosnąć inwestycje, międzynarodowy handel i produkcja przemysłowa.

Jeśli gospodarka nabierze rozpędu, a optymizm konsumentów i zaufanie inwestorów się utrwali, szybszy wzrost może utrzymać się także w średnim terminie. To możliwe, jeśli poprawa nastrojów w biznesie i nastrojów konsumentów będzie wspierana przez politykę. Generalnie jednak o słabości cyklicznego wzrostu mogą przesądzać dwa zjawiska, które gospodarkę psują przynajmniej od kryzysu. Pierwsze to spadek produktywności (total productivity factor, TPF), a drugie – nierówności dochodowe.

Największe ryzyka dla wzrostu na całym świecie, szczególnie w średnim okresie, związane są z rozwojem sytuacji w USA i w Chinach. To, co dzieje się w obu tych krajach – i pomiędzy nimi – będzie oddziaływać na cały świat. W obu do największych ryzyk należy nadmierne rozluźnienie polityki fiskalnej. Dla gospodarek wschodzących z kolei kluczowe byłoby ryzyko spowolnienia w Chinach. Według prognozy MFW gospodarka Chin będzie przez najbliższe dwa lata ciągnąć światowy PKB, rosnąc o 6,6 proc. w 2017 roku i 6,2 proc. w 2018 roku.

MFW uważa, że z powodu starzenia się społeczeństwa i niewielkiego wzrostu TFP w kolejnych latach wzrost w USA osłabnie do 1,8 proc., z 2,3 i 2,5 proc. prognozowanych odpowiednio na lata 2017 i 2018. Przypomnijmy, że prezydent USA Donald Trump zapowiada na przyszły rok znaczące rozluźnienie fiskalne – obniżki podatków i pakiet stymulacyjny wart bilion dolarów. Szczegóły nie są jeszcze znane.

Tymczasem właśnie – biorąc pod uwagę potrzebę prowadzenia antycyklicznej polityki fiskalnej – w USA, gdzie pojawiła się wyraźna inflacja, a zatrudnienie w gospodarce jest niemal pełne, zamiast kolejnej odsłony stymulacji fiskalnej powinno nastąpić zacieśnienie mogące sprowadzić dług publiczny na ścieżkę spadkową.

Podobnie w Chinach, gdzie zatrudnienie jest wysokie i spodziewany jest wzrost inflacji. Tam też „zwiększony” deficyt budżetowy powinien w perspektywie średnioterminowej spadać, a równocześnie zasoby powinny być przenoszone ze wspierania inwestycji publicznych w kierunku wydatków na pomoc socjalną, edukację i ochronę zdrowia – uważa MFW.

Pięć najważniejszych ryzyk

MFW wymienia pięć największych ryzyk dla scenariusza wychodzenia świata z kryzysu.

Pierwszym jest narastające rozczarowanie globalizacją w USA i wielu państwach Europy. Może prowadzić do protekcjonizmu, stawiania tam w handlu, wprowadzania jawnych lub ukrytych taryf, hamowania migracji. Jego efektem może być niekorzystna dla wszystkich stron rewizja wielostronnych umów. W sumie takie podejście to droga do wzrostu cen, spadku produkcji oraz fragmentacji jej procesów, a więc i wzrostu kosztów.

Kolejne ryzyko związanych jest z niepewnością co do kierunku polityki USA oraz jej wpływu na globalny popyt, produkcję, a także na budżet Stanów Zjednoczonych i wartość dolara. W ocenie Funduszu spodziewana ścieżka wzrostu stóp procentowych w USA (wzrost o 75 punktów bazowych w 2017 roku i 125 pb w 2018 roku, a więc w okolice 3 proc. w 2019 roku, na którym to poziomie zacieśnienie powinno się długoterminowo ustabilizować) nie powinna spowodować gwałtownych wstrząsów na świecie.

Jednak gdyby plan stymulacji gospodarki przyniósł efekty inflacyjne, silniejsze niż obecnie oczekiwane, a ścieżka podwyżek stóp stałaby się bardziej stroma, mogłoby dojść od licznych zawirowań na rynkach wschodzących. Zagrożeniem dla stabilności wzrostu byłoby też – mogące towarzyszyć rozluźnieniu fiskalnemu – zwiększanie deficytu i długu USA. Aprecjacja dolara także może spowodować problemy związane z obsługą zadłużenia w krajach eksponowanych na tę walutę

Trzecie ryzyko wiąże się z odwrotem od regulacji sektora finansowego. Regulacje zwiększyły jego bezpieczeństwo, bufory kapitałowe i płynnościowe, odporność na zdarzenia nadzwyczajne i inne szoki. Gdyby nastąpił jednak odwrót od tych regulacji, byłoby to równoznaczne ze zwiększeniem ryzyka ponownego wybuchu kryzysu. Co więcej, odejście od regulacji w jednym kraju może doprowadzić do deregulacji w innych, a więc do „wyścigu do dna”.

Kolejne ryzyka czają się na rynkach wschodzących, które są najbardziej podatne na nagłe zmiany nastrojów inwestorów – co pokazały w poprzednich latach kroki zapowiadające zacieśnienie polityki monetarnej w USA. Ekspansja gospodarki chińskiej bardzo silnie wspierana jest kredytem. Niekorzystne zmiany warunków kredytowych mogłyby być dla niej szokiem. Chiny dostarczają wciąż więcej pytań niż odpowiedzi. Istotne jest na przykład to, jak zareagują rynki, jeśli Chiny wkroczą na ścieżkę bardziej zrównoważonego rozwoju, co może się wiązać ze spadkiem tempa wzrostu.

Mniejsza rentowność biznesu, wciąż wysokie zadłużenie korporacyjne, ograniczenia w polityce fiskalnej oraz rosnący odsetek złych kredytów w bilansach banków powodują, że przynajmniej niektóre gospodarki rynków wschodzących są bardzo silnie narażone na zaostrzenie warunków finansowania, odpływy kapitału i deprecjację rodzimej waluty.

Piąty zespół ryzyk związany jest z sytuacją gospodarczą w strefie euro. Rozwinięte gospodarki narażone są wciąż na spadek oczekiwań inflacyjnych, wyższe realne stopy procentowe, trudności w obsłudze zadłużenia, słabe inwestycje, opóźnienia we wprowadzaniu zmian technologicznych, przedłużający się okres wysokiego bezrobocia. W części gospodarek cykliczne ożywienie hamowane jest z powodu złych kredytów w bilansach banków oraz słabej rentowności tych instytucji.

Transformacja wspierana polityką fiskalną

Pomimo przyspieszenia światowego wzrostu, wierzyciele pozostaną wierzycielami, dłużnicy dłużnikami, a różnice będą się rozszerzać. Głównym tego powodem w ogólnym bilansie będą rosnące zewnętrzne zobowiązania netto USA, choć w krajach należących do strefy euro będą się one zmniejszać (o 18 proc. PKB w latach 2016–2022). Nie zmienia to faktu, że kraje mające duże nadwyżki na rachunku bieżącym, jak Niemcy czy Holandia, będą mieć je nadal, prawdopodobnie jeszcze większe.

Globalna gospodarka stoi tymczasem w obliczu wielkiej transformacji, a jej warunki będą dyktować zmiany technologiczne, światowa integracja ekonomiczna, starzenie się społeczeństw i notowany spadek produktywności.

Tę transformację powinna wspierać polityka fiskalna. „Polityka fiskalna ma wielką rolę do odegrania we wzmacnianiu zrównoważonego i inkluzywnego wzrostu” – napisał MFW w „Monitorze Fiskalnym”. Jednak wobec podziału na wierzycieli i dłużników, na kraje, które mają fiskalną przestrzeń do stymulacji gospodarki, i te, którym się ona skończyła, nie można znaleźć jednej i jednakowej dla wszystkich drogi.

Gospodarki rozwinięte rozluźniły politykę fiskalną w 2016 roku o 0,2 proc. globalnego PKB, co przerwało trwającą przez wcześniejsze pięć lat konsolidację. W 2017 roku i latach następnych przewidywana jest tu stabilizacja, co spowoduje utrzymanie zadłużenia publicznego na poziomie ok. 100 proc. PKB.

„Zestaw priorytetów jest różny w poszczególnych gospodarkach, w zależności od warunków cyklicznych, wyzwań strukturalnych i potrzeb wzmocnienia odporności” – napisał MFW.

W krajach mających „przestrzeń fiskalną”, jak Niemcy, polityka fiskalna powinna być nastawiona na zwiększenie produktywności oraz popytu. To mogłoby pomóc zmniejszyć nadwyżkę na rachunku bieżącym, wesprzeć inne gospodarki strefy euro, stanowiąc zachętę do generowania podaży w innych krajach.

Generalnie środki zebrane z podatków powinny być wykorzystane dla wsparcia trzech silników długoterminowego wzrostu: zasobów kapitału, siły roboczej i wydajności.

Kraje wysoko opodatkowujące pracę powinny jej opodatkowanie ograniczać, żeby sprzyjać tworzeniu miejsc pracy. Powinny aktywizować politykę na rynku pracy oraz przesuwać kierunki transferów do grupy podatnych na zagrożenia.

Państwa z grupy rynków wschodzących powinny poprawiać dostęp do opieki zdrowotnej i edukacji. Prawie wszystkie kraje muszą zwiększyć udział kobiet w rynku pracy. Największym wyzwaniem jest dla wszystkich zidentyfikowanie instrumentów transferowych i podatkowych wspierających integrację, przy jednoczesnym tworzeniu silnych bodźców do inwestowania i do pracy.

Skutki dla Polski

Jak bilans ryzyk dostrzeganych przez MFW może oddziaływać na polską gospodarkę? Jest ona silniejsza niż przed wybuchem ostatniego kryzysu – twierdzą analitycy Deloitte Consulting i banku DNB.

Uważają, że największym wyzwaniem dla wszystkich gospodarek, w tym dla Polski, będzie normalizacja polityki pieniężnej w USA. „Kryzys finansowy uważa się za zakończony dopiero, gdy podwyżki stóp procentowych nie wywołają kolejnego” – napisali w raporcie.

Skala wpływu podwyżek stóp w USA i umocnienia dolara na polski dług publiczny nie powinna być wielka. Nominalne zadłużenie rządu w dolarach to na koniec lutego zaledwie 56,3 mld zł, czyli nominalnie 6 proc. długu publicznego. Zobowiązania dolarowe podmiotów gospodarczych są także relatywnie nieznaczne.

MFW podaje jednak, że wzrostowy „dopalacz” w latach 2017–2018 w całej światowej gospodarce spowodowany jest w znaczącym stopniu wzrostem cen paliw oraz surowców i żywności w drugiej połowie 2016 roku. Wzrost cen surowców, w tym paliw, powoduje relatywny spadek cen oferowanych produktów względem cen, po których przedsiębiorstwa nabywają materiały, surowce i energię. To z kolei ma negatywny wpływ na wyniki i rentowność przedsiębiorstw.

„Kształtowanie cen relatywnych przestało zatem sprzyjać sytuacji ekonomicznej sektora przedsiębiorstw (w Polsce)” – napisał NBP w ostatnim „Szybkim Monitoringu”. Nawet jeśli światowe ceny ustabilizują się, umocnienie dolara, w którym rozliczana jest większość importu surowcowego i paliwowego, może ten negatywny efekt podtrzymywać. To może pogorszyć opłacalność eksportu do strefy euro.

Tu powstaje pytanie o charakter inflacji w Polsce – czy obecne jej odbicie nie jest skutkiem jej „importu”, jak to było w latach 2011–2012 i z deflacją w latach 2015–2016. Inflacja bazowa po wyłączeniu cen żywności i energii wynosiła w styczniu 0,2, w lutym 0,3, a w marcu 0,6 proc. przy indeksie CPI odpowiednio 1,7; 2,2 i 2,0 proc.

O ile gospodarki rozwinięte borykają się z niewielkim wzrostem TPF, w polskiej produktywność pracy (stanowi 70 proc. TPF) przestała rosnąć – podaje NBP w ostatnim raporcie o rynku pracy. Może się okazać, że jest to największe zagrożenie dla konkurencyjności naszej gospodarki.

Na różnym etapie wprowadzania są w Polsce rozmaite rozwiązania przedstawione w „Monitorze Fiskalnym”, a dotyczące opodatkowania, takie jak przede wszystkim eliminacja podmiotów unikających płacenia podatków, tworzenia struktur niemających celów ekonomicznych, a powoływanych tylko dla optymalizacji podatkowej, czy wprowadzanie ulg na badania i rozwój.

Pozostaje pytanie o to, jak duże jest pole manewru w polskiej polityce fiskalnej. Wydaje się, że wprowadzenie programu „Rodzina 500 plus” oraz mający nastąpić od października powrót do dawnego wieku emerytalnego bardzo je ograniczyły. Główny ekonomista ZUS Paweł Wojciechowski powiedział niedawno w wywiadzie dla PAP, że deficyt Funduszu Ubezpieczeń Społecznych z powodu obniżki wieku emerytalnego wzrośnie w przyszłym roku o 10 mld zł.

Warto pamiętać, że o ile cykl wzrostowy w gospodarkach rozwiniętych rozpoczął się w drugiej połowie zeszłego roku, o tyle w Polsce zaczął się już pod koniec 2013 roku, a więc trwa już czwarty rok. Pytanie o to, w której fazie cyklu jesteśmy obecnie i jaki jest jego horyzont, nie jest całkowicie bezzasadne.

Gdy przestrzeń fiskalna się kończy, MFW doradza realokację podatków i wydatków w taki sposób, żeby działały prowzrostowo, przy neutralnym wpływie na budżet. A więc przede wszystkim podatki powinny w jak najmniejszym stopniu zniechęcać do pracy, oszczędzania i inwestowania. Rządy powinny poszerzać podstawę opodatkowania poprzez eliminację zwolnień i preferencyjnych stawek. Decydować się na wzrost podatków pośrednich i wprowadzanie podatków od nieruchomości.

Jeśli chodzi o wydatki, powinno się dokonać kompleksowego przeglądu ich efektywności i zdecydowanie rezygnować z tych, które przynoszą korzyści grupom o wyższych dochodach, a kierować je ku potrzebującym. Efekty takich przemyśleń i u nas powinny pojawić się już w najbliższym czasie.