IE NBP: Wzrost gospodarczy przyśpieszy, inflacja nie

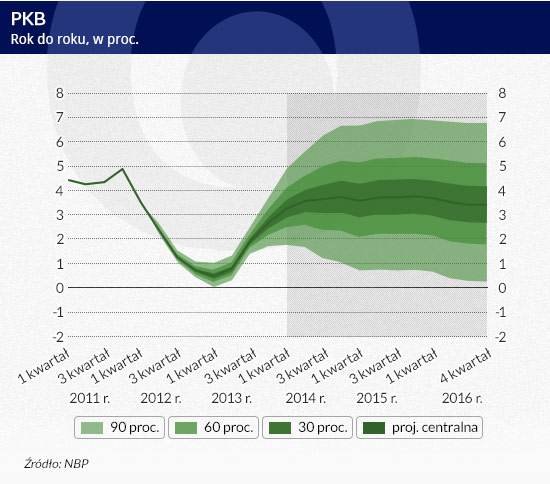

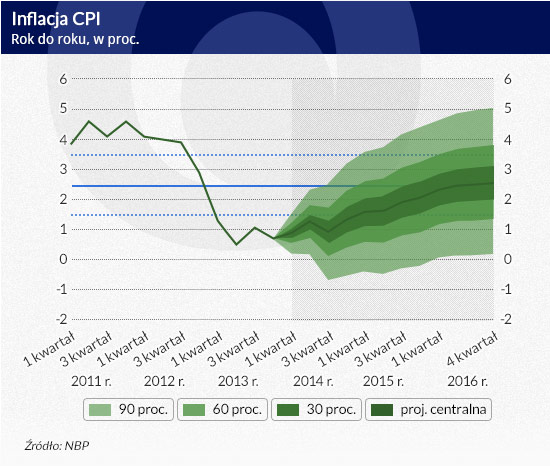

3,6 proc. wzrost PKB w tym roku i podobne wyniki w kolejnych latach, przy niskiej inflacji i poprawie na rynku pracy – taki scenariusz zakłada prognoza inflacji z marca 2014 r. przygotowana przez Instytut Ekonomiczny NBP. Nie grozi nam także duży odpływ kapitału z obligacji, ale zaostrzenie kryzysu na Wschodzie może już swoje kosztować.

Prof. Andrzej Sławiński, Fot. NBP

Nie ma wątpliwości, że polska gospodarka przyśpiesza. Poprzednia projekcja była pierwszą, w której zrewidowano wyniki PKB w górę. Najnowsza przynosi jeszcze bardziej optymistyczną korektę. O ile w listopadzie 2013 roku z przyjętego modelu makroekonomicznego NECMOD, wynikało, że w 2014 roku PKB urośnie o 2,9 proc, dziś ten szacunek to już 3,6 proc. Na 2015 rok prognoza wzrosła z 3,3 proc. do 3,7 proc.

Co istotne wyższy wzrost gospodarczy ma iść w parze z niższą inflacją – CPI w tym roku zamiast 1,7 proc. ma wynieść tylko 1,1 proc., a w przyszłym roku zamiast 1,9 proc. osiągnie 1,8 proc. Cel inflacyjny banku centralnego – 2,5 proc. ma być osiągnięty dopiero w 2016 roku.

– Ciężko znaleźć zagrożenia, którymi mógłbym państwa straszyć. Jeżeli chodzi o strefę euro to wszystko wskazuje na to, że powoli wraca na taki poziom tempa wzrostu, który będzie sprzyjał zmaterializowaniu się naszej projekcji. Gdzieś tam na horyzoncie możemy dostrzec jakieś ryzyko deflacji, ale ono by się zmaterializowało dopiero gdyby strefa euro rosła przez kilka lat w tempie niższym niż się teraz zakłada (…) Gospodarka amerykańska weszła na ścieżkę wzrostu, który jest trochę niższy niż przed kryzysem, ale bardziej zrównoważony. Mówi się o zagrożeniach płynących z Azji, ale zagrożenia w systemie finansowym Chin są znane, a kryzys który jest oczekiwany ma duże szanse się nie wydarzyć – uspokajał prof. Andrzej Sławiński, dyrektor Instytutu Ekonomicznego NBP.

Infografika DG

– Co się zmieniło między rundami prognostycznymi? Mamy poprawę prognoz dla otoczenia polskiej gospodarki. Przy czym prognozy zostały podniesione w górę przede wszystkim dla Wielkiej Brytanii gdzie gospodarka bardzo pozytywnie zaskoczyła (…) Drugim obszarem są kraje peryferyjne strefy euro. Dodatkowo mamy lepsze dane z gospodarki polskiej. Po pierwsze lepsze rachunki narodowe za drugą połowę 2013 roku, przede wszystkim popyt krajowy i lepsze od oczekiwanych dane BAEL. Okazuje się, że rynek pracy ożywa znacznie szybciej niż w przypadku poprzednich epizodów wychodzenia z fazy spowolnienia. Nieznacznie silniejszy był także kurs złotego – o około 1 proc. od poprzedniej rundy prognostycznej. Nastąpił też nieznaczny spadek cen energii – wymieniał Jacek Kotłowski, szef pionu prognoz Instytutu Ekonomicznego NBP.

Co ciekawe do przyśpieszenia wzrostu PKB w drugiej połowie 2013 roku przyczynił się także wzrost popytu krajowego. Wynikał on z niewielkiego ożywienia popytu konsumpcyjnego i nieznacznego wzrostu inwestycji, głównie prywatnych. Głównym motorem wzrostu gospodarczego pozostał eksport netto, choć jego wkład zaczyna słabnąć. W najbliższej przyszłości na wzrost gospodarczy korzystnie powinny wpłynąć także inwestycje publiczne. W latach 2014-2015 dojdzie do nałożenia się wykorzystania funduszy UE z bieżącej (2007-2013) i nowej (2014-2020) perspektywy finansowej, a spodziewane zakończenie dostosowań fiskalnych spowoduje, że budżet nie będzie musiał być tak rygorystyczny.

Najbardziej optymistyczna w obecnym ożywieniu jest jednak niemal natychmiastowa poprawa na rynku pracy. Dotychczas wzrost zatrudnienia był opóźniony w stosunku do wzrostu PKB o dwa-trzy kwartały, teraz obie linie idą niemal równolegle.

Ekonomiści z NBP wyjaśniają to trzema hipotezami. Po pierwsze popularnością umów na czas określony, które przy wszystkich ich wadach, powodują także, że łatwiej zatrudniać nowych pracowników. Po drugie przedsiębiorcy zaczęli zakładać, że najgorsze w gospodarce UE i Polski już za nimi. Po trzecie w polskiej gospodarce w 2013 roku 57 proc. zatrudnionych pracowało w usługach, a tam najszybciej widać wzrost popytu na pracę.

– Firmy zatrudniają, bo zorientowały się, że w obawie przed kryzysem nadmiernie przesadziły ze zwolnieniami – mówi Ignacy Morawski, główny ekonomista Polskiego Banku Przedsiębiorczości. – Pamiętajmy też, że mamy stabilną podaż pracy. W poprzednim cyklu koniunktury w latach 2010-2011 liczba ludzi, którzy szukali pracy szybko rosła w wyniku zniesienia przywilejów emerytalnych i wchodzenia na rynek dużej liczby absolwentów. Teraz tego nie mamy, a koniunktura się polepsza, więc bezrobocie powinno spadać.

– Jednym z sygnałów, który wskazywał, że tak może się dziać był wysoki poziom wykorzystania mocy produkcyjnych, nawet w czasie gdy polska gospodarka mocno zwolniła pomiędzy 2012 a 2013 rokiem. Teraz przy poprawie sytuacji szybko pojawia się popyt na pracę – wtóruje Rafał Benecki, główny ekonomista ING Banku Śląskiego.

Obaj ekonomiści prognozują też, że wzrost PKB w najbliższych trzech latach faktycznie może wynieść minimum 3,6 proc., a nawet być wyższy. Wyższa ich zdaniem, niż w projekcji NBP, będzie także inflacja.

Infografika DG

– Wyjdziemy ze wzrostem gospodarczym ponad 4 proc. już w przyszłym roku, co podbije też trochę inflację. Możliwe, że jej ścieżka będzie podobna jak w projekcji NBP, ale wtedy sytuacja będzie wymagała podwyżek stóp procentowych, których z założenia projekcja nie przewiduje – mówi Ignacy Morawski.

– Mój bazowy scenariusz zakłada, ze stopy procentowe wzrosną w listopadzie 2014 roku, ale jeśli zobaczymy negatywną reakcję gospodarki na wydarzenia na Ukrainie to podwyżek może nie być do pierwszego kwartału 2015 roku – ocenia Morawski.

Taki jest zresztą plan Rady Polityki Pieniężnej, która 5 marca dysponując już upublicznioną dziś projekcją zakomunikowała, że „stopy powinny zostać niezmienione w dłuższym okresie tj. co najmniej do końca trzeciego kwartału br.”, a prezes NBP Marek Belka przyznał, że dyskutowano nawet nad sformułowaniem „do końca roku”.

– To słuszne podejście. Polska w przeciwieństwie do Brazylii, Turcji czy Rosji może prowadzić normalną politykę pieniężną. Złoty w przeciwieństwie do walut wymienionych krajów jest bowiem stabilny i nie musimy patrzeć na zagrożenie presją inflacyjną ze strony kursu walutowego i co za tym idzie agresywnie podnosić stóp procentowych – uważa Rafał Benecki.

Marcowy raport o inflacji przynosi częściowe wyjaśnienie dlaczego tak się dzieje. W ramce zatytułowanej „Stabilność zadłużenia zagranicznego” napisano, że ryzyko odpływu kapitału związane z tym, że znaczną część polskich obligacji skarbowych posiadają inwestorzy zagraniczni może się zmaterializować najwyżej w przypadku 20 proc. obligacji skarbowych, które rzeczywiście są wykorzystywane do przeprowadzania transakcji krótkoterminowych. 80 proc. polskich obligacji znajduje się jednak w portfelach inwestorów długoterminowych.

– Zagrożenie odpływem kapitału z Polski jest dużo mniejsze niż się powszechnie uważa. Duża część naszego zadłużenia krótkoterminowego to w istocie nie jest zadłużenie krótkoterminowe, bo są to pożyczki udzielane przez centrale międzynarodowych przedsiębiorstw fabrykom, które są ulokowane w Polsce – wyjaśniał prof. Andrzej Sławiński.

– Dopóki sytuacja wokół Ukrainy nie wywoła naprawdę potężnego wstrząsu w światowej gospodarce i wyprzedaży aktywów, dopóty inwestorzy zachowują się racjonalnie i odróżniają Polską od Turcji z korzyścią dla nas – zgadza się Ignacy Morawski.

Nic dziwnego, że już po zamknięciu projekcji (14 lutego) to właśnie Ukraina zastąpiła kryzys strefy euro, a potem kryzys rynków wschodzących, jako główny czynnik ryzyka dla naszego wzrostu gospodarczego. Eksperci szacują, że w razie nałożenia na Rosję sankcji, a później sankcji odwetowych ze strony Moskwy, każde 10 proc. polskiego eksportu do tego kraju może kosztować utratę aż 0,2 punktu procentowego naszego PKB.

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

Na koniec 2021 r. rezerwy dewizowe NBP osiągnęły równowartość 166 mld dol., wzrastając sześciokrotnie w stosunku do poziomu z 2000 r. i niemal dwukrotnie w ciągu ostatniej dekady. W rankingu krajów dysponujących największymi rezerwami dewizowymi Polska plasuje się na wysokiej 20. pozycji.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.