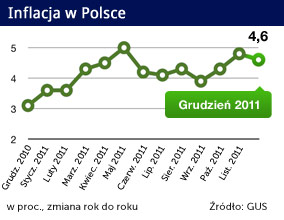

Wzrost cen paliw, leków i żywności sprawił, że inflacja wyniosła w grudniu 4,6 proc. w skali roku. Byłoby gorzej, gdyby nie duży miesięczny spadek cen odzieży i obuwia. Inflacja zaczęła spadać i ten trend powinien być kontynuowany w kolejnych miesiącach. Będzie to jednak raczej powolny spadek.

(Opr. DG)

Z opublikowanych danych GUS wynika, że wzrost wskaźnika cen detalicznych to efekt tzw. czynników podażowych. Wysoka inflacja na koniec 2011 roku nie jest więc skutkiem rosnącego popytu – ceny rosną, bo na światowych rynkach surowce są drogie (paliwa), złoty jest słaby (paliwa i np. importowana żywność), a decyzje administracyjne wprowadzają chaos w niektórych segmentach rynku (leki). To zła informacja, bo taką inflację znacznie trudniej kontrolować. O ile popytowy wzrost cen można blokować zwiększając np. koszt pieniądza przez wzrost stóp procentowych, o tyle w tym przypadku polityka pieniężna praktycznie jest nieskuteczna.

Co gorsza pespektywy na kolejne miesiące wcale nie są lepsze. Złoty co prawda przestał się osłabiać, ale niewielu ekonomistów wierzy w jego szybkie umocnienie. Nastroje w gospodarce europejskiej wcale nie są najlepsze, choć prezes Europejskiego Banku Centralnego Mario Draghi mówił ostatnio, że jest szansa na stabilizację. Zamieszanie wokół atomowego programu Iranu stanowi silną presję na wzrost cen ropy – Iran zagroził wstrzymaniem dostaw ropy w przypadku nałożenia na ten kraj sankcji międzynarodowych. A na naszym krajowym podwórku nie widać końca kłopotów wynikających z nowych zasad refundacji leków.

Dużym znakiem zapytania jest tez kształtowanie się cen energii, zwłaszcza gazu, które są regulowane administracyjnie. Od końca października w Urzędzie Regulacji Energetyki trwa postępowanie administracyjne w sprawie zatwierdzenia nowych taryf cen gaz. Według wstępnych informacji z URE Polskie Górnictwo Naftowe i Gazownictwo zażądało „wysokich” podwyżek, na które URE się nie zgodził. W połowie grudnia PGNiG zrewidowało swoje oczekiwania, jednak nadal podwyżka ma być dwucyfrowa. Decyzje w tej sprawie jeszcze nie zapadły.

Inflacja nie powinna jednak rosnąć. Zadziała efekt statystyczny: ubiegłoroczna główna przyczyna wzrostu cen, czyli podwyżka VAT, jest już w tych cenach. Być może w styczniu wskaźnik inflacji spadnie więc do około 4 proc. Jednak hamowanie inflacji będzie e wolniejsze, niż to jeszcze do niedawna szacowano. Ekonomiści, z którymi rozmawialiśmy, są zdania, że wskaźnik może zejść do tego poziomu dopiero pod koniec roku.

Nic więc dziwnego, że po ostatnim posiedzeniu Rady Polityki Pieniężnej w wypowiedziach prezesa NBP Marka Belki pobrzmiewała raczej sceptyczna nuta co do możliwości obniżenia stóp procentowych. Jak mówił szef banku centralnego obniżka jest teoretycznie możliwa, ale mało prawdopodobna.

Marta Petka-Zagajewska, Raiffeisen Bank

W samych danych za grudzień nie było większych niespodzianek. Cały czas inflację podbija wzrost cen żywności i paliw. Wynik na poziomie 4,6 proc. rdr. był oczekiwany przez rynek, fakt, że inflacja spadła w porównaniu z listopadem to też spodziewane zarysowanie trendu spadkowego. Ten trend powinien być kontynuowany w kolejnych miesiącach, ale raczej ten proces będzie postępował powoli. W sumie do celu NBP inflacja powinna się zbliżyć pod koniec roku. Cały czas czynnikami ryzyka będzie kurs złotego, ceny surowców i żywności. My nie spodziewamy się jakichś poważniejszych szoków na rynkach, uważamy też, że deprecjacja złotego nie będzie postępować.

Rada Polityki Pieniężnej prawdopodobnie będzie miała kurs złotego na uwadze – stąd prawdopodobieństwo szybkich obniżek stóp procentowych rzeczywiście jest niewielkie. Ale z drugiej strony obniżek stóp nie usunęłabym całkowicie ze scenariusza gospodarczego. Choćby dlatego, ze według naszej oceny wzrost gospodarczy mocno zwolni. RPP może się zdecydować na obniżki choćby z tego właśnie powodu. Wysoka inflacja nie powinna być tu jakąś istotną przeszkodą, bo w dużej mierze wynika ona z czynników podażowych, na które polityka pieniężna nie ma wpływu.

Piotr Bujak, Nordea Bank

Inflacja będzie spadać, poniżej 3,5 proc. możemy mieć już w kwietniu. To dlatego, że wyraźnie będzie działał efekt wysokiej bazy. W 2011 roku na podwyżki cen mocno zadziałał wzrost stawki VAT. W 2012 r. już tego efektu nie będzie. Stąd już w styczniu inflacja powinna zwolnić do 4 proc. rdr. Spadkowi wskaźnika w kolejnych miesiącach będzie też sprzyjać osłabienie presji popytowej w gospodarce spowodowane spowolnieniem gospodarczym. No i zakładamy stopniowe umacnianie się złotego, ono powinno być widoczne od marca.

Czynnikiem ryzyka może być spadek kursu euro-dolara – mocny dolar oznacza wyższe ceny paliw wyrażone w złotych. Poza tym należy wymienić jeszcze wzrost cen energii elektrycznej od stycznia i gazu od lutego-marca. To może spowalniać spadek inflacji, ale go nie zatrzyma. Rada Polityki Pieniężnej nie powinna w takiej sytuacji reagować. Stopy przez jakiś czas pozostaną bez zmian – ze względu na osłabienie złotego obniżek na razie nie będzie. Z drugiej strony stymulowanie kursu walutowego przez podwyżki stóp byłoby raczej nieskuteczne. Aby stabilizować kurs złotego RPP będzie używała co najwyżej jastrzębiej retoryki, albo nastąpią kolejne interwencje rynkowe NBP.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.