Inflacja nie wróci do celu, ale RPP zakończyła obniżki stóp

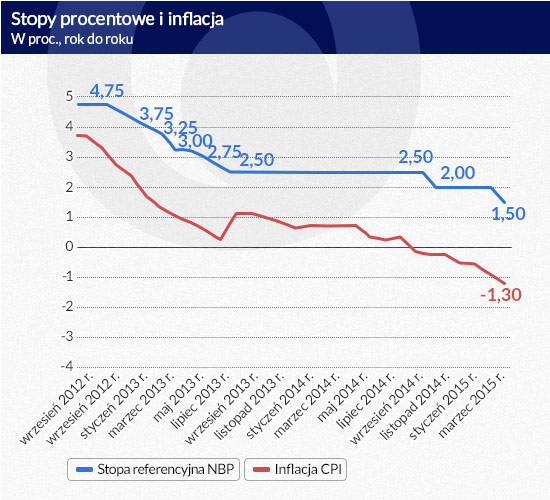

Istnieje aż 75 proc. prawdopodobieństwo, że do końca 2017 roku inflacja konsumpcyjna (CPI) nie osiągnie celu i tylko 36 proc., że osiągnie choć jego dolne odchylenie – wynika z marcowego raportu o inflacji Instytutu Ekonomicznego NBP. Biorąc to pod uwagę RPP obniżyła stopy procentowe o 50 punktów do poziomu 1,5 proc., ale zapowiedziała, że to koniec. Rynek chciałby wiedzieć dlaczego.

CC by francois schnell, infografika: DG

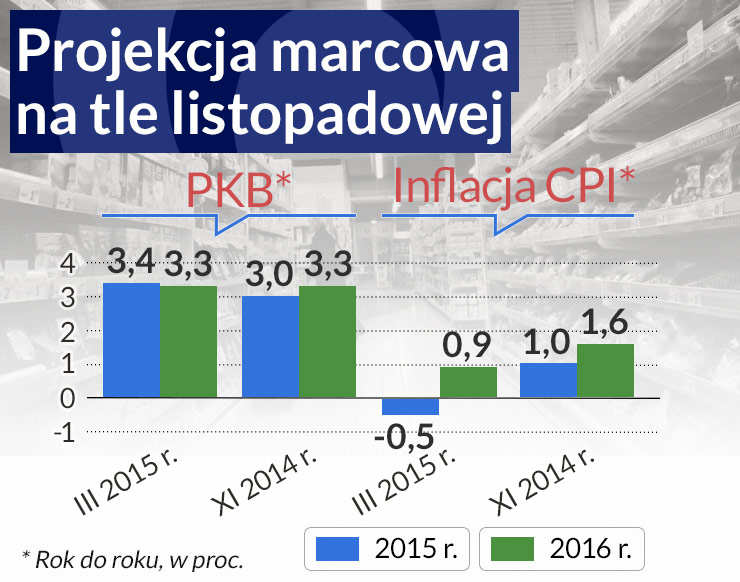

PKB w górę, inflacja w dół – tak najkrócej można podsumować zmiany w projekcji z marca 2015 roku w porównaniu do tej z listopada 2014 roku. Wtedy centralna ścieżka zakładała 3 procentowy wzrost PKB w tym roku i 3,3 procentowy w przyszłym przy inflacji CPI odpowiednio 1 i 1,6 proc. W najnowszej projekcji tegoroczne PKB podniesiono do 3,4 proc., za to inflacja z 1 proc. na plusie spadła do 0,5 proc. na minusie. W 2016 roku nie osiąga średniorocznie nawet 1 proc., w 2017 roku ma przekroczyć 1,2 proc., ale nadal nie zbliży się nawet do 2,5 proc., co jest inflacyjnym celem NBP.

Taki przebieg ścieżki inflacji w krótkim terminie da się wytłumaczyć. Niskie ceny surowców na czele z ropą naftową, w połączeniu z niskimi cenami żywności sprawiły, że w większości gospodarek świata inflacja szoruje po dnie. Co ciekawe, w naszej części Europy deflacja daje się we znaki gorzej niż w strefie euro, ze względu na większy udział cen żywności w koszykach inflacyjnych oraz większą elastyczność cen.

Od połowy 2014 roku do lutego 2015 roku cena ropy naftowej wyrażona w dolarach spadła o 46 proc., wyrażona w złotych o 35 proc. (złoty w międzyczasie osłabił się do dolara). W okresie sierpień 2014 r. – styczeń 2015 r. ceny paliw na stacjach spadły jednak tylko o 16,4 proc. W raporcie wyjaśnione to jest „znaczącym udziałem kwotowych podatków pośrednich w detalicznej cenie paliwa oraz wzrostem marż sprzedawców”. Niemniej nawet 16 proc. spadek cen paliw wciąż jest pokaźny i obniżył inflację CPI w omawianym okresie aż o 0,9 punktu procentowego oraz zwiększył PKB. Ekonomiści NBP szacują, że niespodziewane obniżenie cen ropy naftowej o 10 proc. skutkuje wzrostem PKB po sześciu kwartałach o maksimum 0,2 pkt. proc.

Dlatego widzimy korektę w górę ścieżki PKB w tym roku. W pierwszym kwartale odczyt może wynosić 3,2 proc, w drugim 3,4 proc., w trzecim 3,5 proc. a w czwartym 3,6 proc. W sumie średniorocznie najbardziej prawdopodobny scenariusz zakłada 3,4 proc. wzrost, zamiast wcześniej spodziewanych 3 proc. Taki wzrost ma się utrzymać aż do 2017 roku.

„Tempo wzrostu PKB w Polsce będzie kształtować się w horyzoncie projekcji na relatywnie stabilnym poziomie i w latach 2015-2017 wyniesie średnio 3,4 proc. Przy stopniowej, ale umiarkowanej poprawie koniunktury w strefie euro, wzrost gospodarczy bazować będzie w dużym stopniu na rosnących wydatkach konsumpcyjnych i inwestycyjnych krajowego sektora prywatnego. Na przełomie 2016 i 2017 r. do przejściowego spowolnienia koniunktury przyczyni się spadek napływu transferów kapitałowych z UE, wynikający z zakończenia rozliczenia perspektywy finansowej UE 2007-2013” – czytamy w raporcie.

To właśnie ta stopniowa poprawa w strefie euro wspomniana jako pierwszy warunek wzrostu stanowi drugie największe zaskoczenie w porównaniu z listopadową projekcją.

– Po raz pierwszy możemy państwu powiedzieć, że perspektywy wzrostu w strefie euro nie są takie jak obawialiśmy się tego do niedawna. Zaczyna się chyba proces jej wychodzenia z dość długiej stagnacji w związku z tym perspektywy i dla naszej gospodarki są umiarkowanie optymistyczne – mówił prof. Andrzej Sławiński, dyrektor generalny Instytutu Ekonomicznego NBP.

Kontrowersje przy takim wzroście budzi za to przedstawiona w raporcie ścieżka inflacji, szczególnie po 2015 roku. Opiera się ona na założeniu, że w 2016 i w 2017 roku, choć bezpośredni wpływ spadku cen surowców energetycznych już wygasł, to inflacja nie podniesie się ze względu na tzw. efekt drugiej rundy przełożenia się spadku cen surowców na ceny pozostałych dóbr i usług.

„W pierwszej kolejności można spodziewać się niższego wzrostu cen energii elektrycznej i gazu ziemnego dla gospodarstw domowych, które z opóźnieniem dostosowują się do korzystnych warunków podażowych. Ponadto, wyraźnie niższa w całym horyzoncie projekcji inflacja cen nośników energii wpływa na obniżenie kosztów funkcjonowania przedsiębiorstw, w tym zwłaszcza z sektora transportowego, co z pewnym opóźnieniem przekłada się na ceny innych produktów” – czytamy w prognozie NBP.

– Zaskakująca jest ta niska ścieżka inflacji aż do 2017 roku. Wydawało się, że kiedy miną efekty szybkiego spadku cen ropy to przy szybkim wzroście gospodarczym inflacja zacznie wędrować w górę, a w tej projekcji właściwie stoi w miejscu – mówi Ignacy Morawski główny ekonomista BIZ Banku.

– W ostatnich latach projekcje inflacji NBP były jednak systematycznie niższe niż prognozy rynkowe i okazało się, że to NBP miał rację, więc to na pewno jakiś powód do zastanowienia – dodaje jednak.

– W naszych prognozach inflacja to minus 0,3 proc w tym roku., a w 2017 roku przekracza 2 proc. Zakładamy jednak podobnie jak NBP, że VAT zostanie obniżony w 2017 roku. Gdyby stało się inaczej inflacja będzie wtedy w okolicach celu – mówi Łukasz Tarnawa, główny ekonomista BOŚ Banku.

Infografika: Darek Gąszczyk

Projekcja inflacji posłużyła jednak RPP do obniżki 4 marca stóp o 50 punktów bazowych i zakończenia komunikatu zdaniem „decyzja o obniżeniu stóp procentowych na obecnym posiedzeniu oznacza zamknięcie cyklu łagodzenia polityki pieniężnej”. Koniec cyklu następuje mimo, że według projekcji inflacja CPI w 2017 roku osiąga średniorocznie 1,2 proc., a po uwzględnieniu marcowej obniżki około 1,5 proc. Ta druga wartość to już dolne pasmo odchylenia od celu inflacyjnego NBP, ale wciąż nie sam 2,5 proc. cel.

– Dla mnie to niezrozumiałe, że Rada nie tłumaczy w komunikacie dlaczego przy oficjalnej projekcji NBP pokazującej brak powrotu inflacji do celu zatrzymuje cykl obniżek stóp procentowych. Nie chodzi mi o samą decyzję, ale o jej komunikację – podsumowuje Ignacy Morawski.

Ponad dwa miesiące temu, 24 lutego 2022 r., Rosja dokonała zbrojnej agresji przeciw Ukrainie. Zmieniło to w sposób istotny perspektywy polskiej i światowej gospodarki.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.