Nie chcemy płacić podatków, bo nie wiemy, co nam dają

Kategoria: AnalizyJesteśmy sceptyczni wobec płacenia podatków a jednocześnie oczekujemy dużego zaangażowania państwa w sprawy socjalne i gospodarkę – i nie widzimy w tym sprzeczności.

Gospodarki rozwijające się ponoszą mniejsze wydatki na szkoły niż na drogi zarówno w kategoriach bezwzględnych, jak i jako procent PKB (CC0 pixabay)

Najważniejszym czynnikiem, który sprawia, że rządy podejmują optymalne decyzje w sprawie podziału środków, jest zróżnicowana dynamika, z jaką inwestycje w drogi i szkoły przyczyniają się do wzrostu gospodarczego. Inwestycje w szkoły z reguły prowadzą do długofalowego wzrostu, jednak ich efekty widoczne są później niż w przypadku inwestycji drogowych. Taka zależność sprawia, że wybiera się budowę dróg – w szczególności, gdy weźmie się pod uwagę obawy rządu o zdolność do obsługi długu oraz krótkowzroczność decydentów.

Opinia, że publiczne inwestycje w infrastrukturę są ważnym czynnikiem stymulującym wzrost gospodarczy, pojawia się w większości debat politycznych i ekonomicznych na temat słabych gospodarek. Ostatnio za sprawą wielkiej recesji pogląd ten zyskał na popularności również w przypadku gospodarek wschodzących i rozwiniętych. Jak szacuje Światowe Forum Ekonomiczne (2004), globalne wydatki na inwestycje infrastrukturalne sięgają 3,7 bln dol. rocznie. mimo to co roku utrzymuje się luka w wydatkach wynosząca co najmniej 1 bln dol.

W swojej przełomowej pracy Rosenstein-Rodan (1943) stwierdził, że „wielki skok” wzrostu napędzanego przez inwestycje umożliwi gospodarkom złagodzenie wielu ograniczeń, skorzystanie z ekonomii skali oraz wygenerowanie potrzebnego popytu.

Wybór najlepszego sposobu alokacji inwestycji w infrastrukturę ma fundamentalne znaczenie dla decydentów na całym świecie. Dla uproszczenia możemy pomyśleć o podziale inwestycji publicznych na inwestycje w „drogi” i „szkoły”. Pierwsza kategoria oznacza infrastrukturę ekonomiczną, tj. nakłady kapitałowe, które umożliwiają gospodarce lepsze funkcjonowanie (np. drogi, kolej, porty, zaopatrzenie w wodę, energię oraz telekomunikacja). Druga natomiast oznacza infrastrukturę społeczną, tj. kapitał, który dostarcza głównie usługi społeczne (np. szkoły, uniwersytety i szpitale).

W sytuacji gdy rządy stale zmagają się z problemem maksymalizacji podaży szerokiej gamy różnych dóbr publicznych podlegających ograniczeniom budżetowym, skoncentrowanie się na szkołach jest szczególnie istotne dla gospodarek rozwijających się – rynków wschodzących i krajów rozwijających się o niskich dochodach (LIDC).

Publiczne inwestycje drogowe stanowią ważną siłę napędową wzrostu w wielu krajach rozwijających się, chociaż inwestowanie w szkoły wydaje się dla nich bardziej palącą potrzebą. Acosta-Ormaechea i Morozumi (2017) pokazują – z zastosowaniem deagregowanych danych dotyczących wydatków publicznych dla 83 krajów o różnym poziomie dochodów – że przeniesienie wydatków z dróg na szkoły przynosi efekty stymulujące wzrost. Co ważniejsze, efekty te są istotne tylko, gdy poziom dochodów kraju jest niski. Na przykładzie grupy 30 krajów rozwijających się Bose i in. (2007) pokazują, że zwiększenie wydatków na szkoły, finansowane z dochodów niepodatkowych powoduje wyższy wzrost, co nie następuje w przypadku wydatków drogowych.

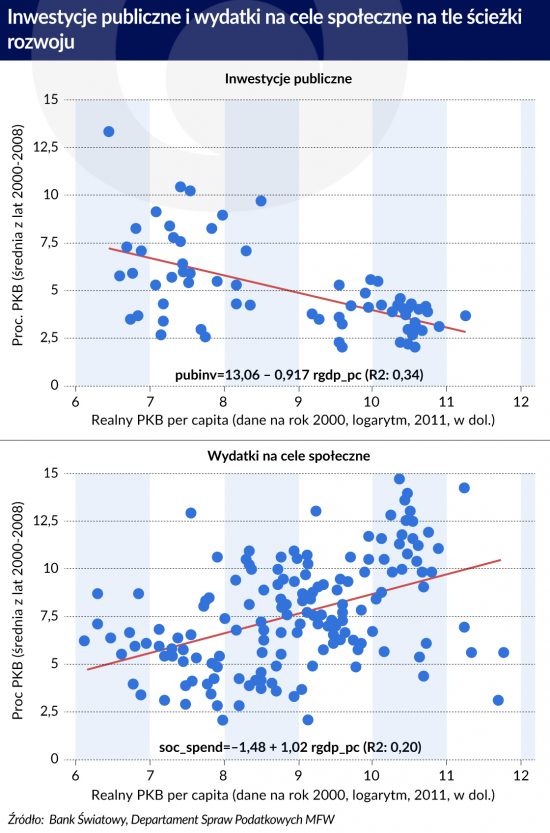

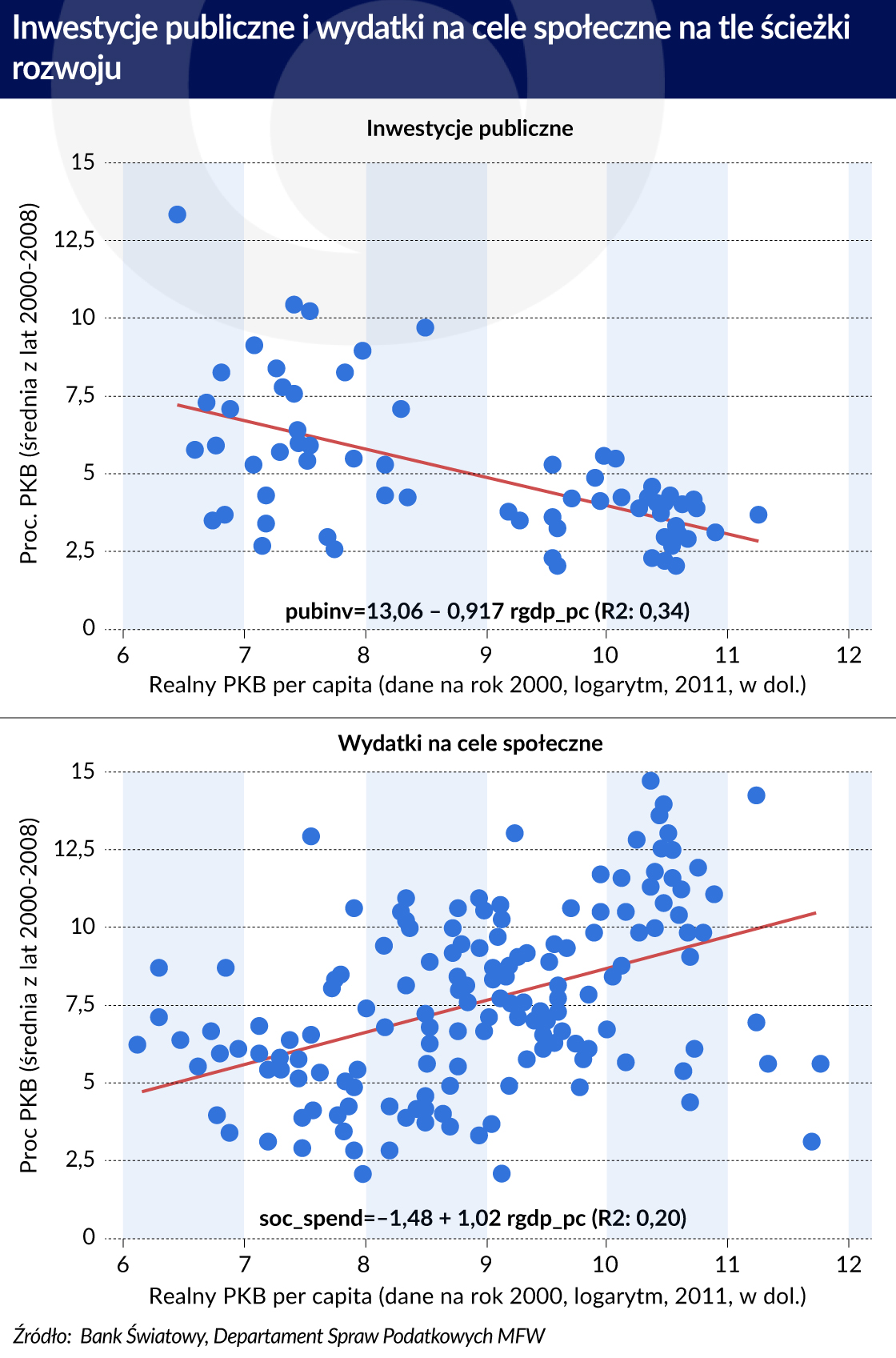

Istotne przesłanki wskazują, że gospodarki rozwijające się (z niższym PKB na osobę) ponoszą mniejsze wydatki na szkoły niż na drogi, zarówno w kategoriach bezwzględnych, jak i jako procent PKB. Taki wniosek można wyciągnąć po analizie wykresu, który pokazuje dane dotyczące wydatków na cele społeczne (tj. sumę wydatków publicznych na edukację i zdrowie) oraz inwestycji publicznych (tj. wydatków związanych z infrastrukturą) dla reprezentatywnej grupy krajów w latach 2000-2008.

Najnowsze prace teoretyczne koncentrują się w szczególności na powiązaniach między państwowymi wydatkami na infrastrukturę a ich wpływem na wzrost gospodarczy i zdolność obsługi zadłużenia (np. Buffie i in. 2012). Większość analiz dotyczy jednak jednej szerokiej miary inwestycji publicznych, abstrahując od jej struktury. Analitycy, którzy uwzględniają strukturę inwestycji, zakładają politykę fiskalną neutralną dla budżetu, przez co wykluczają ważne aspekty polityki fiskalnej.

Dlaczego kraje rozwijające się nie inwestują więcej w szkoły

W publikacji badamy konsekwencje makroekonomiczne zdolności obsługi zadłużenia wynikające z inwestycji drogowych w stosunku do inwestycji w szkoły w kontekście programu rozbudowy infrastruktury (Atolia i in. 2017). Pokazujemy w niej, że struktura inwestycji publicznych ma ważne następstwa makrofiskalne, które z kolei wpływają na strukturę inwestycji optymalnych dla dobrobytu. Analizujemy i stawiamy następujące pytania:

Badanie tych kwestii przeprowadziliśmy w ramach standardowego modelu ekonomicznego, lecz przy uwzględnieniu realistycznej i szczegółowo określonej polityki fiskalnej, która obejmuje niepożądane straty wynikające z opodatkowania i awersję rządu do zaciągania długu. Model charakteryzuje się również akumulacją kapitału ludzkiego, który narasta wskutek optymalnych decyzji gospodarstw domowych dotyczących odłożenia w czasie podaży siły roboczej (i czasu wolnego) na rzecz edukacji szkolnej, w sytuacji gdy koszty kapitałowe budowy szkół i wszystkie bieżące wydatki na ich utrzymanie ponosi rząd.

W świetle występowania tych cech różnica w dynamice, z jaką inwestycje w szkoły i drogi wpływają na rozwój gospodarczy, okazuje się najważniejszym czynnikiem optymalizacji decyzji o alokacji środków. Modernizacja infrastruktury ekonomicznej stosunkowo szybko podnosi produktywność przedsiębiorstw prywatnych, natomiast zwiększanie liczby szkół podnosi produktywność siły roboczej w dłuższej perspektywie – chociaż w większym stopniu przy równie wysokich kosztach początkowych. Infrastruktura społeczna wiąże się również z większymi wydatkami bieżącymi, łącznie z nakładami na obsługę i eksploatację.

Po kalibracji modelu do średnio rozwijającej się gospodarki i przy wliczeniu relatywnego niedoboru i wyższego zwrotu z kapitału ludzkiego (zob. Acosta-Ormaechea i Morozumi 2017; por. Bose i in. 2007) stały rozwój inwestycji publicznych wyłącznie w szkoły powoduje o wiele większy długoterminowy wzrost niż w scenariuszu przeciwnym, w którym nowe inwestycje publiczne dotyczą wyłącznie dróg. W dłuższym okresie (około 15 lat), gdy inwestycje dotyczą tylko dróg, gospodarka odnotowuje szybszy wzrost. Potrzeba jednego pokolenia (prawie 24 lat), aby wzrost wskutek inwestowania w szkoły był wyższy niż w wyniku inwestycji drogowych. Ma to duże konsekwencje podatkowe, gdyż szkoły w stosunku do dróg powodują trzykrotnie wyższy wzrost długu publicznego.

W warunkach strategii „wielkiego skoku” inwestycje publiczne ponoszone są w większym stopniu w fazie początkowej i mogą przeważyć na korzyść inwestycji w szkoły w dwojaki sposób. Z jednej strony zmniejszają opóźnienie, kiedy PKB z inwestycji w szkoły przekroczy PKB z inwestycji drogowych i powodują powstanie bardzo podobnych ścieżek długu publicznego. Z drugiej strony, przyspieszając przejście do poziomu wyższego wyniku w skali długoterminowej, w gorszej perspektywie, może to doprowadzić do silniejszego spadku PKB w skali średnioterminowej, wzmacniając międzyokresowy efekt zastąpienia siły roboczej związany z rozwijaniem szkół.

Powyższe kompromisy w wyraźny sposób wpływają na dobrobyt:

Ogólnie rzecz biorąc, właściwe uwzględnienie aspektów makroekonomicznych i podatkowych może wyjaśnić, dlaczego wiele rządów niechętnie ponosi duże wydatki na szkoły. Różne tempo, w jakim drogi i szkoły przyczyniają się do wzrostu gospodarczego, jest najważniejszym czynnikiem warunkującym optymalne decyzje dotyczące alokacji środków. Połączona dynamika kosztów podatkowych inwestycji w fazie początkowej i powolnego tempa narastania korzyści w postaci wzrostu z inwestowania w szkoły – choć są one większe w skali długoterminowej – nie jest dobrze dopasowana do systemu makrofiskalnego z zakłóceniami w postaci opodatkowania i braku tolerancji długu, a polityczna krótkowzroczność niesie dodatkowe ryzyko zaostrzenia sytuacji.

Agencje wielostronne mogłyby złagodzić te obawy i zachęcić decydentów w krajach rozwijających się do podejmowania długoterminowych inwestycji w szkoły przez zapewnienie wiązanego finansowania na zasadach preferencyjnych oraz dotacji. Jeżeli powiązanie pomocy z inwestycjami w szkoły dotyczyłoby również kwestii krótkowzroczności politycznej, warunki preferencyjne mogłyby złagodzić obawy związane z brakiem tolerancji długu.

Manoj Atolia, Bernard F. Sliger profesor ekonomii, Florida State University.

Bin Grace Li, starszy ekonomista, Departament Badań, MFW.

Ricardo Marto, doktorant w dziedzinie ekonomii, University of Pennsylvania.

Giovanni Melina, ekonomista, Departament Badań, MFW.

Uwaga autorów: Dziękujemy za wsparcie finansowe brytyjskiego Departamentu Rozwoju Międzynarodowego (DFID) w ramach projektu „Badania makroekonomiczne w krajach o niskich dochodach” o numerze 60925. Poglądy wyrażone w niniejszym dokumencie są poglądami służb MFW i niekoniecznie reprezentują poglądy Rady Wykonawczej lub kierownictwa MFW. Wszelkie błędy są naszymi własnymi błędami.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.