Najstarszy bank centralny na świecie, szwedzki Riksbank, szykuje się z pompą do uczczenia 350 rocznicy powstania. Piętnowany przez wiele lat za swoje błędy, dzisiaj Riksbank i prowadzona przez niego polityka mogą uchodzić za model do naśladowania.

Riksbank nie jest bankiem centralnym zapewniającym największą stabilność emitowanemu pieniądzu i daleko mu do renomy, jaką się cieszy Bank Szwajcarii. Nie jest też tak skuteczny jak Bank Danii, który opanował niemal do perfekcji narzucanie swojej woli niepokornym rynkom. Mimo wszystko za sprawą ostatniego ćwierćwiecza Riksbank uczynił sporo, aby wyrażano się na jego temat z szacunkiem.

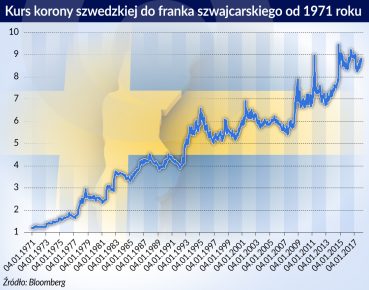

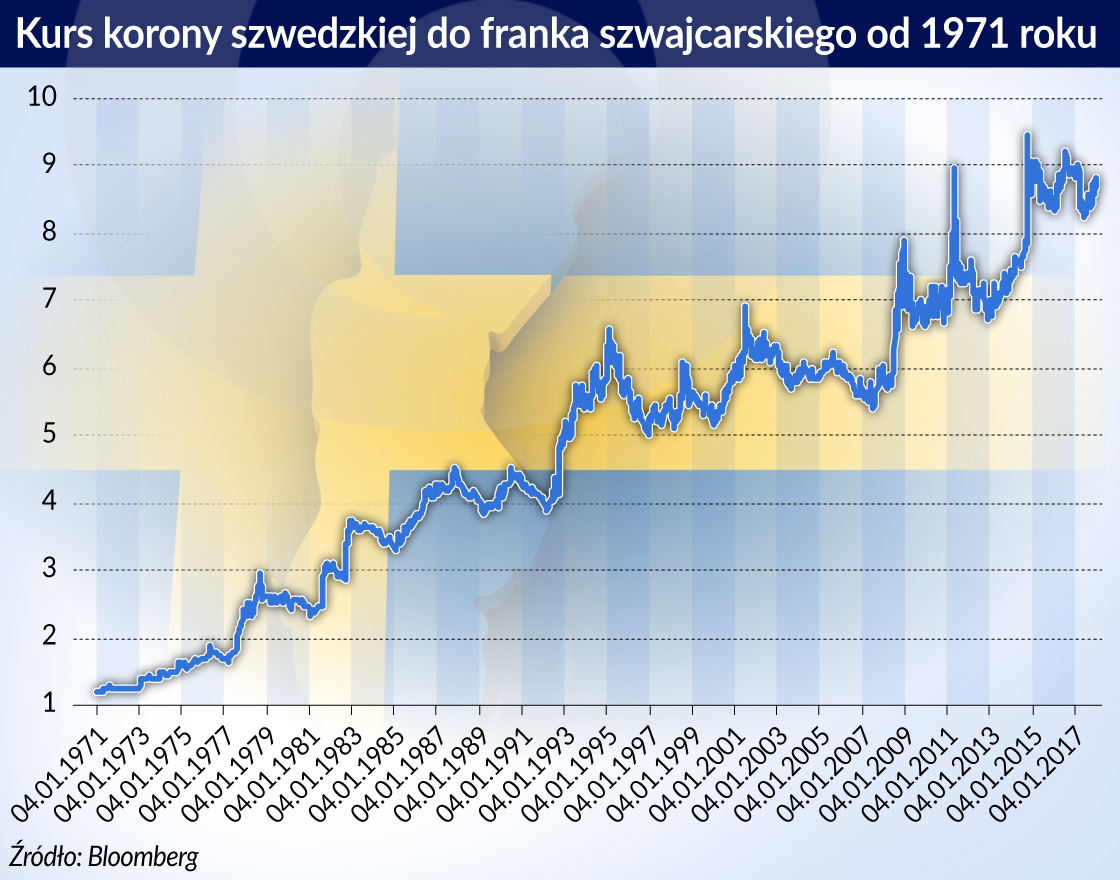

A historia szwedzkiego banku centralnego nie jest pasmem samych sukcesów. Jeden ze szwedzkich ekonomistów wręcz pokpiwał sobie z efektywności działań tego banku i odwołał się do bardzo ciekawego przykładu. Jeszcze na początku lat 70. ubiegłego stulecia, kurs korony szwedzkiej równał się niemal kursowi franka szwajcarskiego. Dzisiaj za tego samego franka trzeba wyłożyć już prawie dziewięć koron. Trudno sprzeczać się z faktami. Niemniej trudno całą winę za deprecjację korony zrzucić na Riksbank.

Uzależniony przez długie lata od rządu w Sztokholmie, Riksbank miał przez długi czas związane ręce. Może to się wydawać trudne do zrozumienia, ale prowadząca dzisiaj wzorową politykę fiskalną Szwecja w ubiegłym stuleciu miewała problemy z utrzymaniem finansów publicznych pod kontrolą. Między innymi dlatego w latach 70. i 80. stopa inflacji była zbyt wysoka. Koncepcja jednostronnego podłączenia korony szwedzkiej do ERM (w 1991 r.) legła w gruzach.

Rok później wywindowano stopy do astronomicznego poziomu 500 proc. Inwestorzy omijali koronę szerokim łukiem; Szwecję dotknął silny kryzys bankowy.

Przezwyciężenie tego kryzysu pozwoliło szwedzkim władzom monetarnym powoli odzyskać wcześniej utraconą wiarygodność. Władze szwedzkie odwołały się do następującej strategii: wpierw zaoferowały bankom nieograniczoną pomoc publiczną, a potem narzuciły w ramach nadzoru ostrożnościowego bardzo trudne do spełnienia wymogi.

O tym, jak trudno jest spełnić szwedzkie wymogi, niech świadczy decyzja o przeniesieniu przez bank Nordea swojej siedziby do Helsinek, tylko po to, aby uwolnić się od takiego nadzoru.

Szwedzi wiedzieli co czynią: kiedy na skutek kryzysu z 2008 roku w wielu krajach system bankowy zaczął się sypać jak domek z kart, szwedzki system był oazą stabilności i zaufania. Właśnie wtedy rozpoczęła się moda na import szwedzkich rozwiązań, w którym przodował EBC. Riksbank trzymał zaś rękę na pulsie aż do roku 2010.

Przezwyciężenie kłopotów w szwedzkim sektorze bankowym szło w parze z sukcesami w walce z inflacją. Implementacja celu inflacyjnego w 1993 roku (a stosowanego od 1995 r.) okazała się kluczowym narzędziem w procesie dezinflacji. Tym samym widmo inflacji przeszło do historii. Z kolei przez większość obecnej dekady stopa inflacji w Szwecji była zbyt niska na tle i tak już niskiej stopy występującej w krajach strefy euro. Dlatego Riksbank uruchomił całą masę środków mających ochronić ten kraj przed pułapką deflacyjną.

Nie było to łatwe przedsięwzięcie, tym bardziej, że nie chodziło o dużą gospodarkę pokroju USA, strefy euro, czy Japonii. Mówimy o niewielkiej i bardzo otwartej gospodarce, z PKB niewiele wyższym od polskiego i przekraczającym próg pól biliona dolarów.

Bankowi centralnemu nie pomagało też mało przychylne nastawienie prasy do prowadzonej polityki. Na arenie międzynarodowej prym wiódł w krytyce Paul Krugman. Będący laureatem nagrody Banku Szwecji im. A. Nobla ekonomista nie zawahał się określić stosowanej przez ten bank polityki mianem sadomonetaryzmu.

W 2009 roku, Riksbank jako pierwszy bank centralny na świecie obniżył cenę pieniądza poniżej psychologicznej granicy 0 proc. W apogeum kryzysu odnotowały to media na całym świecie. Obniżka ta miała jednak charakter tylko symboliczny. Rzecz w tym, że banki w Szwecji niemal w ogóle nie trzymają pieniędzy na depozycie, gdyż bank centralny za sprawą operacji dostrajających dba, aby stopa rynkowa nie odbiegała zbytnio od stopy referencyjnej, a ta w 2009 roku była dodatnia.

Wprowadzenie ujemnych stóp procentowych miało miejsce dopiero w lutym 2015 roku, kiedy stopa referencyjna Riksbanku stała się ujemna. Zdaniem wielu ekonomistów, sprowadzenie stopy referencyjnej poniżej 0 proc. nastąpiło zdecydowanie za późno. Dlaczego?

O ile szwedzka gospodarka bardzo ucierpiała na przełomie 2008 i 2009 roku, tak już w 2010 roku weszła ponownie na ścieżkę szybkiego wzrostu gospodarczego. Wtedy bank centralny zdecydował się na podnoszenie stóp procentowych. Nawet w samym Riksbanku te działania nie wszystkim się podobały – dymisję złożył wiceprezes banku Lars Svensson, jeden z najbardziej znanych szwedzkich ekonomistów.

Echa sporu między prezesem Stefanem Ingvesem a wiceprezesem Svenssonem wyszły daleko poza Riksbank. Związany z anglosaskimi ośrodkami akademickimi Svensson preferował super ekspansywną polityką pieniężną. Z kolei Ingves świadom specyfiki gospodarki szwedzkiej (przede wszystkim chodziło o wysoki poziom zadłużenia gospodarstw domowych) optował za nieco bardziej restrykcyjną polityką stóp procentowych.

Początkowo górą wydawał się być Svensson. W trzyletnim okresie od listopada 2012 r. do października 2015 r. jedynie przy okazji jedenastu miesięcy odnotowano inflację powyżej progu 0 proc.

Ingves wiedział, że drastyczne rozwiązania muszą być poprzedzone procesem przygotowawczym. Dlatego dbał też o to, jak banki zareagują na ujemne oprocentowanie. Wprowadzenie silnych reguł ostrożnościowych pozwalało z większym spokojem patrzeć na zachowanie banków. Dodatkowo, obok wręcz ekstremalnego potanienia ceny pieniądza prowadzony przez Ingvesa, Riksbank postanowił skupować obligacje rządowe, co miało obniżyć oprocentowanie w celu ożywienia gospodarczego (i bez którego trudno byłoby wykreować presję inflacyjną).

W efekcie na koniec 2017 r. już 44 proc. wszystkich obligacji znajdowało się w rękach banku centralnego. Opisywane posunięcia doprowadziły ponadto do potanienia notowań korony szwedzkiej, co miało za sprawą drożejącego importu nasilać dodatkowo presję inflacyjną.

Nie obyło się też bez zmian w samym indeksie cen konsumpcyjnym stanowiącym punkt odniesienia dla Riksbanku. Otóż 7 września 2017 r., Riksbank potwierdził, że to CPIF (consumer price index with a fixed interest rate) stał się nowym celem inflacyjnym. Nowy cel inflacyjny różni się tym od CPI, że przede wszystkim nie uwzględnia zmian w kosztach hipotek. Obniżki stóp procentowych przez Riksbank miały na celu wygenerowanie wyższej inflacji. Za sprawą obniżek spadały także stopy od hipoteki, które generują mniejsze koszty obsługi kosztów hipoteki i które są uwzględniane w CPI. Tym samym, efekt obniżki stopy procentowej szedł w „złym kierunku”. Innymi słowy, obniżki stóp prowadziły w krótkim okresie nie do wzrostu, ale do spadku CPI. Przeprowadzenie zmiany było konieczne.

Nasilenie inflacji przyniosły także czynniki zewnętrzne, a przede wszystkim wzrost cen ropy naftowej. Nie bez znaczenia był i jest wzrost gospodarczy (mimo spowolnienia w 2017 r. wyniósł on 2,4 proc., a jego dynamika kształtuje się powyżej średniej historycznej). W efekcie za sprawą wszystkich wyżej opisanych działań, Riksbank sam sobie ofiarował najlepszy z możliwych prezentów z okazji zbliżającego się jubileuszu 350 lecia. Otóż na koniec 2017 r Riksbankowi udało się po wielu latach przywrócić inflację do pożądanego poziomu, czyli bliskiego 2 proc.

Pisząc o specyfice Riksbanku, byłoby błędem ograniczyć osiągnięcia najstarszego banku centralnego na świecie jedynie do nadzoru bankowego i polityki pieniężnej. Dlatego warto jeszcze wspomnieć o skłonności Riksbanku do promowania wszelkich nowinek technicznych w zakresie form płatności. Efektem takiej polityki jest ciągły spadek udziału gotówki w PKB. O ile w Japonii udział ten sięga prawie 20 proc., w Szwajcarii ok. 12 proc. w strefie euro ponad 10 proc., to w Szwecji wynosi on już niespełna nieco ponad 1 proc. i cały czas wykazuje tendencję spadkową.

Czy zatem Riksbank zdecyduje się na wycofanie gotówki? Zdecydowanie nie, o czym świadczą liczne dokumenty Riksbanku. Upór Riksbanku przy zachowania gotówki może wynikać między innymi z tego, jak dany bank centralny poradził sobie na wypadek jakiejś awarii systemu bankowego bez gotówki.

Niemniej z tak niskim udziałem gotówki oraz dużymi osiągnięciami w zakres form płatności elektronicznych, Riksbank wydaje się predysponować do objęcia kolejnego przewodnictwa, tym razem w zakresie promowania idei emitowanego przez bank centralny pieniądza elektronicznego. Dlatego warto śledzić losy innowacyjnego projektu (e-kronan).

Wielka szkoda, że sponsor nagrody Nobla w dziedzinie ekonomii nie może sam sobie przyznać nagrody. Naprawdę niewiele banków centralnych może popisać się w ostatnich latach tak dużym wkładem w rozwój bankowości centralnej jak Bank Szwecji. Ostrożni Szwedzi dalecy są jednak od euforii, mają świadomość, że prawdziwe wyzwania dla bankowości centralnej zaczynają się teraz. Proces normalizacji (w tym redukcja sumy bilansowej) polityki monetarnej, jak i odnalezienie się w świecie, w którym banki centralne mogą stracić monopol na emisję pieniądza to największe wyzwania przed wieloma bankami centralnymi.