Pierwszym efektem kryzysów finansowych jest dążenie do deliberalizacji. Gdy napięcia kryzysowe słabną, kraje powracają na drogę liberalizacji i doganiają inne państwa.

W niedawno opublikowanym artykule (Saka i in. 2019) analizujemy, jak w następstwie kryzysów finansowych rozwijają się reformy finansowe, starannie łącząc klasyczny zbiór danych o liberalizacji finansowej stworzony przez Abiad i in. (2010) z nowszym, lecz wąskim zbiorem danych (Denk i Gomes 2017), a także niedawno zaktualizowanym zbiorem danych MFW na temat kryzysów finansowych (Laeven i Valencia 2018).

W rezultacie uzyskaliśmy jeden z najobszerniejszych zbiorów obserwacji, wykorzystywanych do badania sieci powiązań między kryzysami i reformami, obejmujący 94 kraje od roku 1973 do 2015 roku. Nasz zbiór danych obejmuje siedem głównych obszarów reformy finansowej i zawiera pięć wskaźników bezpośrednio związanych z krajowym sektorem bankowym (kontrola kredytów, kontrola stóp procentowych, bariery utrudniające wejście na rynek, prywatyzacja i nadzór), jeden wskaźnik ograniczeń w zakresie międzynarodowych przepływów kapitału oraz jeden wskaźnik dotyczący rynku aktywów (regulacja rynku papierów wartościowych).

W następstwie kryzysów finansowych dochodzi do poważnych zawirowań gospodarczych i turbulencji politycznych. Panika, która początkowo wybucha na jednym rynku lub w jednej instytucji finansowej, zazwyczaj szybko rozprzestrzenia się na inne sfery gospodarki i może wymagać pilnej oraz zdecydowanej reakcji ze strony decydentów. Trudno jest jednak z góry przewidzieć jaka będzie reakcja decydentów na kryzys.

Z jednej strony w miarę jak funkcje instytucji i rynków finansowych ulegają zaburzeniu w czasie kryzysu, rządy mogą odczuwać potrzebę interwencji, chociażby poprzez ratowanie upadających banków lub wzmożenie wysiłków na rzecz lepszej regulacji instytucji stosujących niewłaściwe praktyki. Takie postępowanie mogłoby być politycznie nieuniknione, zwłaszcza gdy przyczyna kryzysu jest powszechnie postrzegana jako wynik „nieuregulowanego kapitalizmu”, a nastroje społeczne zwracają się przeciwko branży finansowej i bankierom będącym na czele (Dagher 2018).

Z drugiej strony okresy niestabilności mogą przyczyniać się do forsowania programów liberalizacji sektora finansowego, które mogły być zablokowane ze względu na interesy prywatne lub brak entuzjazmu politycznego. W takim przypadku kryzysy finansowe mogą otwierać możliwość przeprowadzenia wyraźnych zmian w sferze polityki. Ten pogląd jest zgodny z ogólniejszą hipotezą na temat kryzysów jako impulsu do podjęcia reform (Drazen i Grilli 1993, Drazen i Easterly 2001).

Stosując quasi-eksperymentalną metodę różnicy w różnicach, najpierw dochodzimy do wniosku, że pierwszym efektem kryzysów finansowych jest dążenie do deliberalizacji. Wynik ten jest na ogół prawdziwy dla każdego obszaru reform i rodzaju kryzysu (bankowego, walutowego lub kryzysu długu państwowego, w kolejności rosnącej siły oddziaływania).

Okresy zawirowań zwykle powodują odejście od liberalnych strategii politycznych.

Wydaje się, że przynajmniej w określonym kontekście kryzysów „finansowych” i reform „finansowych” okresy zawirowań nie stymulują działań w kierunku liberalizacji – wręcz przeciwnie, powodują odejście od niektórych wcześniejszych liberalnych strategii politycznych. Stoi to w sprzeczności z dawniejszą literaturą na temat ekonomii politycznej reform (Drazen i Easterly 2001).

Natomiast nasze wyniki są zgodne z poglądem, według którego rządy mogą uważać kryzysy za nieprawidłowości w funkcjonowaniu rynku i reagować na nie poprzez zwiększenie działań interwencyjnych, w nadziei na wprowadzenie natychmiastowej korekty na rynkach. W związku z tym prawdopodobne jest, że rządy mogą wykorzystywać zmiany kierunku reform jako formę samopomocy (Pepinsky 2012). Twierdzenie to może być szczególnie prawdziwe w odniesieniu do programów ratunkowych banków (odwrócenie prywatyzacji), jako że od lat 70. ubiegłego wieku rośnie zapotrzebowanie na ochronę majątku klasy średniej w czasie kryzysów finansowych.

Jak twierdzą Chwieroth i Walter (2019) może to nawet prowadzić do ukarania będących u władzy polityków w sytuacji, gdy nie zapewnią takiej ochrony. Jeżeli ten pogląd jest prawdziwy, interwencje rządu powinny mieć charakter doraźny i jako takie powinny, w miarę słabnięcia kryzysu, ustawać w średnim okresie.

Alternatywnym argumentem wyjaśniającym nasze ustalenia na temat odwrócenia reform mogłoby być to, że po kryzysach finansowych polityka załamuje się, rządy dzielą się na frakcje, zaś do gry wchodzi więcej partnerów, którzy mogą blokować propozycje i wpływać na program reform rządu (Mian i in. 2012).

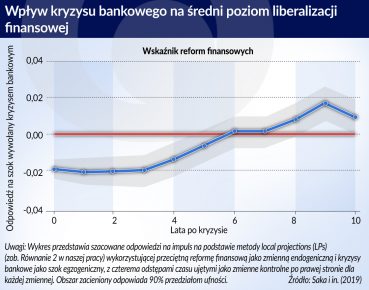

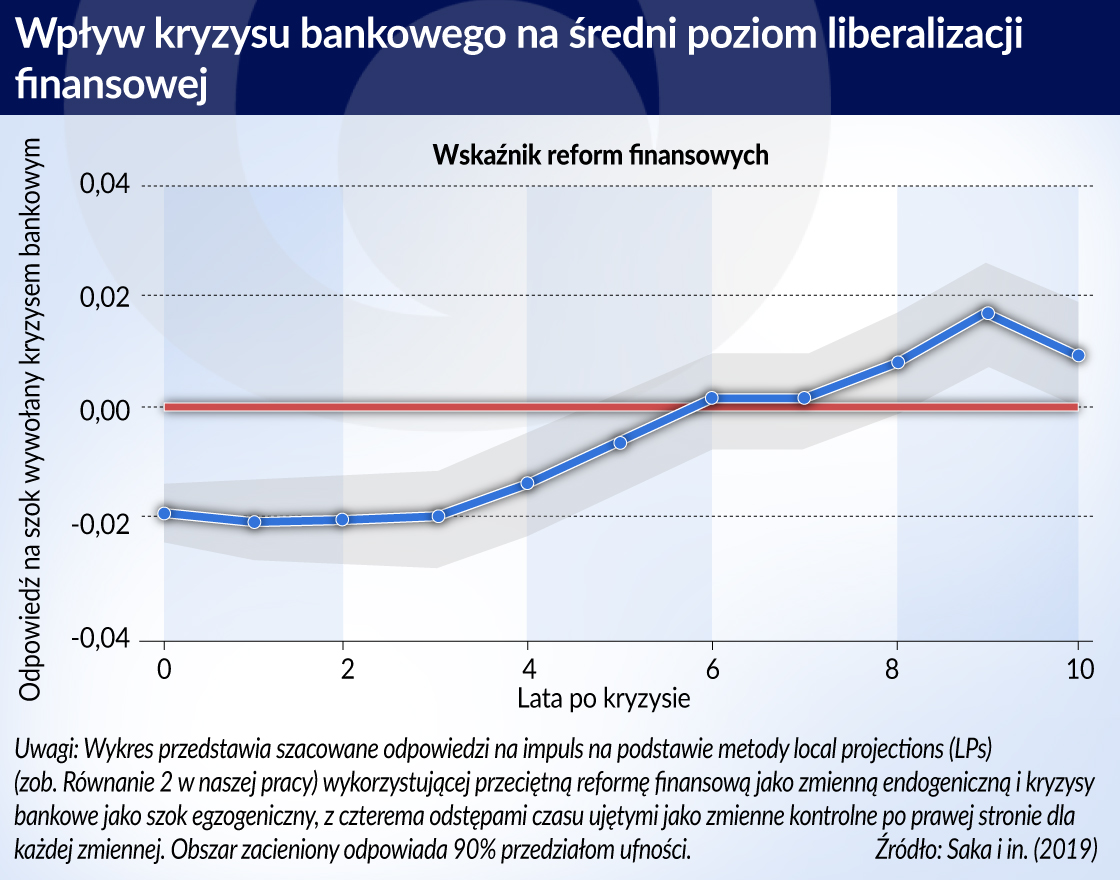

W takim przypadku można by oczekiwać, że odwrócenie reform będzie się utrzymywało w czasie, a kryzysy będą miały bardziej długotrwały wpływ na proces liberalizacji. W celu zbadania tej hipotezy stosujemy lokalne projekcje według metody Jordà (2005) i zaznaczamy funkcję impulsywnej odpowiedzi na ciągły pomiar kryzysów bankowych na średnim poziomie liberalizacji finansowej.

Wykres ilustruje horyzont czasowy relacji pomiędzy kryzysami finansowymi i zmianami polityki, pokazując wyraźnie, że efekty koncentrują się w bardzo krótkim okresie.

Po chwilowym spadku poziomów liberalizacji nie występuje dodatkowe zróżnicowanie między krajami dotkniętymi i niedotkniętymi kryzysem w kolejnych latach. Rzeczywiście po trzech latach – czyli w przybliżonym, średnim czasie trwania kryzysu bankowego w naszej próbie – kraje, które przeszły kryzys, zaczynają doganiać kraje, w których kryzysu nie było. Ogólnie rzecz biorąc, w ciągu pięciu do sześciu lat wpływ kryzysu bankowego na średni poziom liberalizacji prawie całkowicie zanika. Niektóre kraje mogą nawet stać się bardziej zliberalizowane niż inne po dziesięciu latach od kryzysu bankowego.

Wyniki te są bliższe argumentom mówiącym, że rządy reagują na kryzysy, stosując krótkotrwałe odwrócenie polityki w celu interwencji i usunięcia nieprawidłowości w funkcjonowaniu rynku (Pepinsky 2012). Takie pilne działania polityczne mogą być wielce pożądane, zwłaszcza wśród elektoratu z klasy średniej (Chwieroth i Walter 2019), i wyjaśniają naszą obserwację, że negatywny wpływ jest prawie całkowicie kształtowany przez chwilowe powiązanie widoczne na wykresie. Gdy tylko napięcia kryzysowe słabną, kraje powracają na drogę liberalizacji i doganiają inne państwa.

Wnioski te mają także ważne implikacje dla ogółu literatury na temat związków między kryzysami a reformami. Jak wcześniej wykazano, wiele badań dotyczących polityczno-ekonomicznych czynników determinujących reformy przynosi sprzeczne lub niespójne wyniki, które utrudniają osiągnięcie konsensusu (Campos i Nugent 2019). Nasze wnioski sugerują, że nie tylko chwilowe powiązanie, ale też utrzymywanie się efektów może mieć znaczenie w dyskusji i mogłoby pogodzić ze sobą niektóre sprzeczne wyniki opisane w literaturze na temat wpływu kryzysów na reformy w różnych horyzontach czasowych.

Nasze wyniki potwierdzają obserwacje z badania opartego o studium przypadku, opisane przez Daghera (2018), który twierdzi, że regulacja finansowa jest z natury procykliczna – łagodniejsza w okresach wzrostu, a surowsza w czasach recesji – a kryzysy mogą pełnić rolę punktów zwrotnych. Poszukiwanie odpowiedzi na pytania, czy takie cykle regulacyjne występują na skutek zmieniających się nastrojów społecznych i jak współgrają z siłą lobbingu sektora finansowego oraz motywacjami wyborczymi będących u władzy polityków, stanowi obiecujący kierunek przyszłych badań.

Orkun Saka – adiunkt w dziedzinie finansów, University of Sussex oraz pracownik naukowy w London School of Economics.

Nauro Campos – profesor ekonomii, Brunel University London oraz pracownik badawczy w ETH-Zürich.

Paul De Grauwe – badacz w katedrze europejskiej ekonomii politycznej im. Johna Paulsona, London School of Economics, były członek parlamentu belgijskiego.

Yuemei Ji – wykładowca, University College London.

Angelo Martelli – adiunkt w dziedzinie europejskiej i międzynarodowej ekonomii politycznej, London School of Economics.

Artykuł po raz pierwszy ukazał się w voxeu.org (tam dostępna jest pełna bibliografia).

Tłumaczenie i publikacja za zgodą wydawcy.