Zgodnie z zaleceniem Komisji Europejskiej kraje członkowskie przedstawiły wartości PKB obliczone zgodnie z nową, uaktualnioną metodologią opisaną w europejskim systemie rachunków narodowych ESA 2010 (European System of Accounts). Dyskusja wzbudziła emocje z powodu zaliczenia do PKB nielegalnych lub półlegalnych rodzajów działalności. Uwadze umknęły inne problemy.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Mike Hiatt)

Metodologia ESA 2010 (European System of Accounts) jest europejską wersją systemu SNA 2008 (System of National Accounts) uzgodnionego w ramach organizacji międzynarodowych systemu ONZ. Zmiany metodologii wynikają z potrzeby uwzględnienia w rachunkach narodowych realiów zmieniającej się szybko globalnej gospodarki oraz z niedopasowania do charakteru współczesnej gospodarki niektórych dotychczasowych rozwiązań.

Warto przypomnieć, że koncepcja produktu krajowego brutto, od momentu jej sformułowania pod koniec pierwszej połowy XX wieku, jest misterną konstrukcją intelektualną, która oparta jest na założeniach zaczerpniętych z teorii ekonomii. W szczególności chodzi o rozwinięcie koncepcji wartości nowowytworzonej (wartości dodanej). Kształt nowej metodologii jest długo ustalanym kompromisem między rozmaitymi podejściami osiągniętym w trakcie wieloletnich debat ekspertów. Koncepcja PKB zawsze budziła kontrowersje, a pojawiająca się dziś krytyka pewnych rozwiązań ma długą historię, z czego dzisiejsi krytycy nie zawsze zdają sobie sprawę.

Zainteresowanych dyskusją na temat kontrowersji wokół koncepcji PKB można odesłać do książki zmarłego w 2009 roku prof. Leszka Zienkowskiego „Co to jest PKB? Jego rola w analizach ekonomicznych i prognozowaniu” (Dom Wydawniczy Elipsa 2001, książka ta jest niestety trudno dostępna, nie dajemy więc do niej linka, przyp. red.). Warto jednak przytoczyć tu ciągle aktualne jego ostrzeżenia przed woluntarystycznym eliminowaniem z konsumpcji niektórych wyrobów uznanych za szkodliwe dla zdrowia. Kwestia ta pojawia się w dyskusji prasowej na temat włączenia do sfery produkcyjnej takich „grzesznych” działalności jak przemyt papierosów, handel narkotykami czy prostytucja. Zaliczanie nielegalnych działalności do PKB ma miejsce w innych krajach od pewnego czasu, Polska skorzystała z derogacji w tej sprawie.

Wprowadzane obecnie zmiany w metodologii liczenia PKB w ESA 2010 wychodzą daleko poza budzące emocje wspomniane trzy elementy nielegalnych lub półlegalnych działalności. Dotyczą one czterech kwestii o ogólnej naturze: traktowania aktywów, sektora finansowego, globalizacji i sektora publicznego.

Najbardziej znaczące zmiany, z największym wpływem na strukturę składowych PKB, odnoszą się do kapitalizacji wydatków na badania i rozwój i do kapitalizacji wydatków na systemy uzbrojenia. W obu przypadkach wydatki te przestaną być traktowane jako koszty bieżące (zużycie pośrednie) i będą traktowane jako nakłady brutto na środki trwałe, popularnie zwane inwestycjami.

W podobny sposób zostały potraktowane utwory artystyczne (przedmiot praw własności intelektualnej), takie jak produkcje filmowe czy telewizyjne. Rozwiązanie to zostało podyktowane faktem, że filmy i seriale wyświetlane są wielokrotnie, nawet przez dziesiątki lat, i eksportowane są za granicę, przynosząc dochód producentom, właścicielom praw autorskich i operatorom telewizyjnym.

Wyroby wysyłane za granicę w celu tzw. uszlachetnienia, czyli dalszego przetwarzania i powrotu do kraju, nie będą zwiększały eksportu i importu, jak miało to miejsce dotychczas. Chodzi o rejestrację zmian własności (transakcji), a nie czasowego przepływu towarów. Bardziej szczegółowo będą prezentowane informacje o systemach emerytalnych. Od 2017 roku wprowadzona zostanie tablica pokazująca uprawnienia do emerytur w systemie zabezpieczeń społecznych uwzględniająca także rządowe niekapitałowe systemy emerytalne. Będzie zatem podana do publicznej wiadomości wielkość tzw. ukrytego długu publicznego.

(infografika Dariusz Gąszczyk)

W polskich rachunkach narodowych wprowadzone zostały łącznie 44 zmiany, obejmujące oprócz wspomnianych wyżej także inne dziedziny rachunków narodowych, często o charakterze technicznym. Inaczej rozliczne są ubezpieczenia majątkowe i koszty transferów własności, zaś bazy danych taktowane będą tak samo, jak oprogramowanie komputerowe.

Rozszerzony jest katalog transakcji zaliczanych do kosztów w sektorze rządowym i samorządowym. Przeliczenia według nowych zasad w Polsce obejmą docelowo historyczne szeregi czasowe od 1995 roku. Na razie GUS prezentuje dane poczynając od 2002 roku.

Szacunki bezwzględnej wartości produktu krajowego brutto według nowej metodologii prowadziły do zwiększenia jego bezwzględnej wartości we wszystkich krajach. Rewizja metodologii stała się okazją do wprowadzenia innych poprawek niezwiązanych bezpośrednio ze zmianami metodologicznymi.

Przeprowadzono integrację nowych źródeł danych wykorzystywanych w rachunkach narodowych oraz aktualizację dotychczasowych.

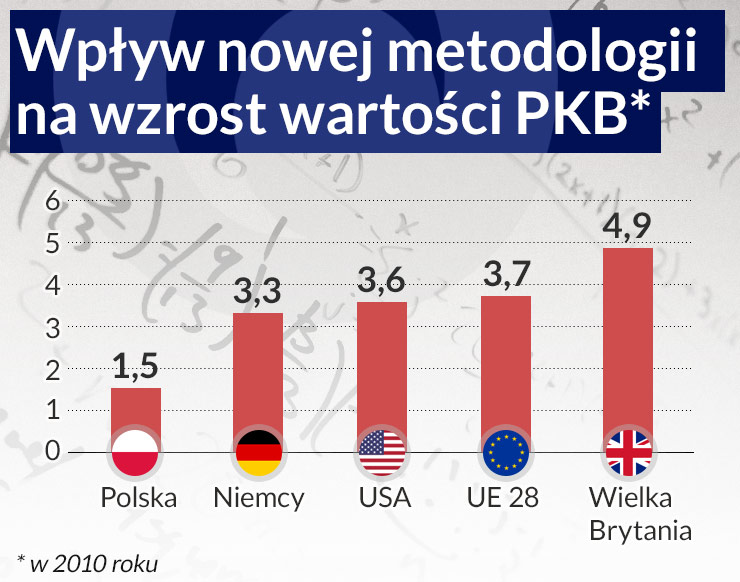

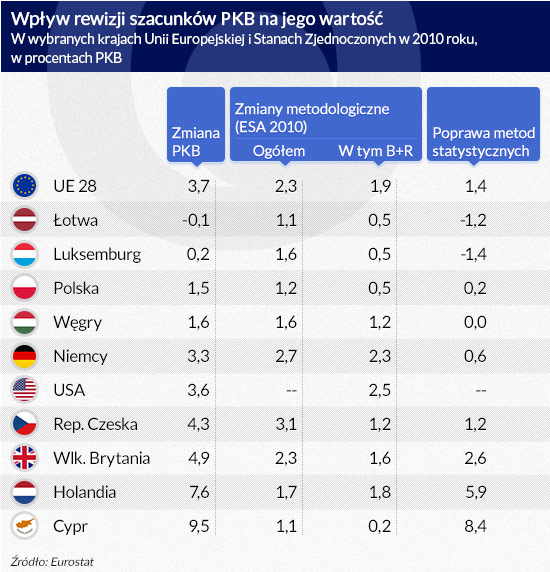

Powyższe dane zaczerpnięte są z Eurostatu. Operacja związana z przeliczaniem PKB według zrewidowanych zasad spowodowała w 2010 roku zwiększenie wartości PKB w cenach bieżących średnio o 3,7 proc. w Unii Europejskiej i o 3,6 proc. w Stanach Zjednoczonych. Tylko w nielicznych krajach zmiany wynikające z ulepszenia metod statystycznych okazały się większe niż zmiany spowodowane nową metodologią. Zmiany przeprowadzone w Polsce okazały się w roku 2010 mniejsze niż w innych krajach. W 2008 roku zwiększenie PKB wyniosło zaledwie 1,8 mld zł, czyli około 0,1 proc.

Wpływ rewizji PKB na roczne tempa wzrostu PKB jest stosunkowo niewielki, a w dłuższym okresie ledwo zauważalny. GUS podaje, że średnioroczne tempo wzrostu PKB w latach 2003-2013 w wyniku rewizji obniżyło się o 0,03 pkt proc. W Stanach Zjednoczonych jest podobnie, średnioroczny wzrost PKB w latach 1929-2012 zwiększył się w wyniki rewizji o 0,1 pkt. proc. do 3,3 procent.

(infografika Dariusz Gąszczyk)

Zestawienie zaczerpnięte jest z GUS oraz Bureau of Economic Analysis. Zauważalne zmiany w zrewidowanym tempie wzrostu PKB nastąpiły w latach 2008-2009, w czasie światowego kryzysu finansowego i gospodarczego. O ile w Stanach Zjednoczonych stwierdzono przeszacowanie głębokości recesji, to w Polsce nastąpiło „przesunięcie” wzrostu gospodarczego z 2008 roku na rok 2009.

Równolegle z rewizją metodologii obliczania PKB, Międzynarodowy Fundusz Walutowy w porozumieniu z innymi organizacjami, w tym z EBC i Komisją Europejską, wprowadził nowe zasady obliczania i prezentacji bilansu płatniczego. Oba te systemy statystyczne przenikają się w niektórych elementach. Podobnie jak w przypadku PKB chodzi o dopasowanie rozwiązań do zmian w globalnej gospodarce i także o spójność i wzajemne „przenikanie się” tych obu ważnych statystycznych agregatów makroekonomicznych. Rewolucja metodologiczna w bilansie płatniczym jest głębsza niż w przypadku PKB.

Rewizja PKB oznacza bardziej dokładny pomiar wzrostu gospodarczego. Podnosi się jednak kwestię wpływu wyższych, zrewidowanych wartości PKB na wysokość uzależnionych od poziomu PKB składek wpłacanych przez kraje do organizacji międzynarodowych (Unia Europejska, ONZ). Dotychczas nie zostały podjęte wiążące decyzje w tej kwestii.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Mike Hiatt)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.