Zmiany krótkoterminowych stóp procentowych wywierają istotny wpływ na gospodarkę, ale skalę tego wpływu ogranicza relatywnie mała rola kredytu jako źródła finansowania polskich firm.

Pixabay/geralt

Najnowsze badania NBP pokazują, że w okresie stosowania w Polsce strategii bezpośredniego celu inflacyjnego (tj. od końca lat 90.), reakcje PKB i inflacji na zmianę krótkoterminowej stopy procentowej stawały się stopniowo coraz silniejsze. Głównymi czynnikami, które powodowały stopniowe zwiększanie się siły oddziaływania polityki pieniężnej, były: rozwój sektora finansowego, wzrost nasycenia gospodarki kredytem, rosnący stopień jej otwartości, a także zwiększająca się wiarygodność polityki pieniężnej, wyrażająca się w coraz mocniejszym zakotwiczeniu oczekiwań inflacyjnych. Niemniej jednak, głównie ze względu na relatywnie niski jeszcze stopień rozwoju systemu pośrednictwa finansowego, efekty zmian stóp procentowych są w polskiej gospodarce nieco mniejsze niż w gospodarkach rozwiniętych.

W ostatnich dwóch dekadach zmieniały się nie tylko siła i szybkość wpływu decyzji władz monetarnych na polską gospodarkę, ale również relatywne znaczenie poszczególnych kanałów transmisji. W wyniku zwiększającego się umiędzynarodowienia procesów produkcji, wyrażającego się głównie w rosnącym uczestnictwie polskich przedsiębiorstw w globalnych łańcuchach wartości dodanej (ang. global value chains), słabł wpływ kursu walutowego na gospodarkę, w tym zmniejszała się skala przenoszenia zmian kursu walutowego na ceny dóbr konsumpcyjnych. Jednocześnie jednak rosła rola, jaką w mechanizmie transmisji polityki pieniężnej odgrywa akcja kredytowa banków oraz oczekiwania dotyczące przyszłego kształtowania się inflacji i koniunktury. Pomimo spadku siły oddziaływania kursu walutowego, zmiany jego poziomu wciąż pozostają istotnym kanałem transmisji polityki pieniężnej i są porównywalne – pod względem siły oddziaływania – z kanałem stopy procentowej.

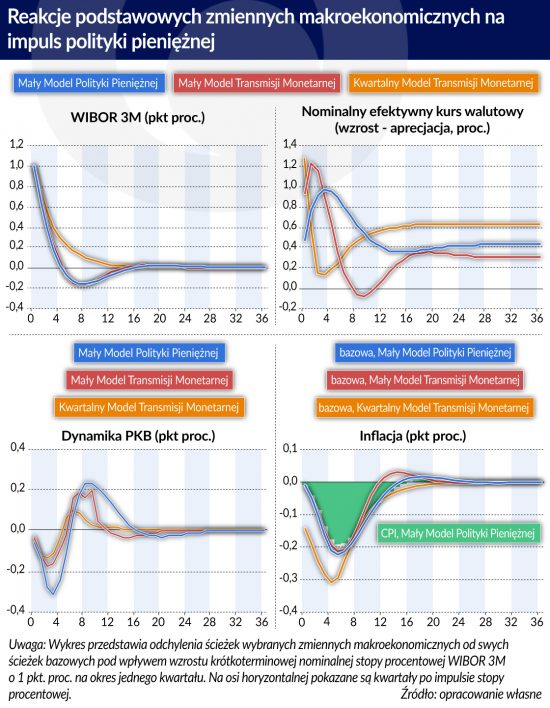

Jakie byłyby – w świetle najnowszych badań – efekty zmiany stóp procentowych przez Radę Polityki Pieniężnej? Wykres obrazuje, jak zmieniłyby się ścieżki głównych zmiennych makroekonomicznych, gdyby nastąpiła nieoczekiwana wcześniej podwyżka stóp procentowych kontrolowanych przez NBP o 1 pkt proc. W świetle wyników uzyskanych z trzech modeli strukturalnych (QMOTR, MMT i MMPP) założone powyżej zaostrzenie polityki pieniężnej wpłynęłoby na kurs walutowy, dynamikę PKB i inflację.

Uzyskane oszacowania wskazują, że nastąpiłaby nieomal natychmiastowa aprecjacja kursu walutowego o ok. 1 proc., w porównaniu ze ścieżką bazową (scenariusz braku zmiany stopy procentowej). Maksymalna reakcja rocznej dynamiki PKB wystąpiłaby nie później niż po roku od zmiany stopy procentowej. Wielkość spadku tempa wzrostu PKB mieści się w przedziale pomiędzy 0,1 pkt. proc. a 0,3 pkt. proc., w zależności od zastosowanego modelu. Zróżnicowanie reakcji inflacji bazowej z wyłączeniem cen żywności i energii jest mniejsze niż w przypadku aktywności gospodarczej. Maksymalny spadek inflacji bazowej wyniósłby ok. 0,2-0,3 pkt. proc. i wystąpiłby z opóźnieniem nie dłuższym niż siedem kwartałów. Reakcja inflacji CPI, uzyskana z modelu MMPP, jest nieco słabsza niż reakcja inflacji bazowej. Wynosi ona maksymalnie ok. – 0,2 pkt. proc. i nastąpiłaby w drugim roku po zmianie stopy procentowej.

Jak widać, efekty polityki pieniężnej pojawiają się z opóźnieniem, co uzasadnia potrzebę jej prowadzenia w sposób antycypacyjny – z wykorzystaniem prognoz rozwoju sytuacji makroekonomicznej, a nie tylko w oparciu o bieżące dane. Antycypacyjność polityki pieniężnej ułatwia osiąganie ważnego celu polityki stóp procentowych, jakim jest zmniejszanie amplitudy wahań koniunktury.

Poza oszacowaniem siły i opóźnień mechanizmu transmisji polityki pieniężnej, badania NBP dostarczają też wielu ważnych dla banku centralnego informacji dotyczących poszczególnych kanałów transmisji. Przedmiotem szczególnego zainteresowania w najnowszych badaniach mechanizmu transmisji polityki pieniężnej w Polsce jest polityka kredytowa banków i ich skłonność do podejmowania ryzyka.

Autorzy pokazują w szczególności, że polityka pieniężna wywiera statystycznie istotny wpływ na standardy i warunki udzielania kredytów w Polsce. Pod pojęciem standardów udzielania kredytów rozumie się wewnętrzne wytyczne banków dotyczące kryteriów akceptowania wniosków kredytowych, a więc takie parametry jak minimalny dochód na głowę członka rodziny po odjęciu kosztów obsługi kredytu, minimalna oczekiwana stopa zwrotu z udzielanych przez bank kredytów itp. Z kolei, pojęcie warunki kredytowania obejmuje przeciętną marżę stosowaną przy udzielaniu kredytów, marżę stosowaną w przypadku kredytów obarczonych większym ryzykiem, pozaodsetkowe koszty kredytu, maksymalną kwotę kredytu, maksymalny okres kredytowania oraz wymagane zabezpieczenia.

Zaostrzenie standardów udzielania kredytów, jakie zazwyczaj następuje po zacieśnieniu polityki pieniężnej, dotyczy zarówno kredytów krótkoterminowych, jak i długoterminowych, przy czym standardy stosowane wobec małych i średnich przedsiębiorstw są zmieniane w nieco większym stopniu niż w przypadku dużych firm. Oznacza to, że w razie zaostrzenia polityki pieniężnej małe i średnie przedsiębiorstwa są bardziej niż duże firmy narażone na ostrzejszą politykę kredytową, co dotyczy zwłaszcza kredytów długoterminowych (na inwestycje i na zakup nieruchomości). Spośród warunków udzielania kredytów najszybciej na wzrost krótkoterminowej stopy procentowej reagują przeciętne marże kredytowe, pozaodsetkowe koszty kredytu, maksymalny okres kredytowania oraz maksymalna kwota kredytu.

Poprzez wpływ na standardy i warunki udzielania kredytów polityka pieniężna oddziałuje na podaż kredytów w gospodarce. Zaostrzenie standardów kredytowych powoduje spadek wolumenu udzielanych kredytów długoterminowych, zwłaszcza w przypadku dużych przedsiębiorstw. Kredyty inwestycyjne reagują również na znaczne zmiany także innych warunków ich udzielania – takich jak np. wymagania banków dotyczące zabezpieczeń oraz wysokości marży stosowanej wobec bardziej ryzykownych kredytobiorców. Kredyty na zakup nieruchomości oraz kredyty krótkoterminowe przejściowo i w niewielkim stopniu spadały pod wpływem nieoczekiwanego negatywnego szoku maksymalnego okresu kredytowania. Można zatem stwierdzić, że wrażliwe na politykę kredytową banków są przede wszystkim kredyty inwestycyjne. Na kredyty przeznaczone na zakup nieruchomości oraz na kredyty w rachunku bieżącym i na finansowanie kapitału obrotowego statystycznie istotny wpływ wywierała natomiast stopa procentowa.

W kontekście obecnego niskiego poziomu nominalnych stóp procentowych Autorzy raportu zadali pytanie o wpływ niskich stóp procentowych na skłonność banków do podejmowania ryzyka, czyli o funkcjonowanie tzw. kanału podejmowanego ryzyka (ang. risk taking channel). Przyjęto, że podejmowanie większego ryzyka przez bank przejawia się w postaci zwiększenia się jego zaangażowania w relatywnie bardziej ryzykowne rodzaje kredytów (z punktu widzenia zdolności kredytobiorców do ich spłaty).

Skalę ryzyka podejmowanego przez bank Autorzy przybliżali ważoną sumą przyrostu wolumenu różnych kategorii kredytu odniesioną do sumy bilansowej banku, gdzie wagi poszczególnych rodzajów kredytu zależą od ich ryzyka. Zastosowano również różne sposoby określania niskiego poziomu stóp procentowych – odwołując się do poziomu nominalnych stóp procentowych, realnych stóp procentowych, bądź do odchyleń poziomu nominalnych stóp procentowych od ich poziomu określanego przez czynniki fundamentalne, uwzględnione w różnych specyfikacjach reguł polityki pieniężnej szacowanych dla Polski. Wyniki badań pokazują, że w Polsce wpływ polityki pieniężnej na skłonność banków do podejmowania ryzyka był bądź statystycznie nieistotny, bądź niewielki.

Próbując wyjaśnić, dlaczego, w przeciwieństwie do niektórych innych gospodarek, kanał podejmowania ryzyka nie odgrywa w Polsce istotnej roli, Autorzy formułują kilka hipotez. Wskazują przede wszystkim na to, że obserwowany obecnie poziom stóp procentowych kontrolowanych przez bank centralny nie jest na tyle niski, by znacząco ograniczać marżę odsetkową banków i, w efekcie, ich rentowność. Oznacza to, że zarządy banków nie znajdują się pod presją konieczności osiągnięcia znacznej i szybkiej poprawy wyników finansowych kosztem zwiększania podejmowanego ryzyka.

Brak symptomów zwiększania podejmowanego ryzyka przez banki może być też związany z ich preferencjami. Wyniki przeprowadzanych badań oraz relatywnie duża wielkość posiadanych przez banki krajowe kapitałów (w stosunku do wymogów regulacyjnych) świadczą, że preferują one obecnie relatywnie ostrożną politykę kredytową, na co, przynajmniej w części, mogły mieć też wpływ działania nadzorcze.

Tomasz Chmielewski, Mariusz Kapuściński, Andrzej Kocięcki, Tomasz Łyziak, Jan Przystupa, Ewa Stanisławska, Ewa Wróbel

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Ostatnia dekada nauczyła bankierów centralnych ważnej lekcji, a mianowicie, że negatywne szoki mogą występować coraz częściej, a czas pomiędzy nimi może być krótszy niż czas potrzebny bankom centralnym do odzyskania równowagi koniecznej dla prowadzenia normalnej polityki pieniężnej.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.