MFW: Gospodarka w świecie krzepnie, ale nie wszędzie

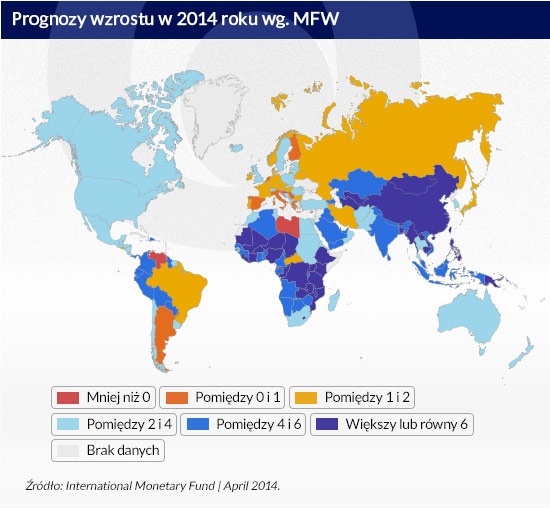

Światowa gospodarka powinna urosnąć o 3,6 proc. w tym i 3,9 proc. w przyszłym roku. Warunkiem jest łagodne wycofanie z programu QE w Stanach Zjednoczonych, uniknięcie deflacji w strefie euro oraz miękkie lądowanie Chin i Japonii. Z przekroczeniem 4 proc. globalnego wzrostu możemy mieć jednak trwały problem – uważa MFW.

Olivier Blanchard, główny ekonomista MFW (CC BY-NC-ND International Monetary Fund)

„W aktualnym Światowym Przeglądzie Gospodarczym MFW zasadniczo popiera hipotezę długotrwałej stagnacji, zauważając, że realna stopa procentowa niezbędna aby uzyskać taką ilość popytu, która zapewnia pełne zatrudnienie zmniejszyła się znacznie i pozostanie na tym depresyjnym terytorium przez dłuższy czas” – tryumfował w artykule w „Washington Post” Lawrence Summers, profesor Harvardu i były sekretarz skarbu, który jako pierwszy hipotezę długotrwałej stagnacji ogłosił.

„Hipoteza jest następująca. W Stanach Zjednoczonych realna naturalna stopa pro-centowa, czyli stopa zapewniająca maksymalny wzrost niewywołujący napięć inflacyjnych, znajduje się głęboko poniżej zera – na poziomie ok. minus dwóch, minus trzech procent. Polityka pieniężna nie jest w stanie osiągnąć tak niskiej realnej stopy, więc bieżący koszt kapitału jest wyższy niż koszt zapewniający optymalną alokację oszczędności i pracowników. To zaś trwale blokuje popyt i prowadzi do długotrwałej stagnacji” – tak streszczał ją „OF” Ignacy Morawski.

Morawski pisał też o przyczynach: nadmiernych oszczędnościach w Azji, nadmiernych oszczędnościach ludzi zamożnych, oszczędnościach osób które spłacają zadłużenie po ostatnim kryzysie i wreszcie o tendencjach demograficznych, które powodują, że społeczeństwa się starzeją, więcej pieniędzy odkładają i są mniej innowacyjne.

Wszystkie te wątki przewijają się też w rozdziale trzecim „World Economic Outlook. April 2014”, czyli bodaj najważniejszego dokumentu publikowanego przez Międzynarodowy Fundusz Walutowy zawierającego prognozy i zalecenia dla światowej gospodarki. Podtytuł tegorocznego dokumentu to „Ożywienie się wzmacnia, pozostaje nierówne”.

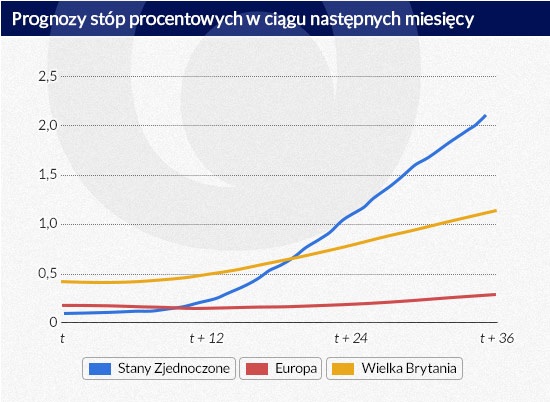

Pomimo wymienionych wyżej barier Stany Zjednoczone są i pozostaną motorem globalnego wzrostu. W tym roku ich PKB powinno zwiększyć się o ponad 2,7 proc., w przyszłym roku o 2,9 proc., a w 2016 roku przekroczyć 3 proc. Z gospodarką amerykańską jest na tyle dobrze, że FED jako jedyny duży bank centralny mówi o podnoszeniu stóp procentowych, choć rynki oczekują takiej decyzji nie wcześniej niż w 2015 roku. Luźną i niekonwencjonalną politykę pieniężną kontynuuje za to Japonia, a coraz bliżej jej podjęcia jest także Europejski Bank Centralny. „To wszystko jest lepsze niż ten restrykcyjny pieniądz, który uczynił w latach 30 XX w. Depresję Wielką, ale jest też wysoce problematyczne jako dominująca strategia wzrostu” – oceniał w tym samym artykule Summers.

Nowe opracowania MFW nie przynoszą odpowiedzi na pytanie jaka mogłaby być lepsza „dominującą strategią wzrostu” dla świata. W innym dokumencie, zatytułowanym „Polityka monetarna w czasach nowej normalności” eksperci MFW przyznają, że niekonwencjonalne narzędzia nie powinny stać się konwencjonalnymi. Wyjątek czynią dla polityki forward guidance, która jest istotna dla lepszej komunikacji banków centralnych z rynkami finansowymi. W przypadku innych niekonwencjonalnych polityk używanych w spokojnych czasach koszty byłyby większe od korzyści. Gdyby bowiem nadszedł kolejny kryzys to banki centralne, które „zużyłyby” niekonwencjonalne narzędzia w konwencjonalny sposób, pozostałby bezsilne.

Wyjątek jest jeden – strefa euro, w której prawdopodobieństwo deflacji wynosi 20 proc. Na pierwszy rzut oka to niewiele i w dodatku mniej niż w październikowym przeglądzie MFW, ale mobilizacja Europejskiego Banku Centralnego do działania jest chyba najmocniej podkreślaną kwestią w komentarzach do raportu. Olivier Blanchard, główny ekonomista MFW pytany o tę kwestię powiedział wprost, że wybór przez EBC odpowiedniego instrumentu – czy to skupu aktywów (europejskie quantitative easing), czy np. ujemnych stóp depozytowych jest kwestią techniczną, najważniejszy jest czas. Im później EBC zdecyduje się sięgnąć po tego rodzaju środki, tym gorzej.

Wyjaśnienie dlaczego bierność może być kosztowna znajduje się w raporcie. „Obecne prognozy wskazują, że inflacja może znacznie przestrzelić w dół wyznaczony przez EBC cel stabilności cen, dłużej niż w zwykle przyjmowanym horyzoncie jednego, dwóch lat. (…) Oczekiwania inflacyjne mogą dryfować niżej (…) To z kolei będzie prowadzić do wzrostu realnych stóp procentowych, pogłębienia zadłużenia i niższego wzrostu. W krajach, które potrzebują poprawić konkurencyjność i gdzie ceny i płace muszą spadać bardziej w porównaniu do innych krajów strefy euro, to będzie oznaczało większą deflację i jeszcze bardziej negatywne skutki dla wzrostu”.

Oprócz powstrzymania potencjalnej deflacyjnej spirali pogrążającej najmocniej kraje Południa, MFW ma dla strefy euro tradycyjne rady: poprawa bilansów banków, dokończenie unii bankowej, więcej reform po stronie popytowej, reformy strukturalne.

W specyficznej sytuacji w najbliższych latach znajdą się rynki wschodzące. Z jednej strony silniejszy wzrost w gospodarkach rozwiniętych będzie korzystny dla eksportu z emerging markets, z drugiej normalizacja polityki monetarnej w Stanach Zjednoczonych sprawi, że warunki finansowania gospodarek rozwijających się będą trudniejsze. „Zagraniczni inwestorzy będą mniej wybaczający, makroekonomiczne słabości będą kosztowniejsze” – ostrzega MFW szczególnie takie kraje jak Brazylia, Indie czy Rosja.

Dla tych gospodarek najważniejszy jest jednak przebieg wycofywania się z programu quantitative easing w Stanach Zjednoczonych.

„Kluczową obawą jest to, że nastąpi nagły, ostry wzrost stop procentowych, który będzie napędzany nie przez niespodziewanie silniejszą aktywność w USA, ale przez inne czynniki. Te mogą obejmować: oczekiwania wcześniejszego zacieśnienia polityki pieniężnej z powodu presji inflacyjnej lub obaw o stabilność finansową, przesunięcia w portfelach inwestycyjnych prowadzące do wyraźnego wzrostu premii długoterminowej, albo zmianę postrzegania przez rynki intencji polityki Rezerwy Federalnej” – wymienia MFW.

Proces normalizacji polityki pieniężnej w USA zależy więc nie tylko od samego FED, ale i od odbioru jego decyzji przez rynki finansowe. Pod tym względem większy komfort mają przywódcy Chin, którzy sami decydują o tempie niezbędnych reform. MFW zdając sobie z tego sprawę podkreśla znaczenie programu reform zaproponowanego na trzecim plenum XVIII Komitetu partii komunistycznej.

„Powstrzymanie szybkiego wzrostu akcji kredytowej i ograniczenie pozabudżetowych pożyczek dla samorządów są priorytetami na najbliższą przyszłość, krytycznymi wobec rosnącego ryzyka. Politycy muszą także zająć się potencjalnymi wyzwaniami wynikającymi z szybkiego wzrostu akcji kredytowej w ostatnich latach. W szczególności złymi kredytami i innymi aktywami o obniżonej wartości (…) W nieprzewidzianych wypadkach przestrzeń fiskalna może być użyta do dokapitalizowania instytucji finansowych, tam gdzie będzie to właściwe” – radzi nawet Fundusz.

OF

Olivier Blanchard, główny ekonomista MFW (CC BY-NC-ND International Monetary Fund)

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.