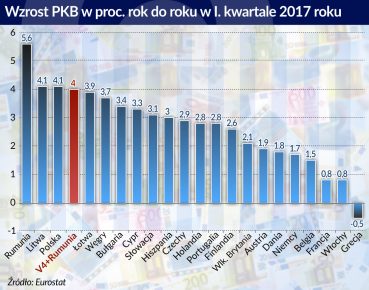

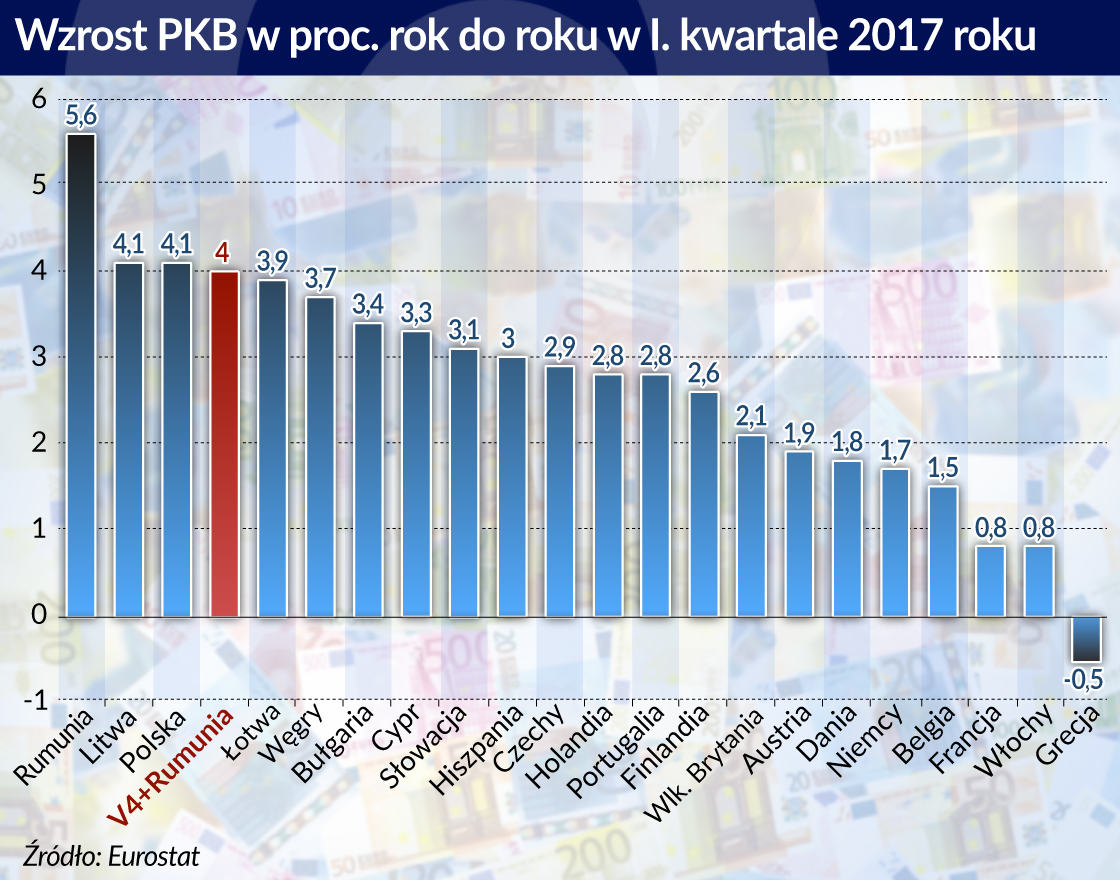

WPolsce i w całym regionie Europy Środkowej obserwujemy wyraźne ożywienie gospodarcze. Wzrost PKB w naszym kraju wyniósł w pierwszym kwartale 4 proc., a średnia dla Grupy Wyszehradzkiej i Rumunii wynosi 3,8 proc. To najszybciej rozwijający się region UE.

Wzrosty to zasługa przejściowych czynników cyklicznych, przesunięć w wydatkowaniu funduszy europejskich i mocnego impulsu ze strony przyspieszającego handlu międzynarodowego. Ale jest też widoczna strukturalna siła regionu, jaką jest coraz mocniejsze włączanie firm regionalnych w międzynarodowe sieci produkcji.

Te sieci są zorganizowane głównie wokół firm niemieckich, stąd uprawnione wydaje się przywołanie starego określenia regionu – Mitteleuropa. Określenie to często ma negatywne konotacje, historycznie oznaczało bowiem dominację polityczną Niemiec w regionie. Ale w kontekście ekspansji gospodarczej regionu warto przywołać jego bardziej pozytywne korzenie, opierające się na wizji ekonomicznej integracji regionu. Chodzi naturalnie o integrację wokół Niemiec, ale w tym przypadku Niemiec nie jako opresora, ale jako źródła technologii, kapitału i rozwoju.

Ekonomiści z WiseEuropa, Maciej Bukowski i Aleksander Śniegocki, napisali w niedawnej analizie na temat polityki przemysłowej w Polsce, że kluczem do utrzymania solidnego tempa rozwoju w długim okresie będzie „ścisła integracja z najbliższym centrum przemysłowym. W wypadku Polski takim centrum jest ukształtowana wokół Francji i Niemiec tzw. Fabryka Europa”. Francja odgrywa jednak dla naszego regionu mniejszą rolę niż Niemcy. Przewijające się często w debacie publicznej określenie, że jesteśmy montownią dla Niemiec, jest częściowo słuszne, choć nazbyt pogardliwe. Coraz więcej aktywności lokowanej w regionie ma charakter znacznie bardziej zaawansowany niż zwykły montaż.

Przetwórstwo na czele, usługi szybko gonią

Są dwie szeroko pojęte branże, które najbardziej uczestniczą we włączaniu w międzynarodowe sieci – przetwórstwo przemysłowe oraz usługi dla biznesu. Pierwsza jest znacznie bardziej zaawansowana niż druga pod względem internacjonalizacji. Druga ma za to ogromny potencjał do dalszego szybkiego rozwoju, dzięki efektom konwergencji, czyli zbliżania się struktur gospodarek peryferyjnych do gospodarek centrum Europy.

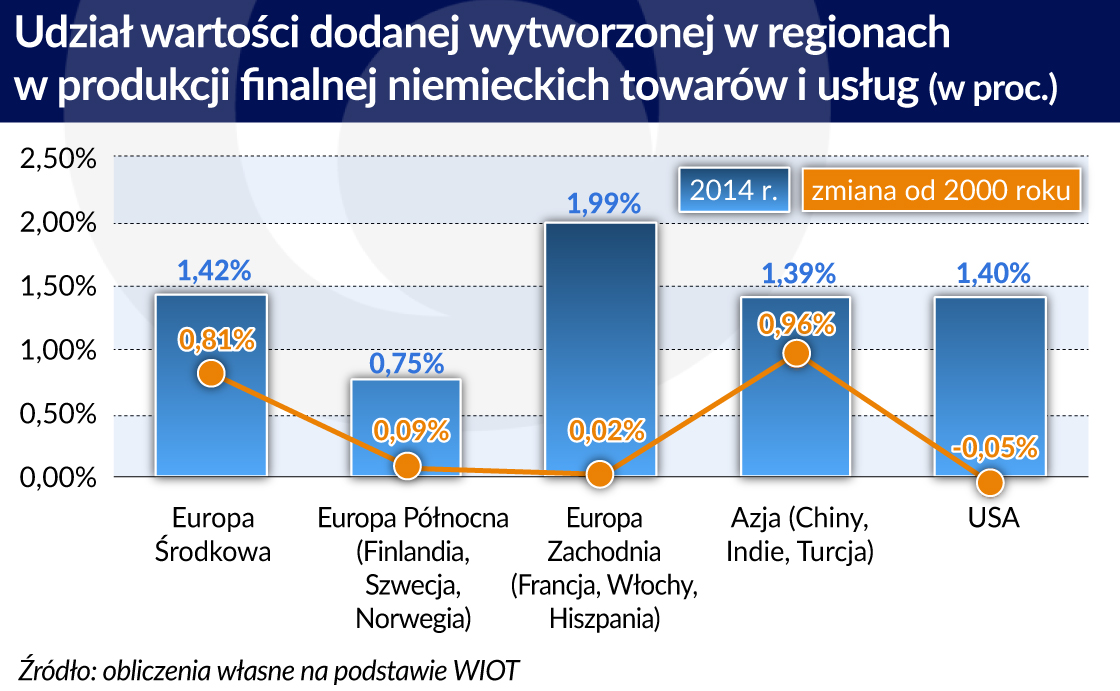

Do pokazania, jak Polska i cała Europa Centralna są włączane w międzynarodowe sieci produkcji, wykorzystałem ostatnie dane z tzw. Międzynarodowych Tablicy Zużycia (World Input-Output Tables). Pokazują one, jak poszczególne branże korzystają nawzajem ze swoich produktów w procesie tworzenia wartości dodanej, rozbijając te branże na 40 krajów. Dzięki temu, po przekształceniu danych i zastosowaniu tzw. modelu Leontieffa, można odpowiedzieć na niezmiernie ważne pytanie: jaki udział ma wartość dodana wytwarzana w poszczególnych krajach i branżach w całkowitej produkcji danego kraju. W ten sposób można zobaczyć rzeczywiste łańcuchy wartości dodanej, a nie tylko prostą wymianę handlową.

Kiedy niemiecki producent sprzedaje samochód, to na wartość tego samochodu składa się wartość dodana wytworzona przez producenta oraz wartość zużytych materiałów i usług. Ale wartość zużycia pośredniego to jest sprzedaż innych firm, na którą też składa się wartość dodana i zużycie pośrednie. Innymi słowy, globalna produkcja zawsze jest efektem łańcucha wartości dodanych wytworzonych na poszczególnych etapach. Od około 25 lat coraz większa część tych etapów jest rozbijania na łańcuchy międzynarodowe, tzw. międzynarodowe łańcuchy wartości (global value chains). Więcej na temat metodologii można przeczytać pod tym linkiem.

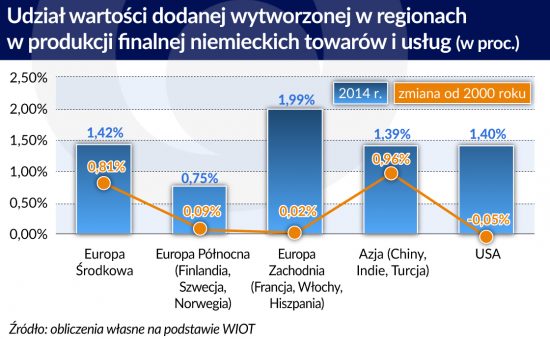

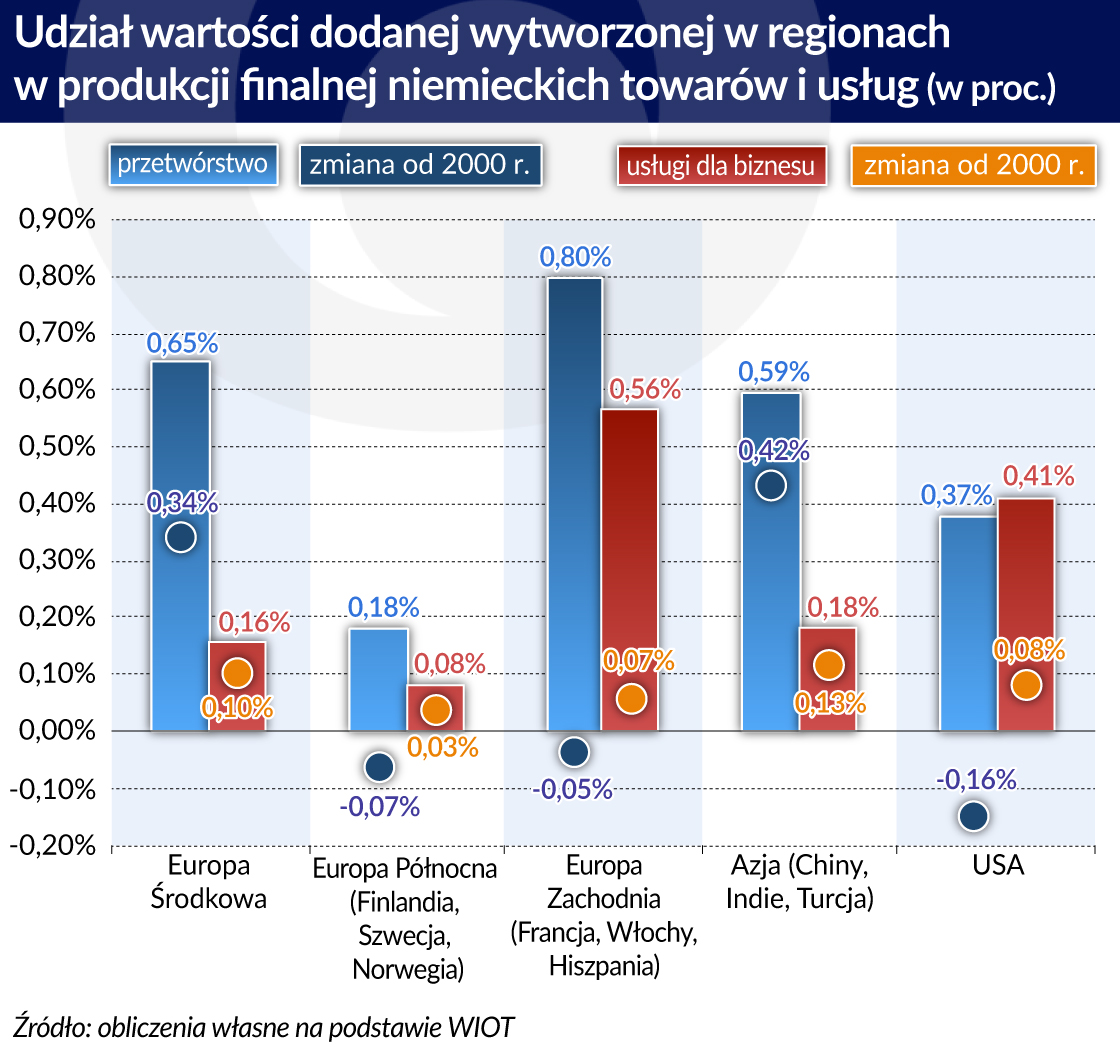

Europa Środkowa (pod tą nazwą rozumiem kraje Grupy Wyszehradzkiej i Rumunię) bardzo szybko w ostatnich latach była włączana w łańcuchy skupione wokół niemieckich producentów. Przetwórstwo przemysłowe pięciu krajów naszego regionu dostarcza do niemieckiej globalnej produkcji towarów i usług już podobną wartość co przetwórstwo Francji, Włoch i Hiszpanii oraz znacznie większą wartość niż przetwórstwo Stanów Zjednoczonych. Europa Środkowa ma też większą wagę niż Chiny i Indie razem wzięte.

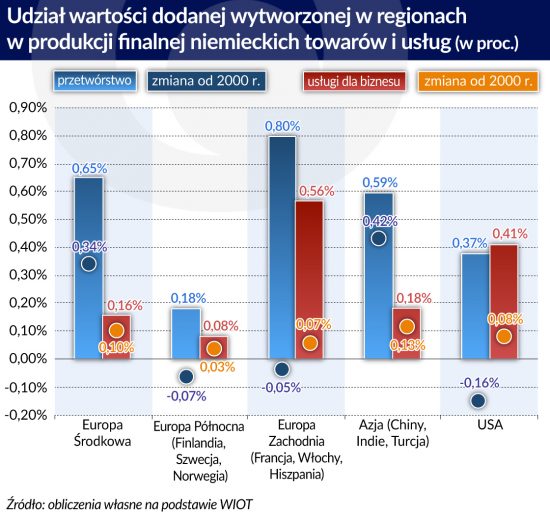

Nieco inaczej wygląda sytuacja w sektorze usług dla biznesu. W tej dziedzinie Europa Środkowa dokonała dużego skoku od początku wieku, powiększając ponaddwukrotnie udział wartości dodanej tego sektora w globalnej produkcji Niemiec. Ale wciąż jesteśmy znacząco w tyle za Europą Zachodnią i Stanami Zjednoczonymi. Wynika to z tego, że sektory usługowe w tamtych krajach są znacznie bardziej rozwinięte.

Dostrzegają to ekonomiści WiseEuropa, którzy piszą, że Polsce (i regionowi) oprócz podniesienia wydajności przemysłu potrzebne jest „znaczące podniesienie złożoności sektora usługowego, które umożliwi regionowi skuteczne konkurowanie na międzynarodowych rynkach także wtedy, gdy rola przetwórstwa przemysłowego w PKB zmaleje (co w związku z robotyzacją wydaje się nieuchronne)”.

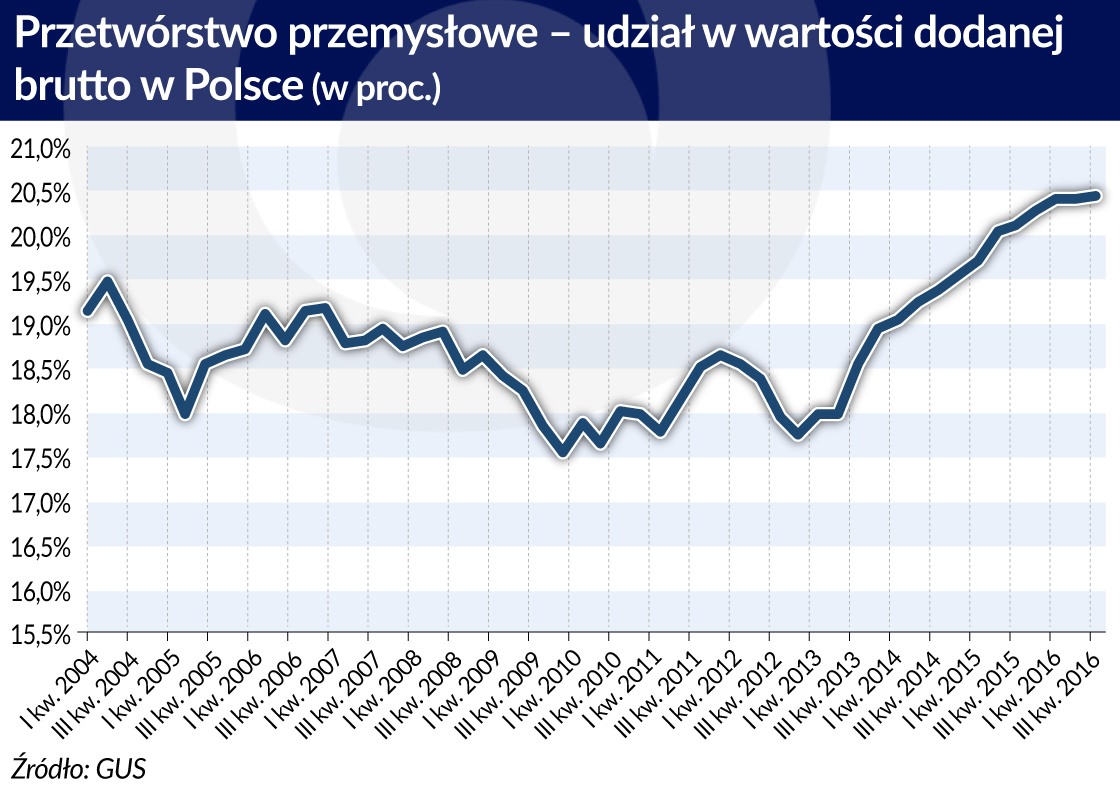

Dane z tablic zużycia pochodzą z roku 2014, ale najnowsze dane z produkcji i handlu zagranicznego sugerują, że długookresowe procesy włączania gospodarek Europy Środkowej do zachodnio-europejskiego systemu gospodarczego postępują dynamicznie. Eksport towarów rośnie systematycznie szybciej niż PKB – w roku 2016 ten trend chwilowo się zatrzymał, ale pod koniec 2016 powrócił z pełną siłą. Między innymi dzięki temu udział przetwórstwa przemysłowego w wartości dodanej w Polsce przekroczył 20 proc., co pomijając czynniki sezonowe, nastąp po raz pierwszy od połowy lat 90.

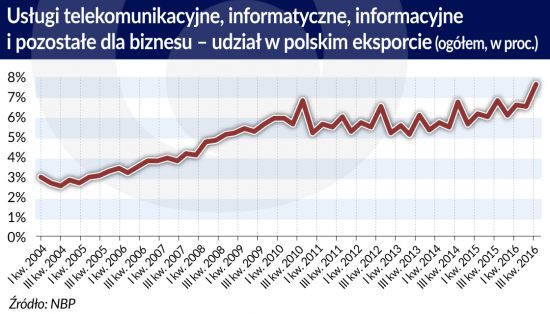

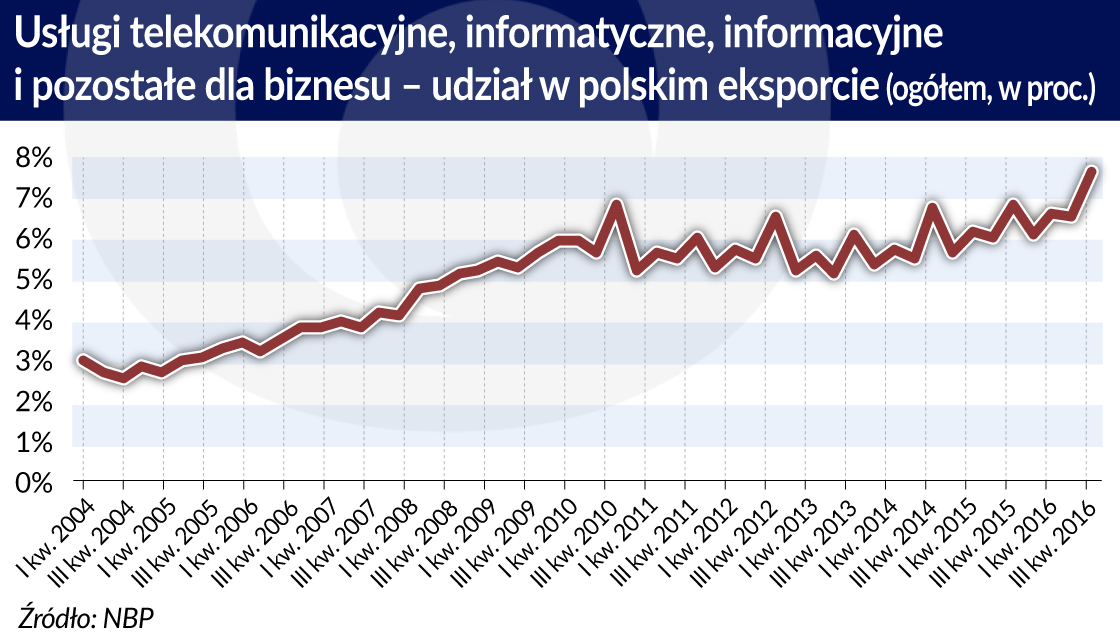

Jednocześnie bardzo szybko rośnie eksport usług, notując wyższą dynamikę niż eksport towarów. A wśród usług najszybciej rośnie eksport usług telekomunikacyjnych, informatycznych i pozostałych usług biznesowych, potwierdzając trend włączania tych branż w międzynarodowe sieci produkcji.

Warto sięgnąć też do danych publikowanych przez organizacje branżowe. Na przykład Związek Liderów Sektora Usług Biznesowych szacuje, że w Polsce w tzw. centrach usług świadczących usługi dla klientów międzynarodowych pracowało w 2016 roku 212 tys. osób, a do 2020 roku ma pracować ok. 300 tys. Analityk związku Janusz Górecki wskazuje na istotny trend, jakim jest rosnące zaawansowanie zadań wykonywanych przez centra lokowane w Polsce: „Rozszerzenie portfela usług i udziału zaawansowanych, wiedzochłonnych zadań w strukturze usług realizowanych w centrach wskazuje na postępującą ewolucję sektora i zwiększenie roli centrów w realizacji globalnej strategii spółek macierzystych”.

Niepokojące słowa Macrona

Nie można jednak przeoczyć ryzyk, które wiszą nad Polską, regionem i dominującym modelem rozwojowym. Można wskazać na dwa kluczowe zagrożenia:

pierwszym jest wzrost protekcjonizmu na świecie i zatrzymanie procesu włączania krajów Europy Środkowej w międzynarodowe łańcuchy wartości dodanej,

drugim jest powtórzenie scenariusza węgierskiego, czyli takiego, w którym poważne błędy w polityce gospodarczej prowadzą do całkowitego zatrzymania tempa rozwoju.

Pierwsze ryzyko wiąże się z narastającymi nastrojami protekcjonistycznymi wśród zachodnich decydentów. Teza, że rządy powinny lepiej chronić krajową produkcję ze względów politycznych, jest głoszona już nie tylko przez lewicowe czy prawicowe partie skrajne, ale również przez tzw. mainstream. Stwierdzenie liberalnego ekonomisty Lawrence Summersa o potrzebie „odpowiedzialnego nacjonalizmu” to najlepszy tego przykład.

Prezydent Francji Emmanuel Macron, hołubiony przez liberałów, otwarcie mówi o tym, że kraje Europy Środkowej nie mogą konkurować niskimi płacami, mimo że to jest naturalny model konkurencji dla tych krajów, które nie mają na przykład takich zasobów kapitałowych i technologicznych jak kraje zachodnie.

Drugie ryzyko wiąże się z niedostosowaniem polityki gospodarczej do trendów demograficznych i, patrząc szerzej, cywilizacyjnych. Społeczeństwa Europy Środkowej należą do najszybciej starzejących się na świecie, co będzie wzmagało presję na systemy ochrony zdrowia i systemy emerytalne. Dodatkowo, finansowanie z Unii Europejskiej po 2022 roku może być znacznie uboższe niż dziś. Będą to zmiany, które mogą wymagać głębokiego dostosowania w finansach publicznych i polityce gospodarczej. Doświadczenie pokazuje niestety, że głębokie zmiany przeprowadza się najczęściej w warunkach poważnych kryzysów. Decydenci z krajów regionu powinni pamiętać, pomni przykładu Węgier z lat 2006-2016, kiedy kraj ten prawie się nie rozwijał, że wzrost gospodarczy nie jest dany raz na zawsze.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.