Mniej błędów i opuszczeń, czyli nowy bilans płatniczy

Z4,4 proc. do 2,3 proc. PKB zmniejszyło się saldo błędów i opuszczeń bilansu płatniczego. To efekt weryfikacji danych przez NBP, która objęła m.in. wielkość importu używanych samochodów z UE, a także inne pozycje bilansu płatniczego. Obecne saldo nie odbiega już od wartości notowanych w innych krajach – wyjaśnia Józef Sobota, dyrektor Departamentu Statystyki NBP.

Kilka słów wyjaśnienia dlaczego rynki analizując sytuację makroekonomiczną w krajach emerging markets zwracają baczną uwagę na poziom deficytu obrotów bieżących i źródła jego finansowania. Takie podejście wynika z faktu – piszą Józef Sobota, dyrektor Departamentu Statystyki NBP oraz Grzegorz Dobroczek i Jacek Kocerka w artykule do Obserwatora Finansowego – że deficyt na rachunku obrotów bieżących świadczy o skali nierównowagi zewnętrznej, od której zależy z kolei stabilność makroekonomiczna kraju.

Kraje o podobnej charakterystyce rozwoju jak Polska, to znaczy będące w fazie stosunkowo szybkiego wzrostu powinny korzystać z zewnętrznych oszczędności dla finansowania swoich inwestycji. Korzyści te będą miały trwały charakter, pod warunkiem, że deficyt obrotów bieżących będzie na bezpiecznym poziomie. Utrzymanie deficytu na bezpiecznym poziomie wymaga stałego monitorowania zmian pozycji bilansu płatniczego nie tylko w obszarze obrotów bieżących, ale także w obszarze „lustrzanych” zmian przepływów finansowych. Stąd stała uwaga zwrócona na te wielkości.

Saldo błędów i opuszczeń

Szczególną uwagę w statystyce bilansu płatniczego przywiązuje się do poziomu salda błędów i opuszczeń. W świecie „idealnym” zasada podwójnego księgowania operacji z zagranicą powinna pozwolić na pełne rozliczenie deficytu, bądź nadwyżki obrotów bieżących poprzez odpowiednie zmiany w rachunku obrotów finansowych. Przykładowo eksportowi samochodów w rachunku bieżącym powinien odpowiadać napływ walut obcych stanowiących zapłatę za ten eksport.

W świecie „realnym” nie ma jednak potrzeby gromadzenia aż tak pełnej informacji o wszystkich operacjach z zagranicą, z uwagi na koszty takiego rozwiązania. Dokładność, z jaką wyliczane jest saldo na rachunku bieżącym powinno wystarczać dla oceny jego wpływu na stabilność makroekonomiczną. Konsekwencją jest niepełne zbilansowanie operacji. Różnica jest ujawniana w pozycji saldo błędów i opuszczeń. Saldo to w ostatnich latach powiększało się, osiągając poziom równy 4,4 proc. PKB, co coraz bardziej niepokoiło analityków i ekonomistów ze względu na potencjalne konsekwencje nie tylko dla bilansu płatniczego, ale także dla oceny poziomu równowagi finansowej kraju, kursu złotego etc.

Międzynarodowy Fundusz Walutowy w podręczniku opisującym podstawy zestawiania bilansu płatniczego (Balance of Payments and International Investment Position Manual, IMF, 2009) tak charakteryzuje wielkość tego zjawiska: Chociaż nie jest możliwe określenie akceptowanego poziomu salda błędów i opuszczeń, może ono być oceniane w relacji do innych wartości takich jak PKB, wielkości stanów [aktywów i pasywów zagranicznych]oraz przepływów brutto. Poziom salda błędów i opuszczeń jest więc ważnym kryterium oceny jakości danych statystycznych.

Warto tu na marginesie dodać, że saldo błędów i opuszczeń występuje we wszystkich krajach, choć oczywiście notowane są różne jego wielkości, a także kierunki odchylenia. Pokazuje to jak skomplikowanym procesem jest tworzenie statystyki bilansu płatniczego, która stara się opisać stan wzajemnych relacji gospodarczych między krajem i zagranicą.

Występowania salda błędów nie da się do końca wyeliminować. Można je jednak maksymalnie zmniejszyć. Konieczne jest do tego ciągłe monitorowanie jakości danych i eliminowanie kolejnych możliwych powodów znaczącego wzrostu salda błędów i opuszczeń.

Rewizje bilansu płatniczego

Konsekwencją eliminacji powodów rozbieżności danych jest rewizja dotychczasowej statystki. To nic niezwykłego w praktyce światowej. Niedawno rewizji danych związanych m.in. z problemami odzwierciedlającymi się w ujemnym saldzie błędów i opuszczeń dokonał Holenderski Bank Centralny, Europejski Bank Centralny oraz Bank Centralny Czech. W dwóch pierwszych przypadkach, przyczyny występowania ujemnego salda błędów i opuszczeń leżały głównie w rachunku finansowym, a nie w rachunku bieżącym.

Na rewizję dotychczasowych danych zdecydował się także Narodowy Bank Polski. Wielomiesięczne analizy doprowadziły do zidentyfikowania czterech obszarów, w których przeprowadzono weryfikację danych bilansu płatniczego. Prace NBP wspierane były przez specjalną misję techniczną MFW, odpowiedzialnego na świecie za określanie podstaw metodycznych do zbierania i opracowywania statystyki bilansu płatniczego. Wspólne prace MFW i NBP odbyły się w lipcu 2009 oraz w czerwcu 2011 r. Ocena polskiego systemu sprawozdawczego oraz przeprowadzonych zmian jest ze strony MFW pozytywna.

Wysłannicy MFW docenili szczegółowe badania przeprowadzone przez władze dotyczące przyczyn wysokiego i stale podnoszącego się poziomu salda błędów i opuszczeń w polskich rachunkach bilansu płatniczego. Stwierdzono, że rewizja polskich danych, opublikowana 29 czerwca 2011 roku, została przeprowadzona w oparciu o odpowiednie metody ich gromadzenia. Doceniono również nieprzerwany wkład polskich władz w przeprowadzanie dochodzeń mogących przynieść dalszą poprawę jakości danych dotyczących bilansu płatniczego.

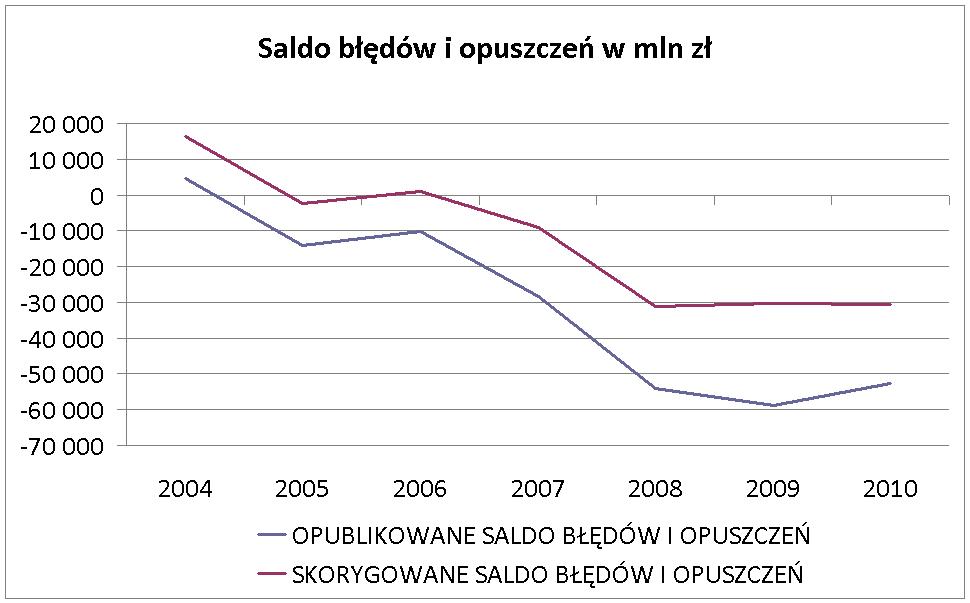

Dokonane prace spowodowały znaczące zmniejszenie salda błędów i opuszczeń. W ich efekcie saldo błędów i opuszczeń zmniejszyło się z 4,4 proc. PKB do 2,3 proc. PKB w 2009 r., gdy saldo przed korektą było największe.

Wykres 1. Saldo błędów i opuszczeń

Rewizje danych dotyczące salda błędów i opuszczeń skoncentrowane są w rachunku bieżącym bilansu płatniczego. Łącznie korekty rachunku bieżącego w zależności od roku wyniosą między 1,1 a 1,8 proc. PKB. W 2010 r. saldo rachunku bieżącego zwiększy się z poziomu 3,4 do 4,5 proc.

Po dokonanej korekcie saldo błędów i opuszczeń kształtuje się na poziomie porównywalnym z innymi krajami. Trzeba jednak dodać, że Szwecja, podobnie jak nie przedstawiona na wykresie Finlandia, ma obecnie jedno z najwyższych sald błędów i opuszczeń w Europie. Porównywalny do polskiego poziom salda błędów i opuszczeń mają Węgry, zaś na Słowacji było ono nawet wyższe, biorąc pod uwagę relację do PKB.

Wykres 2 Saldo błędów i opuszczeń w relacji do PKB w wybranych krajach

Cztery obszary zmian

Jednym z działań, jakie podjął Narodowy Bank Polski w celu zmniejszenia salda błędów i opuszczeń było wprowadzenie nowego systemu sprawozdawczego. Prace nad tym projektem trwały od 2006 r., a nowy system sprawozdawczy rozpoczął swoją pracę na początku 2010 r. Konstrukcja formularzy sprawozdawczych, rodzaj zbieranych danych oraz zastosowane rozwiązania prawne powinny umożliwiać pełniejsze ujmowanie relacji z zagranicą, co ogranicza możliwość popełnienia błędów.

Zgromadzone przez rok działania systemu doświadczenia wskazują, że pewne informacje dostępne są obecnie szybciej (np. już w ciągu miesiąca po transakcji, a nie dopiero po roku, jak bywało wcześniej) oraz są dokładniejsze. Wprowadzenie systemu sprawozdawczego opartego o bezpośrednie ankietowanie podmiotów mających powiązania gospodarcze z zagranicą pozwala na uzyskanie kompletnego i spójnego obrazu tych powiązań.

Oto szczegółowy opis przeprowadzonych rewizji danych w czterech obszarach bilansu płatniczego.

Import samochodów używanych z obszaru UE

Wraz z przystąpieniem Polski do Unii Europejskiej w maju 2004 r. zmieniły się przepisy określające wysokość podatków obejmujących import używanych samochodów z UE. Znaczna ich redukcja spowodowała gwałtowne zwiększenie się importu. W tym samym czasie zmieniły się przepisy określające sposób zbierania danych statystycznych w zakresie handlu towarami w ramach UE.

W systemie Intrastat, który służy do zbierania informacji dotyczących międzynarodowych obrotów towarowych wewnątrz Unii Europejskiej, nie ma danych o imporcie używanych samochodów. Wynika to z dwóch powodów związanych z tym systemem. Po pierwsze większość samochodów jest importowana przez osoby fizyczne, które nie są zobligowane do przekazywania informacji do systemu Intrastat. Po drugie zaś, w systemie tym obowiązują wysokie progi sprawozdawcze, których większość małych przedsiębiorstw importujących używane samochody nie przekracza.

Wartość importu używanych samochodów można w tej sytuacji jedynie oszacować, co NBP uczynił w oparciu o dane administracyjne otrzymane z Ministerstwa Finansów, które zbiera je w celach podatkowych. Według danych Ministerstwa Finansów w 2010 roku sprowadzono do Polski 730 tys. samochodów za łączną kwotę 11,0 mld złotych.

Korekta bilansu płatniczego z tego tytułu waha się od 1,2 mld zł w 2004 r. do ponad 11,2 mld zł w 2008 r., czyli od 0,1 do 0,9 proc. PKB.

Wykres 3. Import towarów – porównanie danych przed i po korekcie

Pozostałe rewizje dotyczące rachunku bieżącego

Inne ważne korekty rachunku bieżącego koncentrują się na pozycji pozostałetransfery bieżące pozostałych sektorów. W tej kategorii obserwowany był znaczący napływ netto środków do Polski. W tym miejscu powinny być ujmowane transfery przekazywane do Polski z tytułów innych niż dochody z pracy, czy też środki z Unii Europejskiej. Mieszczą się w tej pozycji między innymi odszkodowania, kary, alimenty, renty, wygrane na loterii, pomoc humanitarna itp. otrzymywane przez polskie gospodarstwa domowe, czy też przedsiębiorstwa.

Dotychczas statystyka w tym obszarze bazowała głównie na danych o rozliczonych przez polskie banki płatnościach, które zostały w 2010 roku zastąpione przez system oparty o informacje zbierane bezpośrednio od podmiotów zaangażowanych w relacje z zagranicą. Ta zmiana wymusza poszukiwanie nowych źródeł pozyskiwania informacji o transferach pozostałych sektorów.

Dane o pozostałych transferach otrzymywanych przez polskie gospodarstwa domowe zostały oszacowane przez NBP na podstawie Badania Budżetów Gospodarstw Domowych, przeprowadzanego przez GUS. Jest to badanie panelowe o próbie prawie 40 tys. gospodarstw domowych, które w systematyczny sposób bada między innymi ich przychody pieniężne, w tym renty, emerytury z zagranicy, a także inne przychody klasyfikowane w tej pozycji bilansu płatniczego, jak np. renty rodzinne, zasiłki dla bezrobotnych z zagranicy, świadczenia rodzinne otrzymywane z zagranicy, alimenty i pozostałe dary otrzymywane z zagranicy.

Uwzględnienie nowego źródła danych o przychodach polskich gospodarstw domowych z zagranicy spowodowało znaczną korektę w dół pozycji pozostałych transferów pozostałych sektorów. Wyniki Badania Budżetów Gospodarstw Domowych, potwierdzone analizą innych informacji pochodzących z Ministerstwa Finansów oraz ZUS, wskazują, że pozycja ta powinna być skorygowana w dół o ponad 10 mld złotych rocznie.

Szczegółowa analiza dotychczasowo używanych danych płatniczych ujawniła występowanie dużej ilości błędów w nadawaniu przez banki tytułów sprawozdawczych w tym obszarze, powodując znaczne zawyżenie transferów pozostałych sektorów.

Dane o transferach otrzymywanych (także przekazywanych) przez przedsiębiorstwa pochodzą z badań GUS. Urząd ten w ramach badania o międzynarodowym handlu usługami bezpośrednio od przedsiębiorstw i innych podmiotów sprawozdawczych (np. fundacji) zbiera informacje zarówno o transferach otrzymywanych, jak i przekazywanych za granicę. Źródło to jest wykorzystywane w bilansie dopiero od danych za I kwartał 2010 r. Badanie to zostało bowiem wdrożone przez GUS na początku 2010 r.

Analogicznie jak po stronie przychodów została dokonana weryfikacja danych z tytułu rozchodów pozostałych transferów prywatnych. Dane te, podobnie jak po stronie przychodów, okazały się zawyżone.

NBP postanowił uwzględnić nowe źródło danych o rentach i emeryturach (a także innych transferach jak np. zasiłki pogrzebowe i kombatanckie) przekazywanych przez polski system ubezpieczeń społecznych za granicę. Środki te trafiają do Polaków, którzy mieszkają teraz za granicą, bądź do cudzoziemców, którzy uzyskali prawa do tych świadczeń w Polsce. Po wprowadzeniu systemu sprawozdawczości bezpośredniej dane o transakcjach tego rodzaju nie znalazły się w statystyce bilansu płatniczego. Od danych za I kwartał 2011 r. dane te będą regularnie pozyskiwane bezpośrednio z ZUS i uwzględnianie w rozchodach z tytułu pozostałych transferów rządowych. W 2010 r. wartość tych rozchodów wyniosła 300 mln złotych.

Ponadto zweryfikowane zostały dane o wynagrodzeniach cudzoziemców pracujących w Polsce oraz wielkość wynagrodzeń przekazywanych za granicę. W związku z wprowadzaniem nowego systemu sprawozdawczości bezpośredniej, w którym transakcje z tego tytułu nie są mierzone, opracowana została metoda szacunku tych wielkości. Nowa metoda szacunku opiera się w głównej mierze na danych administracyjnych o liczbie cudzoziemców pracujących w Polsce (ZUS, Ministerstwo Pracy i Polityki Społecznej) oraz wielkości uzyskiwanych przez nich wynagrodzeń.

W przypadku wynagrodzeń pracowników (wykazywanych w bilansie płatniczym jako dochody z pracy), korekty nie mają stałej tendencji i wahają się od minus 146 mln złotych w 2007 r. do plus 716 mln złotych w 2010 r. Dla przekazów zarobków w pozycji transfery bieżące, wielkość korekt wzrasta systematycznie od 13 mln złotych w 2004 r. do 143 mln złotych w 2010 r.

Wykres 4 Saldo transferów bieżących – porównanie danych przed i po korekcie

Łączna kwota korekty transferów waha się od 7 do 13,4 mld zł w zależności od roku. Daje to wielkość od 0,5 do 1,0 proc. PKB.

Transakcje z przyrzeczeniem odkupu

Analiza potencjalnych możliwości występowania błędów i opuszczeń doprowadziła do zidentyfikowania podwójnego ujmowania transakcji z przyrzeczeniem odkupu. Zgodnie z metodyką sporządzania bilansu płatniczego dane o transakcjach warunkowych (repo, sell/buy back, buy/sell back) nie powinny być pokazywane jako napływ lub odpływ inwestycji portfelowych, ponieważ nie następuje tu ekonomiczna zmiana we własności papierów wartościowych.

Dane o transakcjach warunkowych są zbierane od podmiotów uczestniczących w obrotach z zagranicą i prezentowane osobno w ramach pozostałych inwestycji, jako rodzaj pożyczki zabezpieczonej papierami wartościowymi. NBP ustalił, że w danych dotyczących zaangażowania nierezydentów na polskim rynku obligacji skarbowych (w sprawozdawczości do KDPW, która stanowi źródło tych informacji dla sporządzania bilansu płatniczego) zawarte są zarówno zwykłe transakcje kupna sprzedaży, jak i warunkowe. W ramach prowadzonych prac udało się określić wielkość transakcji warunkowych i skorygować odpowiednio dane bilansu płatniczego. W efekcie nastąpiło statystyczne zmniejszenie napływu inwestycji nierezydentów na krajowy rynek papierów wartościowych oraz analogiczne zmniejszenie salda błędów i opuszczeń.

Należy zauważyć, że koniec 2010 r. oraz początek roku 2011 był okresem znaczącego wzrostu transakcji warunkowych przeprowadzanych między rezydentami a nierezydentami. Przyczyniły się do tego: zwiększona aktywność zagranicznych podmiotów na rynku skarbowych papierów wartościowych, możliwość zakładania indywidualnych kont w KDPW, a także rozwój systemów niektórych banków.

Wielkość rewizji danych w zależności od roku wynosi od 49 mln zł w 2005 r. do ponad 2,1 mld zł w roku 2007.

W ramach prowadzonych prac NBP szczegółowo przeanalizował także dostępne źródła dotyczące transakcji podmiotów sektora niefinansowego. Bank centralny skoncentrował się przede wszystkim na transakcjach z udziałem tzw. podmiotów specjalnego przeznaczania. Są to podmioty prawne, zazwyczaj nieprowadzące działalności ekonomicznej, zatrudniające niewielką liczbę osób, utworzone wyłącznie do celów zarządzania aktywami.

Przeprowadzone w NBP analizy jednoznacznie wskazały, że w poprzednich latach niektóre inwestycje polskich podmiotów za granicą nie były ujęte w sprawozdawczości. W ramach prezentowanej rewizji danych skorygowano więc odpływ polskich inwestycji za granicę, zmniejszając odpowiednio saldo błędów i opuszczeń. Ponieważ korekta ta dotyczyła pojedynczych transakcji jej wielkość w poszczególnych latach jest mocno zróżnicowana. Były lata, w których dane nie podlegały weryfikacji z tego tytułu, zaś w innych korekta sięgała blisko 5 mld złotych.

Finansowanie deficytu na rachunku bieżącym

Ocena deficytu na rachunku bieżącym wymaga nie tylko odniesienia się do jego skali, ale również, a może przede wszystkim, do źródeł finansowania. To ważne dla oceny makroekonomicznej stabilności kraju. Dane dotyczące błędów i opuszczeń zostały skorygowane, ale jednocześnie powiększony deficyt rachunku bieżącego został już sfinansowany i to w sposób bezpieczny. Napływ inwestycji z zagranicy został już odnotowany w statystyce bilansu płatniczego. Napływ ten miał też swoje odzwierciedlenie w publikowanych wcześniej informacjach dotyczących zadłużenia zagranicznego i międzynarodowej pozycji inwestycyjnej.

Skorygowany deficyt rachunku bieżącego w poprzednich latach był finansowany w sposób bezpieczny z punku widzenia stabilności zagranicznej państwa. Napływ zagranicznych inwestycji bezpośrednich, stanowiących względnie pewny sposób importowania oszczędności z zagranicy, wahał się pomiędzy 27 a 65 mld zł w zależności od roku. Obniżenie napływu inwestycji bezpośrednich w latach 2008-2010 związane było z kryzysem na światowych rynkach finansowych, a w 2010 roku dodatkowo wynikało z wycofania się jednego z inwestorów bezpośrednich z inwestycji w Polsce. Po odjęciu tej jednej transakcji napływ ten byłby większy niż w roku poprzednim.

Dostępne prognozy dotyczące napływu inwestycji bezpośrednich wskazują na wzrost takiego napływu kapitału w okresie najbliższych lat, co jest zgodnie z globalnymi trendami w tej dziedzinie. Fakt ten potwierdzają także wstępne dane bilansu płatniczego za pierwsze cztery miesiące 2011 r. Wedle nich napływ inwestycji bezpośrednich do Polski przekroczył już 23 mld złotych, co stanowi prawie 80 proc. wartości inwestycji bezpośrednich w 2010 r.

Rosnące z roku na rok kwoty prezentowane w rachunku kapitałowym odzwierciedlają głównie napływ środków unijnych przeznaczonych na finansowanie inwestycji. Przewiduje się, że zgodnie z unijną perspektywą budżetową, także w kolejnych latach ich wartość będzie rosła.

W sytuacji Polski niezwykle ważną okolicznością, istotnie modyfikującą tradycyjną metodę oceny wpływu deficytu obrotów bieżących na nierównowagę makroekonomiczną, jest wysoki i w najbliższej perspektywie kilku lat stale dodatni napływ transferów kapitałowych z budżetu unijnego. Środki te w sensie ekonomicznym mają taki sam pozytywny wpływ na ograniczanie ujemnego salda obrotów bieżących jak transfery bieżące. Ich rozróżnienie i rozdzielenie na różne pozycje bilansu ma charakter zdecydowanie statystyczny, a nie ekonomiczny. W tej sytuacji lepiej oddającym relacje z zagranicą jest wskaźnik sumy obrotów bieżących i kapitałowych w stosunku do PKB. Jest on znacznie niższy niż wskaźnik obrotów bieżących do PKB. To pokazuje także, że „trzymanie” się tradycyjnie uznanych miar oceniających stabilność zewnętrzną nie zawsze dobrze opisuje obraz gospodarki.

Polskie podmioty nie miały i nie mają także problemów z pozyskiwaniem kapitału w innej postaci, uważanej w teorii za nieco mniej bezpieczną. Wbrew obawom, banki – gdy brakowało im płynności pod koniec 2008 r. – zasilane były w kredyty od swoich zagranicznych udziałowców. Polski rząd skutecznie przeprowadza emisje obligacji, zarówno na rynkach międzynarodowych jak i krajowym, osiągając rentowności znacząco lepsze niż niektóre kraje należące do strefy euro. Polskie przedsiębiorstwa mają dostęp do zagranicznych źródeł finansowania i z tego kapitału korzystają.

Wysoki poziom bezpieczeństwa gwarantowany jest także przez odpowiednio utrzymywane rezerwy walutowe, które pomiędzy styczniem 2004 r. a grudniem 2010 r. wzrosły ponad dwukrotnie (z 37 do prawie 94 mld USD). Ich wielkość, odnoszona do powszechnie stosowanych miar jest odpowiednia.

Do zapewnienia bezpieczeństwa przyczynia się również korzystna struktura zadłużenia zagranicznego. W zadłużeniu tym zdecydowaną przewagę mają instrumenty długoterminowe (prawie 80 proc.), zaś wśród krótkoterminowych form finansowania dominują kredyty handlowe, które są odzwierciedleniem prowadzenia normalnej działalności gospodarczej. Jednocześnie znaczna część tych kredytów udzielana jest w ramach międzynarodowych grup kapitałowych.

Na koniec warto dodać, że dokonanekorekty historycznych danych bilansu płatniczego zamykają pewien etap prac, który z jednej strony pozwolił wyjaśnić część źródeł narastającego w czasie salda błędów i opuszczeń, z drugiej zaś wskazać sposób ograniczenia niekompletności danych w przyszłości. Warto zaznaczyć jednak, że wprowadzone korekty bilansu płatniczego nie powinny wpłynąć na wielkość PKB. Rewizji ulegnie zaś jego rozdysponowanie. Uwzględnienie importu samochodów używanych zmniejszy eksport netto oraz prawdopodobnie zwiększy konsumpcję prywatną.

Zdobyta wiedza oraz doświadczenia innych krajów wskazują na potrzebę ciągłego obserwowania zjawisk towarzyszących relacjom gospodarczym z zagranicą i odpowiedniego modyfikowania systemów sprawozdawczych tak, by na bieżąco rejestrować dla potrzeb statystycznych nowe typy operacji, jak też na bazie badań reprezentacyjnych modyfikować parametry modeli służących oszacowaniu wartości nieobserwowanych wprost transakcji związanych z bilansem płatniczym, np. dochody z tytułu pracy Polaków za granicą i obcokrajowców w Polsce. Postępująca globalizacja prowadzi do zwiększenia ilości i poziomu komplikacji transakcji międzynarodowych, które są ujmowane w bilansie płatniczym. Powoduje to potrzebę ciągłego monitorowania źródeł się nadmiernego wzrostu „salda błędów i opuszczeń”.

Józef Sobota jest dyrektorem Departamentu Statystyki NBP, Grzegorz Dobroczek i Jacek Kocerka pracują w tym samym departamencie.

Mimo trwającej w Ukrainie wojny rosyjski rubel jest najbardziej zyskującą od początku roku walutą na świecie. Jego aprecjacja następuje w warunkach obniżania stóp procentowych przez Centralny Bank Rosji i łagodzenia ograniczeń przepływów kapitałowych.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.