Na silnym dolarze Ameryka zyskuje więcej, niż traci

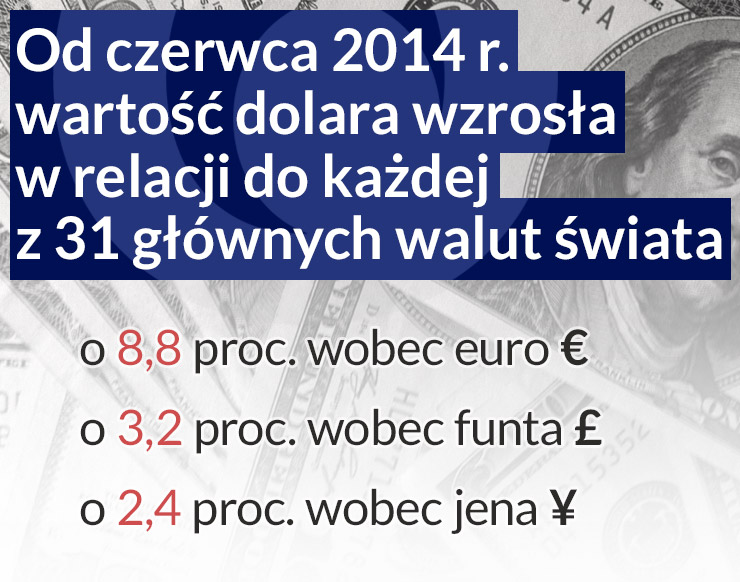

Od czerwca 2014 r. wartość dolara wzrosła w relacji do każdej z 31 głównych walut świata, co wzmacnia pozycję amerykańskiej gospodarki jako wiodącej na świecie, przy czym negatywne skutki są minimalne. Nic nie wskazuje na to, by miało się to szybko zmienić.

(infografika Dariusz Gąszczyk/CC BY-SA by Philip Taylor)

Wzrost wartości siły nabywczej amerykańskiego dolara pociąga za sobą wzrost krajowej konsumpcji, atrakcyjności obligacji federalnego rządu i amerykańskich rynków kapitałowych, co przyciąga kapitał i inwestycje zagraniczne do USA, obniżenie kosztów kredytu i obsługi zadłużenia dla federalnego rządu. To również wzrost deficytu w bilansie handlu zagranicznego, czyli mniejsze zyski eksporterów, a także krótkoterminowe zmniejszenie stopy wzrostu PKB. Z jednej strony wzmacnia więc gospodarkę USA, a z drugiej mógłby wpływać negatywnie, ale z powodu struktury gospodarki USA i obecnego tempa jej wzrostu ten wpływ ma niewielkie znaczenie.

Waluta świata, rynek świata

Wobec euro dolar zyskał o 8,8 proc., wobec brytyjskiego funta o 3,2 proc., japońskiego jena o 2,4 proc. Dlaczego wartość dolara rośnie? Ponieważ gospodarka amerykańska rozwija się szybciej niż gospodarki innych krajów i przyciąga w związku z tym inwestorów. Ci muszą kupić amerykańską walutę, której cena w tej sytuacji rośnie.

Choć parytet złota został dawno zarzucony, wszystkie banki centralne świata zawsze poszukują dla swych walut wehikułu, który przyniósłby zysk bez niebezpieczeństwa uruchomienia inflacji. Obecnie najlepszym wehikułem są aktywa denominowane w dolarach USA.

Amerykańskie obligacje federalne oferują obecnie 2 proc. zysku, a zyski z cieszących się dobrą renomą niemieckich państwowych obligacji 10-letnich wynoszą obecnie 0,3 proc. wartości amerykańskich obligacji. Pozycję dolara wzmacniają także sugestie Rezerwy Federalnej o podniesieniu krótkoterminowych stóp procentowych w 2015 roku. Z tego powodu rosną też ceny akcji na amerykańskich rynkach kapitałowych, bowiem inwestorów przyciągają duże firmy large-cap, których ceny od maja 2014 r. rosną szybciej niż ceny małych i średnich. Tylko w III kwartale 2014 r. indeks amerykańskich dużych korporacji S&P500 (SPY) odnotował zwrot 0,6 proc., podczas gdy indeks małych i średnich przedsiębiorstw Russell 2000 (IWM) miał 8 proc. na minusie.

Silniejszy dolar wzmacnia też pozycję USA jako wiodącego rynku dla importu, ponieważ inne kraje nastawiają się na eksport do USA – silny dolar obiecuje większe zyski w przeliczeniu na rodzimą walutę, a rosnąca siła nabywcza w kieszeni amerykańskiego konsumenta zwiększa prawdopodobieństwo sukcesu na amerykańskim rynku. Innymi słowy od lata 2014 r. staje się on najbardziej atrakcyjnym miejscem w globalnym przepływie pieniędzy i towarów.

Zyski firm osłonięte

Silny dolar uderza w zyski korporacji. Wprawdzie Apple i Boeing prześcignęły oczekiwania Wall Street, ale wiele innych dużych firm operujących także poza granicami USA odczuło presję wzmocnienia dolara. Coca-Cola, Pepsi, Caterpillar, Microsoft, Pfizer, Procter&Gamble i wiele innych wskazało dolar jako przyczynę rozczarowujących wyników. Presja jest, ale zdaniem ekonomistów skutki są mniejsze niż narzekania (warto pamiętać, że np. Microsoft skarży się na silnego dolara od ponad 10 lat, czyli od kiedy Apple zaczął się zdecydowanie wybijać na wiodącą pozycję).

Problem dotyczy jedynie dużych firm, bowiem to one są aktywne poza granicami i ze swoim doświadczeniem i bogactwem potrafią się skutecznie chronić przed fluktuacją dolara. Firmy małe i średnie generalnie stronią od eksportu i zaangażowania poza granicami USA. Według S&P łączna sprzedaż poza granicami USA stanowi połowę dochodów dla 30 największych firm reprezentowanych w indeksie Dow Jones Industrial Average. Dla średnich, reprezentowanych w indeksie S&P Midcap 400, sprzedaż poza granicami USA to 23 proc. dochodów, dla małych firm z indeksu S&P Smallcap 600 jest to tylko 16 proc.

Strategie osłonowe dużych firm są dwojakie — offshoring i hedging. Offshring – opieranie zagranicznej sprzedaży na produkcji tamże, a nie na eksporcie – jest strategią starą i bardzo krytykowaną w USA. Wzmocnienie dolara może powodować przenoszenie (w wielu przypadkach przywrócenie) części produkcji na rynki sprzedaży.

Hedging zaś najczęściej polega na kupowaniu kontraktów futures na waluty. General Electric np. szacuje, że w ten sposób zamortyzował wpływ wzmacniającego się dolara w wynikach za IV kwartał 2014 r., tracąc jedynie około 2 centów przy 52 centach wskaźnika zysku na akcji. Taką strategię stosuje też na przykład Apple. Aby skontrować wzrost wartości dolara, podniósł także ceny iPhone’ów w Rosji i aplikacji w Europie i w Kanadzie. Podjęcie takich środków pozwala mu przewidywać, że dochody za I kwartał 2015 r. wzrosną o 14–20 proc. w stosunku do IV kwartału 2014 r., który był rekordowy.

Jak szacują analitycy Bank of America, dzięki strategiom osłonowym trwały 10-proc. wzrost wartości dolara pomniejszy roczne wskaźniki zysku na akcji firm z grupy S&P 500 zaledwie o około 3 proc.

Wpływ na PKB i deficyt

Dla większości krajów uprzemysłowionych wzmocnienie narodowej waluty oznacza osłabienie wyników gospodarki. Są one bowiem w dużym stopniu zależne od eksportu i rosnąca wartość waluty, w której opłacana jest produkcja na eksport, powoduje wzrost deficytu w bilansie handlu zagranicznego. Taki deficyt jest postrzegany jako słabość danej gospodarki i obciążenie na rynku międzynarodowej wymiany handlowej. Nie dotyczy to jednak Stanów Zjednoczonych, bowiem handel zagraniczny ma niewielkie znaczenie w strukturze amerykańskiej gospodarki (przynosi zaledwie 12–13 proc. PKB). Siłą napędową tej gospodarki jest krajowa konsumpcja, która buduje średnio 70–75 proc. PKB, a 85 proc. całej gospodarki jest zamkniętym wewnątrzkrajowym systemem.

Deficyt w handlu zagranicznym USA na koniec grudnia 2014 r. był największy od roku 2012 – wynosił 46,6 mld dol. Eksport w grudniu spadł o 0,8 proc., a import wzrósł o 0,2 proc. w porównaniu do listopada, kiedy deficyt wynosił 39,8 mld dol. Za cały rok 2014 deficyt handlowy USA wynosił 505 mld dol. I był wyższy niż w roku 2013 o 6 proc., czyli o 28,7 mld dol.

Deficyt w handlu zagranicznym Stany Zjednoczone mają niemal nieustannie od 1976 roku. Głównie z powodu importu ropy naftowej, ale również towarów konsumenckich. Największy, ponad 315 mld. dol., deficyt występuje w wymianie z Chinami i niektórzy ekonomiści chcieliby zaangażowania federalnej polityki w ułatwianie małemu i średniemu biznesowi eksportu do tego kraju. Większość analityków nie martwi się jednak o deficyt w handlu zagranicznym, m.in. dlatego, że jego negatywny wpływ na PKB jest równoważony przez wolumen inwestycji zagranicznych w USA, których całkowita wartość odpowiada 16,5 proc. PKB (2,8 bln dol. w 2013).

Według wielu ekonomistów umocnienie dolara ma małe znaczenie dla całej gospodarki, której wartość wynosi 17,7 bln dol. Zgodnie z kalkulacją analityków z Bank of America stała 10-proc. zwyżka wartości dolara obniży stopę wzrostu o 0,25 proc. Gospodarka jednak przyspiesza – wzrost w 2014 roku wynosił 2,4 proc., a w 2015 r. ma osiągnąć 3,2 proc. Obniżenie o 0,25 pkt proc. nie ma więc wielkiego znaczenia.

Wiele przemawia za tym, że dolar nadal będzie się umacniał (a przynajmniej nie osłabnie zbyt szybko), a silniejszy dolar pozwoli także na szybszą spłatę zadłużenia federalnego. Według amerykańskiego Ministerstwa Skarbu deficyt budżetowy wynosi obecnie 483 mld dol., czyli mniej o 197 mld dol. niż w roku 2013 i o 930 mld niż w roku 2009.

(infografika Dariusz Gąszczyk/CC BY-SA by Philip Taylor)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.