Coraz więcej przemawia za tym, że era zyskującego na wartości dolara może dobiec końca i w efekcie ponownie wybije godzina euro. Zyskująca na wartości europejska waluta może odsłonić słabości strukturalne strefy euro.

Dla wielu osób analizujących politykę pieniężną w strefie euro staje się jasne, że EBC będzie odchodzić od polityki obecnie prowadzonej. A skoro tak, to prędzej czy później zrodzą się w strefie euro oczekiwania na podwyżkę oprocentowania.

Oczywiście, taki scenariusz jest opatrzony dużym ryzykiem, ale i tak warto jest się mu przyjrzeć i odpowiedzieć na pytanie, kto będzie beneficjentem prognozowanej zmiany trendu na rynkach walutowych, a kto na niej straci.

Listę beneficjentów otwiera sam EBC. Jeszcze niespełna 3 lata temu temu można było odnieść wrażenie, że EBC wyraźnie kibicował zyskującemu na wartości dolarowi. Nic dziwnego, inflacja coraz bardziej oddalała się od preferowanych przez EBC poziomów i strefa euro zmierzała w kierunku deflacji. Wyższe ceny importu miały być swoistego rodzaju hamulcem utrudniającym nadejście deflacji.

Teraz sytuacja wyraźnie uległa zmianie. Prowadzony od ponad dwóch lat program skupu aktywów zaczyna przynosić wreszcie oczekiwane wyniki. Wystarczy spojrzeć na stale przyspieszającą dynamikę akcji kredytowej. Z mniejszym przekonaniem można napisać, że skup aktywów doprowadził do podbicia stopy inflacji. Ta ostatnia zmierza coraz szybciej w obszar preferowany przez EBC (poniżej, ale blisko 2 proc.). Wiele wskazuje na to, że wzrost cen w strefie euro, podobnie jak w Polsce, jest generowany przede wszystkim wyższymi cenami energii, na które bank centralny nie ma dużego wpływu. A same cena ropy naftowej podskoczyła w ostatnich trzynastu miesiącach niemal dwukrotnie. Nic więc dziwnego, że mamy do czynienia z cichym powrotem inflacji.

EBC może mówić o sporym szczęściu. Kiedy strefie euro groziła deflacja, kurs euro się osłabiał i tym samym minimalizował presję deflacyjną. Teraz, kiedy inflacja się ponownie pojawia, wzrost wartości euro może być czynnikiem zdecydowanie utrudniającym inflacji pokazanie swojego prawdziwego oblicza.

Z rosnącego kursu euro ucieszą się też na pewno te banki centralne, których rezerwy walutowe denominowane są w walucie europejskiej. Może tym samym uda się wreszcie odwrócić trwający już od kilku lat trend spadkowy udziału euro w strukturze międzynarodowych rezerw walutowych.

Ucieszą się na pewno wszyscy Ci, którzy mają w euro inwestycje. Jego wzrost wartości powinien zrekompensować mizerne zyski z tychże inwestycji w ostatnim czasie. A poza tym rezydentom strefy euro mocniejsze euro może pozwolić na poszukiwanie alternatyw do inwestowania (np. akcji) poza granicą euro. Tym bardziej, ze ostatnie dwa lata za sprawą słabych notowań euro były dla nich pod tym względem raczej kiepskie.

Zyskujące na wartości euro powinno także poprawić humory turystom ze strefy euro, a niemieckim w szczególności. To, niestety, oznacza, że tym spoza obszaru wspólnej waluty nastrój się zepsuje, bo spodziewać się mogą już dziś, że ceny zagranicznych pobytów będą mocniej odczuwalne dla kieszeni.

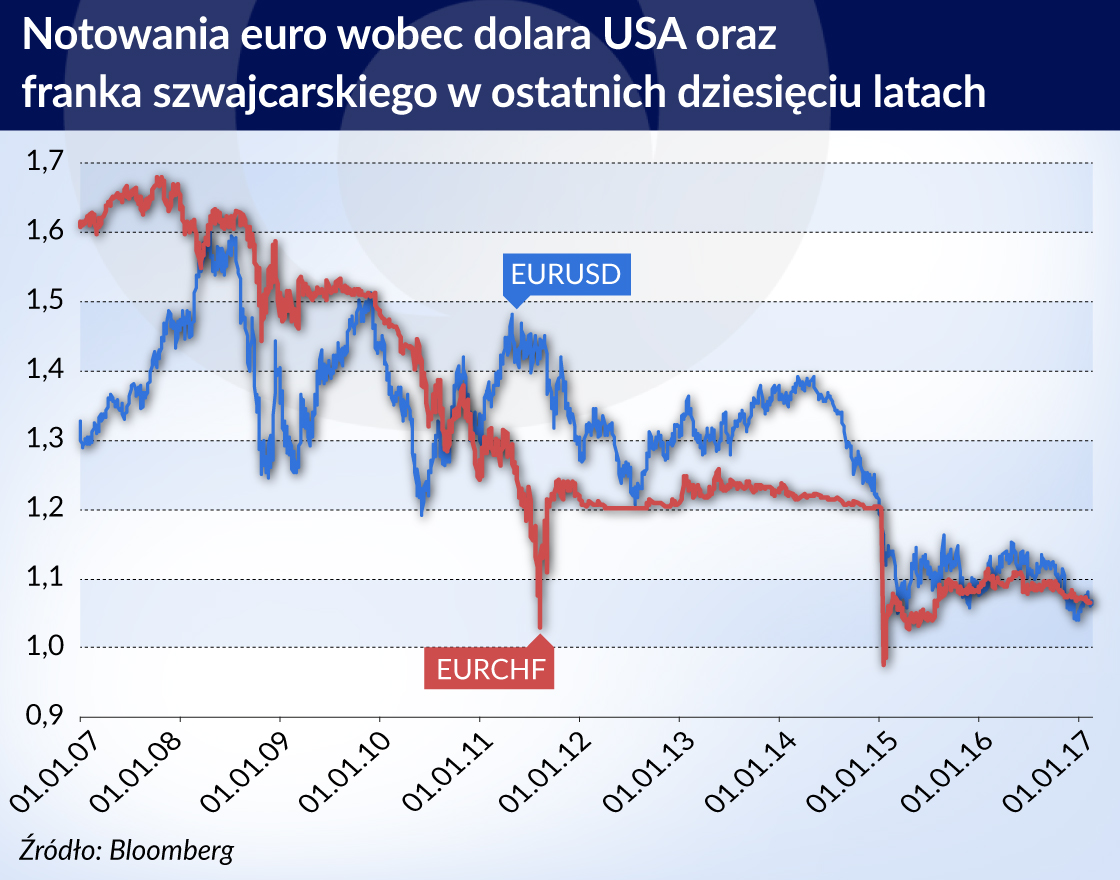

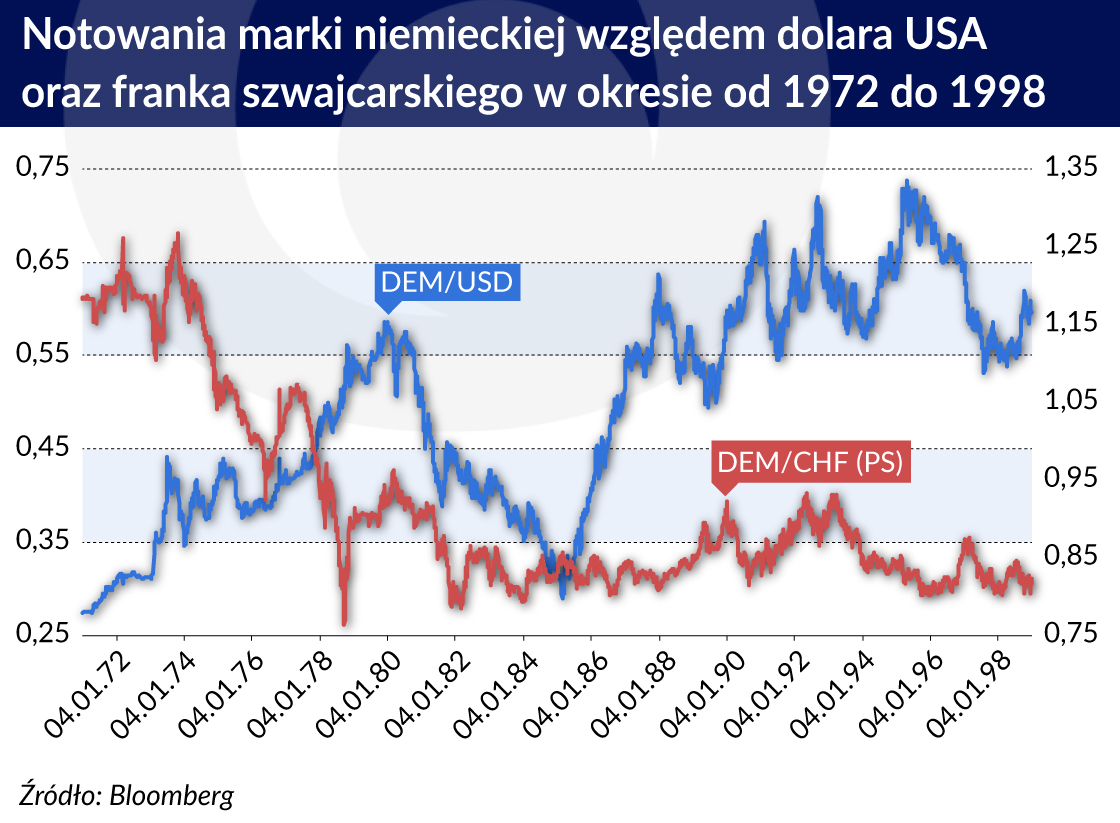

Z powodu aprecjacji euro powodów do radości nie będą mieli z pewnością także przedstawiciele przemysłu z krajów euro. Dla niemieckiego eksportera aprecjacja waluty krajowej to nic nowego. Przez większość ostatniego pół wieku musiał się on zmagać z silną marką. Zresztą w latach 2001- 2008 euro też zyskiwało niemal w nieprzerwany sposób na wartości względem dolara. Zatem, jeżeli nie możesz uniknąć czegoś, to może warto się z tym zaprzyjaźnić. Dlatego o ile na jednych przemysłowców silna waluta krajowa działa demobilizująca, tak akurat na niemieckich działa najczęściej stymulująco.

W czasie poprzedniej aprecjacji euro wiele się działo w strefie euro. W latach 2001-2008 doszło do największej dywergencji w strefie euro. Wpierw miała zaś miejsce dywergencja w polityce gospodarczej. O ile Niemcy dzielnie zaciskały pasa, tak kraje południa cały czas go sobie popuszczały. Dyżurni oportuniści kazali nam wierzyć w rzekomą konwergencję. Ale działo się dokładnie na odwrót. Dzisiaj wiemy, że napływający wówczas kapitał (który doprowadził nie tylko do wzrostu wartości euro, ale także do tego, że greckie obligacje były przez chwilę droższe od niemieckich) wygenerował znaczącą deformację optymalnej lokacji kapitału. Iluzja wspomnianej wyżej konwergencji gospodarczej pękła z chwilą wybuchu kryzysu.

Jak będzie tym razem? Mimo że inwestorzy zwykli mieć krótką pamięć, jest mało prawdopodobne, aby dali się nabrać dwa razy więc powtórki z historii raczej nie będzie. Pojawia się jednak inny problem.

Zyskujące na wartości euro może odsłonić słabości strukturalne strefy euro. Zapał reformatorskich wielu przywódców, który mieli jeszcze w pierwszych latach tej dekady uległ znaczącemu osłabieniu. Ubolewał nad tym niedawno nawet prezes Bundesbanku Jens Weidmann mając na myśli własny kraj. Dał do zrozumienia, że to może się zemścić. W innych krajach znacznie bardziej potrzebujących reform niż same Niemcy zapał reformatorski też przygasł. Skoro tak, to rodzą się dwa pytania.

Po pierwsze, czy oczekiwania dotyczące spodziewanej zmiany w prowadzonej przez EBC polityce pieniężnej (czyli stopniowym odchodzeniu od luzowania ilościowego) wystarczą do wygenerowania wzrostu wartości euro?

Po drugie, dlaczego niektórzy inwestorzy zachowują się tak, jakby nie chcieli przywiązywać większej wagi do problemów strukturalnych trapiących strefę euro.

Na pierwsze pytanie odpowiedź wydaje się być twierdząca. Jakie skutki może za sobą pociągnąć aprecjacja euro? Wzrost wartości waluty krajowej jest wyzwaniem dla każdej gospodarki. A dla strefy euro będzie to szczególne duże wyzwanie. Niemcy sobie niemal na pewno poradzą z silnym euro, ale co będzie z Grecją, Portugalią, Włochami czy Hiszpanią, gdzie także minął zapał w obniżaniu deficytu budżetowego?

Inwestorzy są świadomi problemów strukturalnych w strefie euro, ale i tak są przekonani, że strefa przetrwa. Już dawno wyczuli oni to, o czym teraz pisze Barry Eichengreen w Bloombergu: strefa euro nie rozpadnie się z jednego, dość błahego, powodu – rachunek za jej rozbiórkę byłby wyższy niż koszty kolejnego programu naprawczego. A sama aprecjacja euro za sprawą wyeksponowania słabości strukturalnych wielu krajów wchodzących w skład strefy euro jeszcze podniesie wysokość takiego rachunku. Nie wiadomo tylko, jak długo ta teza będzie się sprawdzać.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.