Niedokończone sprawy – kryzys północnoatlantycki i jego następstwa

Jak gospodarka północnoatlantycka stała się tak niestabilna, że niepowodzenie Lehman Brothers - średniego banku inwestycyjnego w USA - mogło pogrążyć cały region w recesji, a strefę euro w kryzysie? Odpowiedzią są błędy regulacyjne w Europie i USA, które rozpoczęły się w latach 80. XX wieku.

Dziewięć lat temu upadł bank Lehman Brothers i świat ekonomiczny się zmienił. Przeminęły beztroskie założenia rosnącego dobrobytu, świetlanej przyszłości i bezpiecznej sumki na czarną godzinę zabezpieczonej przez sprytną politykę. Zastąpiły je mierne perspektywy niskiego wzrostu, bezbarwnych inwestycji i zmniejszonego szacunku do wiedzy specjalistycznej (Cline 2017 szacuje średnie straty w rezultacie kryzysów bankowych na poziomie 64 proc. wyniku finansowego). Związane z tym niezadowolenie społeczne i polityczne doprowadziły do wielu populistycznych skoków w ciemność.

Jak przystało na tak decydujący moment, pojawiło się wiele książek na temat kryzysu. Koncentrowały się one na bezpośrednich przyczynach (kompleksowe banki wydają się w pełni ukształtowane, następuje upadek cen aktywów sekurytyzowanych, wybucha kryzys w Grecji, decydenci reagują na nieoczekiwane zdarzenia) i badały obie połowy tego, co było kryzysem północnoatlantyckim, zarówno tę w USA, jak i tę w strefie euro [na przykład Wessel (2009), Paulson (2010), Bernanke (2015), Geithner (2014), El-Erian (2014), Wolf (2014), i King (2016) na temat kryzysu w USA oraz Stiglitz (2016) i Brunnermeier i in. (2016) na temat kryzysu w strefie euro].

Moja nowa książka zatytułowana „Niedokończone sprawy” jest pierwszą publikacją, która głęboko bada, w jaki sposób wydarzył się kryzys północnoatlantycki, zamiast analizować to, co się stało (Bayoumi 2017). Zadaje pytanie, w jaki sposób gospodarka północnoatlantycka stała się tak niestabilna, że niepowodzenie średniej wielkości banku inwestycyjnego w USA mogło pogrążyć cały region północnoatlantycki w głębokiej recesji, a strefę euro w kryzysie. Odpowiedzią jest seria różnych błędów regulacyjnych w Europie i USA, które rozpoczęły się w latach 80. XX wieku. Do roku 2002, a więc na długo, zanim faktycznie rozpoczęła się niezrównoważona hossa ekonomiczna, na której koncentruje się większość książek, były już obecne elementy, które stymulowały kryzys. Obejmowały one szybką ekspansję coraz bardziej wrażliwych banków uniwersalnych w Europie Północnej i równoległy system bankowy w USA, który ostatecznie finansował dużą część peryferyjnych baniek w USA i strefie euro. Mało znana zmiana regulacji SEC w USA w 2003 roku i lepiej znana zmiana kodeksu upadłościowego w USA w 2005 roku pomogły we wzajemnym pasożytniczym splocie amerykańskich i europejskich ekscesów.

Anatomia północnoatlantyckiego kryzysu

Mniej znana europejska połowa historii obejmowała kilka elementów. Zmiany regulacyjne w połowie lat 80. XX wieku stymulowały tworzenie dużych banków uniwersalnych w Europie Północnej, które łączyły bankowość komercyjną (kredyty dla klientów) z bankowością inwestycyjną (skup i sprzedaż aktywów). Te banki prosperowały w ślad za nieprzemyślaną zmianą zasad międzynarodowych, które umożliwiły im wykorzystanie swoich modeli wewnętrznych do oceny ryzykowności ich kredytów, przy czym takie oceny były wykorzystywane do obliczania wymaganych buforów kapitałowych dla działań w zakresie bankowości inwestycyjnej. Nie ma się co dziwić, że banki wykorzystywały swoje modele wewnętrzne, aby zaoszczędzić na (drogich) buforach kapitałowych, i wykorzystywały dodatkową przestrzeń, aby się rozwijać.

W dużych bankach europejskich oczekiwana pozytywna zależność miedzy buforami kapitałowymi jako procentem sumy aktywów a aktywami ważonymi ryzykiem obserwowana w 1996 roku zanikła do roku 2002 i stała się zależnością negatywną do 2008 roku. W tym postawionym na głowie świecie do 2008 roku bank uniwersalny, w którym jedno euro kapitału wspierało 60 euro kredytów, był oceniany jako lepiej skapitalizowany niż bank komercyjny, w którym jedno euro wspierało 12 euro kredytów.

Jak można przewidzieć, bank uniwersalny został uderzony mocniej podczas kryzysu. Ryzyko związane z szybką ekspansją i narastającą słabością banków uniwersalnych zostało pominięte, ponieważ konkurencja wśród regulatorów krajowych doprowadziła ich do skupienia się na wspieraniu swoich „czempionów krajowych” zamiast na bezpieczeństwie i stabilności, czego przykładem było przyjęcie łagodnych regulacji w Zjednoczonym Królestwie i Irlandii.

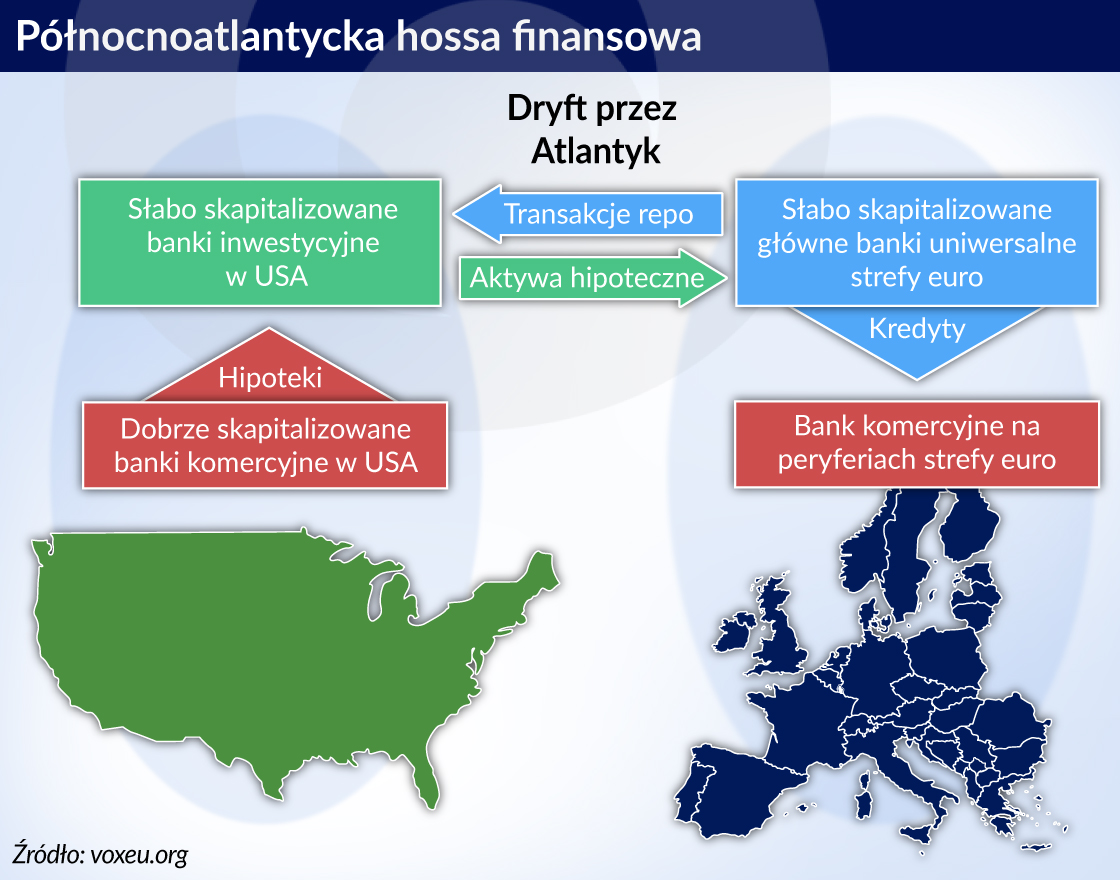

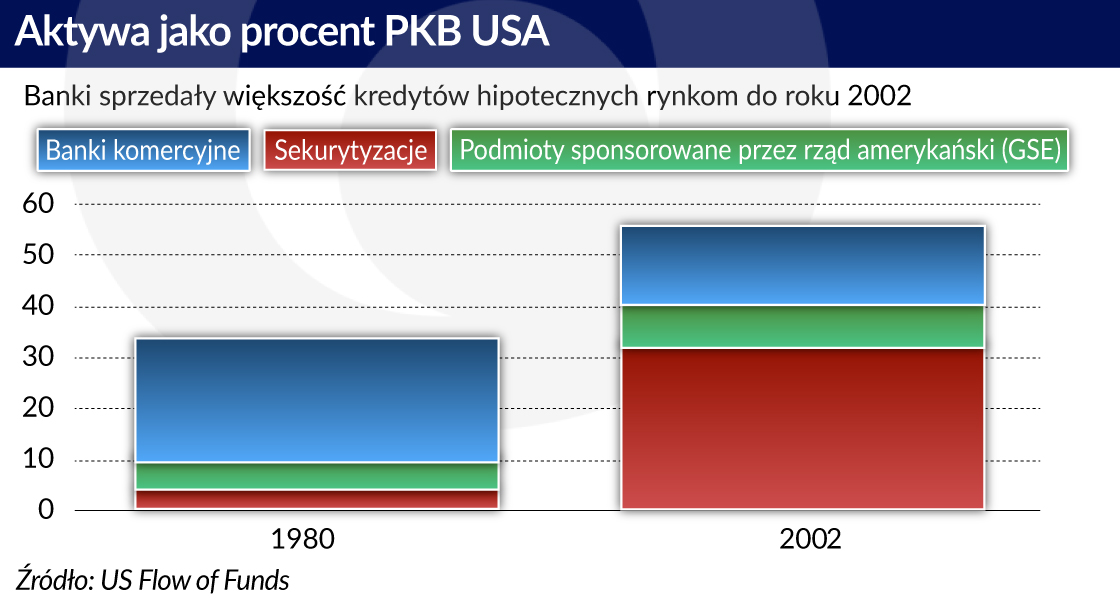

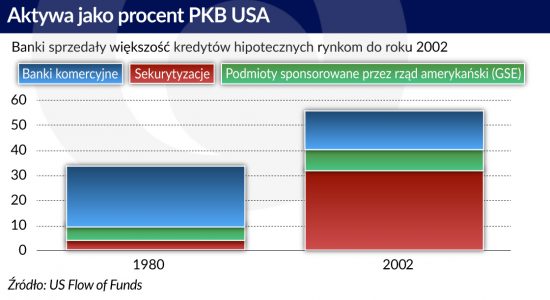

Bankowość w USA przeszła lepiej znaną, ale równie niezrozumiałą transformację. Począwszy od lat 80. XX wieku, depozyty i kredyty były w coraz większym stopniu przerzucane przez stosunkowo stabilne banki komercyjne na słabsze banki inwestycyjne, które stanowiły jądro równoległego systemu bankowego (w sposób mylący, pomimo nazwania ich bankami, banki inwestycyjne nie były objęte systemem regulacji bankowych). Proces rozpoczął się w latach 80., kiedy wyższa inflacja nałożyła się na przestarzałe limity stóp procentowych, przyczyniając się do przekierowania depozytów z banków komercyjnych do banków inwestycyjnych oferujących lepsze warunki.

Kiedy depozyty zostały przesunięte, banki komercyjne zaczęły sprzedawać, za pośrednictwem aktywów sekurytyzowanych, coraz więcej kredytów hipotecznych bankom funkcjonującym w ramach równoległego systemu bankowego, ponieważ równoległy system bankowy mógł zaoszczędzić na (drogich) buforach kapitałowych. Już w 2002 roku banki komercyjne sprzedawały większość kredytów hipotecznych rzez aktywa sekurytyzowane.

A zatem system finansowy w dwóch połówkach gospodarki północnoatlantyckiej został podważony w inny sposób. Europejski system bankowości zepsuł się od środka, kiedy północne banki uniwersalne stawały się coraz słabsze, natomiast system bankowości w USA został podcięty przez ekspansję równie słabego równoległego systemu bankowego.

Ta różnica wyjaśnia, dlaczego kryzys bankowości europejskiej był o wiele bardziej szkodliwy. Wiele głównych banków komercyjnych w USA miało wystarczającą stabilność, aby pomóc w ratowaniu systemu, w przeciwieństwie do bardziej wrażliwych europejskich banków uniwersalnych.

Podjęta w 2003 roku decyzja SEC o umowach z przyrzeczeniem odkupu (repo) oraz zmiana kodeksu upadłościowego w 2005 roku pomogły we wzajemnym, pasożytniczym spleceniu się hossy w coraz słabszej bankowości amerykańskiej i europejskiej. Umowy repo były dogodnym sposobem dla wyrafinowanych inwestorów, aby zdobyć gotówkę w dolarach przez czasowe pożyczanie aktywów na zabezpieczenie.

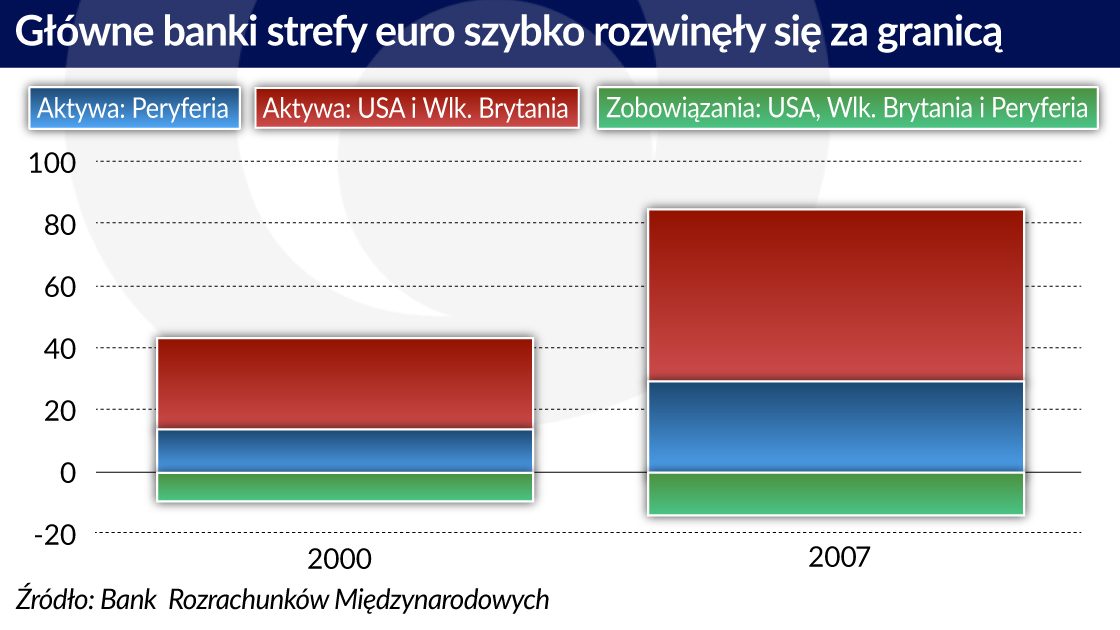

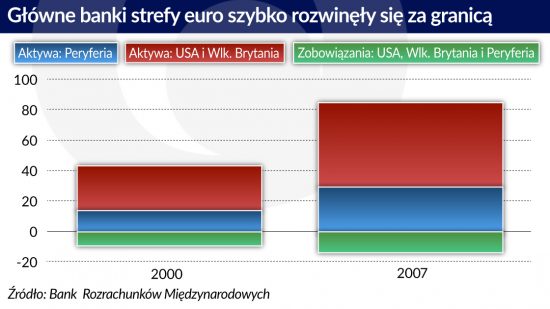

Decyzja SEC z 2003 r. rozszerzyła listę zabezpieczeń transakcji repo o prywatne amerykańskie papiery wartościowe zabezpieczone hipoteką oraz wysokiej klasy zagraniczne papiery wartościowe. Pierwsza grupa była powiązana z koniunkturą wysoce rentownych, ale niebezpiecznych kredytów hipotecznych zrzuconych na równoległy system bankowy, najczęściej wątpliwych kredytów hipotecznych wysokiego ryzyka. Druga grupa była powiązana z masywną ekspansją banków w Europie Północnej na peryferia strefy euro.

Do 2008 roku banki w Europie Północnej miały pożyczki sięgające do 50 proc. regionalnego wyniku finansowego w USA i do 30 proc. na peryferiach strefy euro. Te wpływy pomagają w wyjaśnieniu łatwych warunków finansowania, które ułatwiły rozprzestrzenienie się baniek w USA i strefie euro – zwłaszcza peryferia strefy euro mogły zasadniczo zaciągać kredyty na takich samych warunkach jak Niemcy. Kiedy bańki pękły, te ekspozycje oznaczały, że straty posypały się kaskadowo i uderzyły w Europę Północną.

Nieudana diagnoza

Seria intelektualnych klapek na oczach umożliwiła zarówno rozwój tych baniek, jak i zwiększenie kosztów ostatecznego kryzysu. Koszty strefy euro zostały zwielokrotnione przez jej nieodpowiednie mechanizmy wsparcia państw narodowych mających trudności, które miały źródło w długotrwałych różnicach pomiędzy Francuzami i Niemcami w kwestii celu wspólnej waluty (por. Marsh 2011, James 2012).

Francuzi traktowali wspólną walutę jako sposób wspierania integracji gospodarczej i forsowali mechanizmy zapewniania wsparcia krajom podczas przechodzenia do sprawnie funkcjonującej Unii. Niemcy natomiast uważali, że wspólna waluta będzie odpowiednia dopiero po osiągnięciu integracji gospodarczej i dlatego faworyzowali niezależny bank centralny i brak wsparcia wśród państw narodowych.

Po upadku muru berlińskiego, który przyspieszył utworzenie euro, to targowanie się wygenerowało najgorszą wersję obu światów. „Francuską” wczesną unię walutową w połączeniu z „niemieckim” bankiem centralnym i klauzulą o nieprzejmowaniu zobowiązań (no bailout). Brak egzekwowania zasad fiskalnych przyspieszył kryzys polegający na finansowej równi pochyłej, w której problemy bankowości wywierały presję na finanse publiczne, które z kolei wywierały dalszą presję na banki i tak dalej. Ta dynamika wyjaśnia głębokość kryzysu w strefie euro nawet w obliczu awaryjnego wsparcia finansowego.

Intelektualne klapki na oczach wyjaśniają również, dlaczego pominięto rosnące w okresie przedkryzysowym nierównowagi finansowe. Przesadzona wiara w dyscyplinę rynkową w bankach doprowadziła Rezerwę Federalną USA do poparcia niefortunnego przejścia Bazylejskiego Komitetu Nadzoru Bankowego na wewnętrzne modele ryzyka, co paradoksalnie miało wpływ raczej na banki europejskie niż na banki w USA. Podobnie banki centralne napędzane nadmiernym zaufaniem do skuteczności polityki pieniężnej koncentrowały się raczej na inflacji niż na stabilności finansowej i ceniły niezależność zamiast współpracy z innymi decydentami politycznymi. Wreszcie, międzynarodową współpracę gospodarczą podkopywało przekonanie, że skutki uboczne przenoszone są z kraju do kraju w niewielkim stopniu.

Te błędne założenia zarówno umożliwiły narastanie baniek, jak i pozostawiły decydentów nieprzygotowanych do reakcji na ich pęknięcie. Wynikiem tej sytuacji były duże błędy, takie jak nagła upadłość Lehman Brothers.

Zakończenie terapii

Na ile skuteczna była reakcja na te głębokie słabości? Na froncie polityki obraz jest mieszany. Równoległy system bankowy w USA został ograniczony, ponieważ główne banki inwestycyjne są teraz objęte takimi samymi wzmocnionymi regulacjami jak te stosowane w stosunku do banków komercyjnych (choć obecnie występuje ostry sprzeciw wobec zaostrzenia regulacji). W strefie euro bufory kapitałowe banków zostały również wzmocnione, ale największe banki obecnie nadal wykorzystują wyłącznie modele wewnętrzne w celu obliczania ryzyka swoich kredytów (zob. Adrian i Narain 2017 w sprawie kontrowersji dotyczących dolnych progów wymogów kapitałowych).

O ile architektura strefy euro została udoskonalona przez umożliwienie lepszego wsparcia dla jej członków, ogranicza się to do krajów, które są gotowe przyznać, że znajdują się w kryzysie. Zachęcający jest fakt, że nadzór bankowy nad największymi bankami został scentralizowany w EBC, ale koszty ratowania banków pozostają na poziomie krajowym. Niezbędne są bardziej kompletna unia bankowa i silniejsza polityka makroekonomiczna i strukturalna, aby umożliwić wspólnej walucie przejście do sprawnie funkcjonującej unii walutowej przewidzianej w stanowisku „francuskim”.

Intelektualnie specjaliści z zakresu makroekonomii dopiero powoli dostosowują się do doświadczeń wyniesionych z kryzysu. Pomimo ogromu pracy dotyczącej powiązań makro-finansowych i uznania ryzyka finansowego oraz roli polityki makroekonomicznej w utrzymaniu stabilności finansowej standardowe modele makroekonomiczne zasadniczo zachowały założenia, które okazały się niewystarczające podczas kryzysu – że rynki finansowe są wszechmocne, polityka pieniężna jest potężna, a międzynarodowe skutki uboczne są ograniczone.

Ci, którzy nie wynoszą lekcji z historii, są skazani na jej powtórkę. Kryzys północnoatlantycki powstał z powodu złych decyzji podjętych ze zrozumiałych powodów. Bez lepszej reakcji na głębokie błędy polityczne i intelektualne, które napędziły kryzys, region ryzykuje kontynuację nowej bylejakości. Prawdziwa naprawa wymaga zaakceptowania, że jest jeszcze wiele niedokończonych spraw.

Tamim Bayoumi, MFW. Artykuł odzwierciedla prywatne poglądy autora i nie musi się pokrywać ze stanowiskiem MFW lub Instytutu Ekonomii Międzynarodowej im. Petersona.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Kiedy depozyty zostały przesunięte, banki komercyjne zaczęły sprzedawać, za pośrednictwem aktywów sekurytyzowanych, coraz więcej kredytów hipotecznych bankom funkcjonującym w ramach równoległego systemu bankowego, ponieważ równoległy system bankowy mógł zaoszczędzić na (drogich) buforach kapitałowych. Już w 2002 roku banki komercyjne sprzedawały większość kredytów hipotecznych rzez aktywa sekurytyzowane.

Kiedy depozyty zostały przesunięte, banki komercyjne zaczęły sprzedawać, za pośrednictwem aktywów sekurytyzowanych, coraz więcej kredytów hipotecznych bankom funkcjonującym w ramach równoległego systemu bankowego, ponieważ równoległy system bankowy mógł zaoszczędzić na (drogich) buforach kapitałowych. Już w 2002 roku banki komercyjne sprzedawały większość kredytów hipotecznych rzez aktywa sekurytyzowane. Do 2008 roku banki w Europie Północnej miały pożyczki sięgające do 50 proc. regionalnego wyniku finansowego w USA i do 30 proc. na peryferiach strefy euro. Te wpływy pomagają w wyjaśnieniu łatwych warunków finansowania, które ułatwiły rozprzestrzenienie się baniek w USA i strefie euro – zwłaszcza peryferia strefy euro mogły zasadniczo zaciągać kredyty na takich samych warunkach jak Niemcy. Kiedy bańki pękły, te ekspozycje oznaczały, że straty posypały się kaskadowo i uderzyły w Europę Północną.

Do 2008 roku banki w Europie Północnej miały pożyczki sięgające do 50 proc. regionalnego wyniku finansowego w USA i do 30 proc. na peryferiach strefy euro. Te wpływy pomagają w wyjaśnieniu łatwych warunków finansowania, które ułatwiły rozprzestrzenienie się baniek w USA i strefie euro – zwłaszcza peryferia strefy euro mogły zasadniczo zaciągać kredyty na takich samych warunkach jak Niemcy. Kiedy bańki pękły, te ekspozycje oznaczały, że straty posypały się kaskadowo i uderzyły w Europę Północną.