Jesienią okaże się, czy kosztowny program ochrony klimatu spowoduje, że Niemcy skończą z generowaniem nadwyżek budżetowych i zaczną stymulację fiskalną. Stawką jest dodatni wzrost gospodarczy czwartej gospodarki świata i tempo wzrostu Europy Środkowej.

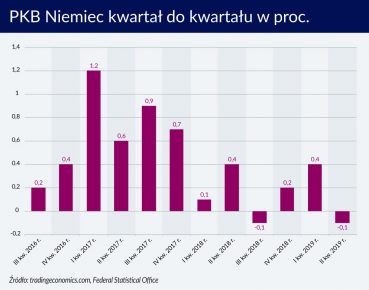

Recesja, technicznie ujmując, to sytuacja, w której spadek PKB w danym kraju następuje przez co najmniej dwa kolejne kwartały. Niemcy w drugim kwartale 2019 roku odnotowały już 0,1 proc. spadek PKB, a i w trzecim kwartale, przed wynikiem PKB pojawi się pewnie znak minus. Tego przynajmniej spodziewa się Bundesbank, a ogłoszenie tej prognozy 19 sierpnia odbiło się na rynkach szerokim echem. Dzień wcześniej minister finansów Olaf Scholz zasugerował, że jest miejsce na pakiet stymulacyjny o wartości 50 mld euro.

To na razie luźna deklaracja, ale w Niemczech, które od pięciu lat wypracowują nadwyżkę budżetową sama perspektywa działania w odwrotną stronę i zwiększania wydatków, jest niemałym przewrotem. Dlatego Euronews przedstawia już mapę drogową dojścia do celu.

Liderzy rządzącej koalicji CSU/CDU z SPD spotkają na na początku września za zamkniętymi drzwiami, aby przygotować kompleksowy pakiet ochrony klimatu, który niewątpliwie będzie dla budżetu federalnego kosztowny, ale o to przecież chodzi. Decyzja, czy do sfinansowania zielonego pakietu trzeba zaciągnięcia nowego długu ma zapaść do 20 września. W połowie października rząd ma przedstawić nowe prognozy wskaźników gospodarczych, a 14 listopada Federalny Urząd Statystycznych ogłosi odczyt PKB za trzeci kwartał, zapewne ujemny. Równocześnie w niższej izbie parlamentu – Bundestagu – toczyć się będą prace nad budżetem na 2020 rok. Finalne głosowania zaplanowano na 26-29 listopada.

Presja polityczna, aby skończyć ze zrównoważonym budżetem dwa tygodnie po oficjalnym ogłoszeniu recesji może być spora. Szczególnie, że na 6-8 grudnia zaplanowano zjazd SPD, który ma wybrać nowego lidera współrządzącej Niemcami partii. Minister finansów Olaf Scholz prawdopodobnie weźmie udział w wyścigu i jako zwolennik zwiększenia wydatków ma szanse na wygraną. Nawet sam cel pakietu stymulacyjnego – zwiększenie wydatków proekologicznych i odejście od energetyki węglowej – pozwoliłby odebrać rządzącej koalicji przynajmniej część elektoratu rosnącej w siłę partii Zielonych. Wszystkie te uwarunkowania pozwalają przypuszczać, że niemiecka stymulacja fiskalna, opakowana w ekologiczne slogany, jest niemal pewna.

Szczególnie, że nie jest to tylko kwestia polityczna, ale i gospodarcza. Niemcy po raz pierwszy od lat mają nie tylko ujemne rentowności obligacji, ale i miejsce na nowe zadłużenie. Jeszcze w 2009 roku deficyt wynosił 86 mld euro, a wskaźnik długu do PKB 80 proc. Obecnie spadł poniżej 61 proc., a niemiecki bank centralny spodziewa się dalszego spadku.

„W prognozie utrzymuje się, że wskaźnik zadłużenia będzie spadać w szybkim tempie. W ciągu tego roku oczekuje się, że spadnie poniżej wartości odniesienia 60 proc. PKB uzgodnionego przez UE (60,9 proc. na koniec roku 2018) po raz pierwszy od 2002 roku, częściowo z powodu pierwotnych nadwyżek wypracowanych przez władze centralne, federalne i lokalne. Ponadto oczekuje się, że złe banki będące własnością rządu będą kontynuować delewarowanie swoich portfeli i używać wynikających z tego dochodów do spłacania długu. Wreszcie, średnia stopa procentowa pozostanie wyraźnie poniżej nominalnego wzrostu PKB, obniżając wskaźnik zadłużenia” – czytamy w raporcie Bundesbanku z czerwca 2019 roku, który zawiera również prognozy makroekonomiczne do 2021 roku.

Te zaś nie przedstawiają się imponująco. Niemiecki bank centralny spodziewa się wzrostu PKB na koniec 2019 roku o 0,6 proc., o 1,2 proc. w 2020 roku i 1,3 proc. w 2021 roku (dane odsezonowane). W dużym uproszczeniu Bundesbank zakłada, że tak samo jak szybko niemiecki eksport obecnie się pogarsza, tak szybko w kolejnych latach będzie odrabiał straty.

Niemiecki bank centralny spodziewa się wzrostu PKB na koniec 2019 roku o 0,6 proc., o 1,2 proc. w 2020 roku i 1,3 proc. w 2021 roku

Z tego wynikałoby, że spór handlowy między Stanami Zjednoczonymi a Chinami, niepewność związana z brexitem, czy problemy niemieckiego przemysłu motoryzacyjnego oraz banków są tylko przejściowe.

To jednak optymistyczne założenie. Choćby rekomendacje MFW zwracają uwagę głównie na bariery strukturalne. Podaż pracy w Niemczech spada w miarę starzenia się populacji, produktywność pozostaje niska, adaptacja nowych technologii cyfrowych jest powolna, a niepewność związana z transformacją od węgla do zielonych źródeł energii wstrzymuje inwestycje sektora prywatnego. Symbolem ślepej ścieżki niemieckiego przemysłu mogą być afery związane z fałszowaniem emisji spalin w silnikach Diesla, podczas gdy reszta branży sprzedaje coraz więcej aut z napędem hybrydowym lub elektrycznym.

Niemcy za mocno postawiły na silniki spalinowe i boją się o przyszłość

Niemiecka machina eksportowa i niemiecki model gospodarczy wciąż mają jednak swoje atuty. Podkreśla je Marcel Fratzcher, prezes think tanku DIW Berlin i profesor na Uniwersytecie Humboldta.

“Szczególną siłą tego modelu jest klasa średnia – średniej wielkości rodzinne firmy, z setkami niedocenianych mistrzów. To często elastyczne, wysoce innowacyjne i wyspecjalizowane firmy o solidnych bilansach i stabilnych udziałach w rynku globalnym. (…) Inną tradycyjną siłą było partnerstwo społeczne między pracodawcami i związkami zawodowymi oraz silne państwo opiekuńcze” – wymienia.

Nie jest zatem tak, że obecne załamanie niemieckiego przemysłu będzie bezterminowe. Gospodarka oparta na eksporcie silnie zareagowała na pogorszenie światowej koniunktury, ale powinna też szybko zareagować na jej polepszenie.

Te rozważania o uniknięciu recesji w Niemczech mają znaczenie nie tylko dla Berlina. Niemcy odpowiadają przecież za 29 proc. PKB strefy euro, a niemieckie fabryki mają licznych poddostawców w Europie Środkowej i Wschodniej. Polska, Czechy, Węgry i Słowacja łącznie są już dla Niemiec ważniejszym partnerem handlowym niż Chiny czy USA właśnie dzięki uczestnictwu w łańcuchach wartości.

Niemcy odpowiadają za 29 proc. PKB strefy euro, a niemieckie fabryki mają licznych poddostawców w Europie Środkowej i Wschodniej

Tym dziwniejsze jest to, co dzieje się ostatnio z odczytami produkcji przemysłowej Polski i Niemiec. Te powiązane ze sobą wykresy od zeszłego roku mocno się rozjechały. Na szczęście. Weźmy odczyt lipcowy – produkcja przemysłowa Polski wzrosła o 3,7 proc. a Niemiec spadła o 6 proc. Nożyce coraz bardziej się rozwierają. Niemniej ta zadziwiająca odporność polskiego przemysłu na spowolnienie za Odrą może się właśnie kończyć.

„Spadek niemieckiego eksportu przełoży się z pewnością na polski eksport do Niemiec. Pierwsze tego efekty są już widoczne w Polsce. Jak wynika z wyliczeń PIE na podstawie danych GUS, w czerwcu wartość polskiego eksportu towarów do Niemiec zmalała o 12,3 proc. (licząc w zł) w porównaniu z analogicznym okresem roku poprzedniego” – czytamy w Tygodniku Gospodarczym Polskiego Instytutu Ekonomicznego z 21 sierpnia 2019.

„Połowa polskiego eksportu trafiająca do tego kraju to części i komponenty wykorzystywane w niemieckich fabrykach produkujących na eksport. Najwięcej polskiej wartości dodanej trafiało za pośrednictwem Niemiec do tych krajów, które najbardziej zmniejszyły zakupy towarów w Niemczech, czyli do Chin, Stanów Zjednoczonych i Wielkiej Brytanii” – wyjaśniają autorzy opracowania.

Wydaje się więc, że nadchodzi trochę gorszy czas dla polskiego eksportu, ale nie musi on długo trwać. Wyjaśnienie kwestii brexitu i niemiecki budżet z niemal przesądzonym pakietem stymulacyjnym w 2020 roku mogą spowodować, że spadek PKB w Niemczech będzie krótkotrwały. Szczególnie w Polsce powinniśmy trzymać kciuki za ten scenariusz.