Niska inflacja w strefie euro oraz zwalniające Chiny zagrożeniem dla światowej koniunktury

Znajnowszego biuletynu NBP „Koniunktura międzynarodowa” wynika, że tempo ożywienia gospodarczego w krajach rozwiniętych jest słabe i nierówne oraz towarzyszy mu niska lub obniżająca się inflacja. Popyt konsumpcyjny i inwestycyjny najwyraźniej umacniał się w Stanach Zjednoczonych i Wielkiej Brytanii, w mniejszym stopniu w Japonii i Niemczech.

(Fot. NBP)

Jednocześnie niemrawe pozostaje ożywienie w strefie euro. Potwierdzają to m.in. dane o wzroście gospodarczym w tym regionie, który wyniósł w pierwszym kwartale. 2014 r 0,9 proc. w ujęciu rocznym. Wyniki te były znacznie niższe od oczekiwań analityków. Niekorzystnym sygnałem jest także niska dynamika akcji kredytowej, zwłaszcza w segmencie kredytów dla przedsiębiorstw. W części gospodarek strefy euro warunki udzielania kredytów nadal są restrykcyjne, a banki nie zapowiadają ich złagodzenia w II kwartale tego roku.

Także inflacja w strefie euro kształtuje się na niskim poziomie – w kwietniu tego roku wyniosła 0,7 proc. w ujęciu rocznym, a zatem mniej, niż oczekiwano. Za główną przyczynę obniżania się tego wskaźnika uważa się spadek cen surowców na światowych rynkach oraz umacnianie się euro. Inne czynniki ograniczające wzrost cen w strefie euro to słaby popyt oraz utrzymujący się wysoki stopień niewykorzystania czynników produkcji w części gospodarek. Według ostatnich prognoz inflacja HICP w roku 2014 i 2015 nadal będzie niska i wyniesie – odpowiednio – 0,8 proc. i 1,3 proc.

Czerwcowe wydanie biuletynu „Koniunktura międzynarodowa” zawiera także pogłębione analizy sytuacji gospodarczej w Chinach, m.in. po dokonanej niedawno przez rząd tego kraju zmianie nastawienia w polityce gospodarczej. Zdaniem autorów przejście ze stabilizowania dynamiki PKB na stopniowe wprowadzanie reform strukturalnych może spowodować, że w najbliższych latach dynamika PKB będzie powoli się obniżać.

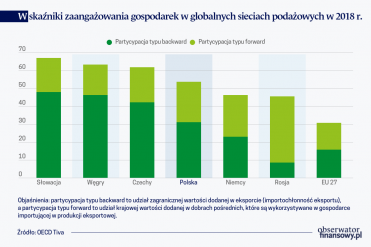

Szczególna rola chińskiej gospodarki jako światowego centrum offshoringu znajduje odzwierciedlenie w strukturze towarowej i geograficznej handlu. Zagraniczna wartość dodana trafia do Chin przede wszystkim w postaci dóbr pośrednich, które w 2012 r. stanowiły blisko 80 proc. wartości importu. Natomiast dobra gotowe obejmowały niewiele ponad 20% chińskiego importu. Drugą cechą charakterystyczną chińskiego importu jest silne zróżnicowanie pomiędzy strukturą importu przeznaczonego na potrzeby krajowe i strukturą importu wykorzystywanego przez sektor eksportowy. Największy udział w imporcie Chin stanowią surowce. W 2012 r. ich wartość wyniosła ponad 510 mld USD, co stanowiło ponad 1/3 chińskiego importu ogółem. Tym samym Chiny są obecnie największym na świecie importerem surowców.

Tak silny popyt na surowce wywarł duży wpływ na gospodarki specjalizujące się w eksporcie surowców. W stosunkowo krótkim czasie Chiny stały się głównym rynkiem eksportowym dla takich krajów, jak Australia, Brazylia i Chile, oraz niektórych gospodarek afrykańskich (m.in. Angola, Sudan), przyczyniając się do przyspieszenia ich wzrostu gospodarczego.

Rosja nie jest kluczowym rynkiem zbytu dla polskiego eksportu, jednak inwazja Rosji w Ukrainie może prowadzić do potencjalnych ograniczeń polskiego eksportu wynikających z prawdopodobnych zaburzeń w globalnych sieciach podażowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.