Inwestycje w przedsięwzięcia związane z ochroną klimatu – i te bezpośrednie i te pośrednie – stają się trwałym elementem krajobrazu biznesowego.

Coraz częściej przemawia za nimi nie tylko chęć walki z globalnym ociepleniem, ale także rachunek ekonomiczny. Ot choćby to, że prąd z nowych farm wiatrowych jest tańszy niż z nowych bloków węglowych.

Czysty prąd tańszy niż z węgla

Jeszcze kilka lat temu prąd z odnawialnych źródeł energii (OZE), takich jak elektrownie słoneczne oraz lądowe farmy wiatrowe, był dużo droższy niż wytwarzany w elektrowniach wykorzystujących paliwa kopalne. Postęp technologiczny sprawił, że dziś nowe farmy słoneczne i lądowe wiatrowe produkują energię taniej niż elektrownie węglowe. To zaś oznacza, że subsydiowanie produkcji zielonej energii przestaje być konieczne.

Świetnie to było widać w wynikach ogłoszonej w listopadzie aukcji energii, w której polski rząd zakontraktował 15-letnie zakupy prądu z nowych farm wiatrowych. Ci, którzy wygrali oferowali cenę od 158 do 217 zł za MWh (średnia 198 zł). To znacząco poniżej ówczesnej ceny rynkowej energii oraz taniej niż elektrownie konwencjonalne sprzedawały prąd w listopadowej aukcji głównej (219-240 zł).

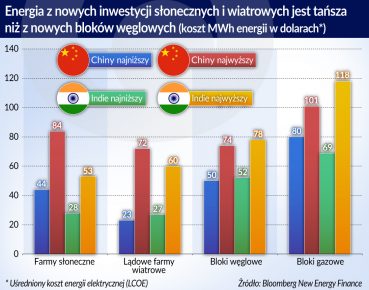

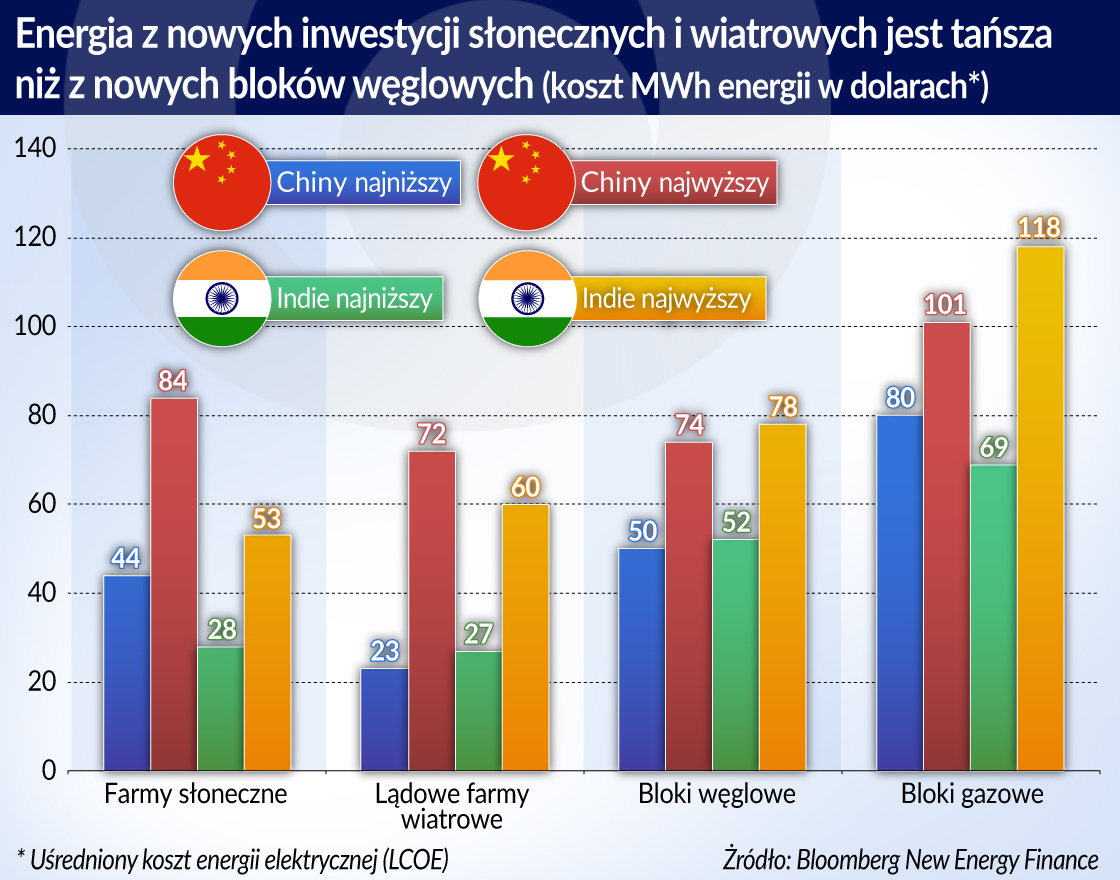

Inny przykład to Indie i Chiny, czyli kraje, których energetyka w znaczącym stopniu oparta jest na węglu. W obu – według danych Carbon Tracker Initiative – koszty produkcji prądu (levelized cost of electricity) przez nowe farmy słoneczne i lądowe wiatraki są niższe niż z nowych bloków węglowych.

Co ważne, niewymagające subsydiowania projekty fotowoltaiczne zaczęły być realizowane w krajach, w których nie ma zbyt dużo słonecznych godzin. W 2017 r. firma Anesco ogłosiła, że wybudowana przez nią w Wielkiej Brytanii farma o mocy 10 MW połączona ze zlokalizowaną w pobliżu, magazynującą energię, baterią o mocy 6 MW nie wymaga subsydiów. W 2018 r. na Wyspach uruchomiono kolejne takie projekty, a następne są w budowie.

Moda na zieloną energię

Już blisko 160 wielkich światowych firm z siedzibami głównie w USA i Europie ogłosiło zamiar używania jedynie energii z OZE. Stworzyły inicjatywę RE100, która chce wygenerować popyt na zielony prąd i przez to stymulować inwestycje w jego produkcję. Spółki z RE100 rocznie zużywają niemal 190 TWh energii (czyli o 30 TWh więcej niż Polska).

Wśród członków RE100 są Google, Apple i Microsoft, czyli – według danych Bloomberg New Energy Finance – jedni z największych na świecie korporacyjnych konsumentów prądu. Każda z tych firm, decydując o lokalizacji nowego centrum danych, dba by miało zagwarantowaną czystą energię. To zaś zmusza lokalne firmy energetyczne do inwestowania w jej produkcję. Alternatywą jest kupowanie zielonej energii u konkurencji.

Czasami koncerny technologiczne, by zapewnić sobie energię z OZE, inwestują w wielkie projekty słoneczne lub wiatrowe albo podpisują – jak Microsoft – długoterminowe umowy zakupu od niezależnego dostawcy.

Microsoft korzysta wyłącznie z zielonej energii od 2014 r., Google od 2017 r. W 2018 r. dołączył do nich Apple, który poinformował także, że blisko 20 jego dostawców stawia sobie za cel korzystanie tylko z odnawialnych źródeł energii. Jak twierdzą przedstawiciele koncernu z Cupertino, dostawcy widzą w tym przewagę konkurencyjną w staraniu się o kontrakty od Apple.

Wizerunek i zyski

Nie trzeba być członkiem RE100 by wpływać na to, by dostawcy korzystali z czystej energii. Volkswagen, największy europejski producent samochodów, zagwarantował sobie – jak poinformował niemiecki dziennik „Handlesblatt” – w kontraktach z LG Chem i Samsung SDI, że polskie i węgierskie fabryki koreańskich firm produkujące baterie do elektrycznych samochodów niemieckiego koncernu będą używać tylko zielonej energii. Poza wygenerowaniem w obu krajach dodatkowego popytu na prąd z OZE, borykający się ze spowodowanymi aferą Dieselgate problemami Volkswagen zapewnił sobie zmniejszenie tzw. śladu węglowego w e-autach. Na ślad węglowy w całym cyklu życia samochodów elektrycznych znaczący wpływ ma energia zużywana do produkcji baterii.

Nie trzeba być członkiem RE100, by korzystać tylko z zielonej energii. Pokazał to londyński klub piłkarski Arsenal FC. „Kanonierzy”, którzy swój liczący 60 tys. miejsc stadion oświetlają energooszczędnymi żarówkami od 2016 r. korzystają tylko z czystego prądu. Dostarcza go spółka Octopus Energy.

W 2018 r. na stadionie zainstalowano baterie o mocy 2 MW (w 2019 r. moc wzrośnie do 3 MW). Zakup sfinansowała firma inwestycyjna Downing LLP, operatorem baterii jest Pivot Power, zaś Arsenal dzierżawi teren. Bateria może zapewnić oświetlanie awaryjne stadionu przez cały mecz. Używana jest też do arbitrażu: ładowana jest kupowanym od Octopus zielonym prądem, gdy jest go w nadmiarze i jest tani. Zgromadzony prąd sprzedaje National Grid firmie zajmującej się przesyłem i dystrybucją energii w godzinach szczytu, gdy ceny rosną. Trzy uczestniczące w przedsięwzięciu firmy dzielą się zyskami.

Bateria na Emirates Stadium jest stosunkowo niewielka. W stanie Południowa Australia od końca listopada 2017 r. działa bateria o mocy 50 razy większej. Dostarczyła ją amerykańska Tesla, a właścicielem i operatorem jest francuska spółka energetyczna Neoen, która postawiła na OZE . Bateria ładowana jest prądem z pobliskiej farmy wiatrowej. Ma dwa zadania. Główne to stabilizacja zarządzanej przez Australian Energy Market Operator(AEMO) sieci energetycznej. Dodatkowe zadanie to arbitraż. Po 12 miesiącach bateria, której wybudowanie kosztowało 66 mln dolarów przyniosła Neoen i AEMO łącznie 40 mln dolarów zysku.

Inwestorzy chcą mieć wpływ

Część decyzji biznesowych firm dotyczących ochrony klimatu wymuszana jest przez akcjonariuszy. Jest formą aktywizmu, czyli oddziaływania inwestorów finansowych na spółki by zmieniły strategię. Celem jest to, by firma przynosiła inwestorom wyższe zyski ze wzrostu cen akcji i dywidendy.

Proekologicznie nastawieni inwestorzy w końcu 2017 r. powołali Climate Action 100+. Tworzy ją dziś ponad 300 instytucjonalnych inwestorów finansowych, zarządzających łącznie ponad 32 bln dolarów.

Climate Action 100+ podkreśla, że zmiany klimatyczne są ryzykiem systemowym, którego inwestorzy nie są w stanie uniknąć. Wzywa więc spółki do redukcji tego ryzyka przez zmniejszania emisji CO2, a także poprawę jakości umieszczanych w raportach finansowych informacji dotyczących wpływu na klimat.

Organizacja stworzyła listę ponad 160 firm z całego świata, które chce w pierwszej kolejności zachęcić do realizacji celów Climate Action 100+. Na liście są koncerny naftowe, firmy energetyczne, a także wielkie spółki z takich branż, jak transport, motoryzacja, przemysł wydobywczy, przemysł chemiczny i spożywczy. Z polskich firm jest na niej PGE.

Pierwsze efekty działań Climate Action 100+ już widać. Royal Dutch Shell na początku grudnia 2018 r. zapowiedział, że w ciągu najbliższego roku ustali ścieżkę obniżania emisji CO2 – o połowę do 2050 r., w tym o 20 proc. do 2035 r. – i od jej realizacji będą zależały wynagrodzenia zarządu i ok. 1200 najważniejszych menedżerów. Presję na władze spółki wywierali tacy inwestorzy związani z Climate Action 100+, jak Robeco i fundusz emerytalny Kościoła Anglii.

Działania Climate Action 100+ nie są tak radykalne, jak decyzje Norweskiego Państwowego Funduszu Emerytalnego. Fundusz, który zarządza aktywami wartymi ponad bilion dolarów nie inwestuje m.in. w spółki, których przychody w co najmniej 30 proc. związane są z węglem. Spośród polskich spółek na jego „czarnej liście” są Bogdanka, Jastrzębska Spółka Węglowa i PGE.

Podobną strategię mają też inne fundusze, w tym np. prywatny norweski fundusz emerytalny Storebrand, który w ub.r. wycofał się z inwestycji w spółki związane z węglem. Sprzedał m.in. akcje PGE.

Zarabianie na finansowaniu

Świat finansów szuka także możliwości zarabiania na finansowaniu inwestycji, mających na celu walkę z globalnym ociepleniem.

Australijski państwowy bank inwestycyjny Clean Energy Finance Corporation (CEFC) wspiera zarówno energetykę odnawialną, jak i wszelkie inne przedsięwzięcia, które albo zmniejszają energochłonność, albo sprzyjają ograniczeniu emisji CO2. Powołany w 2012 r. bank na starcie dysponował 10 mld dolarów australijskich. Na razie zainwestował – głównie udzielając kredytów – 2/3 posiadanych pieniędzy w projekty o łącznej wartości 19 mld dolarów australijskich.

Celem CEFC jest osiąganie rocznej stopy zwrotu na poziomie 3-4 pkt proc. powyżej oprocentowania pięcioletnich rządowych obligacji, które dziś wynosi 5,5-5,6 proc. Osiągnięta do tej pory stopa zwrotu szacowana była na ok. 4,5 proc.

ING Bank Śląski – podobnie jak cała grupa ING – odchodzi od finansowania inwestycji związanych z energetyką opartą na węglu. Jednocześnie – jak stwierdzono w ogłoszonej w grudniu 2017 r. deklaracji ekologicznej banku – zamierza zwiększać zaangażowanie w finansowanie projektów opartych o zieloną energię, a także m.in. wspierać elektromobilność i projekty polegające na oferowaniu kompleksowych energooszczędnych rozwiązań energetycznych.

Wśród europejskich banków, które zdeklarowały wycofanie się z finansowania projektów związanych z energetyką węglową są m.in. Societe Generale, Deutsche Bank, Credit Agricole, BNP Paribas i Standard Chartered.

Równolegle banki deklarują zwiększanie finansowania inwestycji w odnawialne źródła energii. I słowa zamieniają w czyny. Jednym z najnowszych przykładów jest udzielenie 2,6 mld funtów finansowania na budowę w latach 2019-2022 u wybrzeży Szkocji morskiej farmy wiatrowej Moray East o mocy 950 MW. Kredytów udzieliło konsorcjum 16 banków komercyjnych oraz Japan Bank for International Cooperation i EKF, duńska agencja kredytów eksportowych.

Zysku z finansowania zielonych projektów szukają także inwestorzy finansowi. W ostatnich dwóch latach spory ruch był na rynku tzw. zielonych obligacji. Ich popularności sprzyjała sytuacja rynku długu i duża ilość wolnych pieniędzy, co skłaniało inwestorów do poszukiwania nowych instrumentów, w które mogliby ulokować środki. Gdy w 2018 r. wzrosła zmienność rynku, inwestorzy stali się ostrożniejsi.

Zielone obligacje emitowane są zarówno przez instytucje finansowe, takie jak Bank Światowy, jak i rządy oraz firmy. W 2017 r. wartość emisji sięgnęła 163 mld dolarów. Była o niemal 3/4 wyższa niż rok wcześniej i ponad 54 razy wyższa niż w 2011 r.

Początkowo także w 2018 r. oczekiwano dalszego szybkiego wzrostu rynku. Agencja Moody’s prognozowała, że wartość emisji sięgnie nawet 250 mld dolarów. W połowie roku prognozy ścięto do 175-200 mld dolarów. Po trzech kwartałach, gdy sprzedaż była taka jak w tym samym okresie rok wcześniej, pojawiły się opinie, że nawet osiągnięcie dolnej granicy może okazać się wyzwaniem.

Na zmniejszenie wartości emisji miało wpływ zacieśnianie polityki pieniężnej, umocnienie dolara oraz wzrost rentowności obligacji skarbowych, co odsysało pieniądze z aktywów o wyższym ryzyku, a także pojawienie się alternatyw, takich jak wyspecjalizowane w zielonych inwestycjach fundusze private equity.

Polskie zielone obligacje

Swój rozdział w historii rozwoju zielonych obligacji ma Polska. W grudniu 2016 r. jako pierwsze państwo na świecie wyemitowaliśmy takie papiery. Druga emisja miała miejsce w styczniu 2018 r. I tu byliśmy pierwszym krajem, który wrócił na rynek green bonds. Łączna wartość tych emisji wyniosła 1,75 mld euro.

Poza Polską zielone obligacje sprzedało jeszcze tylko kilka krajów, w tym Irlandia, która na rynek wyszła w październiku 2018 r. i uplasowała 12-letnie papiery warte 3 mld euro przy popycie na poziomie 11,3 mld euro.

Z danych zebranych przez Climate Bonds Initiative i bank HSBC wynika, że niemal 1/3 pieniędzy uzyskanych z green bonds przeznaczane jest na projekty związane z energią odnawialną i zwiększeniem efektywności energetycznej. Reszta finansuje takie przedsięwzięcia, jak czysty transport i np. zrównoważona gospodarka wodą i odpadami.

Z badań Caroline Flammer, profesor nadzwyczajnej Boston University, wynika, że ogłoszenie przez spółkę emisji zielonych obligacji krótkoterminowo korzystnie wpływa na kurs jej akcji. Zdaniem profesor, wskazuje to, że inwestorzy oczekują, że inwestycje finansowane obligacjami przyczynią się do wzrostu wartości dla akcjonariuszy.

Z jej analiz wynika ponadto, że w dwa lata po emisji firmy, które sprzedały zielone obligacje, mają wyższy wskaźnik zwrotu z aktywów niż spółki z tej samej branży, finansujące się zwykłymi obligacjami. Profesor twierdzi też, że zielone obligacje zwiększają zainteresowanie akcjami spółki wśród inwestorów długoterminowych.

Według przedstawicieli niemieckiego państwowego banku rozwoju KfW, emisje zielonych obligacji mają również znaczenie edukacyjne. Pozwalają bowiem przenieść problem zrównoważonego rozwoju na rynek kapitałowy i utrzymać zainteresowanie inwestorów tym tematem.

KfW, który zielone obligacje emituje od 2014 r. ocenia, że każdy milion euro zainwestowany w projekty sfinansowane green bonds przyczynił się do ograniczenia emisji gazów cieplarnianych o 800 ton rocznie, pozwolił zaoszczędzić 40 tys. euro rocznie na imporcie energii do Niemiec oraz na zakupie prądu z paliw kopalnych, zmniejszył koszty związane z ochroną zdrowia, czy zniszczeniem środowiska o 80 tys. euro, a także stworzył lub uchronił przed likwidacją 17 miejsc pracy.