Za deflację w Polsce w znacznej mierze odpowiadają czynniki globalne. Jednocześnie poziom krajowej koniunktury nie stwarza presji na silny wzrost cen w gospodarce. Niestandardowe kształtowanie się inflacji to jeden ze znaków szczególnych okresu po kryzysie finansowym sprzed blisko 10 laty.

Dwukrotnie od czasu kryzysu finansowego doszło w świecie do niestandardowego kształtowania się inflacji. Najpierw pomimo załamania globalnej koniunktury ceny nie obniżyły się współmiernie do rozmiaru recesji. Później inflacja zaczęła obniżać się pomimo ożywienia gospodarczego. Wśród ekonomistów trwa ożywiona dyskusja dotycząca czynników, które zadecydowały o braku deflacji w okresie pokryzysowym (ang. missing deflation) oraz nadmiernej dezinflacji w czasie ożywienia gospodarczego (ang. excessive disinflation). Drugi z tych procesów obecny jest szczególnie w polskiej gospodarce od początku 2012 roku. Jego uporczywość stawia istotne pytania o przyczyny utrzymującej się deflacji w Polsce, sposób jej postrzegania przez politykę pieniężną oraz konsekwencje dla realnej sfery gospodarki.

Nowa teoria ekonomii?

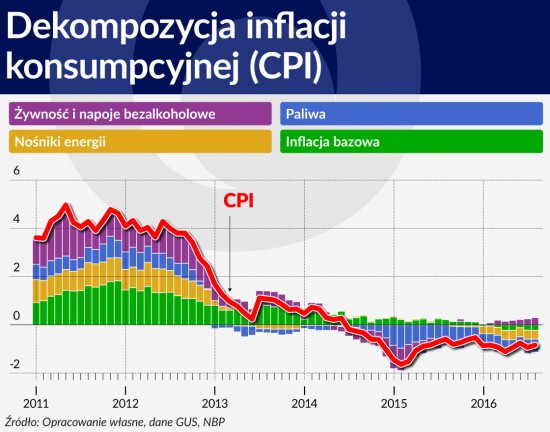

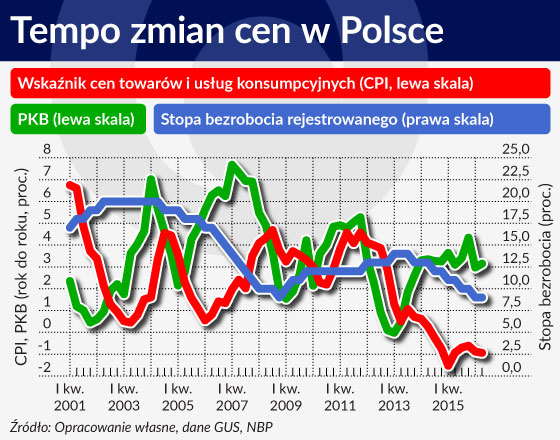

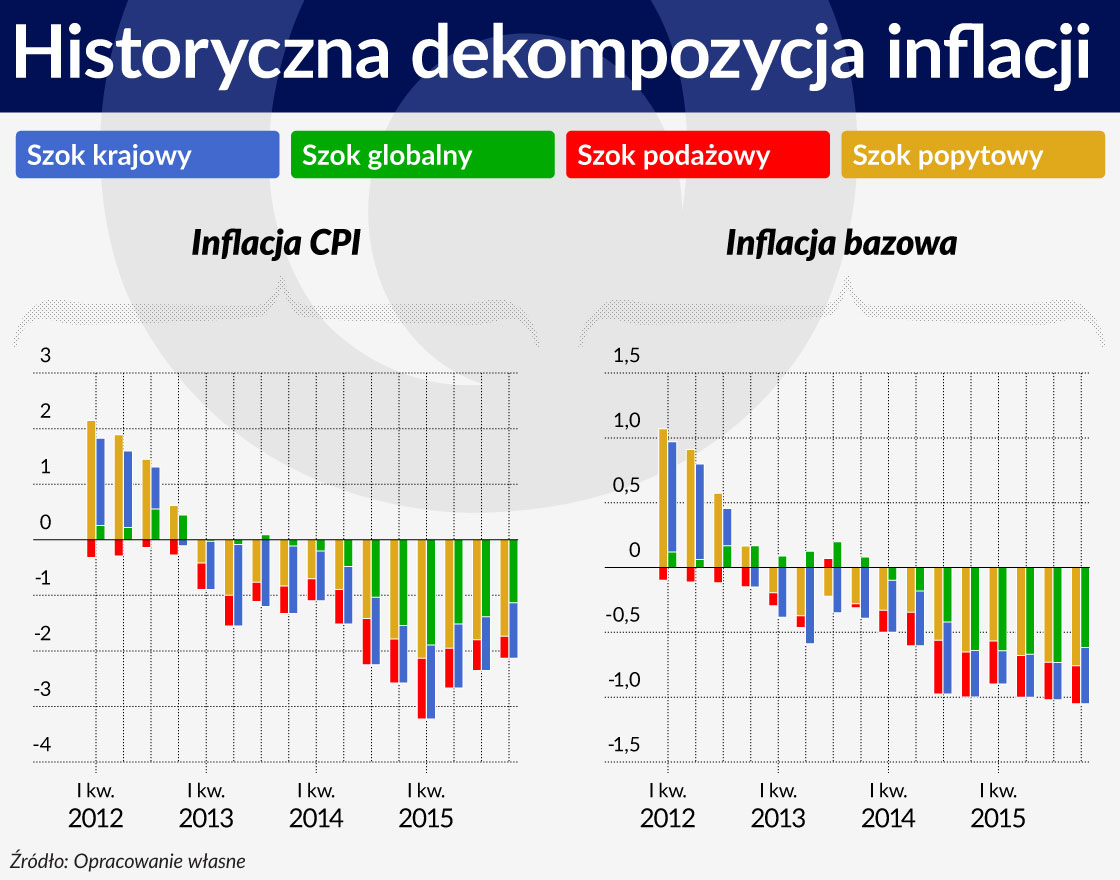

Od początku 2012 r. wskaźnik cen towarów i usług konsumpcyjnych w Polsce wykazywał wyraźny trend spadkowy. Inflacja CPI obniżyła się z 4,1 proc. w I kwartale 2012 r. do -1,5 proc. r/r w I kwartale 2015 r., po czym nastąpił jej nieznaczny wzrost. W tym samym okresie tempo wzrostu gospodarczego w Polsce przejściowo osłabło, obniżając się do 0 proc. r/r w I kwartale 2013 r. Spowolnienie okazało się jednak krótkotrwałe, a w kolejnych kwartałach PKB w ujęciu realnym rósł w tempie przekraczającym 3 proc. w skali rok do roku. Sytuacja na rynku pracy cechowała się mniejszą zmiennością, a po 2014 r. stopa bezrobocia rejestrowanego obniżała się w systematyczny sposób, osiągając w kolejnych miesiącach II i III kwartału 2016 r. historycznie niski poziom, co ilustruje wykres otwierający artykuł.

Współwystępowanie uporczywego spadku cen w ujęciu zagregowanym oraz trwałego wzrostu gospodarczego i systematycznej poprawy na rynku pracy stanowi nietrywialną zagadkę ekonomiczną. Constâncio (2015) zwraca uwagę na fakt, że nadmiernie obniżająca się inflacja w stosunku do poziomu aktywności gospodarczej (ang. excessive disinflation) jest zjawiskiem powszechnym w większości gospodarek europejskich.

Choroba polskiej gospodarki

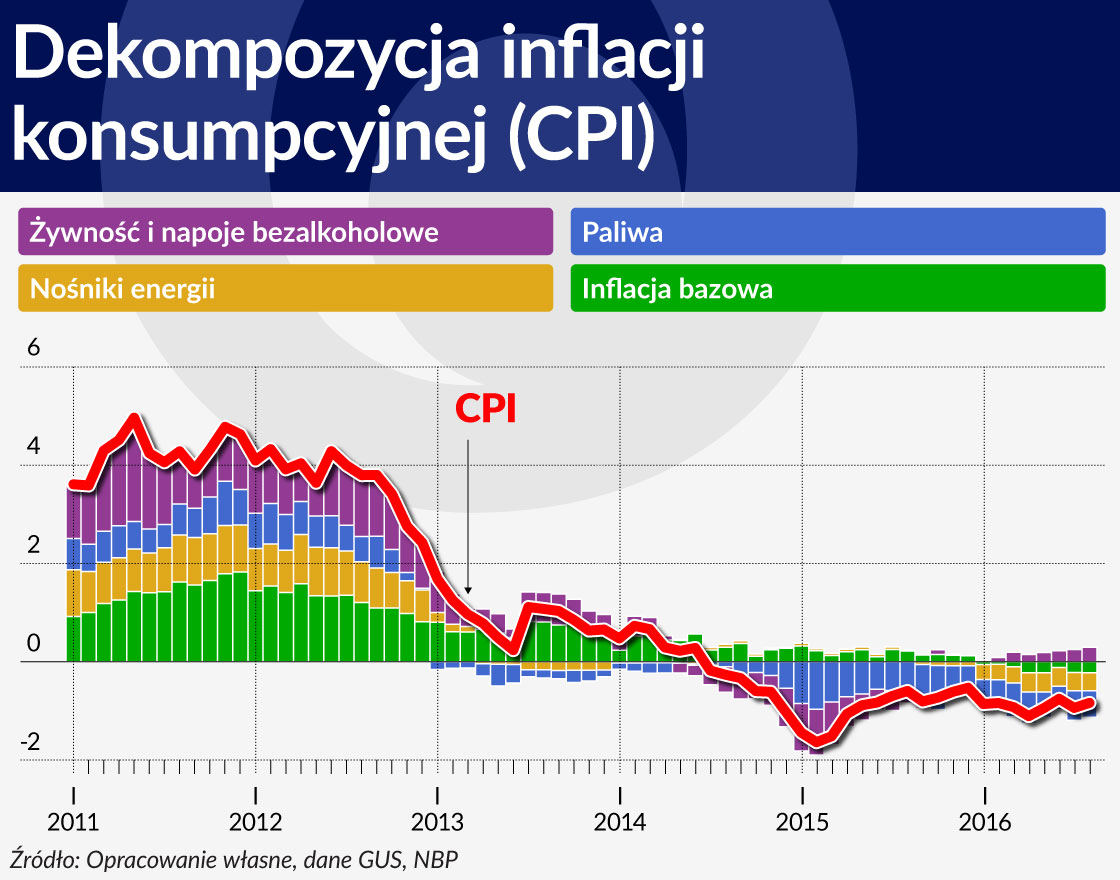

Prosta dekompozycja wskaźnika CPI wskazuje, że dominujący wpływ na kształtowanie się inflacji po 2011 r. mają zmiany cen surowców energetycznych oraz żywności.

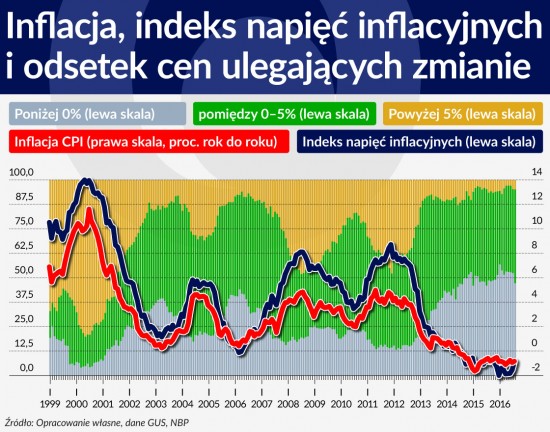

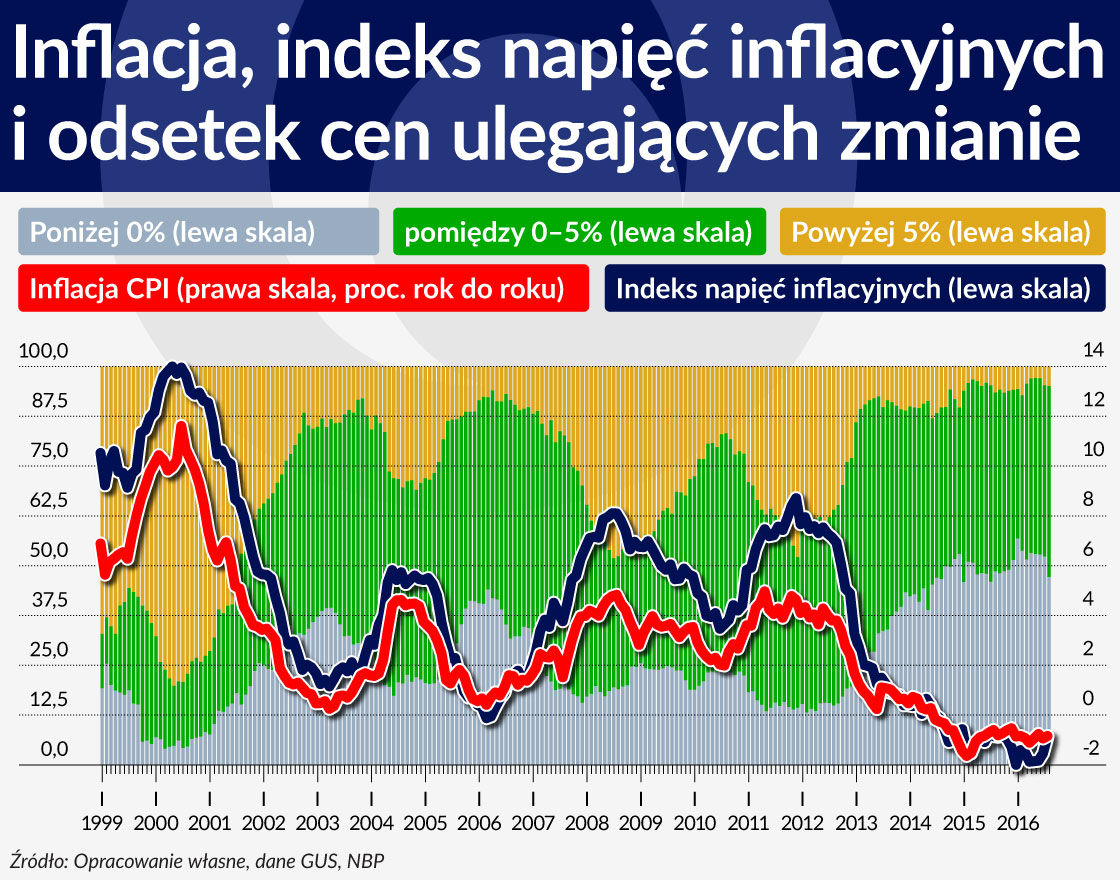

Spadkowi szerokiej miary inflacji towarzyszy jednak systematycznie obniżający się wskaźnik inflacji bazowej, który obecnie kształtuje się blisko swojego historycznego minimum. Co więcej, deflacja w Polsce w dalszym ciągu dotyka szerokiego spektrum dóbr i usług. Analiza rozlewania się inflacji wskazuje, że blisko 50 proc. komponentów CPI jest „zarażone” ujemną dynamiką w ujęciu rocznym, a w przypadku prawie 80 proc. z nich dynamika nie osiąga dolnego pasma odchyleń od celu inflacyjnego NBP.

Z kolei odsetek grup towarów i usług o wysokiej dynamice cen kształtuje się na historycznie niskim poziomie. Indeks napięć inflacyjnych – prosta miara obrazująca relatywną siłę komponentów inflacyjnych i deflacyjnych – wskazuje na utrzymujący się od początku 2016 r. szeroki zasięg deflacji w polskiej gospodarce (Hałka i Szafranek, 2016).

Stabilny wzrost gospodarczy w kraju i systematyczna poprawa na rynku pracy sugerują, że analiza determinantów inflacji nie może ograniczać się wyłącznie do uwzględniania krajowych czynników, mających wpływ na proces kształtowania się cen. W istocie, badania empiryczne wskazują, że inflacja w małych otwartych gospodarkach jest kształtowana zarówno przez krajowe, jak i zagraniczne czynniki o charakterze popytowym i podażowym.

Z jednej strony, Hałka i Kotłowski (2014) utrzymują, że w dalszym ciągu pewna część komponentów CPI w Polsce reaguje na poziom krajowego popytu mierzonego luką popytową, co pozwala wyodrębnić inflację dóbr pozostających pod wpływem krajowej koniunktury. Z drugiej strony, globalne szoki podażowe (np. znaczne spadki cen surowców) oraz popytowe (np. istotne spowolnienie gospodarcze w strategicznym dla danego kraju otoczeniu zewnętrznym) kształtujące inflację globalną mogą silnie wpływać na poziom inflacji krajowej (Borio i Filardo, 2007; Cicarelli i Mojon, 2010; Ferroni i Mojon, 2015).

Szok zewnętrzny (np. silny spadek cen ropy naftowej na rynku światowym) może wpływać na dynamikę cen krajowych – zarówno bezpośrednio (np. obniżając ceny paliw), jak i pośrednio (np. poprzez spadek kosztów produkcji prowadząc do przejściowego wzrostu marż przedsiębiorstw i skłaniając do obniżek cen dóbr i usług przy utrzymaniu stałej rentowności). W przypadku znacznej uporczywości szoku, może on prowadzić do uruchomienia tzw. efektów drugiej rundy, a w skrajnym przypadku do tzw. spirali cenowo-płacowej.

Globalne uwarunkowania inflacji prowadzą również zazwyczaj do osłabienia wpływu krajowej aktywności gospodarczej na poziom cen. Badania empiryczne koncentrujące się na pomiarze nachylenia krzywej Phillipsa (wrażliwości inflacji na dostosowania w sferze realnej gospodarki) wskazują, że zależność pomiędzy nominalną i realną sferą gospodarki w ostatnich latach osłabła, a w skrajnym przypadku stała się nieistotna statystycznie w wielu rozwiniętych gospodarkach (m.in. Matheson i Stavrev, 2013; Blanchard i in., 2015). Szafranek (2016) wskazuje, że wypłaszczenie krzywej Phillipsa przy jednoczesnym wzroście istotności czynników globalnych nastąpiło w okresie nadmiernej dezinflacji również w przypadku małej, otwartej gospodarki polskiej. Spadek wrażliwości inflacji na poziom krajowej koniunktury może tłumaczyć obserwowaną różnicę pomiędzy tempem wzrostu gospodarczego i cen w Polsce. Jednocześnie sygnalizuje konieczność ponoszenia wyższego kosztu ekonomicznego przy korygowaniu odchyleń inflacji od celu inflacyjnego poprzez dostosowania polityki pieniężnej.

W kontekście rozważań na temat przyczyn niskiej inflacji w Polsce oraz jej globalnego charakteru należy również brać pod uwagę tzw. efekt zarażania się inflacją w otoczeniu zewnętrznym. Istotnym kanałem transmisji niskiej inflacji jest powstająca zagranicą presja na spadek cen. Przy odpowiednim kształtowaniu się kursu walutowego oddziałuje ona na poziom cen krajowych zarówno poprzez obniżające się ceny importu produktów gotowych, jak i niższych cen komponentów wykorzystywanych jako dobra pośrednie. Hałka i Szafranek (2016) wskazują, że inflacja w Polsce pozostaje pod silnym wpływem tempa zmian cen w strefie euro. Co ciekawe, od pewnego czasu autorzy postulują również rosnącą zależność dynamiki cen usług od kształtowania się tempa zmian cen zagranicą.

Ceny globalne i mieszane

Innym spojrzeniem na przyczyny nadmiernej dezinflacji w Polsce jest analiza szoków oddziałujących na dynamikę wskaźnika CPI oraz inflacji bazowej w Polsce. Wskazane jest tu wyjaśnienie – dekompozycja szoków oddziałujących na wybrane wskaźniki inflacji została dokonana przy użyciu bayesowskiego modelu wektorowej autoregresji.

W ramach modelu analizowana jest dynamika sześciu zmiennych w okresie I kwartał 2002 – IV kwartał 2015:

nominalnego efektywnego kursu walutowego,

krótkoterminowej stopy procentowej,

ceny ropy naftowej,

udziału realnego PKB Polski w PKB strefy euro,

krajowej luki popytowej

oraz miary inflacji.

Do strukturalizacji modelu wykorzystana jest kombinacja restrykcji zerowych oraz restrykcji na kierunek reakcji. Schemat identyfikacji strukturalnych szoków jest wzorowany na pracach Corsetti i in. (2014) oraz Bobeica i Jarociński (2016). Poprzez wykorzystanie restrykcji można zidentyfikować strukturalne zaburzenia i nadać im ekonomiczną interpretację popytowych i podażowych szoków o krajowym i globalnym zasięgu oddziaływania.

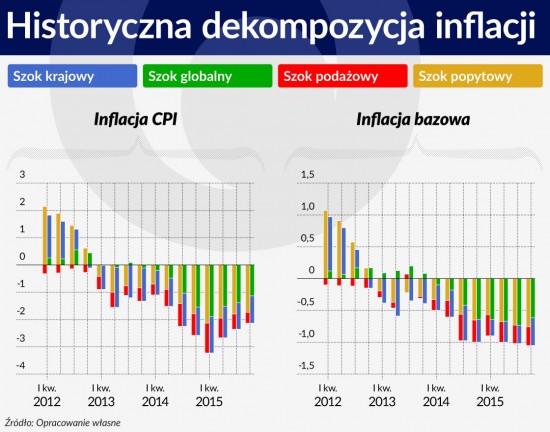

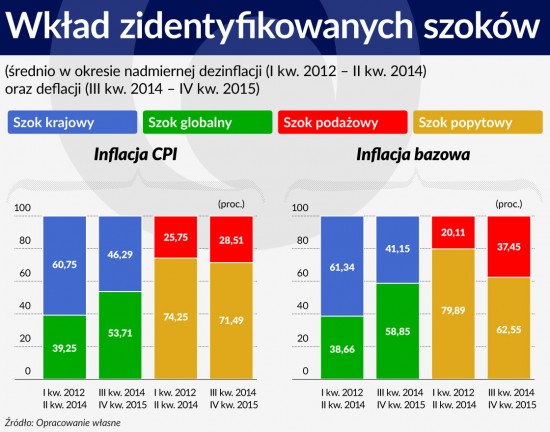

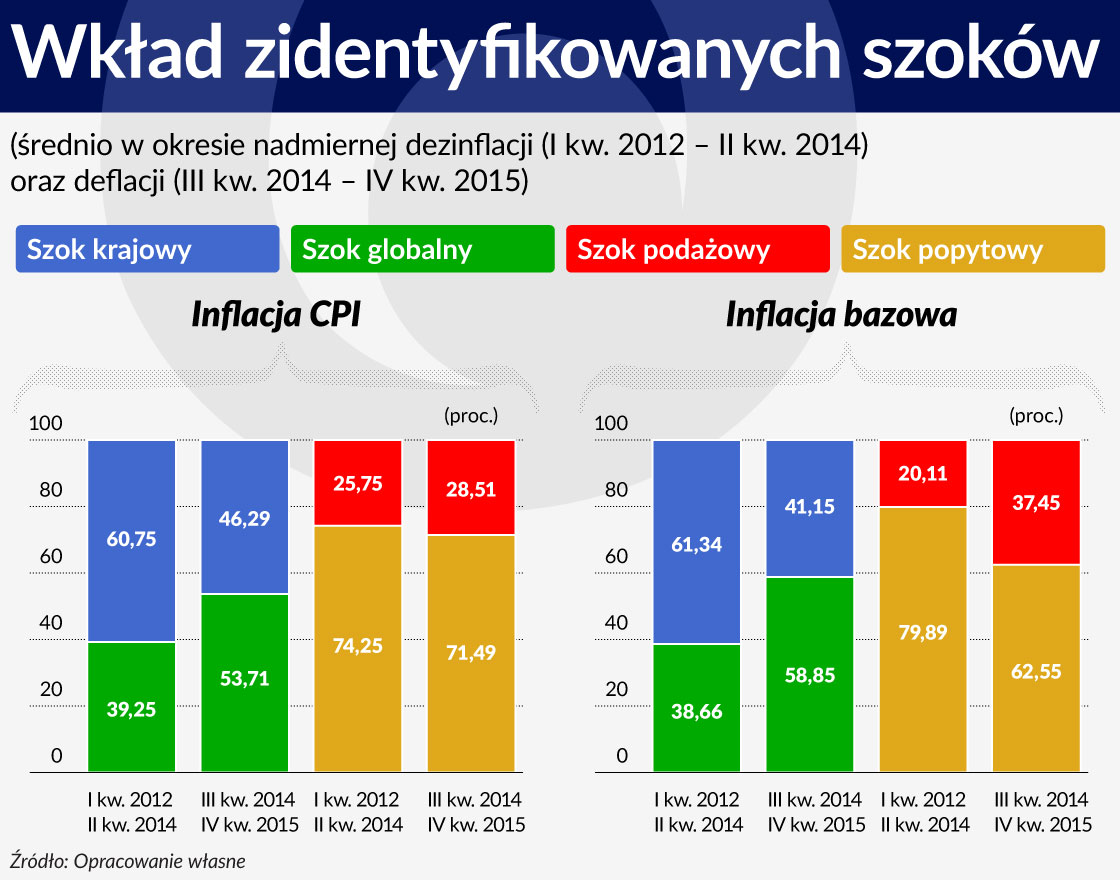

Analiza dekompozycji szoków wskazuje, że szok krajowy był dominującym czynnikiem prowadzącym do gwałtownego spadku zarówno szerokiej, jak i bazowej miary inflacji po 2011 r. W okresie przejściowego spowolnienia tempa wzrostu gospodarczego (III kw. 2012 – II kw. 2013) szok ten obniżył wskaźnik CPI nawet o 1,5 pkt. proc. Z kolei okres deflacji (III kw. 2014 – IV kw. 2015) w polskiej gospodarce jest związany przede wszystkim ze współwystępowaniem szoków globalnych – spadków cen ropy naftowej oraz osłabienia globalnej koniunktury, które odpowiadają za niemalże 60 proc. całkowitego odchylenia inflacji od jej długookresowej średniej.

W ujęciu zagregowanym szoki popytowe pozostają istotniejszym czynnikiem wpływającym na dynamikę cen w gospodarce aniżeli czynniki podażowe. Jednakże w okresie najsilniejszych spadków cen ropy naftowej na rynkach światowych, szok podażowy prowadził do obniżenia się inflacji CPI nawet o 1,1 pkt. proc. W okresie deflacji zwiększył się udział szoku podażowego w całkowitym odchyleniu inflacji od jej długookresowej średniej bardziej w przypadku inflacji bazowej aniżeli inflacji CPI. W przypadku tej pierwszej miary stanowił on niemalże 40 proc. całkowitego odchylenia, co może świadczyć o silnym pośrednim wpływie czynników globalnych na dynamikę cen.

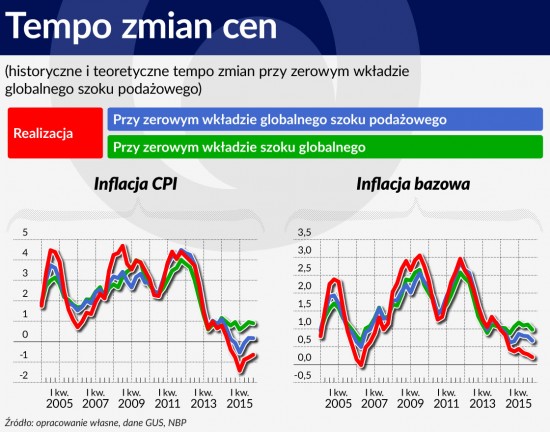

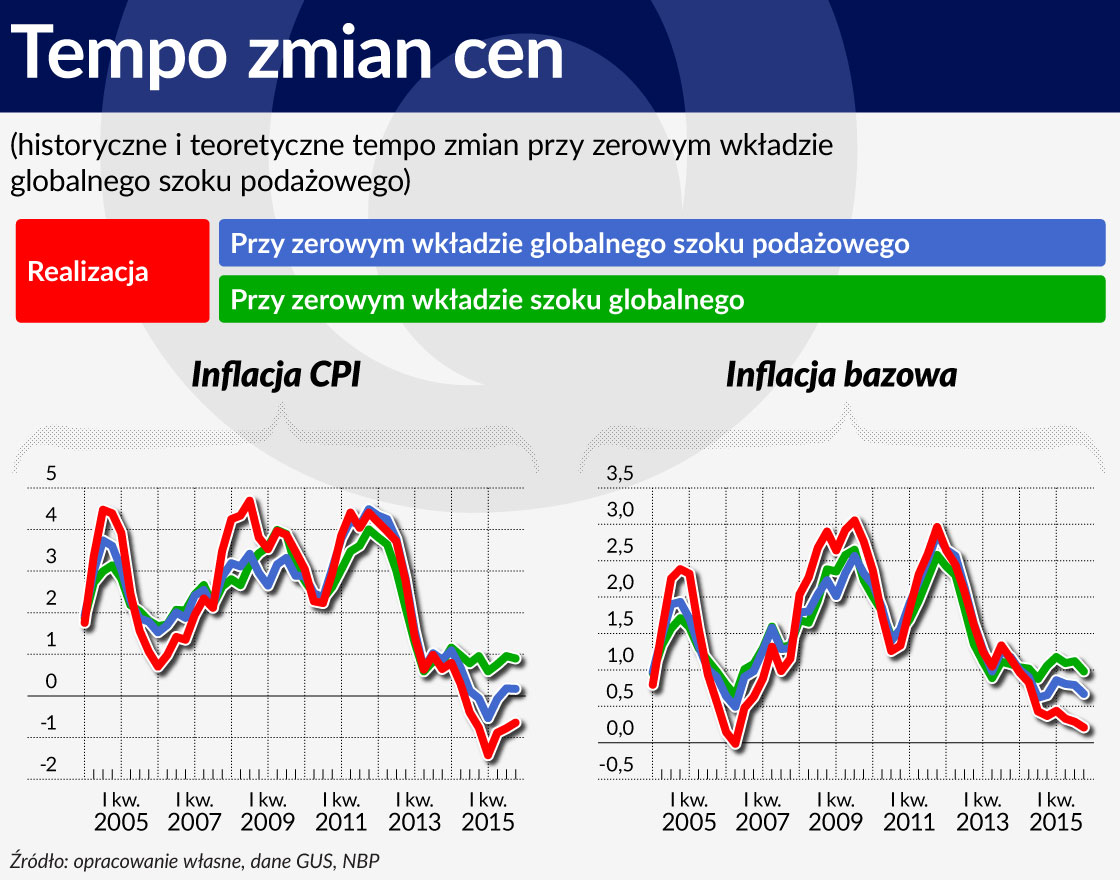

Przytoczone wyniki wskazują, że globalne szoki w istotny sposób wpływają na krajowy wskaźnik cen towarów i usług konsumpcyjnych. Z punktu widzenia prowadzenia polityki monetarnej należałoby zatem zadać następujące pytanie: Jak kształtowałaby się teoretyczna miara inflacji, po wyeliminowaniu silnie spadających cen surowców i słabnącej koniunktury w otoczeniu polskiej gospodarki? Innymi słowy, jakiej dynamiki inflacji należałoby się spodziewać, jeśli uwzględnimy oddziaływanie jedynie czynników krajowych?

W celu odpowiedzi na to pytanie można posłużyć się analizą kontrfaktyczną polegającą na wytłumieniu wpływu szoków globalnych na inflację w Polsce. Wyniki tej symulacji wskazują, że o ile nadmierna dezinflacja w okresie I kw. 2012 – II kw. 2014 w dalszym ciągu byłaby obserwowana (ze względu na krajowy, popytowy charakter), to w okresie III kw. 2014 – IV kw. 2015 po wyłączeniu wpływu czynników globalnych inflacja w Polsce kształtowałaby się w okolicach 1 proc., tj. nieznacznie poniżej dolnego odchylenia od celu inflacyjnego.

Można zatem twierdzić, że z jednej strony to czynniki globalne w znaczniej części odpowiadają za deflację w Polsce, z drugiej natomiast, że poziom krajowej koniunktury nie stwarza presji na silny wzrost cen w gospodarce.

Nie taki diabeł straszny, ale do czasu

Spadek zagregowanych cen w gospodarce może w krótkim terminie oddziaływać korzystnie na gospodarkę. Deflacja prowadzi do wzrostu siły nabywczej, co z kolei powinno stymulować konsumpcję gospodarstw domowych. Jednakże, długotrwały spadek cen powiązany ze spadkiem cen aktywów finansowych i odkotwiczaniem się oczekiwań inflacyjnych podmiotów gospodarczych ma poważne konsekwencje dla wzrostu gospodarczego i stabilności gospodarki, zwiększając prawdopodobieństwo stagnacji, w skrajnym przypadku prowadząc do długotrwałej recesji (Borio et al., 2015).

Niezależnie od sposobu postrzegania deflacji (przyczyny lub skutku) spadek zagregowanego popytu może prowadzić do trwałego spadku nominalnych stóp procentowych do poziomu ZLB (ang. zero lower bound, dolnego zerowego ograniczenia dla nominalnych stóp procentowych ) i rosnących realnych stóp procentowych, co tworzy wachlarz problemów dla polityki pieniężnej. W świetle globalnego wymiaru deflacji w gospodarce polskiej należy zadać pytanie, czy utrzymujący się od ponad dwóch lat spadek zagregowanych cen oddziałuje negatywnie na realną sferę gospodarki.

Z punktu widzenia przedsiębiorstw nie odnotowujemy negatywnego wpływu deflacji na sytuację firm. Dane dotyczące kondycji przedsiębiorstw wskazują, że pomimo spadku cen w gospodarce zyski przedsiębiorstw utrzymują się na bardzo wysokim poziomie. Jednocześnie ankietowane firmy w ramach badania Szybki Monitoring Narodowego Banku Polskiego (Jankiewicz i in., 2016) w przeważającej mierze postrzegają wpływ obniżających się cen producenta jako neutralny.

Jako niepokojący sygnał mógłby być uznany odnotowany w pierwszych dwóch kwartałach bieżącego roku spadek inwestycji przedsiębiorstw. Wydaje się jednak, że spadek ten jest przejściowy i nie wynika z negatywnego wpływu deflacji na decyzje przedsiębiorstw. Czynnikiem obniżającym aktywność inwestycyjną firm prawdopodobnie jest opóźnienie w wydatkowaniu funduszy w ramach nowej perspektywy budżetowej UE oraz niepewność związana ze zmianami regulacyjnymi. Potwierdzają to wyniki badań ankietowych NBP. Równocześnie obserwujemy poprawę na rynku pracy – spadek stopy bezrobocia do historycznie niskiego poziomu oraz systematyczny wzrost przeciętnego wynagrodzenia. Ogranicza to znacząco ryzyko wpadnięcia w tzw. pułapkę deflacyjną – sytuację, w której bank centralny nie jest w stanie obniżyć stóp procentowych poniżej ich dolnego (zerowego) ograniczenia celem stymulowania aktywności gospodarczej.

Poprawa na rynku pracy wpływa również pozytywnie na zachowania się gospodarstw domowych. Deflacja nie oddziałuje negatywnie na decyzje konsumentów, w szczególności na odkładanie w czasie decyzji o zakupach. Poprawiająca się ocena własnej sytuacji finansowej oraz rosnący odsetek gospodarstw domowych planujących duże wydatki obecnie i w przyszłości przekłada się na stale rosnące spożycie indywidualne. Jednocześnie stopa oszczędności, pomimo odnotowanego niewielkiego wzrostu, stale pozostaje na niskim poziomie, co może świadczyć o braku chęci odkładania zakupów na później, kiedy ceny mogą być jeszcze niższe.

Należy jednocześnie podkreślić, że długoterminowe oczekiwania inflacyjne kształtują się niezmiennie w okolicy celu inflacyjnego NBP. Świadczy to, z jednej strony o przekonaniu podmiotów ekonomicznych, że bank centralny jest zdolny wypełnić swój mandat w horyzoncie oddziaływania polityki pieniężnej. Z drugiej o świadomości podmiotów gospodarczych, że to czynniki globalne są głównym winowajcą obecnej deflacji w gospodarce polskiej.

Autorzy pracują w Instytucie Ekonomicznym NBP. Opinie wyrażone w artykule nie odzwierciedlają oficjalnego stanowiska NBP.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.