Polska gospodarka jest wreszcie na początku ożywienia

2013 rok nie przyniesie jeszcze spektakularnych wyników gospodarczych, ale w 2014 r. wzrost PKB może zbliżyć się do 3 proc, a w 2015 roku wyraźnie ten poziom przekroczyć. Przynajmniej do końca 2015 roku problemem nie powinna być także wysoka inflacja – wynika z listopadowego raportu o inflacji zaprezentowanego właśnie przez Instytut Ekonomiczny NBP.

Infografika Darek Gąszczyk

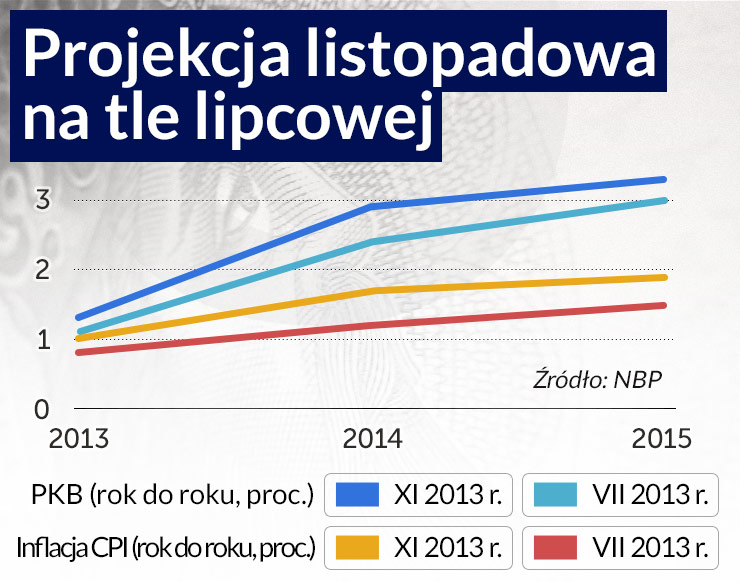

0,3 pkt. proc. – średnio o tyle wyższa jest listopadowa projekcja wzrostu PKB w porównaniu z lipcową. Jest to zarazem pierwsza korekta w górę, bo dotychczas raporty rewidowano wyłącznie w dół.

Pozytywnie na najnowszą projekcję wpłynęło podwyższenie prognoz wzrostu gospodarczego za granicą oraz oczekiwanie wyższe wykorzystanie funduszy unijnych w latach 2014-2015. Nie bez znaczenia było także zmniejszenie przez RPP stóp procentowych w lipcu o 25 punktów bazowych.

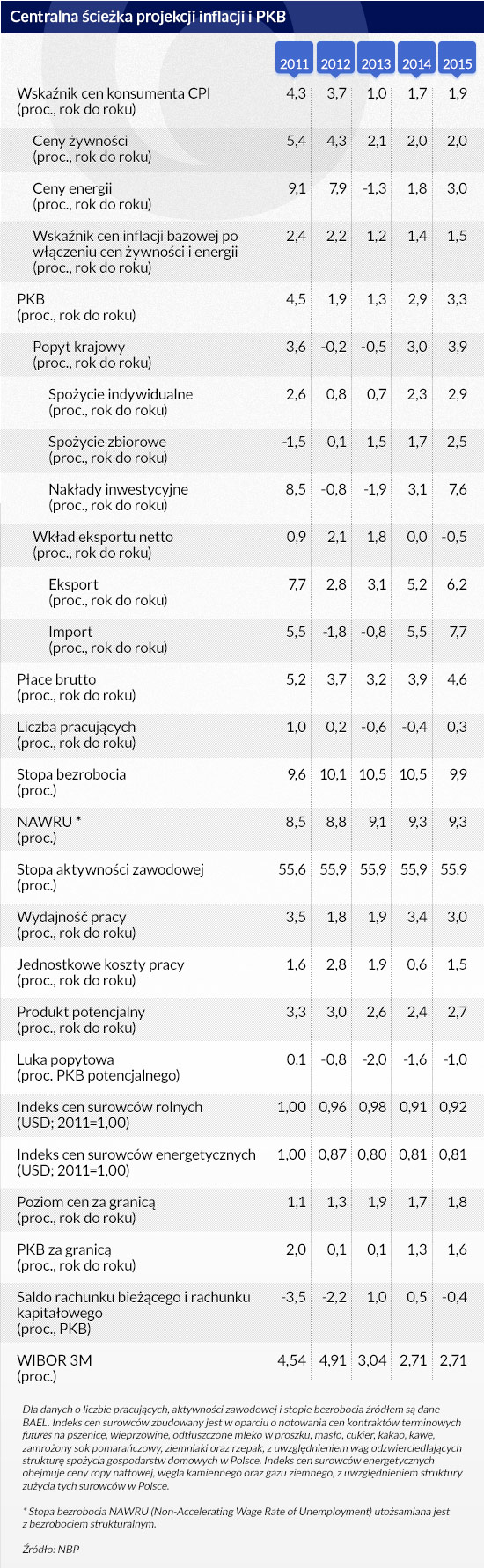

Tempo wzrostu gospodarczego w tym roku ukształtuje się na poziomie 1,3 proc. będzie więc najniższe od 12 lat, ale już w przyszłym roku ma wynieść 2,9 proc. a w 2015 roku 3,3 proc.

W górę zrewidowano także prognozy inflacji CPI. Do 2015 roku będzie ona jednak poniżej celu NBP, który wynosi 2,5 proc. W 2013 roku powinna wynieść 1 proc., w 2014 r. 1,7 proc, a w 2015 r. 1,9 proc.

– Inflacja będzie poniżej celu w całym horyzoncie projekcji bo zniknął czynnik, który wcześnie ją systematycznie podbijał, czyli wysokie ceny surowców energetycznych – mówi Jacek Kotłowski, szef pionu prognoz Instytutu Ekonomicznego NBP.

– Wynika to z niższego popytu na surowce w gospodarkach wschodzących w Chinach, Brazylii, Indiach, ale także ze zmian po stronie podażowej. Stany Zjednoczone poważnie zwiększają wydobycie ropy i gazu i rurociągi w Zatoce Meksykańskiej, które dotychczas były nastawione na import, mogą zmienić swój kierunek – tłumaczy Kotłowski.

opr. DG

opr.DG

Niska inflacja wynikać będzie również z tego, ze pomimo ożywienia gospodarczego tzw. luka popytowa, która mówi o tym czy popyt w gospodarce przewyższa jej moce wytwórcze, pozostanie do końca 2015 roku ujemna.

Ciekawie prezentuje się także dekompozycja PKB. Eksport netto powinien pozytywnie wpływać na wzrost gospodarczy do połowy przyszłego roku, a potem jego miejsce zajmie konsumpcja prywatna oraz inwestycje.

opr. DG

– W latach 2014-2015 głównym motorem wyższego wzrostu PKB stanie się popyt krajowy, przy ujemnym od II kwartału 2014 r. wkładzie eksportu netto. Rosnącą dynamikę popytu krajowego, w warunkach umiarkowanej tylko poprawy koniunktury za granicą, będzie wspierać wzrost konsumpcji prywatnej i inwestycji przedsiębiorstw oraz odbudowa stanu zapasów. Dodatkowym czynnikiem wspierającym przyspieszenie tempa wzrostu PKB będzie napływ funduszy z nowej perspektywy finansowej UE na lata 2014-2020, w tym zwłaszcza transferów kapitałowych dla sektora finansów publicznych – czytamy w raporcie.

Oczywiście nie zmieniło się nasze uzależnienie od czynników zewnętrznych. I tak jak lepsze dane w strefie euro pozwoliły zrewidować w górę oczekiwania co do polskiego PKB, tak spodziewane ograniczenie programu skupu obligacji przez amerykański bank centralny może zaszkodzić rynkom wschodzącym. Choć nie wszystkim i nie w równym stopniu.

– Skala wpływu zmiany wyceny ryzyka na rynkach światowych na ceny aktywów w gospodarkach wschodzących była wyraźnie zależna od czynników właściwych dla danego kraju. W szczególności zmiana kursu walutowego zależała częściowo od wysokości deficytu na rachunku obrotów bieżących – czytamy w raporcie.

– Wydarzenia na rynkach z maja i czerwca pokazały, że Polska jest jednak w grupie rynków odpornych na proces wygaszania QE3. Faktycznie okazało się, że ta wrażliwość nie jest determinowana zaangażowaniem inwestorów zagranicznych na lokalnym rynku długu, gdzie Polska i Węgry mogłyby mieć problem, ale istotniejsza jest pozycja w bilansie płatniczym, a tu wypadamy korzystnie – uważa Piotr Bujak, główny ekonomista Nordea Bank Polska i dodaje, że sam proces ograniczania QE3 w dużym stopniu jest już w cenach.

– Saldo obrotów bieżących było ważne w ostatnich miesiącach, gdy eksport netto decydował o wzroście gospodarczym. Zmiana polityki FED i związane z nią decyzje inwestorów zagranicznych nastąpią jednak pewnie w przyszłym roku, a wtedy będziemy mieli do czynienia z większą aktywnością na rynku wewnętrznym, co będzie wiązało się również z większym importem i większą nierównowagą na rachunku obrotów bieżących. Ograniczenie QE3 nie będzie dla nas wtedy całkowicie neutralnym wydarzeniem – uważa z kolei Jarosław Janecki główny ekonomista Societe Generale Polska.

Obaj eksperci różnią się także w ocenie tzw. polityki forward guidance stosowanej ostatnio przez banki centralne. Polega ona na zapowiedzi przybliżonego terminu utrzymywania stóp procentowych na niezmienionym poziomie, albo określeniu warunków jakie musiałyby zajść aby stopy zostały zmienione. Generalnie działania te mają na celu zakotwiczenie oczekiwań podmiotów gospodarczych dotyczących stóp procentowych na niskim poziomie, co powinno sprzyjać wzrostowi inwestycji i konsumpcji, a co za tym idzie polepszeniu koniunktury.

Rada Polityki Pieniężnej zastosowała to narzędzie w lipcu, gdy na konferencji prasowej zapowiedziano wolę utrzymania stóp na niezmienionym poziomie przynajmniej do końca 2013 r. Zapowiedź tę powtórzono we wrześniu i październiku, a na posiedzeniu z 6 listopada „koniec 2013 roku” zmieniono na „połowę 2014 roku”.

– To bardzo korzystna zmiana. Nie słyszymy już w wypowiedziach członków RPP tylu komentarzy do bieżących danych, zdecydowana większość wypowiedzi koncentruje się na przyszłości na przewidywaniu wydarzeń, a nie tylko reagowaniu na nie – uważa Piotr Bujak.

– Decyzja RPP o zastosowaniu forward guidance akurat w tym momencie jest odważna. Nie trudno sobie bowiem wyobrazić scenariusz, w którym w połowie przyszłego roku inflacja będzie się jednak zbliżać do 2,5 proc. i rynki zaczynają spekulować czy nie dojdzie do wcześniejszej zmiany polityki monetarnej. Gdyby doszło do takiej zmiany pomimo forward guidance, to ten instrument zostanie „zużyty” w spokojnych czasach i kiedy będzie potrzebny w przyszłości trudniej będzie go wiarygodnie wykorzystać – ostrzega Jarosław Janecki.

Obaj ekonomiści wskazują jednak, że cel RPP jest teraz zgodny z konsensusem rynkowym, który zakłada, że o pierwszych podwyżkach stóp można mówić najwcześniej w połowie przyszłego roku.

Pełny raport o inflacji NBP można znaleźć >>> tutaj

Na mapie Europy widać podział na Zachód z euro w obiegu i środkowo-wschodnie peryferia z własnymi walutami. O ile nie zdarzy się w świecie coś nie do wyobrażenia, euro sięgnie jednak w końcu Bugu, choć niewykluczone, że wcześniej dopłynie do Dniepru.

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.