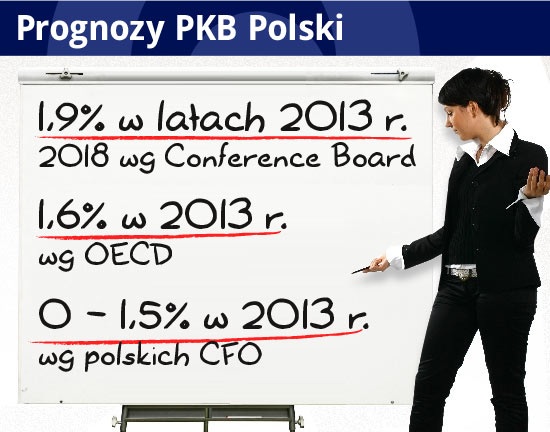

Conference Board, licząca już niemal sto lat organizacja biznesu światowego, opublikowała kilka dni temu swoje prognozy rozwoju gospodarczego. Wynika z nich, że w latach 2013-2018 tempo wzrostu PKB w Polsce wyniesie 1,9 proc., a w latach 2019-2025 1,5 proc. W wariancie pesymistycznym wzrost wyniesie tylko ok. 1 proc. rocznie, a w optymistycznym - 2,7 i 2,0.

(Opr. DG)

Jeśli miałaby być to prawda, to znaczy, że czeka nas dekada wzrostu gospodarczego nieodczuwalnego na bieżąco przez zwykłych obywateli. Ze znanych mi prognoz długoterminowych, o których niżej, ta jest najsłabsza. Nie oznacza to jednak, że jako ekstremalna należy ją zlekceważyć.

Zastosowanie tej samej metodologii przez Conference Board (CB) post factum dla okresu 1999-2005 daje bowiem dla Polski idealnie trafny wynik (3,4 proc.), a dla kolejnego okresu 2006-2012 zaniżony (3,4 proc.) wobec faktycznie osiągniętych 4,3 procenta rocznego wzrostu. Wynikałoby z tego na szczęście, że od podstawowego scenariusza odchylenie jeśli wystąpi to raczej nieco w górę niż w dół.

Wyniki analiz CB pokazują to, co intuicyjnie czujemy – że Europie grozi „stracona dekada” z powodu kryzysu strefy euro, problemów demograficznych i fiskalnych, wreszcie niezdolności polityków do rozwiązania problemów integracji systemowej w Unii Europejskiej.

To co się rzuca w oczy, to spowolnienie w tempie doganiania Niemiec oraz strata tempa wobec Czech i Węgier. Jak to możliwe?

Ostrzegawcza prognoza Conference Board

Kilka słów o metodologii Conference Board (szczegóły można znaleźć tutaj).

Analitycy CB korzystają z funkcji produkcji, która rozkłada czynniki wzrostu produktu krajowego na wkład kapitału, pracy i pozostałe, odzwierciedlające – jak się przyjmuje – postęp technologiczny i postęp w efektywności produkcji (TFP). W przypadku pracy ważna jest jej ilość (wynikająca z prognoz demograficznych i założeń dotyczących aktywności zawodowej) oraz jakość, dla której miernikiem jest wykształcenie.

W nakładach i zasobach kapitałowych uwzględnia się nie tylko majątek (hardware), ale także zapasy, jakość zarządzania, stopę oszczędności, otwartość systemu finansowego, udział produkcji przemysłowej i wiele innych zmiennych. TFP jest natomiast wielkością rezydualną, wyliczaną na podstawie poprzednich okresów i mierzącą dynamizm technologiczny i długoterminowe zmiany w technologii. Dla porządku – wariant optymistyczny zakłada dwukrotnie szybszy wzrost czynnika TFP (gdy w wariancie bazowym był dodatni) i zerowy (jeśli był ujemny).

Krótko mówiąc – mamy trzy czynniki wzrostu – pracę, kapitał i technologie. Pytanie, jak wyglądają dla Polski w porównaniu z innymi krajami, bo to powinno objaśnić, skąd się bierze słaba prognoza ogólna. Na pewno w dół ciągnie czynnik pracy – roczny wzrost z niego wynikający wynosi w Polsce minus 0,4 w pierwszym okresie i minus 0,5 procenta w drugim jeśli chodzi o jej ilość, natomiast wzrost jakości jest minimalny, po 0,1 proc. rocznie.

W innych krajach jest podobnie, choć straty Węgier i Niemiec w pierwszym okresie nieco mniejsze . Pozostałe czynniki – kapitał i TFP – porównajmy przyjmując okres 2006-2012 jako czas odniesienia:

(Opr. DG)

Osłabienie tempa wzrostu jest zatem spowodowane gwałtownym zmniejszeniem tempa wzrostu gospodarczego generowanego przez kapitał i TFP. Czynnik kapitałowy spada także w Czechach i na Węgrzech, ale wzrasta czynnik produktywności TFP. Niemcy zachowują z grubsza stałe tempo wzrostu zarówno całego produktu krajowego w tych okresach jak i poszczególnych czynników.

Można to interpretować w ten sposób, że konkurenci z południa będą potrafili więcej wydusić ze zmian technologicznych i poprawić efektywność produkcji niż my. My – już nie. Drugie porównanie: będąc niewątpliwie krajem na niższym poziomie rozwoju techniczno-technologicznego niż Niemcy, tempo wzrostu gospodarczego wynikające z czynnika TFP mamy w najbliższych latach podobne. Poprawa w zakresie efektywności produkcji oraz postępu technicznego i technologicznego jest więc kierunkiem oczywistym i dla firm, i dla rządu.

Jak jeszcze można poprawić nasze szanse? Model CB nie uwzględnia zmian w stopie zatrudnienia i w systemie emerytalnym. Niewątpliwie wydłużenie czasu pracy (przesunięcie wieku emerytalnego) będzie oddziaływało pozytywnie. Podobne skutki prawdopodobnie przyniosłoby podwyższenie stopy zatrudnienia przez regionalne zróżnicowanie płacy minimalnej i zahamowanie jej wzrostu (w przygotowaniu jest bardzo ciekawa publikacja na ten temat Aleksandry Majchrowskiej i Zbigniewa Żółkiewskiego z NBP).

Dobrze byłoby także nie dopuścić do tak gwałtownego spadku znaczenia czynnika kapitałowego. Być może model CB nie docenia zmian wynikających z ożywienia inwestycyjnego spowodowanego napływem funduszy europejskich, które w kolejnych okresach przecież nie zniknie, ale obok nich niewątpliwie przydałaby się wyższa stopa oszczędności w gospodarce i ograniczenie zjawiska wypierania inwestycji prywatnych przez deficyty: budżetowy i finansów publicznych.

Podsumowując: prognozę CB należy traktować jako prognozę ostrzegawczą. Zwłaszcza w kontekście wcześniejszych prognoz banku inwestycyjnego HSBC i Komisji Europejskiej, które były dla Polski korzystniejsze.

Nieco tylko lepiej w ocenie HSBC

W styczniu HSBC opublikował wyniki analiz wzrostu gospodarczego do 2050 roku. Analitycy banku korzystali z nieco zmodyfikowanego modelu Roberta Barro, który uwzględnia dwa zestawy zmiennych. Pierwszy związany jest z kapitałem ludzkim (edukacja, płodność i zdrowie , którego miarą jest długość życia). Drugi z warunkami dla inwestycji czyli tzw. infrastrukturą ekonomiczną. To m.in. wskaźniki opisujące rządy prawa, wpływ władz na gospodarkę mierzony skalą konsumpcji PKB przez rząd, wskaźniki demokracja, polityka monetarna, której miarą jest inflacja.

Wyniki? W dekadzie 2010-2020 wzrost gospodarczy w podstawowym scenariuszu HSBC wynosi w Polsce 3,3 procent, a w następnej dekadzie 3,2 procent, czyli jest znacznie wyższy niż według CB, ale także niższy niż w Czechach (odpowiednio 4,6 i 4,4 proc.) oraz na Węgrzech (4,7 i 4,7 proc.). Wzrost dochodu per capita jest w projekcji HSBC jeszcze wyższy (dla Polski odpowiednio 4,0 i 3,9 proc.) zapewne z powodu zmniejszania się ludności, choć dziwi, że zjawisko miałoby dotyczyć już bieżącej dekady.

Co ciekawe, analitycy HSBC przetestowali też dwa warianty skuteczności rządu w budowie infrastruktury ekonomicznej. Wtedy kiedy nie ma żadnego postępu, tempo wzrostu dochodu per capita spada z dekady na dekadę zaczynając od lat 2020-2030, najpierw o 0,5 pkt proc. rocznie, a w dekadzie 2040-2050 nawet o 1,5 pkt proc. Natomiast jeśli rząd poprawia infrastrukturę ekonomiczną dorównując najlepszym państwom, rośnie w kolejnych dekadach od 4,4 do 5,1 proc. Czyli według tego modelu nadal istnieje szansa na stały i wysoki wzrost gospodarczy.

Zagrożenia spowolnią wzrost

Druga ciekawa prognoza nadeszła w połowie maja z Komisji Europejskiej. Uwzględnia ona czynnik pracy, TFP i nakłady kapitałowe, czyli podobne jak CB. Według Komisji wzrost per capita, który jeszcze w 2015 roku wynosi 3,2 proc. spada do 2,0 proc. w 2020, 1,8 proc. w 2025, a potem stopniowo jeszcze bardziej (do 1,0 w 2050 roku). Jest zatem dość podobna w pierwszych okresach do wyliczeń CB, choć porównanie jest utrudnione – CB liczy wzrost ogółem, Komisja na głowę mieszkańca. Jej założenia są bardzo detalicznie opisane i wynika z nich, że po 2020 roku przyjmuje stopniowy spadek liczby ludności i poziomu zatrudnienia.

Co z tych projekcji wynika? Oczywiście nie są najważniejsze konkretne liczby, lecz trendy.

Po pierwsze, nie wygląda byśmy mogli liczyć na wysoki, powiedzmy 4-5 procentowy wzrost w gospodarczy w najbliższych dziesięcioleciach. Dobra polityka gospodarcza może go podwyższyć, ale nie do takiego poziomu, trudno bowiem sobie wyobrazić sytuację, że w zakresie infrastruktury ekonomicznej stajemy się liderem świata.

Po drugie, istnieją poważne zagrożenia demograficzne i instytucjonalne. Stad tak ważne działania na rzeczy wyższej partycypacji w pracy.

Po trzecie, bardzo istotne są zagrożenia dotyczące gospodarki, wiedzy, innowacji i technologii. Zwykłe upowszechnienie wyższego wykształcenia nie da już tak pozytywnych rezultatów jak w poprzednich dekadach.

Wszystko to właściwie niby wiemy, nawet próbujemy przeciwdziałać niekorzystnym trendom (wiek emerytalny, zmiana w systemie pośrednictwa pracy, zachęty dla posiadania większej liczby dzieci, programy wspierania nauki i innowacji, stymulowanie inwestycji). Intuicja podpowiada jednak, że za wolno, za mało, za ostrożnie. Pesymistyczna prognoza Conference Board jest dodatkowym ostrzeżeniem.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.