Chociaż dodatnie saldo w polskim handlu było w 2017 roku mniejsze niż w dwóch poprzednich latach, nadal możemy mówić o strukturalnych czynnikach sprzyjających utrzymywaniu się nadwyżki w naszych obrotach z zagranicą.

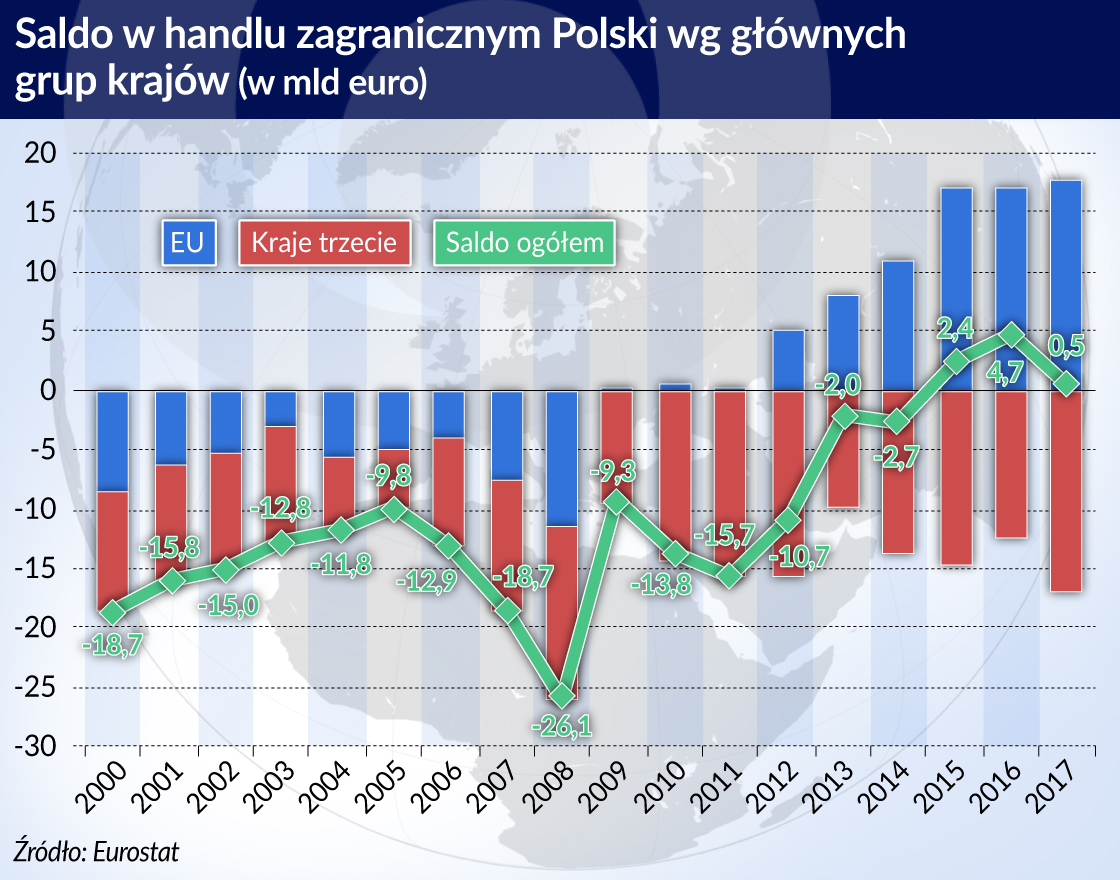

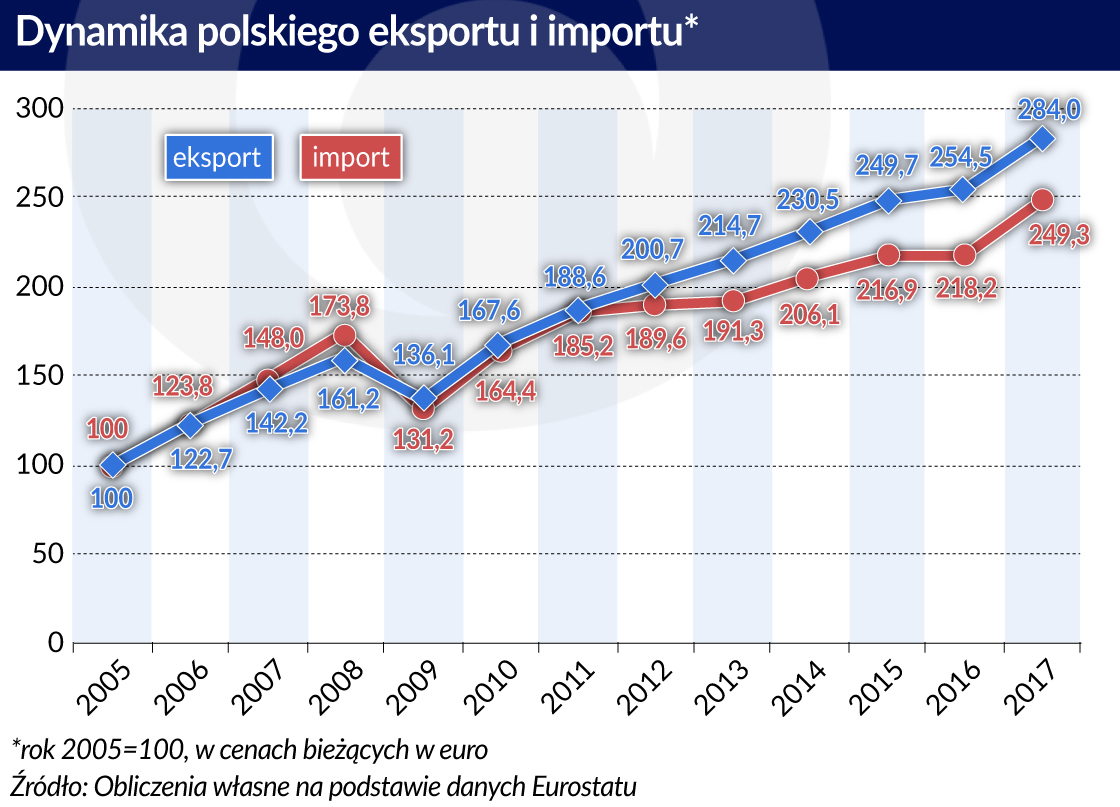

Wstępne dane, opublikowane w lutym przez GUS i Eurostat, wskazują, że w 2017 roku utrzymało się dodatnie saldo w polskim handlu zagranicznym. Według szacunków Eurostatu wyniosło ono w ubiegłym roku 0,5 mln euro, wobec 2,4 mld euro i 4,7 mld euro, odpowiednio w 2015 roku i 2016 roku.

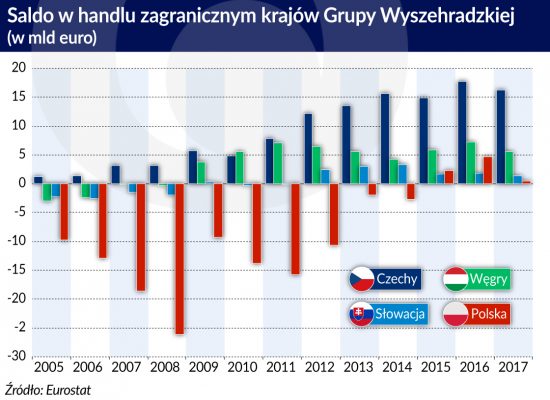

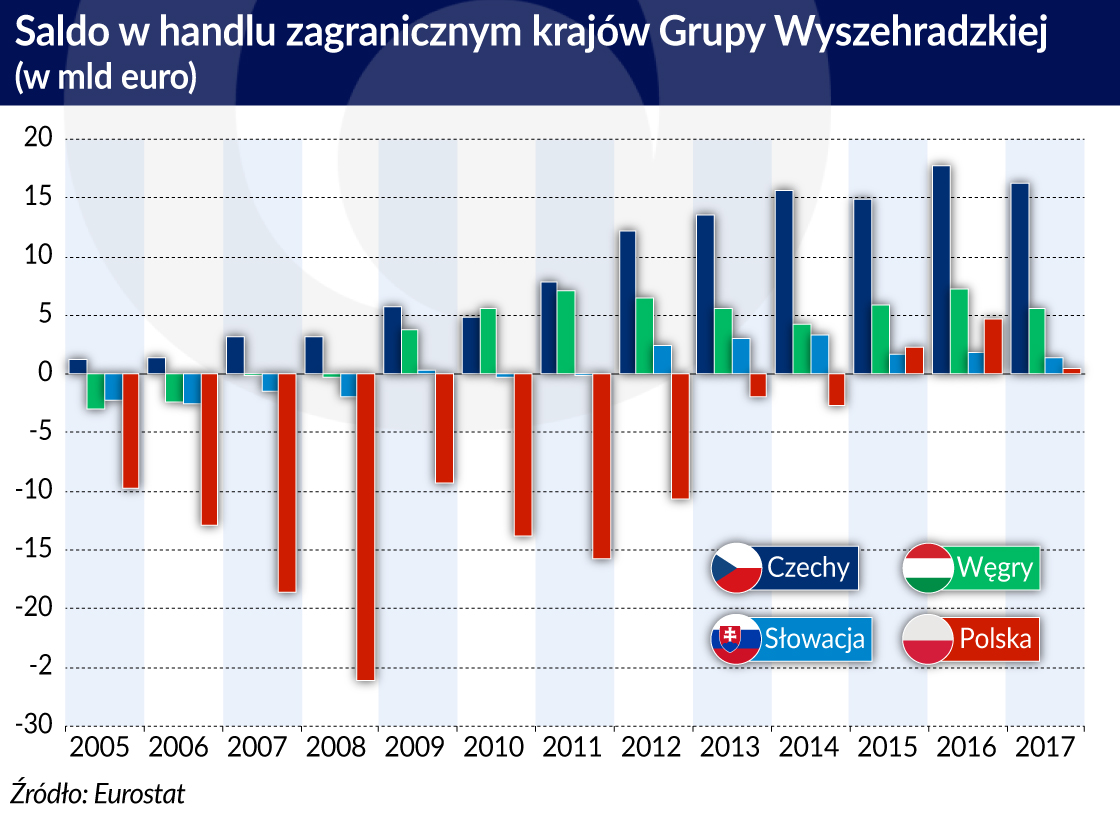

Dodatnie saldo w handlu zagranicznym jest obecnie zjawiskiem charakterystycznym dla wszystkich gospodarek Grupy Wyszehradzkiej. Czechy notują systematycznie nadwyżkę eksportu nad importu od 2005 r., na Węgrzech dodatnie saldo występuje od 2009 roku, na Słowacji od 2012 roku, a od 2015 roku także w Polsce.

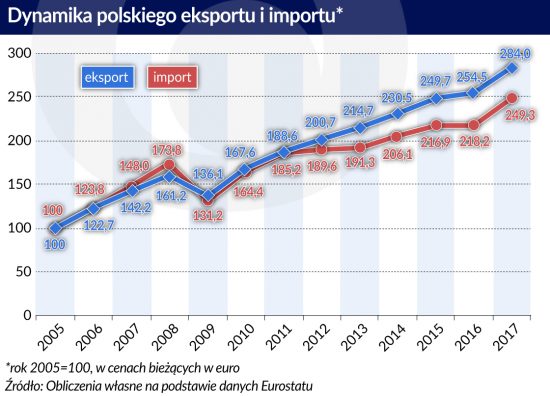

W polskim handlu zagranicznym poprawa relacji eksportu do importu widoczna jest od 2012 roku. W ciągu ostatnich sześciu lat wartość eksportu rosła średnio o 7,1 proc., podczas gdy wartość importu o 6 proc. W okresie tym wzrost eksportu w Polsce należał do najwyższych spośród krajów UE (wyższą dynamikę eksportu odnotował tylko Cypr). Umacnianie się eksportu następowało w warunkach nie zawsze korzystnej dla nas koniunktury w handlu międzynarodowym, a wyższe tempo wzrostu polskiej gospodarki wobec większości krajów Europy Zachodniej nie wpłynęło na pogorszenie naszego bilansu handlowego.

Kształtowanie się nadwyżki w naszych obrotach handlowych wspierały czynniki strukturalne. Wynikały one zarówno ze zmian w strukturze polskiej gospodarki (w tym także w handlu zagranicznym), jak też były efektem różnic między polską gospodarką a krajami Europy Zachodniej. Chodzi przede wszystkim o niższą elastyczność dochodową importu (relacja dynamiki importu do dynamiki produktu krajowego brutto) w Polsce w porównaniu z naszymi głównymi partnerami handlowymi, która dodatkowo obniżyła się w ostatnich latach względem poziomów obserwowanych w pierwszej dekadzie XXI w. Drugim istotnym czynnikiem wspierającym saldo w naszym handlu jest szybszy, niż w imporcie, wzrost wskaźników wartości jednostkowych w polskim eksporcie.

Czynnikiem, który w ostatnich latach powodował, że dynamika eksportu była wyższa niż dynamika importu jest wyższa elastyczność dochodowa importu naszych głównych partnerów handlowych z Europy Zachodniej. Przyczyniało się to do szybszego wzrostu popytu na polskie produkty, wraz ze wzrostem PKB w wysokorozwiniętych gospodarkach Unii. Natomiast popyt na zagraniczne produkty jest w Polsce relatywnie niższy. Zatem w krajach Europy Zachodniej wzrost gospodarczy powoduje obecnie proporcjonalnie wyższy wzrost importu od obserwowanego w polskiej gospodarce.

Przykładowo, w pierwszych trzech kwartałach 2017 roku elastyczność dochodowa importu w Niemczech kształtowała się na poziomie blisko 2,5, podczas gdy w Polsce – na poziomie 1,5. Różnice te wynikają z odmiennych struktur popytu krajowego. W krajach Europy Zachodniej, w tym w Niemczech, większe znaczenie w popycie mają najbardziej importochłonne kategorie, czyli wydatki inwestycyjne i dobra konsumpcyjne trwałego użytku. W 2016 roku inwestycje stanowiły w Polsce 18 proc. PKB, a konsumpcja dóbr trwałego użytku zaledwie 4 proc., w Niemczech te proporcje wyniosły odpowiednio 20 proc. i 6 proc.

Trzeba także zaznaczyć, że choć zjawisko obniżenia się elastyczności dochodowej importu po kryzysie z lat 2008-2009 było zjawiskiem ogólnym, to w Polsce nastąpiło ono silniej, przede wszystkim ze względu na osłabienie napływu bezpośrednich inwestycji zagranicznych.

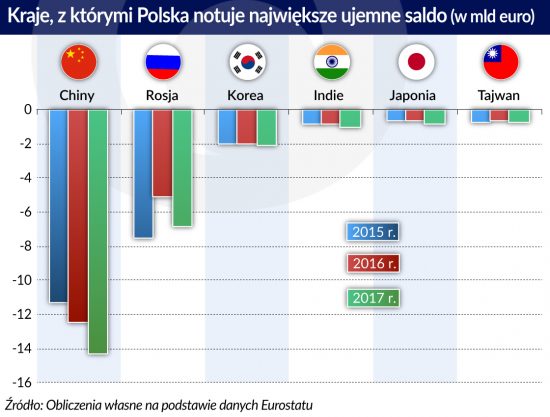

Duże znaczenie dla kształtowania się korzystnych relacji w polskim bilansie handlowym ma szybszy wzrost wskaźników wartości jednostkowych (UV – unit value) w eksporcie niż w imporcie. Podczas gdy rosnący wskaźnik UV w eksporcie odzwierciedla zwiększanie się znaczenia droższych dóbr, a więc produktów coraz bardziej zaawansowanych technologicznie, to w naszym imporcie zmiany te następują wolniej. Do obniżenia cen jednostkowych w imporcie przyczynia się bowiem względnie wysoki udział azjatyckich krajów rozwijających się, które stanowią tanie źródło zaopatrzenia. W 2017 roku np. na Chiny przypadało 8 proc. importu do Polski (wg. danych Eurostatu wskazujących kraj wysyłki towarów), więcej niż średnio w krajach UE (7,3 proc. w 2017 roku).

Przedsiębiorstwa w Polsce, głównie filie dużych firm międzynarodowych, w coraz większym stopniu sięgają po części, pochodzące z azjatyckich krajów rozwijających się. Części do dóbr inwestycyjnych były jedną z najszybciej rosnących kategorii w imporcie z Azji. Integracja polskich przedsiębiorstw w ramach międzynarodowych łańcuchów wartości dodanej przyczyniła się do znacznego powiększenia sieci dostaw. Chiny są obecnie, obok Niemiec, najważniejszym dostawcą części do Polski (w 2017 roku przypadało na nie 20 proc. importu w tej kategorii), a piątym – największym dostawcą pozostaje Korea Południowa. Udział krajów azjatyckich zwiększa się przede wszystkim kosztem dostaw z krajów europejskich.

Jest to prawdopodobnie wynikiem dążenia do zwiększania konkurencyjności cenowej wyrobów międzynarodowych korporacji, produkowanych w polskich filiach i przeznaczonych na rynki europejskie (w wyniku zastępowania droższych części tańszymi). W wyniku tych tendencji, poziom wskaźników unit value w imporcie części do dóbr inwestycyjnych w ostatnich latach pozostał praktycznie na niezmienionym poziomie.

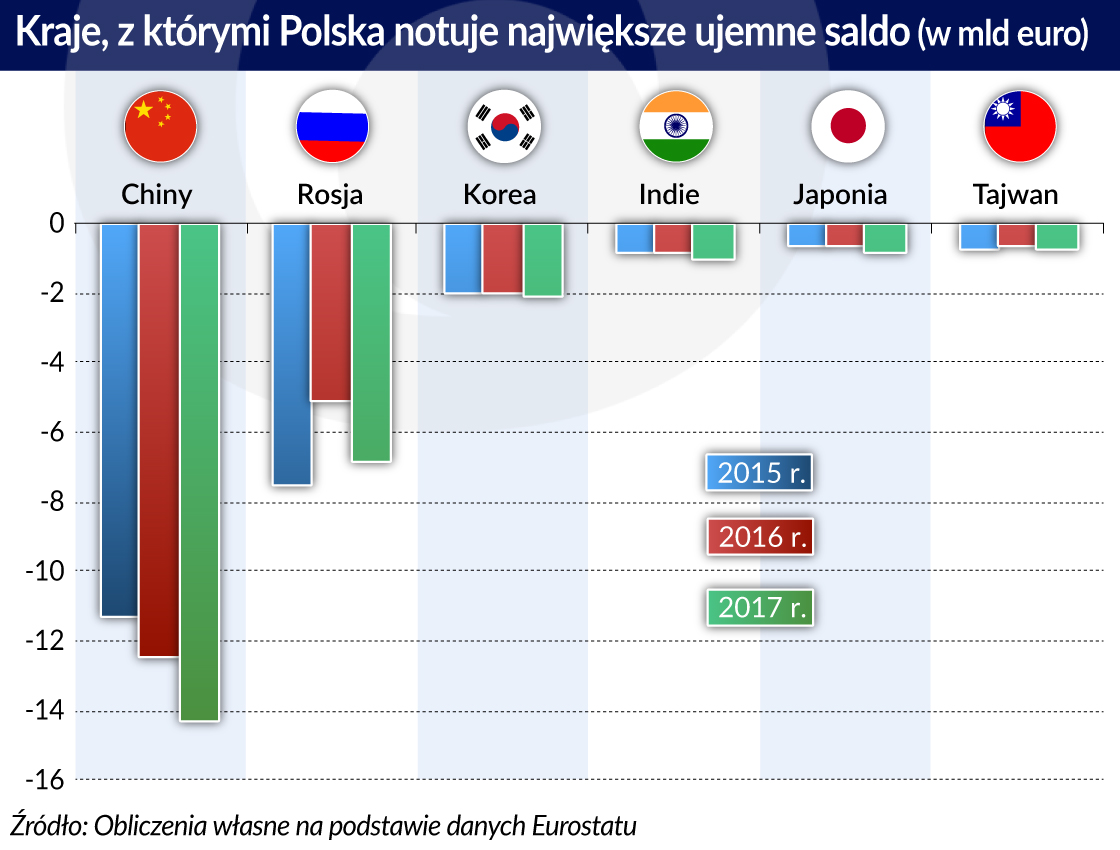

Wzrost znaczenia gospodarek azjatyckich w imporcie do Polski prowadzi do zwiększenia się zróżnicowania salda handlowego pod względem kierunków geograficznych. Szybko zwiększającej się nadwyżce handlu z krajami Unii Europejskiej towarzyszy wyraźnie pogłębiający się deficyt w obrotach z azjatyckim gospodarkami rozwijającymi się. Integracja polskiej gospodarki w ramach międzynarodowych łańcuchów wartości dodanej, jaka dokonała się w ostatnich dwóch dekadach, wpłynęła na głębokie zróżnicowanie struktury geograficznej eksportu i importu. O ile w imporcie następował stały wzrost znaczenia azjatyckich gospodarek rozwijających się (w 2017 roku wzrósł on do 12,4 proc.), to w eksporcie ich udział utrzymuje się na stosunkowo niskim poziomie (2,7 proc. w 2017 roku).

Rosnący import z gospodarek azjatyckich przyczyniał się z kolei do powiększania nadwyżki w obrotach z krajami Unii. Według szacunków Eurostatu w 2017 r. nadwyżka w handlu z krajami Unii ukształtowała się na poziomie 17,6 mld euro, a deficyt w handlu z pozostałymi krajami zwiększył się do 17,1 mld euro.

Autor jest ekspertem ekonomicznym w Departamencie Statystyki NBP. Artykuł nie reprezentuje oficjalnego stanowiska instytucji, w której pracuje.

Głębokie spadki eksportu na rynki wschodnie oraz rekordowe koszty importu pogarszają polski bilans obrotów handlowych. W marcu 2022 r. deficyt wymiany towarowej wyniósł 17,8 mld zł, co jest największą nierównowagą w handlu w XXI wieku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.