Gdyby wierzyć pasjonatom postępu technicznego, gotówka niedługo zniknie z obiegu. Dowody tego jednak nie potwierdzają. Znaczący wzrost relacji ilości gotówki w obiegu do PKB odnotowano w Wielkiej Brytanii, strefie euro i USA.

Gdyby wierzyć pasjonatom postępu technicznego, gotówka niedługo zniknie z obiegu. Bliska takiego stanu rzeczy jest Szwecja (>>więcej na ten temat), a dzięki nowym urządzeniom (telefony komórkowe i tzw. komunikacja bliskiego pola) oraz aplikacjom (internet, systemy płatności błyskawicznych), reszta świata wkrótce podąży za przykładem Szwecji.

Choć to rozumowanie wydaje się przekonujące, nie potwierdzają go dowody empiryczne. W swojej pracy Goodhart i Ashworth (2014) odnotowali „znaczący” wzrost relacji ilości gotówki w obiegu do PKB w Wielkiej Brytanii (z 13,3 proc. w 2007 roku do 16,1 proc. w 2014 roku). W Stanach Zjednoczonych i w strefie euro ludność nie tylko nadal utrzymuje znaczne zasoby gotówki – w roku 2016 średnia ilość gotówki na osobę wynosiła, odpowiednio, ok. 4 200 dol. i 3 400 euro na osobę, ale – co jeszcze bardziej zaskakujące – stosunek zasobów gotówki do nominalnego PKB w ostatnich latach wzrósł.

Próby wyjaśnienia tego pozornego paradoksu zwykle biorą pod uwagę czynniki specyficzne dla danej waluty.

Dolary amerykańskie, euro i franki szwajcarskie są powszechnie stosowane i gromadzone za granicami (Bartzsch i in. 2013, Judson 2017, Assenmacher i in. 2017), w związku z czym zwiększenie ilości gotówki w obiegu może odzwierciedlać popyt zagraniczny.

W przypadku funta szterlinga, który nie jest walutą międzynarodową, Goodhart i Ashworth (2014, 2017) tłumaczą rosnące wykorzystanie gotówki po 2007 roku rozwojem szarej strefy.

Rośnie zapotrzebowanie na gotówkę

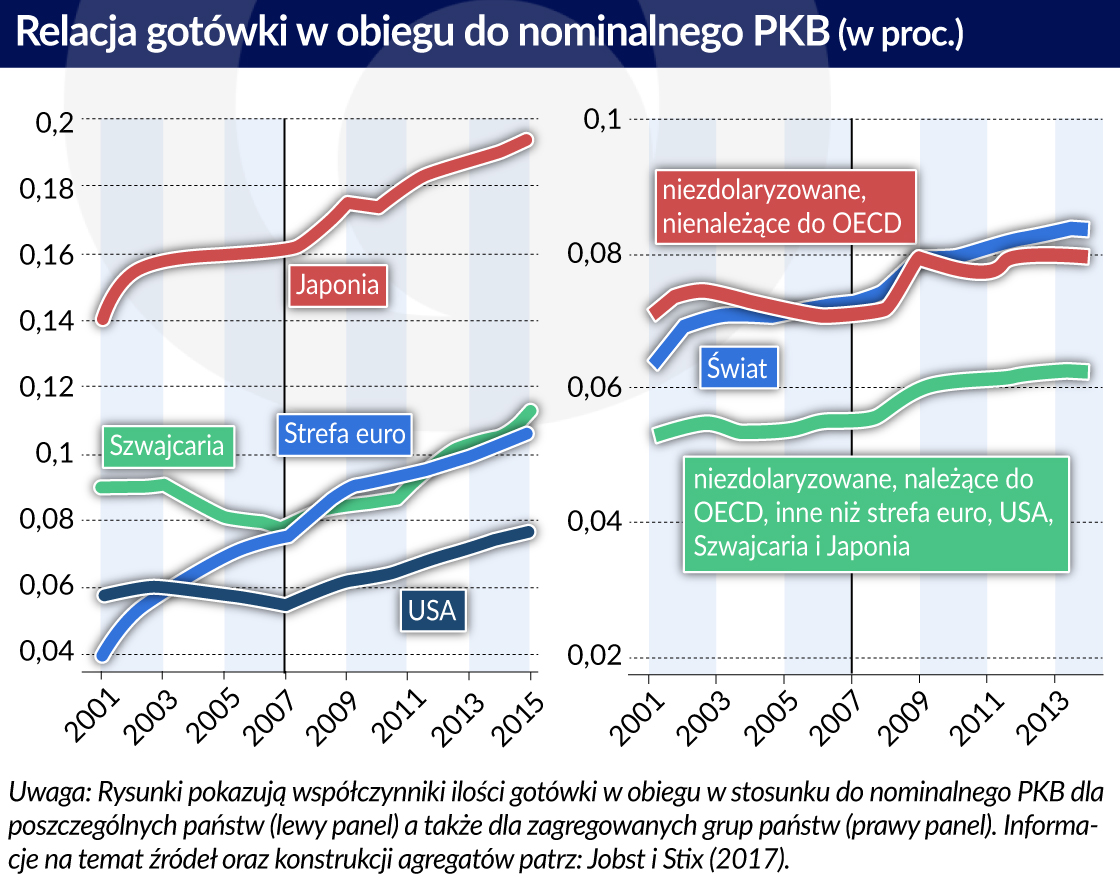

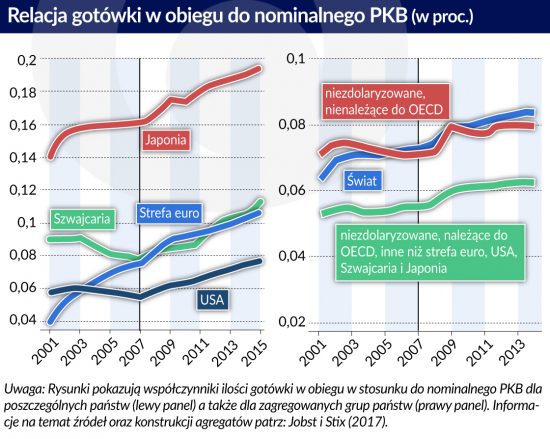

Jak wykazujemy w opublikowanej niedawno pracy, wzrost popytu na gotówkę nie ogranicza się do kilku walut, ale jest zjawiskiem szerszym (Jobst i Stix 2017). Zebraliśmy dane o obiegu gotówki na przykładzie wybranych państw obejmujących 96 proc. światowego PKB w okresie od 2001 roku do 2014 roku. Łączny obieg walut na skalę światową wzrósł znacząco, z poziomu 6,5 proc. nominalnego PKB w 2001 roku do blisko 8,5 proc. w 2014 roku.

Dane cząstkowe wskazują, że wzrost ilości gotówki w obiegu miał miejsce zarówno w przypadku walut międzynarodowych, jak i walut, które nie są stosowane międzynarodowo, a także zarówno w krajach OECD (czyli bogatszych), jak i krajach spoza OECD (mniej bogatych. Wyjątkiem od tego są gospodarki zdolaryzowane. Są one jednak wyjątkowe, jako że nie jest możliwa obserwacja obiegu waluty obcej. Krajowy składnik obiegu gotówki silnie wzrastał do 2008 roku, a następnie utrzymywał się na mniej więcej stałym poziomie).

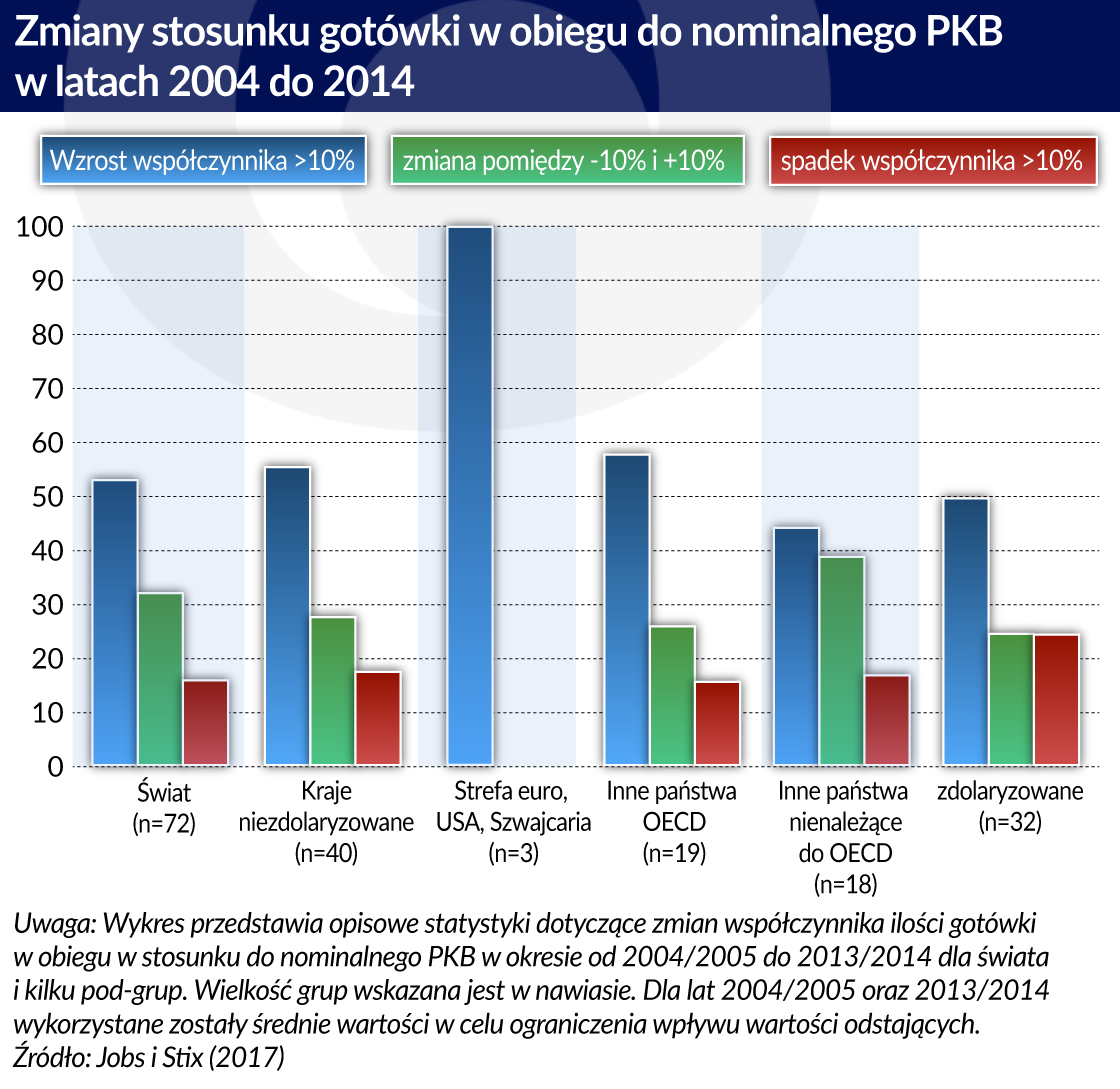

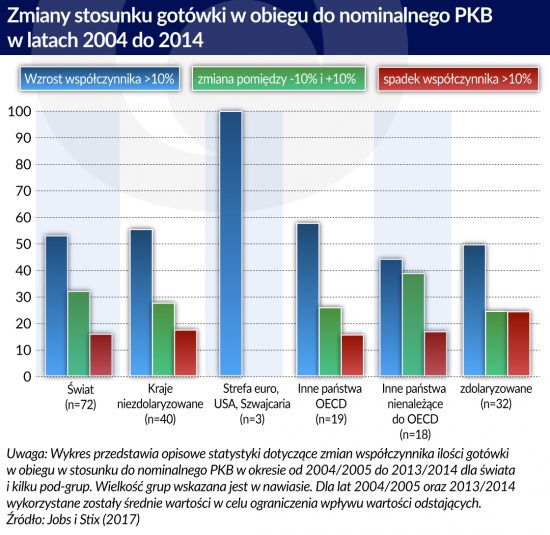

Dane cząstkowe wskazują wreszcie, że wzrost ilości gotówki w obiegu jest zjawiskiem szerokim i nie ogranicza się do garstki większych gospodarek (Rysunek 2). O ile stosunek gotówki w obiegu do PKB spadł o ponad 10 proc. w 11 państwach, dla próby 72 gospodarek mediana zmiany pomiędzy 2004 a 2014 rokiem wyniosła +13 proc.

Zarówno wielkość obrotu gotówkowego, jak i jego wzrost w ciągu ostatniego dziesięciolecia nasuwa kilka pytań, istotnych dla banków centralnych i polityków.

Co kryje się za zaskakującą wielkością obiegu gotówkowego? Czy wzrost w ciągu tego okresu można wyjaśnić czynnikami gospodarczymi (np. niższymi stopami procentowymi), czy istnieją inne powody? Co oznacza widoczne zapotrzebowanie na gotówkę dla pomysłu stopniowego wycofania lub ograniczenia jej stosowania?

Jak dużo to dużo

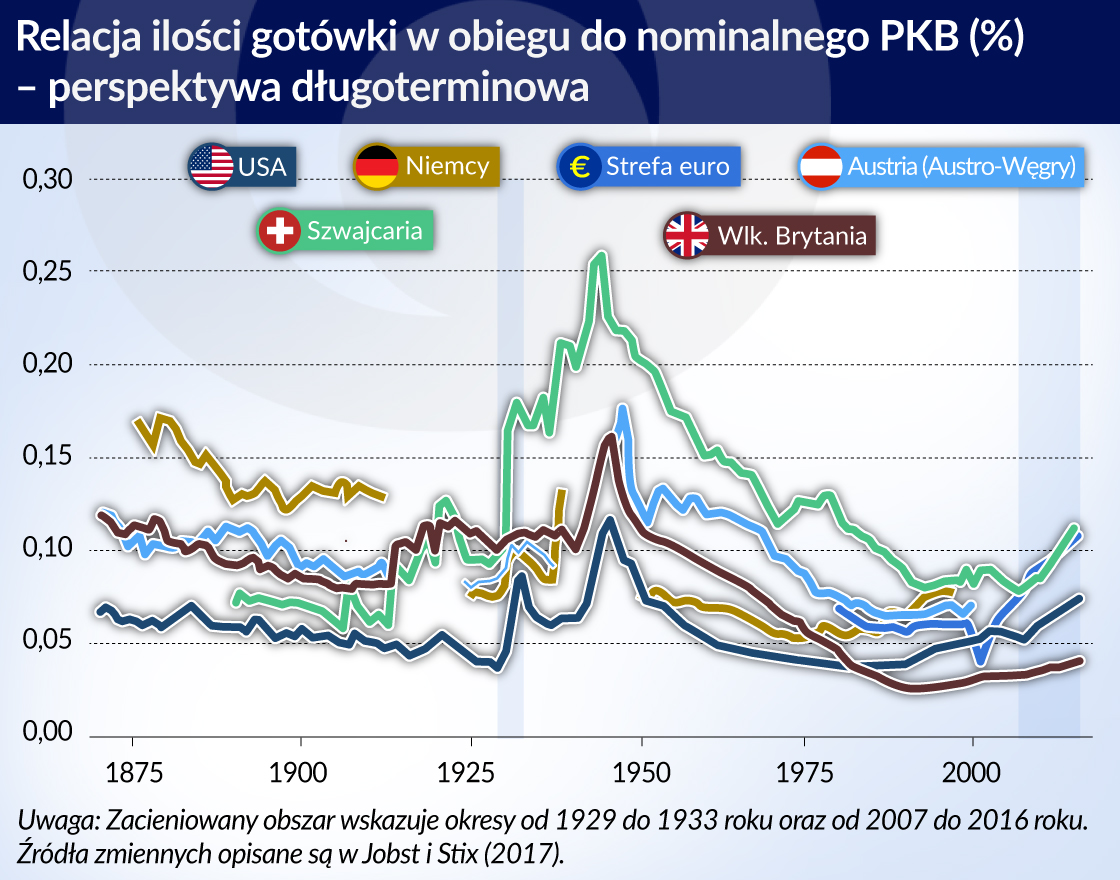

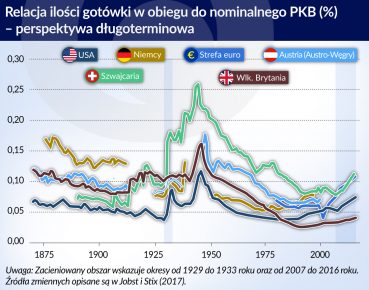

Obserwowany wzrost zapotrzebowania na gotówkę w perspektywie długoterminowej jest znaczący. Aby umieścić trend popytu na gotówkę w odpowiedniej perspektywie, przeanalizowaliśmy ewolucję obiegu gotówki w ciągu ostatnich 150 lat dla próbki składającej się z pięciu krajów, dla których takie dane są dostępne, a także dla strefy euro.

Generowanie długoterminowych serii danych wymaga szeregu kompromisów i decyzji. Najważniejsza dotyczy wykorzystania nominalnego PKB jako zmiennej skali, co związane jest ze znaczną niepewnością, rosnącą tym mocniej, im dawniejszego okresu dotyczą dane. Po drugie, wszystkie serie obejmują złote i srebrne monety.

Do około połowy lat 20. XX wieku poszczególne kraje znacząco różniły się między sobą w kwestii obiegu złotych monet, które w części krajów funkcjonowały jako substytut niższych i średnich nominałów banknotów w płatnościach i/lub wykorzystywane były jako środki przechowywania wartości. Uwzględnienie pieniądza kruszcowego czyni znaczną różnicę w przypadku Niemiec i w mniejszym stopniu w przypadku Wielkiej Brytanii i Austro-Węgier.

Dane pozwalają zauważyć następujące istotne prawidłowości: Wprawdzie długoterminowe zapotrzebowanie na gotówkę pomiędzy 1890 a 1990 rokiem zgodnie z oczekiwaniami spadło, spadek ten nie był jednak jednolity. W szczególności poziom gotówki w obiegu osiągnął szczyt nie w XIX wieku, ale w czasie drugiej wojny światowej.

W związku z tym powszechna wśród badaczy koncentracja na danych pozyskanych po drugiej wojnie światowej, pokazujących systematyczny spadek wykorzystania gotówki z bardzo wysokich poziomów, zwykle wiązany z innowacjami w technologiach płatniczych, nie odzwierciedla miarodajnie trendu długoterminowego obejmującego wiek XX.

Od lat 80. i 90. XX wieku ten spadkowy trend wyhamował, a nawet uległ odwróceniu we wszystkich badanych państwach. Istnieje także kilka innych państw, w których zjawisko tego zatrzymania/odwrócenia trendu nie nastąpiło (np. Francja, Norwegia, Szwecja).

Wydaje się, że wielkie wstrząsy mają trwały wpływ na poziom gotówki w obiegu, co potwierdzają dane dotyczące kryzysu finansowego z lat 30. XX wieku oraz drugiej wojny światowej. W dłuższej perspektywie czasowej niedawny wzrost jest znaczący.

Powody wzmożonych potrzeb gotówkowych

Niskie stopy procentowe mogą tłumaczyć tylko część niedawnych wzrostów zapotrzebowania na gotówkę. Można go wyjaśniać na kilka sposobów: niskimi stopami procentowymi, wzrostem aktywności gospodarczej w szarej strefie oraz działalności przestępczej, a także niskim zaufaniem do banków lub zwiększoną niepewnością, które wzmacniają rolę gotówki jako bezpiecznego sposobu przechowywania oszczędności.

W celu przeanalizowania względnego znaczenia tych czynników, oszacowaliśmy panelowy model zapotrzebowania na gotówkę dla okresu od 2001 do 2014 roku. Skupiamy się na czynnikach popytu krajowego i w związku z tym pomijamy wszystkie waluty, na które występuje popyt międzynarodowy. Szacowane elastyczności dochodu i stóp procentowych – dwa standardowe wyznaczniki w funkcjach popytu na pieniądz – znajdują się w prawdopodobnych zakresach. Ale w obliczeniach uwzględniamy także tzw. efekty stałe dla danego roku, mierzące każdą średnią zmianę (wśród poszczególnych gospodarek), której nie można być wyjaśnić tymi konwencjonalnymi czynnikami gospodarczymi.

Te stałe efekty dla danego roku przed 2007 rokiem bliskie zeru, potem natomiast przyjęły wartość dodatnią i od tego czasu rosną. Niskie stopy procentowe po 2007/2008 roku mogą tym samym wyjaśniać część wzrostu popytu na gotówkę, jednak wydaje się, że po 2007 roku miała miejsce zmiana w popycie na gotówkę, która pozostaje niewyjaśniona.

Co może wyjaśnić zmianę poziomu popytu na gotówkę po 2007 roku? Uwzględnienie w modelach panelowych działalności przestępczej (np. handlu narkotykami) jest prawie niemożliwe z powodu braku danych. Włączenie działalności gospodarczej prowadzonej w szarej strefie jest trudne, ale istnieją przynajmniej pewne aproksymanty (zmienne zastępcze). W swojej pracy Goodhart i Ashworth (2017) prowadzą indywidualne regresje dla USA i Wielkiej Brytanii, stwierdzając pozytywny wpływ (zmiennych zastępczych dla) działalności gospodarczej w szarej strefie.

My wykorzystujemy szacunek działalności gospodarczej prowadzonej w szarej strefie zapożyczony od Schneidera (np. Schneider 2015), który jest dostępny dla wszystkich państw w naszej próbie badawczej i który nie wykorzystuje informacji na temat obiegu gotówki jako danych wejściowych dla swoich obliczeń. Nasze wyniki sugerują, że zmiany w działalności gospodarczej szarej strefy pomiędzy 2001 rokiem i 2014 rokiem nie miały wpływu, średnio w poszczególnych krajach, na zmiany w ilości gotówki w obiegu. Intuicyjnie jest to oczywiste, jako że wskaźniki dotyczące szarej strefy mają tendencję spadkową, podczas gdy popyt na gotówkę wzrósł. Wynik ten nie wyklucza oczywiście możliwości, że działalność gospodarcza prowadzona w szarej strefie mogła odegrać pewną rolę w niektórych państwach, jak sugerują Ashworth i Goodhart (2014, 2017).

Oczywiście korzystne byłoby posiadanie alternatywnych źródeł pomiaru poziomu działalności gospodarczej w szarej strefie w celu osiągnięcia bardziej precyzyjnych wyników.

Innym potencjalnym czynnikiem jest światowy kryzys gospodarczy, obniżający zaufanie do banków lub zwiększający niepewność. Ponieważ pomiary poziomu zaufania nie są dostępne dla szerokiej gamy państw, podzieliliśmy próbkę na grupy państw. Stwierdzamy, że średnio w gospodarkach, które nie doświadczyły w niedawnej przeszłości systemowego kryzysu bankowego (Laeven i Valencia, 2012), popyt na gotówkę nie wzrósł.

Ten wynik kontrastuje ze wzrostem popytu na gotówkę w krajach, które doświadczyły systemowego kryzysu bankowego w okresie 2007/2008. Stwierdzenie to opiera się tylko na ogólnym opisie, ponieważ nasza próbka obejmuje tylko cztery państwa, które doświadczyły systemowego kryzysu bankowego w okresie 2007/2008, ale nie miały takich doświadczeń wcześniej (wynika to z faktu, że wszystkie gospodarki strefy euro i USA zostały wykluczone z próby, ponieważ zarówno euro, jak i dolar są walutami międzynarodowymi). W trzech spośród tych czterech państw popyt na gotówkę wzrósł po 2007 roku.

Chociaż wyniki te wydają się logiczne, zjawisko jest bardziej skomplikowane. Niewyjaśniony wzrost ilości gotówki w obiegu w stosunku do PKB występuje także w państwach, które nie przeszły systemowego kryzysu bankowego w 2008 roku, ale doświadczyły go we wcześniejszym okresie – co odnosi się głównie do państw o wyższym poziomie PKB.

Nie zapominając, że są to wyniki jedynie orientacyjne – jako że zmienne nieobserwowalne mogły korelować ze sposobem grupowania państw – wysuwamy przypuszczenie, że doniesienia o problemach bankowych w niektórych krajach mogły mieć wpływ na nastroje we wszystkich państwach. Mogło to prowadzić do sytuacji, w której depozyty bankowe i gotówka nie były już postrzegane jako doskonałe wzajemne substytuty (z czego nie musi wynikać nagła lub duża zmiany proporcji depozytów do gotówki, typowa dla kryzysów bankowych). Jak stwierdzili Friedman i Schwartz (1963:673): „Im bardziej niepewna jest przyszłość, tym większa elastyczność [gotówki] i co za tym idzie, bardziej prawdopodobne większe zapotrzebowanie na gotówkę”.

By jednak w ten sposób wyjaśnić obserwowane zmiany w popycie na gotówkę, musielibyśmy obserwować dość długotrwały wzrost niepewności, dłuższy niż przejściowy szok z lat 2007/2008, skądinąd również trudny do wykazania. Indeksy oparte o wiadomości (Baker i in. 2016) wskazują, że niepewność w zakresie polityki gospodarczej wzrosła znacznie w 2008 roku i pozostała na podwyższonym poziom, przynajmniej w Europie. W tym względzie warto ponownie popatrzeć na historię.

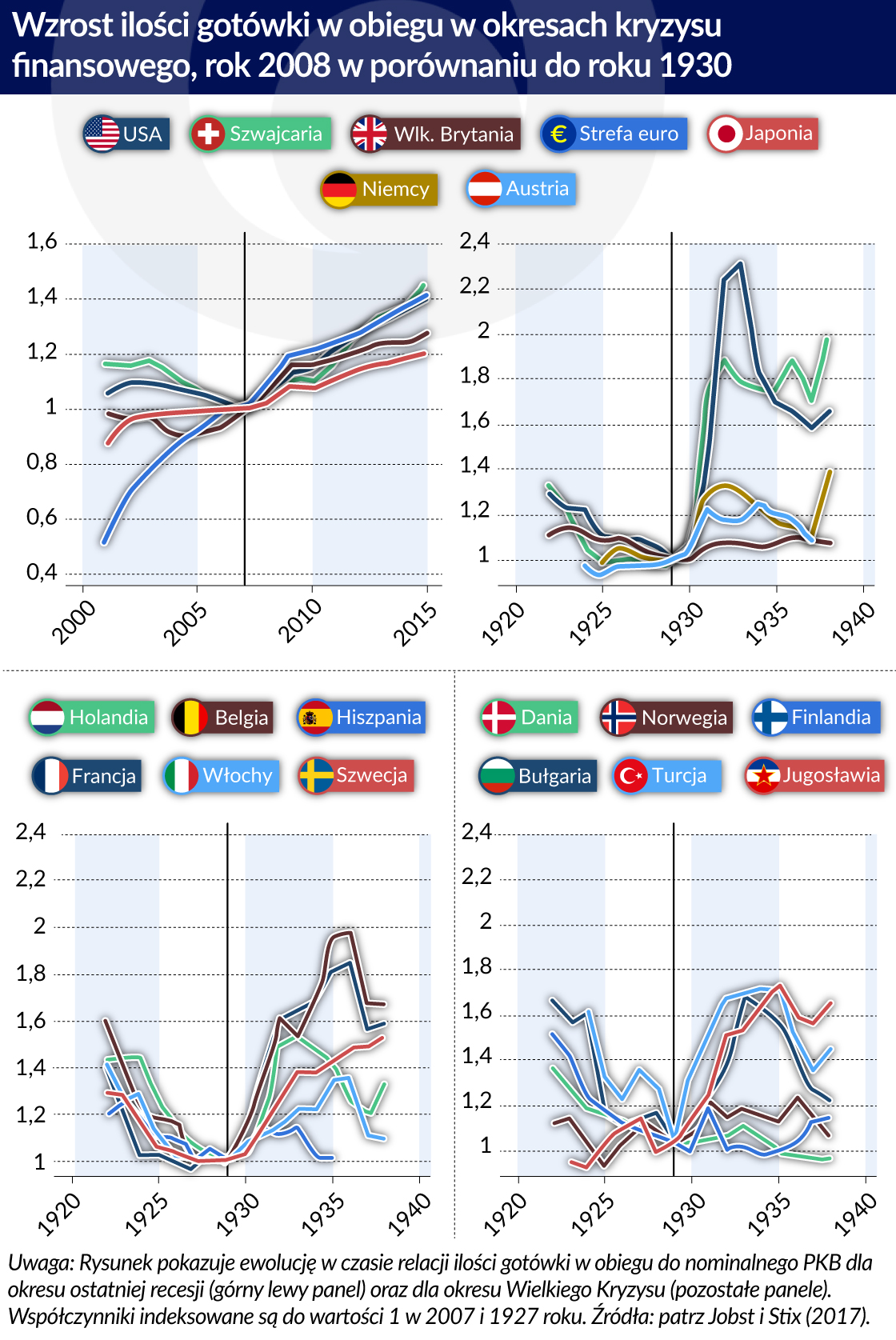

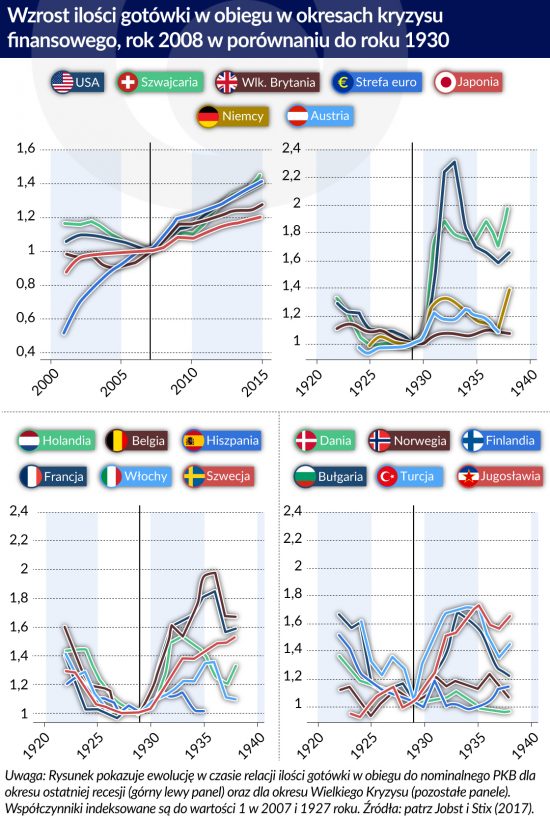

Rysunek pokazuje ewolucję ilości gotówki w obiegu w stosunku do nominalnego PKB dla szeregu krajów w latach 20. i 30. XX wieku, czyli okresie kryzysów bankowych i znacznej niepewności gospodarczej. Również Goodhart i Ashworth w 2017 r. omawiali ewolucję relacji depozytów do gotówki w okresie około 2007 roku i w latach 30. XX wieku.

Zgodnie z oczekiwaniami, w niektórych państwach najgłębiej dotkniętych kryzysem, takich jak USA, współczynnik gotówki do PKB wzrósł w latach 30. znacznie bardziej niż po 2008 roku. Bardziej uderzające jest jednak utrzymywanie się tych poziomów jeszcze długo po przezwyciężeniu kryzysów bankowych lub ustanowieniu ubezpieczeń depozytów, jak w Stanach Zjednoczonych w 1933 roku.

Zakres korzystania z gotówki w transakcjach prawdopodobnie będzie się kurczyć. Ale kwoty gotówki stosowane w transakcjach stanowią jedynie skromny ułamek całkowitego popytu na gotówkę (szacowany z mniej więcej na 15 proc. w przypadku bogatszych państw).

O zmianach w ilości gotówki w obiegu przesądzają natomiast motywy takie jak jej gromadzenie. O ile popyt transakcyjny jest dość dobrze zbadany – na przykład poprzez wykorzystanie ankiet dziennych płatności (np. Bagnall i in. 2016) – wciąż zbyt mało wiemy na temat popytu nietransakcyjnego w ogóle, a zwłaszcza ostatnich jego wzrostów. Reasumując, do lepszego zrozumienia tego, w jaki sposób ludzie wykorzystują gotówkę potrzeba lepszych danych i nowych badań.

Clemens Jobst – główny ekonomista w Banku Austrii.

Helmut Stix – ekonomista w Banku Austrii.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Gotówka jest emitowanym przez bank centralny bezpiecznym i wysoce płynnym instrumentem służącym do realizacji płatności za towary i usługi oraz dokonywania innych transakcji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Dane cząstkowe wskazują wreszcie, że wzrost ilości gotówki w obiegu jest zjawiskiem szerokim i nie ogranicza się do garstki większych gospodarek (Rysunek 2). O ile stosunek gotówki w obiegu do PKB spadł o ponad 10 proc. w 11 państwach, dla próby 72 gospodarek mediana zmiany pomiędzy 2004 a 2014 rokiem wyniosła +13 proc.

Dane cząstkowe wskazują wreszcie, że wzrost ilości gotówki w obiegu jest zjawiskiem szerokim i nie ogranicza się do garstki większych gospodarek (Rysunek 2). O ile stosunek gotówki w obiegu do PKB spadł o ponad 10 proc. w 11 państwach, dla próby 72 gospodarek mediana zmiany pomiędzy 2004 a 2014 rokiem wyniosła +13 proc. Rysunek pokazuje ewolucję ilości gotówki w obiegu w stosunku do nominalnego PKB dla szeregu krajów w latach 20. i 30. XX wieku, czyli okresie kryzysów bankowych i znacznej niepewności gospodarczej. Również Goodhart i Ashworth w 2017 r. omawiali ewolucję relacji depozytów do gotówki w okresie około 2007 roku i w latach 30. XX wieku.

Rysunek pokazuje ewolucję ilości gotówki w obiegu w stosunku do nominalnego PKB dla szeregu krajów w latach 20. i 30. XX wieku, czyli okresie kryzysów bankowych i znacznej niepewności gospodarczej. Również Goodhart i Ashworth w 2017 r. omawiali ewolucję relacji depozytów do gotówki w okresie około 2007 roku i w latach 30. XX wieku.