Co z tą ropą?

Kategoria: AnalizyPo ataku Rosji na Ukrainę cena ropy naftowej przebiła barierę 100 dolarów za baryłkę po raz pierwszy od 2014 r. Obecny wzrost cen powodują przede wszystkim czynniki podażowe.

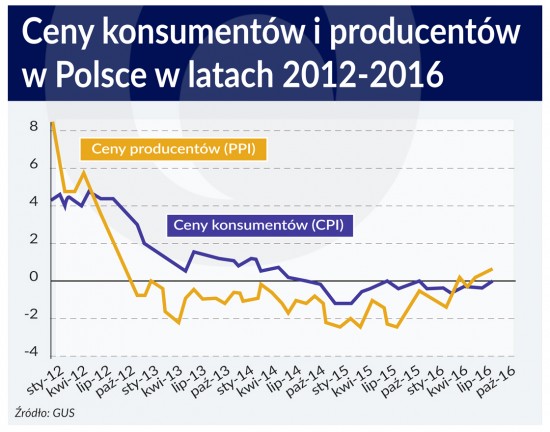

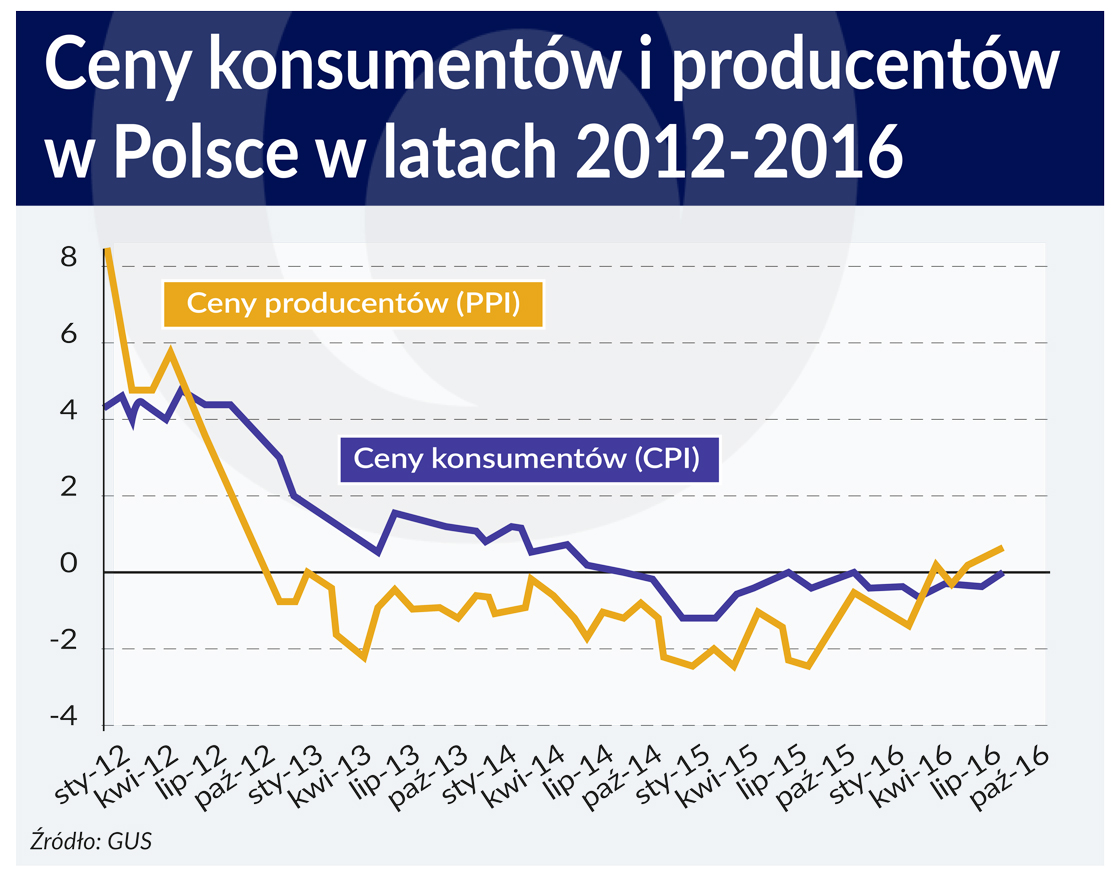

Deflacja lat 2013-2016 dotyczyła wszystkich kategorii cen. W ślad za spadającymi cenami producentów, choć z ponad półtorarocznym opóźnieniem, podążał spadek cen towarów i usług konsumpcyjnych.

Opóźniona reakcja cen dóbr konsumpcyjnych (CPI) w stosunku do zmian cen dóbr przeznaczonych do dalszej produkcji (PPI), jest zjawiskiem dość częstym.

Po pierwsze, ceny dóbr i usług konsumpcyjnych jedynie częściowo zależą od zmian cen producentów. Nie każda zmiana cen surowców musi się odbić na zmianie cen dóbr konsumpcyjnych. Czasami wzrost kosztów wytwarzania wynikający z drożejących surowców przedsiębiorcy pokrywają ze swej marży. Dopiero dłużej utrzymująca się tendencja do wzrostu cen producentów powoduje wzrost cen dóbr konsumpcyjnych.

Po drugie, przedsiębiorcy w warunkach deflacji nie spieszą się zazwyczaj z obniżką cen, ratując w ten sposób kurczące się przychody ze sprzedaży. Spadek przychodów ze sprzedaży w warunkach deflacji wynika z faktu, że w momencie sprzedaży, ceny dyktowane przez rynek są niższe od ceny zakładanej w momencie jej kalkulacji.

Po drugie, przedsiębiorcy w warunkach deflacji nie spieszą się zazwyczaj z obniżką cen, ratując w ten sposób kurczące się przychody ze sprzedaży. Spadek przychodów ze sprzedaży w warunkach deflacji wynika z faktu, że w momencie sprzedaży, ceny dyktowane przez rynek są niższe od ceny zakładanej w momencie jej kalkulacji.

Surowce, transport, magazynowanie oraz siła robocza zakontraktowane zostały wcześniej, po wyższej cenie od tej, która obowiązuje w chwili sprzedaży produktu. To zaś zagraża realizacji marży w zaplanowanej wcześniej wysokości.

Podobny mechanizm, opóźnionych zmian cen dóbr konsumpcyjnych w stosunku do zmian cen surowców i materiałów pojawia się w warunkach inflacji. Pomimo rosnących cen producentów, firmy produkujące dobra konsumpcyjne starają się utrzymać ceny na niezmienionym poziomie tak długo jak długo pozwala im na to wielkość popytu, nawet kosztem utraty części jednostkowej marży. Dzięki temu zyskują wyższą konkurencyjność cenową, co, jak sądzą, zaowocuje zwiększoną sprzedażą i wyższymi przychodami.

W ostatnich latach deflacja rozlała się niemal po całym świecie, a w Europie dotknęła wszystkie kraje UE.

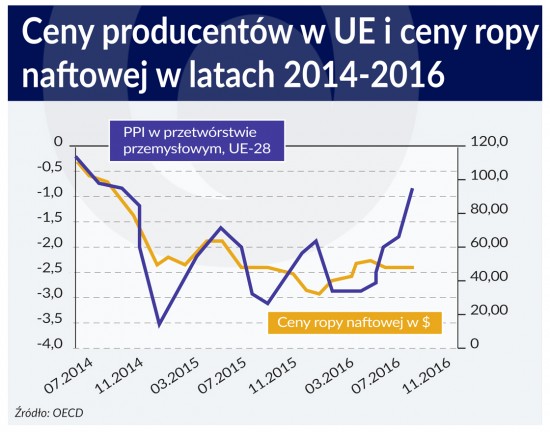

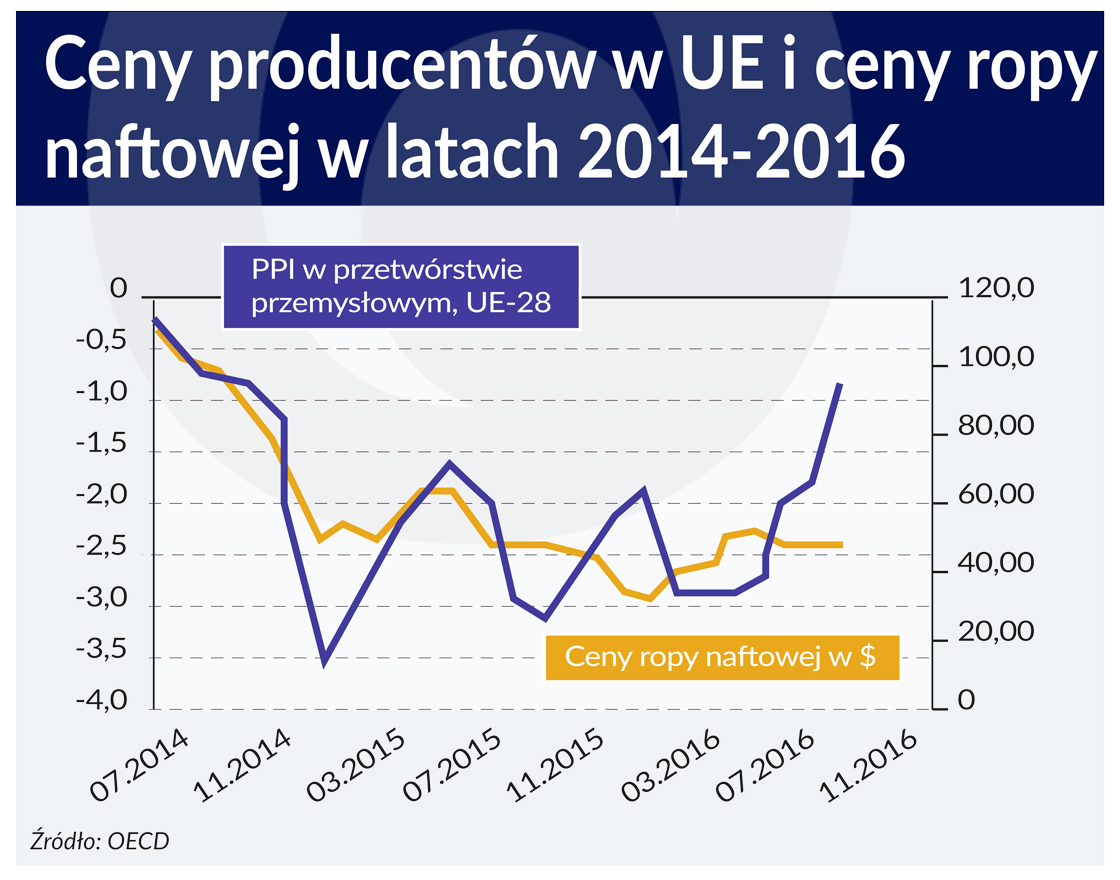

Początkowo, w roku 2013 i pierwszej połowie 2014 r. była bezpośrednią konsekwencją kolejnej fali recesji bądź słabego wzrostu gospodarczego, co wiązało się z powszechnym ograniczeniem zaufania, ograniczeniem inwestycji i słabym popytem. Później zasadnicze znaczenie dla pogłębienia deflacji miały gwałtownie spadające ceny ropy naftowej.

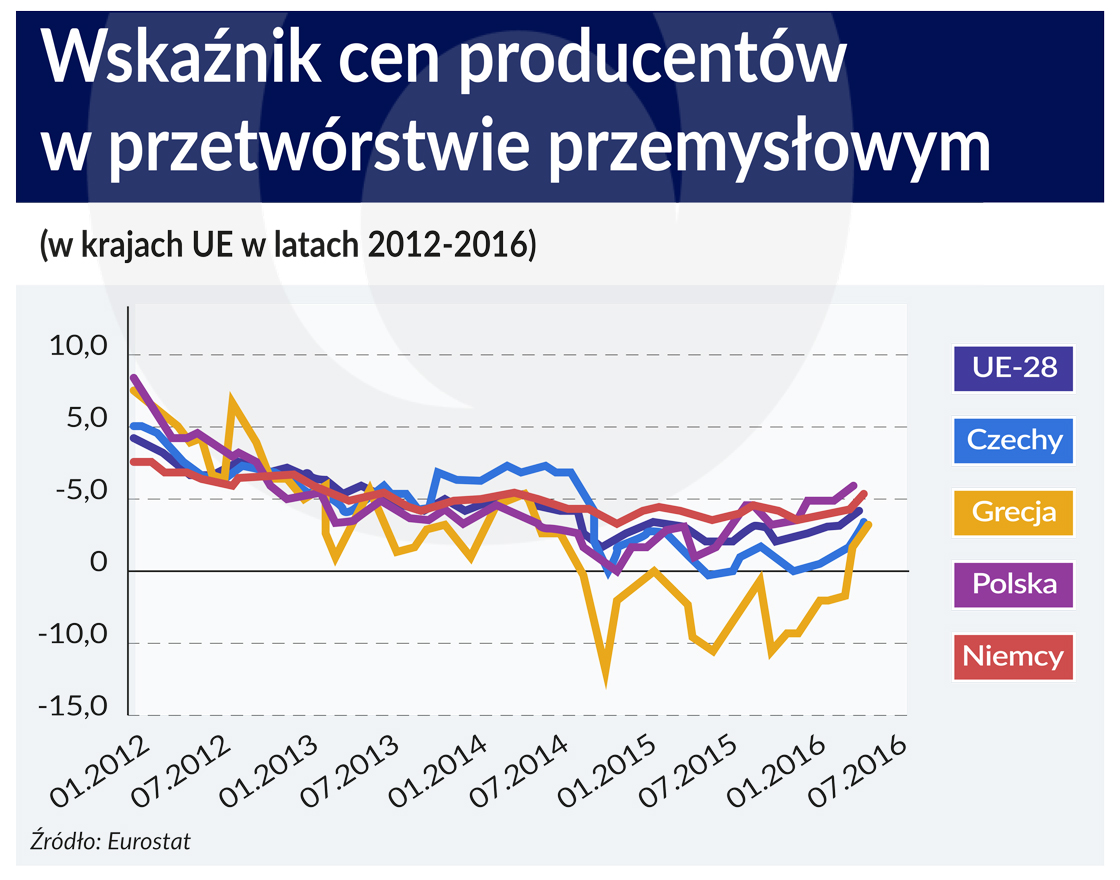

Najdotkliwszy okres deflacji miał miejsce w 2015 roku. Poszczególne gospodarki z różną intensywnością odczuwały jednak zapaść cenową. Najogólniej rzecz ujmując, im słabsza gospodarka i niższe tempo wzrostu, tym spadek cen był głębszy. Deflacja i recesja tworzą swego rodzaju sprzężenie zwrotne: wolniejsze tempo wzrostu gospodarki, ogranicza popyt i intensyfikuje spadek cen.

Spadające ceny, powstrzymują wydatki zarówno na inwestycje jak i na konsumpcję, zwiększa się wartość zaciągniętych długów, co jeszcze bardziej ogranicza wzrost gospodarczy lub pogłębia istniejącą już recesję.

W okresie najdotkliwszej deflacji, na początku 2015 roku, Grecja odnotowała spadek cen PPI przekraczający 11 proc., podczas gdy w gospodarce Niemiec najgłębsza deflacja cen producentów nie przekroczyła 2 proc. W Polsce deflacja nie była zbyt dotkliwa i długotrwała. Ceny producentów najszybciej kurczyły się na początku 2015 roku, blisko o 5 proc. w skali roku, lecz już od sierpnia 2015 deflacja stopniowo odpuszczała.

Podobnie jak w Polsce, zachowywały się ceny producentów w Czechach, na Węgrzech, czy w Wielkiej Brytanii.

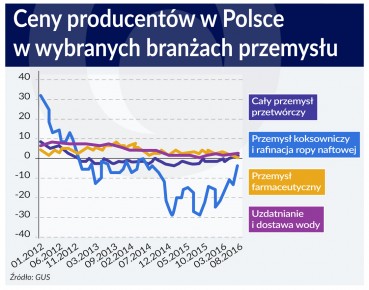

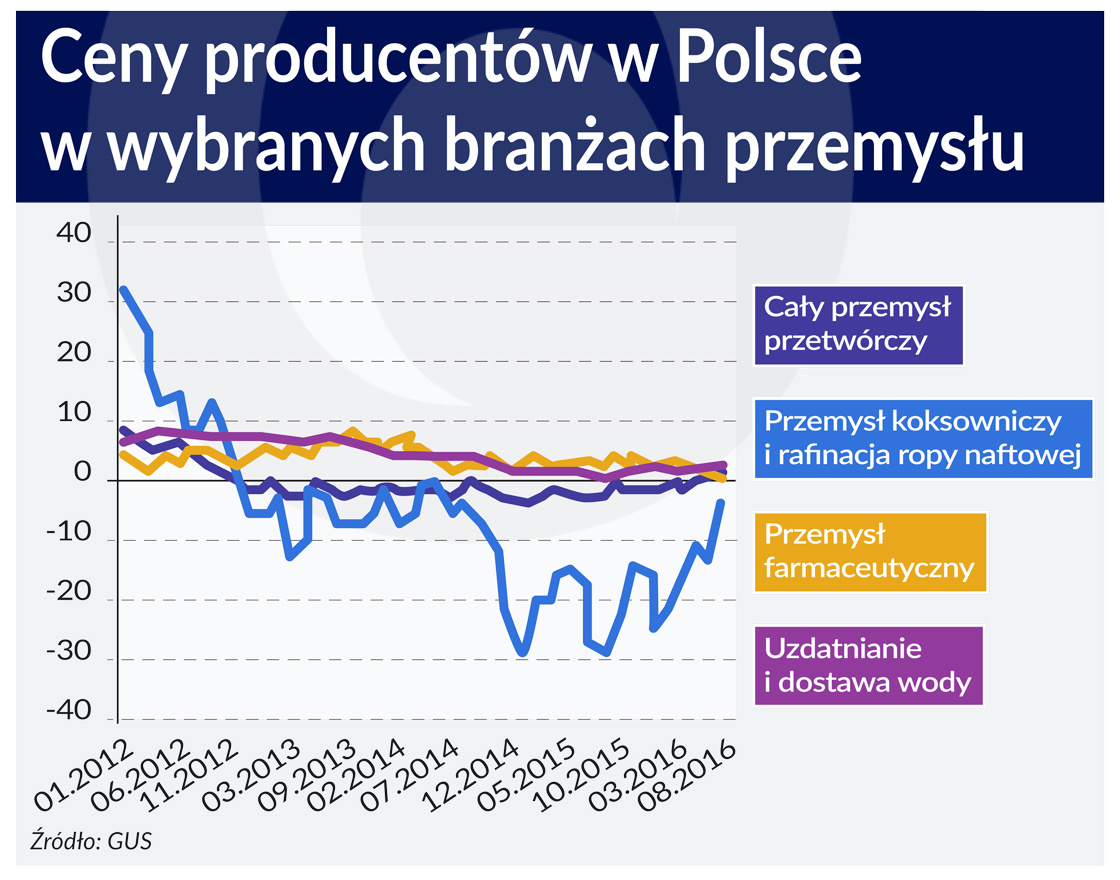

Wskaźnik cen producentów PPI odzwierciedla strukturę produkcji danej gospodarki (podobnie jak wskaźnik cen konsumentów odzwierciedla strukturę wydatków przeciętnego „Kowalskiego”). Stąd w konstrukcji wskaźnika PPI zawarte są ceny produktów różnych sekcji i branż. Nie wszystkie produkty tanieją i drożeją tym samym tempem. Są branże bardziej oraz mniej wrażliwe na szoki podażowe związane ze zmianą cen surowców a zwłaszcza cen ropy naftowej.

W przypadku importerów surowców, gdzie rozliczenie dokonywane jest w obcych walutach, dodatkowe znaczenie ma kurs walutowy, który może łagodzić wzrost lub spadek cen surowców lub ten wzrost czy spadek intensyfikować. Istnieją wreszcie branże, które charakteryzują się znaczną sztywnością popytu oraz branże, gdzie ceny nie w pełni są wolne lecz w znacznym stopniu regulowane przez państwo.

Wszystkie te indywidualne cechy poszczególnych działalności produkcyjnych powodują zróżnicowane reakcje cen zarówno w warunkach deflacji, jak i inflacji. Zjawisko to można było zaobserwować również w latach 2013-2016 w polskiej gospodarce. Przykładowo, przemysł farmaceutyczny, charakteryzujący się względnie sztywnym, a nawet rosnącym popytem, nie odnotował deflacji.

Podobnie dodatnie tempo wzrostu cen utrzymywało się wśród przedsiębiorstw dystrybuujących i uzdatniających wodę, gdzie nie obowiązują ceny w pełni wolnorynkowe. W obu przypadkach tempo wzrostu cen uległo jedynie niewielkiemu ograniczeniu. Z kolei przemysł przetwórstwa ropy naftowej charakteryzował się najgłębszą deflacją, co miało bezpośredni związek z długotrwałym tanieniem tego surowca.

Przekroczenie granicy pomiędzy delacją a inflacją cen producentów rodzi pytanie o dalsze tendencje. Analitycy rynków surowcowych nie spodziewają się nadzwyczajnego wzrostu cen ropy w 2017 roku. Wysokie zapasy, przy słabym wzroście gospodarczym czołowych gospodarek świata czyni wątpliwe porozumienia OPEC do ograniczania wydobycia tego surowca.

W przypadku Polski istnieją jednak rodzime, lokalne warunki, które mogą sprawić, że zarówno ceny producentów, jak i ceny dóbr i usług konsumpcyjnych umiarkowanie wzrosną. Zadecydować mogą o tym rosnące koszty wytwarzania.

Od połowy ubiegłego roku obserwujemy bowiem wzrost jednostkowych kosztów pracy (ponad 7 proc. w skali roku), co jest bezpośrednią konsekwencją wzrostu wynagrodzeń przy bardzo umiarkowanej dynamice produkcji sprzedanej przemysłu. Od dłuższego czasu w przedsiębiorstwach rosną również koszty utrzymania mocy produkcyjnych.

Od połowy ubiegłego roku obserwujemy bowiem wzrost jednostkowych kosztów pracy (ponad 7 proc. w skali roku), co jest bezpośrednią konsekwencją wzrostu wynagrodzeń przy bardzo umiarkowanej dynamice produkcji sprzedanej przemysłu. Od dłuższego czasu w przedsiębiorstwach rosną również koszty utrzymania mocy produkcyjnych.

Koszty związane z eksploatacją, naprawami i remontami parku maszynowego zmieniają się na ogół proporcjonalnie do stopnia ich wykorzystania w procesie produkcji. Odsetek wykorzystania mocy w przedsiębiorstwach w ciągu ostatniego roku wzrósł z ok. 77 proc. do blisko 80 proc.

Należy dodać, że jest to w naszej gospodarce bardzo wysoki stopień wykorzystania maszyn i urządzeń, przy którym przedsiębiorstwa zwykle rozpoczynają inwestowanie w odnowienie i poszerzenie parku maszynowego. To, że obecnie tego nie czynią, wynika z bardzo wysokiej niepewności powszechnej wśród polskich biznesmenów.

Przy tak wysokim odsetku wykorzystania mocy produkcyjnych rosną jednak wydatki związane z ich remontami, naprawami i częściami zamiennymi. Mamy więc do czynienia ze wzrostem kosztów wytwarzania, wynikającym z rosnących wynagrodzeń i wysokich kosztów utrzymywania parku maszynowego. Z punktu widzenia przedsiębiorstw i ich wyników finansowych istnieją więc silne przesłanki do podnoszenia cen. Jeśli tylko wielkość popytu lub pozycja na rynku pozwoli, z pewnością to uczynią.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.