Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Streściliśmy sześć z najważniejszych kwestii wywołujących burzliwe dyskusje.

Barry Eichengreen opisał międzynarodowy system walutowy i finansowy, biorąc pod uwagę cztery aspekty na podstawie analizy Johna Williamsona z 1977 r.:

– ustalenia dotyczące kursów walutowych,

– politykę wobec przepływów kapitałowych,

– zapewnienie płynności międzynarodowej,

– nadzór nad wymienionymi trzema aspektami poprzez instytucje międzynarodowe i organizacje państw (zob. J. Williamson, The Failure of World Monetary Reform, 1971–1974, Sunbury-on-Thames: Nelson & Sons, 1977; B. Eichengreen, Global monetary order, ukaże się w: The Future of the Monetary and Financial Architecture, publikacja w przygotowaniu, Frankfurt am Main, ECB 2016).

W każdym z omawianych aspektów Eichengreen wymienił elementy porządku i chaosu, popierając stopniowe działania mające zreformować system poprzez zmiany w tych czterech dziedzinach.

Po pierwsze Eichengreen wywodził, że systemy kursów walutowych powinny odejść od „niestałego terenu pośredniego” między kursem stałym a płynnym. Płynny kurs walutowy powinien być jednak wspierany przez politykę pieniężną z obranym celem inflacyjnym, gdyż przekonano się, że prowadzi ona do większej stabilności kursów.

Po drugie należy zdaniem Eichengreena stosować bodźce polityczne, aby zapobiegać albo przeciwdziałać znacznym wahaniom przepływów kapitałowych i nagłym sytuacjom ich zatrzymania. Prelegent przedstawił dowody, że przepływy kapitału przeznaczonego na inwestycje portfelowe i bezpośrednie inwestycje zagraniczne są stabilniejsze niż przepływy kapitału przeznaczonego na portfelowe inwestycje w obligacje oraz przepływy związane z bankami.

Dotyczy to obecnie zarówno gospodarek rozwiniętych, jak i krajów rynków wschodzących, gdyż wielkość i wahania przepływów kapitałowych brutto trafiających do gospodarek wschodzących i z tych państw wychodzących wzrastają w ostatnich 30–40 latach szybciej niż w krajach na zaawansowanym poziomie rozwoju gospodarczego (zob. też M. Obstfeld, International monetary challenges and responses, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt., gdzie podano fakty dowodzące tych procesów, oraz części 4 i 6 poniżej).

W przekonaniu Eichengreena należy zreformować przepisy podatkowe odnoszące się do instrumentów dłużnych, regulacje ostrożnościowe oraz przepisy regulujące kwestie ładu korporacyjnego, aby wywołać zmianę międzynarodowych przepływów kapitałowych – pobudzać przejście od krótkoterminowych inwestycji w papiery dłużne do inwestycji długoterminowych w takie walory oraz od inwestycji w zadłużenie do inwestycji w akcje.

Po trzecie zapotrzebowanie na płynność na świecie należy zaspokoić poprzez zwiększenie dostępności bezpiecznych aktywów międzynarodowych (zob. poniżej) i poprzez przeprowadzenie części zalecanych przez Eichengreena reform Międzynarodowego Funduszu Walutowego.

Po czwarte, reformując MFW, można się skoncentrować na międzynarodowej płynności i na światowej siatce bezpieczeństwa. Co do pierwszej sprawy, można by upoważnić fundusz do zaciągania na prywatnych rynkach kapitałowych kredytów o ograniczonej wielkości, aby mógł w ten sposób finansować operacje zapewniania płynności, albo do łączenia obligacji skarbowych z oceną AAA z nienależącymi do klasy inwestycyjnej obligacjami innych krajów w celu stworzenia transzy płynnych aktywów międzynarodowych o średnim poziomie ryzyka (mezzanine tranche).

Co do sprawy drugiej, dla państw istotnym problemem jest to, że występowanie o pomoc MFW je stygmatyzuje, co prowadzi do spóźnionego albo niedostatecznego wykorzystania istniejących zasobów. Zdaniem Eichengreena tym problemem można się zająć dwojako. Pierwszym krokiem mogłaby być decyzja, że kraje spełniające pewne konkretne kryteria gospodarcze mogłyby się znaleźć w określonej grupie kwalifikującej się do dostępu do konkretnych mechanizmów kredytowych i płynnościowych MFW. Gdyby to nie wystarczyło, kadrom zarządzającym funduszu można by przyznać większą niezależność, aby na warunki kredytowania przez MFW mniejszy wpływ miała polityka prowadzona przez państwa członkowskie.

Wychodząc z podobnych założeń, Guillermo Calvo zaproponował utworzenie funduszu rynków wschodzących, który miałby stabilizować indeks obligacji emitowanych przez gospodarki wschodzące (zob. G. Calvo, Comment on „Global monetary order” by Barry Eichengreen, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.). Fundusz rynków wschodzących w mniejszym stopniu ucierpiałby z powodu wspomnianego piętna, gdyż decyzje o zakupie i sprzedaży podejmowałby jednostronnie, a poza tym nie koncentrowałby się na poszczególnych krajach, lecz na klasach aktywów. Maurice Obstfeld przypomniał, że aby można tworzyć ogólniejszą światową siatkę bezpieczeństwa, państwa muszą w większym stopniu wspólnie ponosić ryzyko fiskalne (M. Obstfeld, dz. cyt.).

Podczas dyskusji panelowej przeprowadzono sondaż online. 58 proc. głosujących uczestników forum w Sintrze oceniło, że istniejąca obecnie na świecie finansowa siatka bezpieczeństwa jest niewłaściwie określona, a przez to nie nadaje się do skutecznego zwalczania kryzysów.

Anne Krueger konkludowała, że obecny zbiór instytucji międzynarodowych oraz organizacji państw całkiem dobrze dochodzi do zbliżonych diagnoz problemów występujących w międzynarodowym systemie walutowym, ale gorzej sobie radzi z argumentacją, jak należy na nie reagować (A. Krueger, The IMF’s power and constraints, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.). MFW np. potrafi dobrze diagnozować, często jednak podejmuje interwencje, dopiero gdy problem staje się palący i kraj sam chce się zwrócić do funduszu. Zdaniem dyskutantki najważniejszym problemem jest to, jak nakłonić kraje do samodzielnego dążenia do koniecznych reform.

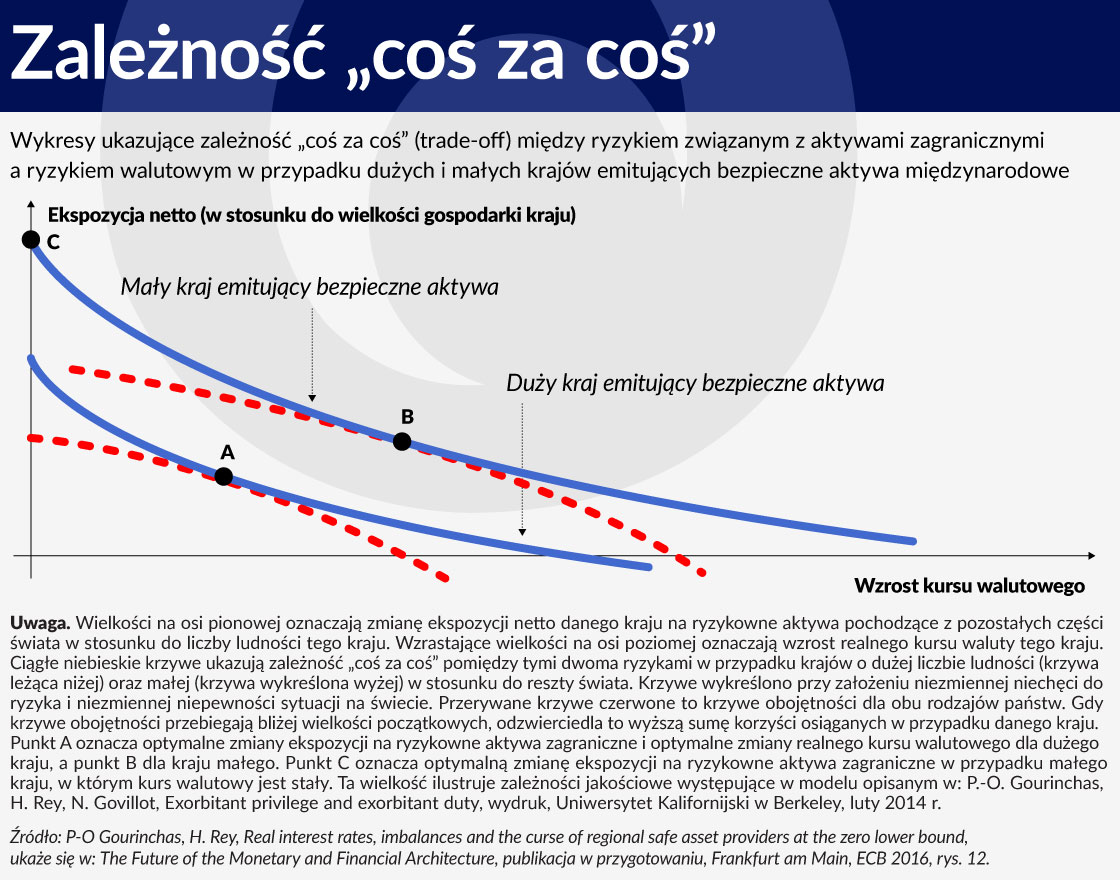

W Sintrze bardzo wiele uwagi poświęcono temu, czy światowa gospodarka cierpi z powodu niedoboru bezpiecznych aktywów. Odmiennie do tej kwestii podeszli Barry Eichengreen oraz Pierre-Olivier Gourinchas i Hélène Rey (zob. B. Eichengreen, dz. cyt.; P-O Gourinchas, H. Rey, Real interest rates, imbalances and the curse of regional safe asset providers at the zero lower bound, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.).

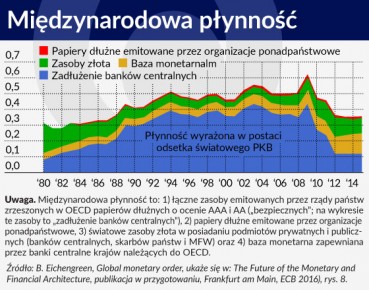

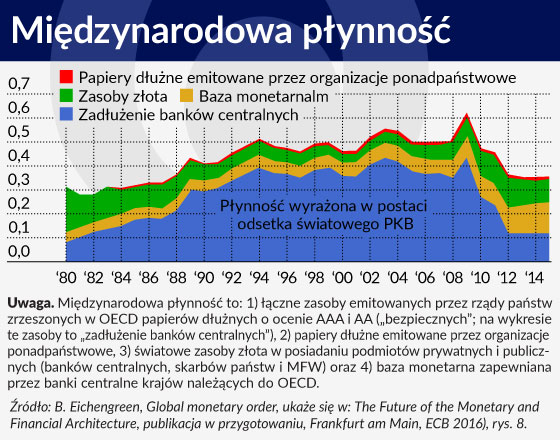

Eichengreen wykazywał, że bezpieczne aktywa międzynarodowe, np. powszechnie akceptowane obligacje skarbowe wysokiej jakości oraz papiery dłużne emitowane przez organizacje ponadpaństwowe, są ważną częścią płynności międzynarodowej, która umożliwia bezproblemowe rozrachunki w handlu międzynarodowym i przepływach kapitałowych. Wykresy z rys. 1 dowodzą jednak, że wyrażone w postaci odsetka PKB światowe zasoby bezpiecznych aktywów od 2009 r. zdecydowanie zmalały, przede wszystkim wskutek większego ryzyka inwestycji w wiele obligacji skarbowych.

Ryzyko to jest obecnie zbliżone do tego, które po raz ostatni odnotowywano w latach 80. XX w. Ponieważ inne składniki międzynarodowej płynności, mianowicie baza monetarna i złoto, nie powiększyły się w tej samej mierze, mogło się to przyczynić do obecnego spowolnienia obserwowanego w światowym handlu towarami i usługami finansowymi.

Na podstawie teorii, którą w publikacji z 2014 r. przedstawili Pierre-Olivier Gourinchas, Hélène Rey i Nicolas Govillot (zob. P.-O. Gourinchas, H. Rey, N. Govillot, Exorbitant privilege and exorbitant duty, wydruk, Uniwersytet Kalifornijski w Berkeley, luty 2014) Gourinchas i Rey twierdzili, że emitent bezpiecznych aktywów międzynarodowych styka się z następującym „przekleństwem”.

Jeżeli wzrasta popyt zewnętrzny na takie aktywa, np. dlatego, że przez niepewną sytuację gospodarczą i finansową na świecie inne kraje oszczędzają więcej, nabywając przy tym mniej ryzykowne aktywa, to można się do tego dostosować, emitując więcej bezpiecznych aktywów i zapewniając równowagę własnego bilansu zewnętrznego poprzez nabywanie ryzykownych aktywów zagranicznych.

Można też postąpić odmiennie, mianowicie unikać zwiększania podaży bezpiecznych aktywów, pozwolić na aprecjację własnej waluty, a przez to podnieść wartość danej ilości bezpiecznych aktywów. Pierwszy wariant, który sprowadza się do proponowania innym krajom „ubezpieczenia”, wywołuje ryzyko przyszłych strat kapitałowych z powodu aktywów, a wariant drugi szkodzi eksportowi i wzrostowi gospodarczemu (stąd pojawiające się określenie „przekleństwo”).

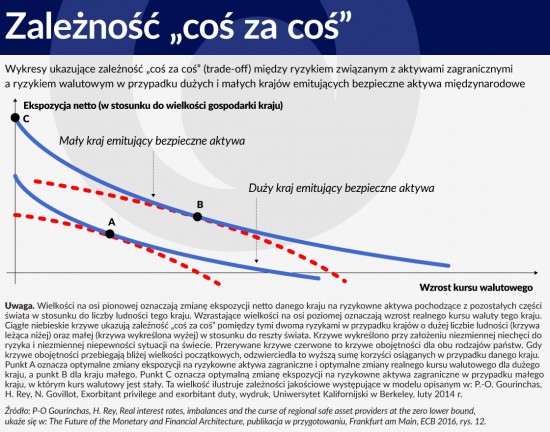

W analizie, którą Gourinchas i Rey przedstawili w Sintrze, dodano, że widać je jeszcze wyraźniej, gdy bezpieczne aktywa emituje niewielki podmiot, np. regionalny. Przy danej aprecjacji kursu walutowego ekspozycja zagraniczna (w stosunku do wielkości gospodarki) – która musi się zwiększyć, aby zaspokoić wzrost popytu zagranicznego na bezpieczne aktywa – jest znacznie większa niż w przypadku emitenta dużego. I odwrotnie: przy danej ekspozycji zagranicznej (w stosunku do wielkości gospodarki kraju) aprecjacja kursu walutowego konieczna do ograniczenia popytu zewnętrznego na bezpieczne aktywa jest znacznie większa niż w przypadku dużego emitenta.

Badacze ci omówili rozmaite przyczyny, z których mali dostawcy bezpiecznych aktywów wolą aprecjację waluty od zbyt dużej ekspozycji zagranicznej.

Gourinchas i Rey uznali to za dowód, że także kraje centrum strefy euro lub Szwajcaria przyczyniają się do braku bezpiecznych aktywów międzynarodowych, nie robią tego natomiast Stany Zjednoczone, które w czasie kryzysu poniosły przez aktywa zagraniczne olbrzymie straty.

Eichengreen podziela to przekonanie, ale dodał, że aby można było rozwiązać ten problem, więcej bezpiecznych aktywów międzynarodowych musiałyby emitować również Chiny. Adair Turner ostrzegał jednak, że na całym świecie zadłużenie już jest bardzo wysokie, zadłużenie prywatne przeniosło się do sektora publicznego, a zadłużenie gospodarek rozwiniętych – do Chin (A. Turner, Beyond financial system resilience: the need for a new regulatory philosophy, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.; zob. też część 5 poniżej).

Benoît Cœuré dodał, że propozycje większych emisji obligacji skarbowych w Europie wymagałyby także opracowania ramowych zasad polityki fiskalnej, które zapewniłyby, że powstałe w ten sposób aktywa pozostałyby bezpieczne.

Gourinchas i Rey twierdzili ponadto, że wywołana przez wspomniany wyżej brak bezpiecznych aktywów „nadpodaż oszczędności” może tłumaczyć obserwowane mniej więcej od 2009 roku ponowne stopniowe powiększanie się nierównowag na rachunkach obrotów bieżących na świecie i niezwykle niskie realne stopy procentowe.

Wykorzystując wyniki wcześniejszej analizy teoretycznej, którą w tym roku opublikowali Ricardo J. Caballero, Emmanuel Farhi i Pierre-Olivier Gourinchas (zob. R. Caballero, E. Farhi, P.-O. Gourinchas, Global imbalances and currency wars at the ZLB, wydruk, Harvard University, 10.03.2016 r.), Gourinchas i Rey wyrażali obawy, że gdy stopy procentowe schodzą w okolice dolnej granicy przedziału, te nierównowagi mogą być szczególnie niebezpieczne.

Po pierwsze – mogą wystąpić bez przyspieszenia wzrostu gospodarczego. Po drugie – poprzez malejące stopy procentowe prowadzące do bodźców umożliwiających przyciągnięcie większej części światowego popytu przez konkurencyjne dewaluacje kursów (tzw. wojny walutowe) niemożliwa jest już akomodacja oszczędności krajów z nadwyżkami.

Co gorsza, na podstawie empirycznej zależności pomiędzy stosunkami konsumpcji do zamożności a krótkoterminowymi stopami procentowymi Gourinchas i Rey twierdzili (dotyczy to objętego badaniami zbioru), że środowisko niskich stóp może się utrzymać dość długo (do 2021 roku).

Internetowy sondaż wykazał, że zdaniem większości uczestników forum w Sintrze realne długoterminowe stopy procentowe w gospodarkach zaawansowanych pozostaną bardzo niskie w najbliższej przyszłości (dwa, pięć lat), a około połowy respondentów wyrażało przekonanie, iż będzie tak w okresie dłuższym niż pięć lat.

Shang-Jin Wei przedstawił fakty świadczące o tym, że kolejny czynnik prowadzący do niskich stóp procentowych, mianowicie to, że coraz większa część ludności świata żyje w krajach o malejących albo niezmieniających się populacjach (zob. S.-J. Wei, Three challenges facing emerging market monetary policy makers, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.), nie zniknie szybko.

Spora część dyskusji prowadzonych w Sintrze w czerwcu dotyczyła także funkcjonowania międzynarodowego mechanizmu dostosowania. Obstfeld wykazywał, że przez wykreślanie nieuwarunkowanych od siebie wykresów zmian kursów walutowych i sald rachunków bieżących niektórzy obserwatorzy zdają się dochodzić do błędnego wniosku, że nie są one z sobą powiązane (zob. M. Obstfeld, dz. cyt.). Z badań prowadzonych przez MFW wynika, że gdy spadają realne kursy walutowe, i tak występuje mierzalny wzrost eksportu netto, choć obserwuje się znaczne różnice między krajami.

Ponadto płynne kursy walutowe nadal pozostają buforem chroniącym przed gwałtownymi zmianami produktu krajowego nawet w największych gospodarkach rynków wschodzących. Zmiany sald rachunków obrotów bieżących i kursów walutowych różnią się coraz bardziej przez olbrzymie i złożone przepływy inwestycji portfelowych brutto, co może niepokoić samo w sobie ze względu na zagrożenie dla stabilności finansowej. Nie oznacza to jednak, że nie działa żaden rozsądny mechanizm dostosowania.

Różni mówcy wyrażali jednak przekonanie, że płynne kursy walutowe prawdopodobnie nie chronią gospodarek wschodzących przed wielkimi napływami i wypływami kapitału na tyle skutecznie, aby niezależna polityka pieniężna mogła porządnie ustabilizować inflację krajową albo PKB (zob. Eichengreen, dz. cyt.; D. Vines, „Comment on Real interest rates, imbalances and the curse of regional safe asset providers at the zero lower bound” by Pierre-Olivier Gourinchas and Hélène Rey, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.; S.-J. Wei, dz. cyt. 2016). Innymi słowy, nie działa w sposób czysty model tzw. niemożliwej trójcy, czyli trylemat międzynarodowy, który umożliwiłby prowadzenie niezależnej polityki pieniężnej przy jednoczesnych swobodnych przepływach kapitału i płynnym kursie walutowym.

Ekonomiści, którzy przedstawiali taki pogląd na „dwa-i-półlemat” (S.-J. Wei, dz. cyt.), czyli na całkowite rozbicie tradycyjnej konsekwencji tradycyjnego trylematu, bronią akceptowalności kontroli kapitału w celu odzyskania w kraju kontroli nad pieniądzem lub konieczności polityki makroostrożnościowej, aby za ich pomocą ograniczyć ryzyka zagrażające stabilności finansowej.

Przepływy kapitałowe mogą zostać uruchomione np. przez różne – konwencjonalne i niekonwencjonalne – programy polityki pieniężnej. Kilku uczestników forum w Sintrze uznało, że aby ograniczyć efekty rozlania i „działania wojenne” z użyciem kursów walutowych (D. Vines, dz. cyt.), banki centralne powinny jednoznacznie skoordynować politykę pieniężną (podzielała to zdanie także Catherine Mann).

Mario Draghi wyrażał przekonanie, że formalna koordynacja między bankami centralnymi nie jest nieodzowna (M. Draghi, The international dimension of monetary policy, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.). Empiryczne obserwacje świadczą o tym, że w ujęciu netto efekty rozlania polityki pieniężnej realizowanej w czasie kryzysu były pozytywne. Światowa stopa inflacji i luka PKB nabierają jednak znaczenia, toteż krajowe programy polityki pieniężnej muszą być spójne.

Konieczne zgranie krajowych programów polityki pieniężnej można osiągnąć poprzez łączną diagnozę zasadniczych przyczyn niebezpieczeństw grożących wszystkim krajom oraz wspólne zobowiązanie do uzależnienia od niej krajowych założeń polityki pieniężnej. Draghi wywodził dalej, że w zglobalizowanym świecie decydenci polityczni muszą myśleć nie tylko o częściach składowych polityki pieniężnej w ich jurysdykcjach, lecz również o światowej kombinacji programów polityki pieniężnej – obejmującej tak zgrane, aby zmaksymalizować ich efekty, programy krajowe.

W internetowym sondażu bardzo duży odsetek głosujących uczestników konferencji podawał, że obserwowane na świecie efekty rozlania konsekwencji polityki pieniężnej niepokoją ze względu na zagrożenie dla stabilności międzynarodowej. Mniej więcej połowa respondentów uważała jednak, że nie można zbyt wiele zrobić z powodu krajowych mandatów banków centralnych. Druga połowa sądziła natomiast, że można ten problem złagodzić, jeżeli banki centralne skoordynują swoje programy polityki pieniężnej.

W dyskusji o reformie międzynarodowych regulacji rynków finansowych dominowało przekonanie, że osiągnięto istotne postępy, ale mnóstwo pozostaje do zrobienia. W internetowym sondażu dwie trzecie głosujących uczestników forum w Sintrze wybrało odpowiedź, że dotychczasowe osiągnięcia to częściowy sukces. Wielu zabierających głos sugerowało dalsze działania. Kilku uczestników twierdziło, że należałoby przejść od zajmowania się wyłącznie stabilnością finansową w regulacjach i nadzorze do produktywności tego, co jest finansowane, i na wpływ tych inicjatyw na wzrost (S. Claessens, Regulation and structural change in financial systems, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.; C. Buch, E. Prieto, B. Weigert, Financial regulatory challenges, tamże).

W podsumowaniu Darrell Duffie stwierdził, że z czterech zasadniczych dla reformy elementów przyjmowanych przez Radę Stabilności Finansowej (FSB) wielkie postępy w jego ocenie osiągnięto w dziedzinie zwiększania odporności instytucji finansowych, ale daleko jeszcze do osiągnięcia celów w „zakończeniu sytuacji, w której niektórzy są za duzi, aby upaść”, „zwiększeniu bezpieczeństwa na rynkach instrumentów pochodnych” oraz „transformacji bankowości równoległej” (zob. D. Duffie, Financial regulatory reform after the crisis: an assessment, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.).

W dziedzinie instrumentów pochodnych Duffie za ważne osiągnięcie uznał kompresję tradingu. Z powodu przepisów dotyczących kapitałów, płynności oraz (mają być wkrótce wprowadzone) marż pośrednikom zależy na tym, aby kontrahenci lepiej zarządzali ryzykiem wynikającym z ekspozycji. Pojawiły się nowe firmy („narzędzia do kompresji”), które inicjują transakcje na podstawie algorytmów likwidujących redundantne pozycje klientów wykorzystujących instrumenty pochodne.

Wykres obok ukazuje, że na całym świecie wartość rynkowa pozostałych do rozliczenia pozycji instrumentów pochodnych na rynkach pozagiełdowych w ujęciu brutto (znaczna jej część wynika ze swapów stopy procentowej) zmalała o połowę od 2007 r., kiedy odnotowano jej szczyt.

Wykres obok ukazuje, że na całym świecie wartość rynkowa pozostałych do rozliczenia pozycji instrumentów pochodnych na rynkach pozagiełdowych w ujęciu brutto (znaczna jej część wynika ze swapów stopy procentowej) zmalała o połowę od 2007 r., kiedy odnotowano jej szczyt.

Ponieważ wolumeny obrotu stosunkowo mało się zmieniały, Duffie uważa, że ten spadek wartości w większości został spowodowany przez trading z wykorzystaniem kompresji.

Oto kilka istotnych dalszych reform z listy, którą sporządził Duffie:

– ograniczenie/kontrola zrywania lub wygasania umów finansowych w okresie przygotowującym do kontrolowanej likwidacji dużych instytucji o znaczeniu systemowym,

– zasady likwidacji dotyczące centralnych kontrahentów dokonujących rozliczeń (w tym światowe przepisy ramowe określające testy skrajnych warunków),

– uregulowanie rynków pochodnych instrumentów walutowych,

– ograniczenie ryzyka wyprzedaży ze stratą przez podmioty z sektora bankowości równoległej.

Do tej listy Duffie dodał jeszcze piątą kategorię, w której obraz nie jest niejednorodny, mianowicie zwiększenie konkurencji handlowej na rynkach finansowych. W tej dziedzinie Duffie dostrzega możliwości dalszej poprawy przejrzystości przed transakcjami poprzez sporządzanie list zleceń z limitem cen przy wymianie all-to-all w przypadku klas aktywów dostatecznie często wykorzystywanych w aktywności tradingowej oraz do zmniejszenia fragmentacji wynikającej z licznych wielostronnych platform tradingowych.

Adair Turner ostrzegał, że najpoważniejszym problemem makroekonomicznym jest obecnie pułapka nawisu zadłużenia (A. Turner, dz. cyt.). Wprawdzie systemy finansowe są obecnie o wiele odporniejsze niż przed rokiem 2008, ale nie rozwiązano w zasadniczy sposób kwestii, ile i jakiego rodzaju zadłużenia powinny generować (czy np. powinno być więcej zadłużenia przedsiębiorstw czy z powodu kredytów hipotecznych). Na razie nie zmalał łączny światowy stosunek zadłużenia do PKB, lecz zmieniły się proporcje zadłużenia podmiotów prywatnych i publicznych. Sam współczynnik jest obecnie najwyższy w historii.

Turner wyraził przekonanie, że oprócz zmiany bodźców podatkowych, które zapewniłyby stabilizację przepływów kapitałowych (co proponował Eichengreen, zob. wyżej), należy przyjąć nastawienie makroostrożnościowe, aby jednoznacznie ograniczyć stale wzrastające zadłużenie i powiększającą się dźwignię. Hyun Shin dodał ponadto, że do polityki ostrożnościowej należy wprowadzić rozróżnienie na „płochliwe” (runnable – które ucieka, gdy na rynkach zapanowuje niepokój) zadłużenie krótkoterminowe i długoterminowe stabilne zapotrzebowanie na finansowanie (H. S. Shin, Comment on „Regulation and structural change in financial systems” by Stijn Claessens, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.).

W związku z problemem nawisu zadłużenia Charles Goodhart zwracał uwagę, że w programie poprawy regulacji pominięto znaczący element, mianowicie reformy finansowania transakcji kupna nieruchomości mieszkalnych (C. Goodhart, Comment on „Financial regulatory reform after the crisis: an assessment” by Darrell Duffie, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.). Pomimo jego roli we wcześniejszych kryzysach finansowych nie zrobiono wiele, aby złagodzić cykl boomów i krachów na rynku nieruchomości mieszkalnych finansowanych z użyciem kredytów.

Turner stwierdził, że częścią makroostrożnościowego podejścia do ograniczania narastania nawisów zadłużenia powinno być wprowadzenie do wymogów kapitałowych minimalnych wag ryzyka wynoszących odpowiednio 50 i 100 proc. dla kredytowania w celu zakupu nieruchomości mieszkalnych i komercyjnych. W jego przekonaniu nastawienie przyjmowane w porozumieniach bazylejskich, zgodnie z którym banki mogą ustalać wagi ryzyka za pomocą własnych modeli wewnętrznych, to „poważna pomyłka myślowa”. Liczba przypadków niewypłacalności pożyczkobiorców zaciągających kredyty na zakup nieruchomości zazwyczaj jest bardzo niska, w jednostkowych sytuacjach banki postępują więc racjonalnie, przypisując niskie wagi ryzyka.

Wiemy już jednak z historii, że w złych czasach kredytowanie na zakup nieruchomości może wyrządzić poważne szkody makroekonomiczne właśnie z tego powodu, że starający się obsłużyć zadłużenie z tytułu kredytu hipotecznego kredytobiorcy ograniczają konsumpcję lub inwestycje.

Stijn Claessens przedstawił dowody, że w Wielkiej Brytanii i USA stosunek zadłużenia gospodarstw domowych (wielką częścią tych zobowiązań są kredyty na zakup nieruchomości) do PKB przewyższa analogiczny wskaźnik zadłużenia przedsiębiorstw, natomiast w strefie euro i Japonii jest odwrotnie (zob. S. Claessens, dz. cyt.). Claessens postawił pytanie, czy finansowanie zakupów nieruchomości na tak wielką skalę faktycznie jest uzasadnione przez jego produktywność (niezależnie od cyklów boomów i krachów).

Analizował też ogólne nastawienie twórców regulacji. Przypomniawszy, że obecny wzorzec jest w wielkiej mierze oparty na buforach kapitałowych i dyscyplinie rynkowej (do której przyczynia się wymagana przejrzystość), przez co zazwyczaj nasila się procykliczność finansów i rzeczywistej gospodarki, przekonywał, że trzeba bardziej zdecydowanie przechodzić do regulacji strukturalnych i uzależnionych od postępowania. Regulacje strukturalne bezpośrednio ograniczają pewne rodzaje działalności finansowej albo ich zabraniają (to np. reguła Vickersa albo reguła Volckera), a uzależnione od postępowania dość mocno wpływają na zachowania (np. stosunki sumy zaciąganego kredytu do wartości nieruchomości albo zadłużenia do dochodu).

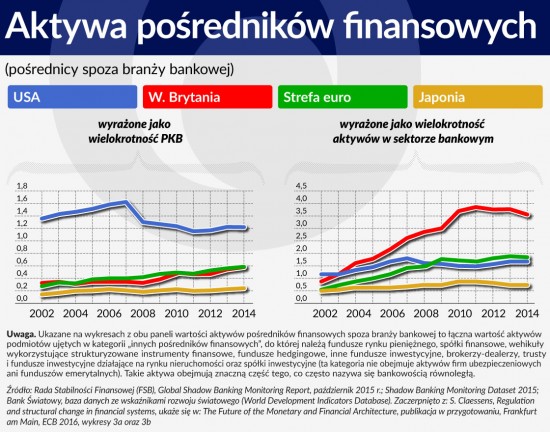

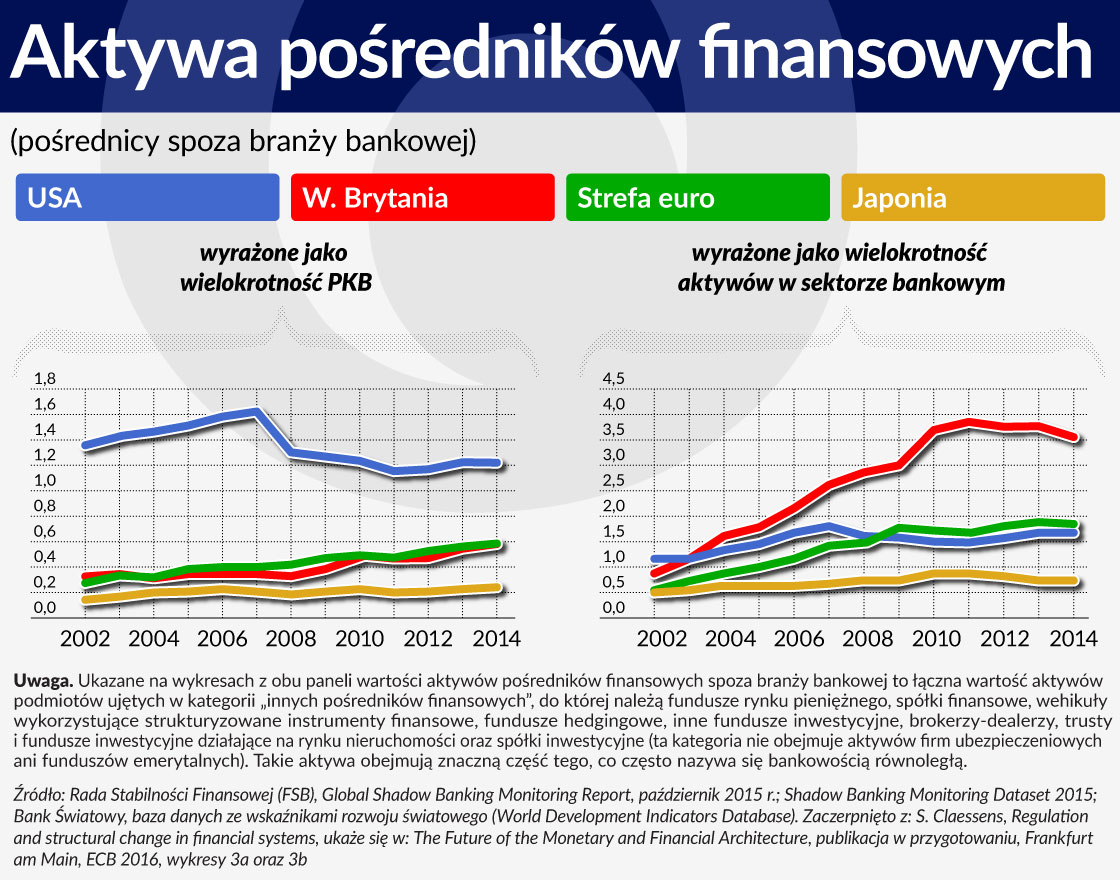

Claessens wywodził ponadto, że należy rozszerzyć programy polityki makroostrożnościowej, aby objąć nimi działalność finansową podmiotów innych niż banki, zamiast przenosić na nie tradycyjne regulacje mające za podstawę bufory kapitałowe i dyscyplinę rynkową. Wykresy z rys. 4 ukazują wartość aktywów różnych od banków podmiotów świadczących usługi finansowe (czyli należących do tzw. bankowości równoległej) w USA, Wielkiej Brytanii, Japonii i strefie euro.

Claessens wywodził ponadto, że należy rozszerzyć programy polityki makroostrożnościowej, aby objąć nimi działalność finansową podmiotów innych niż banki, zamiast przenosić na nie tradycyjne regulacje mające za podstawę bufory kapitałowe i dyscyplinę rynkową. Wykresy z rys. 4 ukazują wartość aktywów różnych od banków podmiotów świadczących usługi finansowe (czyli należących do tzw. bankowości równoległej) w USA, Wielkiej Brytanii, Japonii i strefie euro.

Również Charles Goodhart przekonywał, że głównych problemów stabilności finansowej może się nie udać rozwiązać za pomocą szczegółowych wymogów kapitałowych i płynnościowych podobnych do przepisów przyjętych w drugim i trzecim porozumieniu bazylejskim, lecz konieczne będą zgranie bodźców i poprawa rządzenia (C. Goodhart, dz. cyt.).

Andrew Sheng poszedł nawet dalej, wyrażając obawy, że złożone regulacje służące mikrozarządzaniu bankami mogą odwrócić uwagę od obecnych olbrzymich źródeł ryzyka i skierować zasoby ludzkie do nieuregulowanych instytucji sektora FinTech oferującego usługi finansowe z wykorzystaniem najnowszych technologii (zob. A. Sheng, Regulators should take a holistic view of the impact of radical uncertainties on the finance industry, ukaże się w: The Future of the Monetary and Financial Architecture, dz. cyt.).

Hyun Shin porównywał politykę makroostrożnościową z polityką pieniężną (H.S. Shin, dz. cyt.). Zaostrzenie obu powoduje przełożenie wydatków, ogranicza podejmowanie ryzyka przez pośredników świadczących usługi finansowe i zwiększa koszty finansowania. Są też jednak róźnice. Programy polityki makroostrożnościowej z reguły są zawężone, pojawia się więc ryzyko tzw. wycieku, natomiast polityka pieniężna „dostaje się do wszystkich szczelin” (zob. J. Stein, Overheating in credit markets: origins, measurement, and policy responses, przemówienie wygłoszone podczas sympozjum badawczego zatytułowanego Restoring Household Financial Stability after the Great Recession, sponsorowanego przez Bank Systemu Rezerwy Federalnej w St. Louis, 7.02.2013 r.).

Po drugie zaś polityka makroostrożnościowa może działać niezależnie od światowych warunków polityki pieniężnej, dlatego można by ją stosować do ograniczania skutków ubocznych przepływów kapitałowych o dużych wahaniach (zob. część 4.).

Niektórzy uczestnicy forum w Sintrze zajęli odmienne stanowiska w sprawie międzynarodowej architektury finansowej. Twierdzili mianowicie, że należałoby dążyć do tego, aby rynki kapitałowe – w szczególności różne formy rynków akcji i udziałów – nabrały większego znaczenia w zaawansowanych gospodarkach poza USA oraz w transgranicznych przepływach kapitałowych. Powyżej (w części 1.) pisaliśmy już o omówionych przez Eichengreena trzech aspektach polityki sprzyjających przepływom kapitału przeznaczonego na inwestycje w akcje.

Przechodząc do krajowych struktur finansowych, Claessens przypomniał opublikowane niedawno prace, których konkluzje świadczą o tym, że w opartych w większym stopniu na rynkach i bardziej zdywersyfikowanych systemach finansowych rzadziej dochodzi do kryzysów, a recesje są tam mniej poważne niż w systemach mniej zdywersyfikowanych i opartych na bankach. Na podstawie zaktualizowanych danych opublikowanych w 2012 r. przedstawił estymacje bez warunków czasu trwania dwóch różnych rodzajów kryzysów w 24 zaawansowanych gospodarkach i ich kosztów wyrażonych jako część PKB.

Claessens podzielił te kraje na dwie grupy w zależności od tego, czy stosunek wielkości rynku akcji do PKB jest powyżej, czy poniżej średniej obliczonej dla wybranego zbioru (zob. S. Claessens, M. Kose, M. Terrones, How do business and financial cycles interact?, „Journal of International Economics” 87[1], 2012 r., s. 178–190).

Okazuje się, że w latach 1960–2015 kryzysy z krachem kredytowym (w definicji przyjmuje się, że to 25 proc. najpoważniejszych spadków wartości kredytów od wielkości szczytowej do dołka w badanym zbiorze) charakteryzowały się przeciętnie o wiele mniejszą skumulowaną stratą PKB w 12 krajach z większymi rynkami akcji niż w 12 krajach, których systemy finansowe są w większym stopniu oparte na bankach. Co do kryzysów z krachami na rynkach akcji (przyjmuje się, że to 25 proc. najpoważniejszych spadków wielkości rynku akcji), straty PKB w krajach o większych rynkach akcji również są mniejsze, ale w porównaniu z krajami z systemami w większym stopniu opartymi na bankach różnica nie jest znacząca.

Jeśli chodzi o trwanie kryzysu, krachy kredytowe w krajach z systemami finansowymi opartymi na bankach są przeciętnie nieco dłuższe, natomiast kryzysy z krachami na rynkach akcji trwają mniej więcej tyle samo w obu grupach. Jednocześnie jednak Claessens ostrzegł, że systemy finansowe oparte na rynkach zwykle cechują się większymi krótkotrwałymi wahaniami niż systemy oparte na bankach.

Shin przedstawił fakty świadczące o tym, że dobrze rozwinięte rynki obligacji przedsiębiorstw mogą zastąpić kredyty udzielane przez banki, gdy z kredytowaniem po recesjach jest krucho (H.S. Shin, dz. cyt.). W ogólnej dyskusji Jean-Claude Trichet wyrażał jednak poważne wątpliwości, czy systemy finansowe oparte na rynkach są generalnie stabilniejsze od systemów opartych na bankach.

Wyniki kolejnego przeprowadzonego podczas konferencji sondażu internetowego ukazały, że w przekonaniu nieco ponad połowy głosujących uczestników tego forum systemy finansowe oparte zarówno na bankach, jak i na rynkach przyczyniają się do wzrostu gospodarczego i jeden nie przewyższa drugiego. Niemal jedna trzecia respondentów uznała, że nie ma dostatecznych danych, aby to ocenić.

Claessens przypomniał wcześniejsze publikacje, w których wykazano, że systemy finansowe oparte na rynkach nabierają znaczenia w procesie rozwoju gospodarczego, jednak nawet w grupie gospodarek rozwiniętych ten system dominuje tylko w USA. Przedstawił ponadto uaktualnione dane świadczące o tym, że wpływ finansowania bankowego na wzrost przeciętnie maleje, gdy wzrasta dochód per capita, zwiększa się natomiast wpływ finansowania rynkowego na ten wzrost. Z innych publikacji wynika, że jeśli chodzi o pobudzanie nowych źródeł wzrostu i produktywności, rynki akcji działają lepiej od tradycyjnych kredytów bankowych.

Metody finansowania przez banki i z wykorzystaniem rynków akcji mogą się ponadto uzupełniać. Na przykład rozwój rynków kapitałowych może powodować spadek kosztów finansowania ponoszonych przez banki albo dzięki sekurytyzacji mogą powstać nowe możliwości udzielania kredytów. Claessens przedstawił dowody – co jest zgodne z tą hipotezą – że przed 1999 rokiem średnie tempo wzrostu PKB per capita było szybsze przy danej wielkości kredytów udzielanych przez banki (albo danej wielkości kapitalizacji giełdy), gdy większa była kapitalizacja giełdy (albo wielkość kredytów udzielanych przez banki). Po tym roku jednak ta zależność znikła lub korelację określała niewielka wartość ujemna.

Dlatego ważne jest, aby w strategiach gospodarek zaawansowanych dążących do rozwoju rynków kapitałowych zważać na komplementarność z bankowością.

Wszystkie odczyty, zapisy dyskusji i przemówienia oraz nagrania wszystkich sesji zamieszczono na stronie internetowej forum w Sintrze. Ponieważ tak się złożyło, że konferencja odbywała się krótko po referendum w sprawie członkostwa Wielkiej Brytanii w UE, w Sintrze odbyła się także dyskusja panelowa poświęcona gospodarczym konsekwencjom tej decyzji. Nie streściliśmy jej w tym materiale, ale zainteresowany czytelnik może się zapoznać z relacją filmową dzięki tej samej stronie.

Vitor Constâncio – wiceprezes Europejskiego Banku Centralnego.

Philipp Hartmann – zastępca dyrektora Działu Badań Ogólnych w Europejskim Banku Centralnym oraz członkiem zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR).

O problemach makroekonomicznych i regulacyjnych, z którymi muszą się liczyć uczestnicy międzynarodowego systemu walutowego i finansowego decydenci polityczni, naukowcy i ekonomiści dyskutowali w czerwcu 2016 r. w Sintrze.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.