Reforma podatkowa w USA może nie przyspieszyć wzrostu PKB

Wprowadzona w USA reforma podatkowa jest ważnym czynnikiem, który będzie kształtował tempo wzrostu gospodarczego w najbliższych latach. Skala jej wpływu jest jednak otwartym pytaniem. Prawdopodobnie wpłynie na pogorszenie stanu finansów publicznych i szybszy wzrost długu federalnego.

22 grudnia 2017 r., prezydent Donald Trump podpisał ustawę Tax Cuts and Jobs Act (TCJA), dokument będący zapowiadaną przez niego już w kampanii wyborczej reformą systemu podatkowego. Ustawa TCJA obniża m.in. stawkę podatku korporacyjnego z 35 proc. do 21 proc. oraz zachowuje siedem progów podatkowych dla osób fizycznych, obniżając jednocześnie stawki podatkowe dla większości z nich, w tym najwyższą z 39,6 proc. do 37 proc.

Ustawa zwalnia również amerykańskie firmy z opodatkowania większości przyszłych zysków czerpanych z działalności poza granicami Stanów Zjednoczonych, jak również nakłada jednorazowy podatek dla firm, które dokonają repatriacji zysków z zagranicy, w wysokości 15,5 proc. w przypadku gotówki i ekwiwalentów gotówki oraz 8 proc. w przypadku aktywów niepłynnych.

Najważniejszym pytaniem z reformą podatkową związanym jest to, jaki będzie jej wpływ na wzrost gospodarczy.

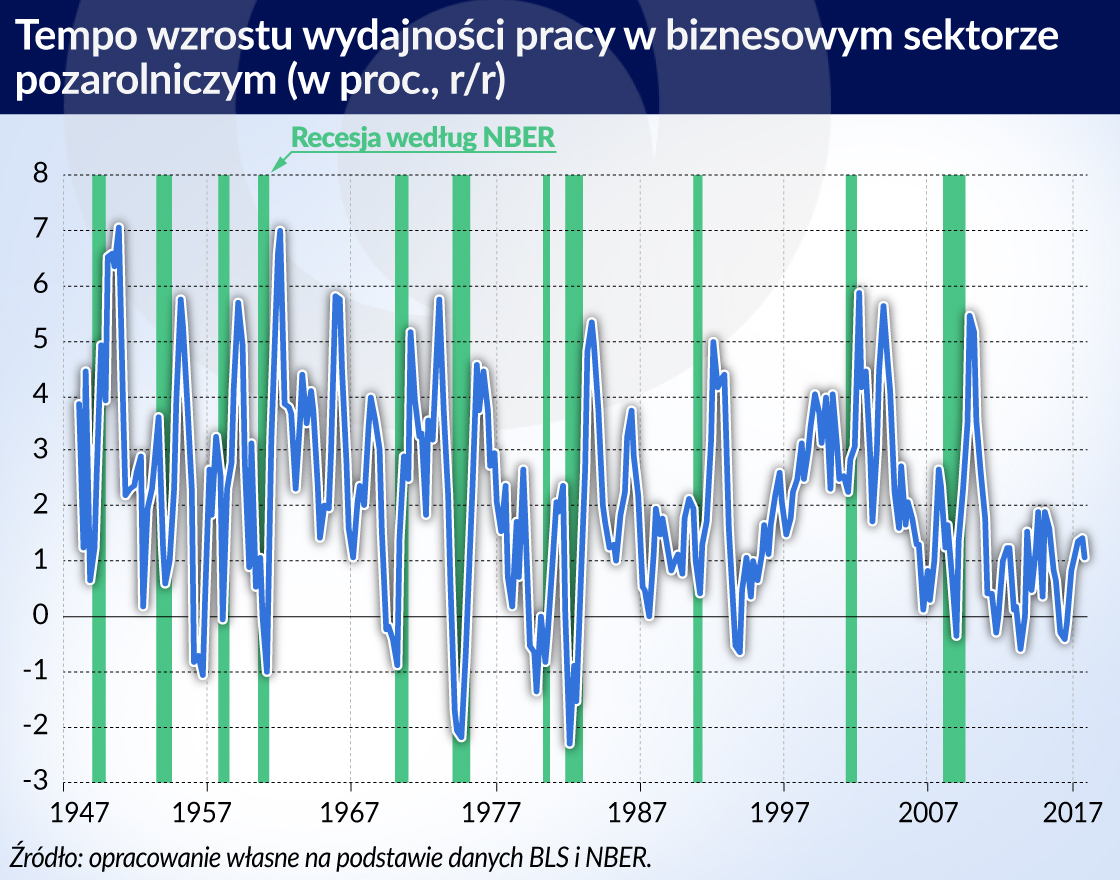

Faza ożywienia gospodarczego w USA rozpoczęła się w lipcu 2009 r., co tym samym oznacza, że licząc obecnie lekko ponad 8,5 roku jest ona trzecią najdłuższą fazą ożywienia w powojennej historii gospodarczej Stanów Zjednoczonych. W tym czasie gospodarka amerykańska poczyniła bardzo wyraźny progres w kierunku osiągnięcia stanu pełnego zatrudnienia oraz uzdrowienia bilansów gospodarstw domowych i firm.

Główną bolączką tej fazy ożywienia jest uporczywie niskie tempo wzrostu wydajności pracy, którego źródła leżą m.in. u podstaw słabej akumulacji kapitału po ostatniej recesji. Dodatkowo, słaba inflacja w warunkach niskiej dynamiki wydajności pracy wydaje się być jedną z przyczyn powolnego wzrostu płac nominalnych, mimo systematycznie poprawiającej się sytuacji na rynku pracy.

Osłabienie strony podażowej gospodarki po recesji lat 2008-2009 rzutuje na słabe długookresowe tempo wzrostu gospodarczego. Wyrazem tego poglądu są m.in. prognozy wzrostu PKB w USA wielu instytucji, w tym według Komitetu Operacji Otwartego Rynku (FOMC) Rezerwy Federalnej.

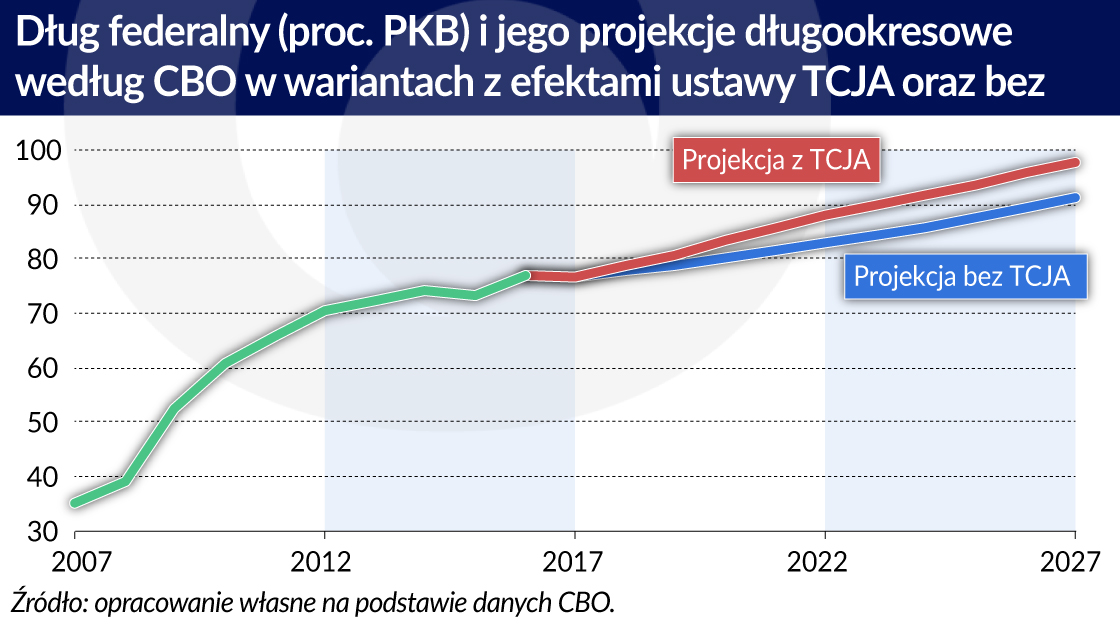

Jednocześnie obniżenie się produktu potencjalnego w USA, jak wskazują na to oceny MFW, OECD czy też Kongresowego Biura ds. Budżetu, sugeruje, że siła oddziaływania wprowadzonych ustawą TCJA zmian w polityce fiskalnej będzie miała prawdopodobnie umiarkowany wpływ na przyszłą ścieżkę PKB z uwagi na domkniętą lukę popytową i stan pełnego zatrudnienia. Potwierdzają to wnioski z literatury, zgodnie z którymi efekty stymulacji fiskalnej w warunkach dojrzałej fazy ożywienia cyklu koniunkturalnego są słabsze aniżeli tuż po zakończeniu recesji.

Jaki jest zatem najbardziej prawdopodobny scenariusz wpływu ustawy podatkowej na gospodarkę USA? Silna obniżka stawki podatku korporacyjnego (o 14 pkt proc.) oraz repatriacja zysków amerykańskich firm z zagranicy ożywią wzrost inwestycji prywatnych i będą najprawdopodobniej dominującymi czynnikami prowadzącymi do przyspieszenia dynamiki PKB w krótkim okresie.

Szybszy wzrost inwestycji prywatnych powinien także znaleźć odzwierciedlenie we wzmocnieniu akumulacji kapitału i w efekcie przyczynić się do umiarkowanego cyklicznego przyspieszenia tempa wzrostu wydajności pracy. Można się również spodziewać, że zmiany podatkowe dla gospodarstw domowych przyczynią się do wzmocnienia dynamiki konsumpcji prywatnej.

Niemniej jednak efekt ten będzie prawdopodobnie dużo słabszy niż w przypadku kanału inwestycyjnego, ponieważ dotyczy on przede wszystkim gospodarstw domowych o najwyższych dochodach.

Wydaje się mało prawdopodobne, że reforma podatkowa przyczyni się do istotnego podwyższenia długookresowego tempa wzrostu gospodarczego w Stanach Zjednoczonych. Ma to związek m.in. z oczekiwaniami, iż reforma będzie prowadzić do pogorszenia się stanu finansów publicznych w horyzoncie kolejnej dekady.

Analizy Joint Committee on Taxation i Kongresowego Biura ds. Budżetu sugerują, że w efekcie zmian podatkowych, w warunkach marginalnego zwiększenia wzrostu gospodarczego w ciągu następnej dekady, koszt reformy sięgnie ponad 1 bilion dolarów, prowadząc w efekcie do wyraźnie szybszego wzrostu długu federalnego, aniżeli miałoby to miejsce w sytuacji braku zmian w polityce fiskalnej.

Wiele wskazuje na to, że ustawa TCJA ma przede wszystkim potencjał do krótkookresowego przyspieszenia wzrostu gospodarczego w Stanach Zjednoczonych, przy jednocześnie ograniczonym jej wpływie na wzrost w długim okresie.

Należy podkreślić, że projekcje te są obarczone wysoką niepewnością. Zwłaszcza ocena wpływu reformy na wzrost gospodarczy w długim okresie może okazać się błędna, jeżeli wzrost inwestycji prywatnych wynikający ze zmian podatkowych okaże się na tyle mocny, aby wyraźnie podwyższyć dynamikę wydajności pracy, która dotąd była głównym czynnikiem hamującym wzrost gospodarczy w ostatnich latach.

Autor jest ekonomistą w Departamencie Analiz Ekonomicznych NBP. Artykuł przedstawia jego prywatne poglądy i nie reprezentuje oficjalnego stanowiska banku centralnego.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Wydaje się mało prawdopodobne, że reforma podatkowa przyczyni się do istotnego podwyższenia długookresowego tempa wzrostu gospodarczego w Stanach Zjednoczonych. Ma to związek m.in. z oczekiwaniami, iż reforma będzie prowadzić do pogorszenia się stanu finansów publicznych w horyzoncie kolejnej dekady.

Wydaje się mało prawdopodobne, że reforma podatkowa przyczyni się do istotnego podwyższenia długookresowego tempa wzrostu gospodarczego w Stanach Zjednoczonych. Ma to związek m.in. z oczekiwaniami, iż reforma będzie prowadzić do pogorszenia się stanu finansów publicznych w horyzoncie kolejnej dekady.