Co z tą ropą?

Kategoria: AnalizyPo ataku Rosji na Ukrainę cena ropy naftowej przebiła barierę 100 dolarów za baryłkę po raz pierwszy od 2014 r. Obecny wzrost cen powodują przede wszystkim czynniki podażowe.

Dziś, a więc po roku od dna, ceny wróciły na poziom umiarkowany, przekraczając 50 dolarów za baryłkę. Im większa amplituda zmian, tym trudniej prognozować. Popyt jest dość przewidywalny, znacznie gorzej z podażą, bo tylko w Arabii Saudyjskiej wydobycie reguluje się kurkiem. Wszędzie indziej trzeba się bardzo mocno natrudzić i wydać bardzo dużo pieniędzy, żeby ropa chciała płynąć.

Wbrew nadziejom bez pokrycia w teraźniejszych realiach węglowodory kopalne nie odchodzą na śmietnik historii, która nadal pisana jest ropą, gazem i węglem. Odnawialne źródła energii nabierają z każdym rokiem znaczenia. Niepoprawnym optymistom stale trzeba jednak przypominać, że lwią część tzw. OZE nadal stanowi znana od tysięcy lat hydroenergetyka oraz jeszcze starsze i bardzo nieskomplikowane spalanie drewna skrywane pod „zielonym” eufemizmem – biomasa. Jeśli wyłączyć z rozważań hydroelektrownie, to ze źródeł odnawialnych, w tym z drzew ścinanych na opał, bo kiedyś odrosną, wytwarzane jest dziś zaledwie 6 proc. energii we wszystkich jej postaciach.

Bieżący i krótkookresowy popyt na ropę nie maleje, a nawet rośnie. To samo, ale już z coraz mniejszą pewnością w głosie, powiedzieć można o popycie za 5, 10, 20 lat. Tymczasem dołek cenowy pogłębiający się od lata 2015 r. do zimy 2016 r. sprawił, że nafciarze odstawiali na półki projekty nowych inwestycji w wydobycie. Obecna zwyżka jest więc efektem spotkania się zwiększonego zapotrzebowania z dość niepewnymi perspektywami podaży. Ograniczenie dostaw wynika także z taktyki państw producentów, z których znakomita większość żyje z ropy, więc niskie ceny, którym sprzyja generalnie wysoka podaż, zagrażają ich najżywotniejszym interesom.

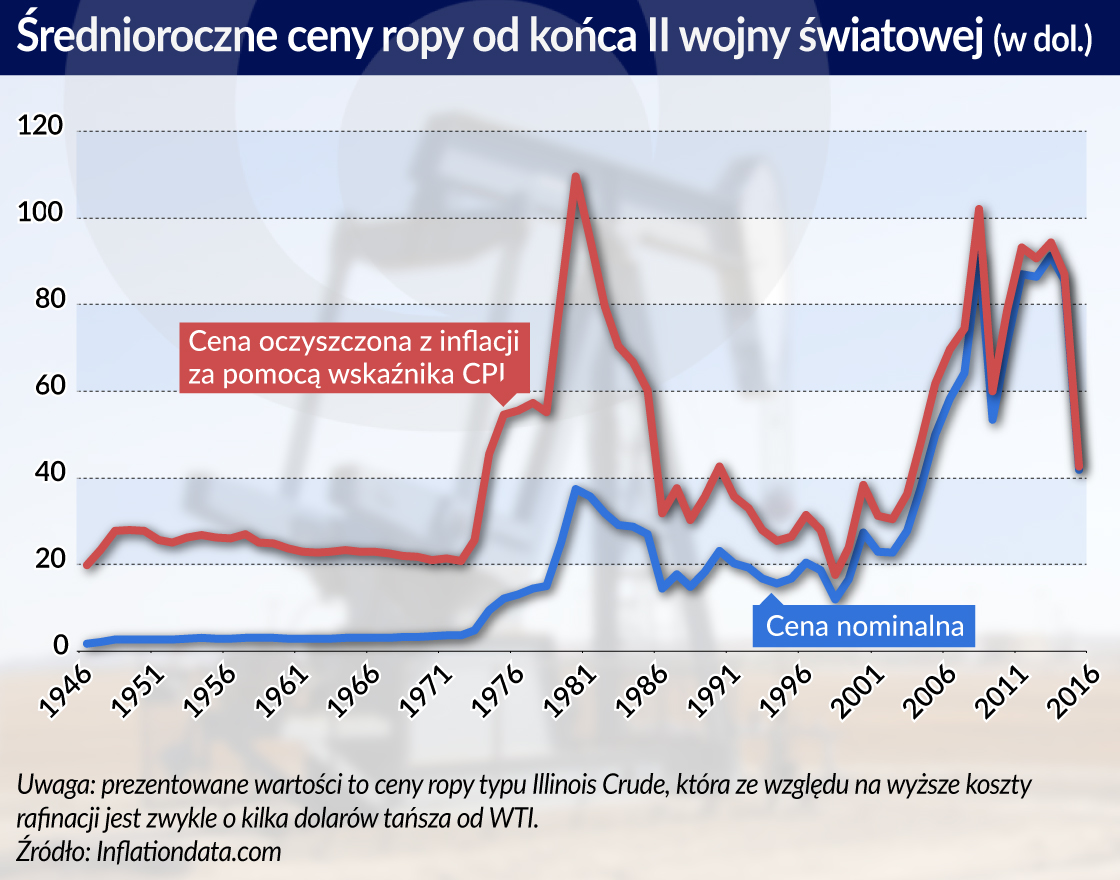

Dwukrotna zwyżka cen dziennych z 26 do ponad 50 dolarów za baryłkę ropy naftowej (bbl), która dokonała się w ciągu jednego roku, nie odbyła się jednym skokiem. Tu przytoczyć trzeba głównego ekonomistę PKN Orlen dr. Adama Czyżewskiego, który w swoim bardzo merytorycznym, a zarazem przystępnym blogu radzi, żeby nie oglądać słonia przez lupę, a więc nie oceniać tendencji cenowych ropy na podstawie gwałtownych niekiedy zmian z dnia na dzień, lecz przez szerokie okno uśrednionych cen miesięcznych, kwartalnych i rocznych.

Doktor Czyżewski podkreśla, że w ujęciu rocznym ropa była w minionym roku tania. Średnioroczna cena mieszanki BRENT wyniosła 44 dol./bbl i była niższa o 9 dolarów (17 proc.) od ceny średniorocznej za 2015 r. oraz najniższa w ciągu ostatnich 12 lat. Będzie jednak rosnąć, co staje się właśnie faktem.

Stopniowy wzrost cen począwszy od I kw. 2016 r. wiąże się w wielkim stopniu z amerykańskim przemysłem łupkowym. Rewolucja łupkowa zaczęła się od gazu, ale wraz z rozwojem technologii rozszczelniania skał, jeszcze bardziej opłacalne stało się przechwytywanie ropy zgromadzonej w łupkach. Jeden z innych krajowych ekspertów zwraca uwagę, że gwałtowny wzrost produkcji z łupków był dla globalnej elity finansowo-przemysłowej z Wall Street, City i Frankfurtu wielkim zaskoczeniem.

Dość powiedzieć, że po latach regresu wydobycia Stany Zjednoczone powróciły w latach 2014 i 2015 na czoło stawki producentów światowych. Żadne prognozy formułowane kilka lat temu nie przewidywały, że w 2015 r. w USA produkować się będzie aż 4,5 mln baryłek dziennie (bbl/d) ropy z łupków, tj. około połowy obecnego wydobycia i nieco więcej niż całkowite wydobycie jesienią 2008 r., które wyniosło wówczas niemal 4 mln bbl/d (1 mln baryłek to ok. 135 tys. ton).

W obecnym chaosie i szumie informacyjnym docierającym w ułamki sekund w każdy zakątek globu, narastająca regionalna nadprodukcja w najpotężniejszej gospodarce musiała zakończyć się spadkiem cen światowych. Nadprodukcja ta była efektem ponad 40-letniego zakazu eksportu ropy z USA, jak również batalii obywatelskich uniemożliwiających rozbudowę sieci amerykańskich rurociągów.

Zjazd cenowy do ok. 30 dolarów zimą 2016 r. był rozłożony w czasie, bo producenci amerykańskiej ropy łupkowej długo woleli nie obnosić się z nadpodażą i w okresie, gdy notowania mieściły się w przedziale 60-90 dol./bbl, sprzedawali swój towar do rafinerii amerykańskich z dyskontem dochodzącym do 30 dol./bbl.

Światowe wydobycie ropy wyniosło w 2015 r. 95 mln bbl/d. Małą, ale nieproporcjonalnie ważną część tych ilości stanowią tzw. baryłki krańcowe, czyli surowiec najdroższy w ofercie globalnej , ale znajdujący jeszcze nabywców. Łączna liczba baryłek uznawanych w obecnych warunkach za krańcowe to 3-4 mln bbl/d.

Obrona przychodów z ropy łupkowej za pomocą upustów oferowanych rafineriom skończyła się porażką. Spadek cen światowych spowodował, że z produkcji wypadały złoża z najwyższymi kosztami wydobycia i oddalone od głównych rurociągów (wyższe koszty transportu), zwłaszcza takie jak amerykańskie łupkowe i kanadyjskie z tzw. piasków roponośnych.

Po co była ta obrona? Chodziło o bieżące generowanie gotówki, nawet byle jakiej, żeby pokrywać choćby tylko najpilniejsze wydatki. Wielu producentów kupuje koncesje łupkowe na kredyt, więc działalność przynosząca straty szybko powoduje scysje z bankami i inwestorami, osiągając wreszcie swój kres.

Konsekwencją trudności finansowych firm wydobywczych była wymuszona rezygnacja z ogromnej części planów nowych odwiertów w zagłębiach łupkowych USA. W ciągu 10 miesięcy na place postojowe pojechało i zostało tam zakonserwowanych aż 1000 z 1800 czynnych jeszcze niedawno wież wiertniczych. Tu wiedzieć trzeba, że ostatnie lata przyniosły wielki postęp technologiczny w uwalnianiu ropy ze skał łupkowych, ale choć kolejne odwierty dają urobek dłużej niż kiedyś, to jednak cykl pozostał taki sam: krótka kulminacja wydobycia w pierwszym okresie eksploatacji i szybki spadek, aż do ilości przypominających kapanie z kranu. W obronie przychodów chodziło też zatem o wyczerpywanie pierwszych (dużych i wielkich) uzysków ropy.

Drastyczny spadek inwestycji na łupkowych polach naftowo-gazowych spowodował więc w końcu spadek wydobycia ropy z amerykańskich łupków, a więc ograniczenie podaży na najuważniej obserwowanym rynku paliwowym świata. Wiatr tej zmiany obrócił tendencje w kierunku na wzrost cen światowych. W tym mniej więcej momencie Rosja i państwa OPEC wyczerpane wielkim spadkiem dochodów z eksportu ropy dostrzegły znakomitą sposobność wzmocnienia tendencji zwyżkowej poprzez uzgodnienie zmniejszenia wydobycia.

W obecnych warunkach granica opłacalności (breakeven point) wydobycia ropy to mniej więcej 40-60 dol./bbl. w zależności od warunków terenowych. Tyle trzeba wydać, żeby wyjść na zero. Wielkości te są orientacyjne, bo należą do najpilniej strzeżonych tajemnic firm naftowych. Na pewno wiadomo jedynie, że nikt nie może się równać z Aramco, tj. saudyjskim monopolem naftowych, który wydaje na koszty wydobycia góra kilkanaście dolarów za baryłkę, a na wielu złożach nawet znacznie mniej.

Poziom cenowy 50 dol./bbl sprawił, że na wielu złożach możliwe są już bieżące zyski z wydobycia, a kolejne złoża są już blisko progu opłacalności. Na tej podstawie można przewidywać, że jeśli nie przyleci czarny łabędź, to wydobycie będzie rosło stopniowo, ale stosunkowo wolno i z możliwymi okresami stagnacji lub nawet spadku, i nie przeszkodzi w równie stopniowej zwyżce średnich cen światowych. Umiarkowana zwyżka nie powinna osłabić globalnego popytu konsumpcyjnego. W interesie producentów krańcowych są ostrożne powroty na rynki dostaw, żeby nie zagrozić wzrostowym tendencjom cenowym.

W ciągu najbliższych kilku lat wydobycie ropy łupkowej znowu zapewne wzrośnie, możliwe, że o jakieś 3-4 mln bbl/d. Mimo oczekiwań związanych z OZE popyt światowy na ropę naftową będzie rósł, zapewne nieco szybciej niż podaż. Dosłowny i przenośny motor napędzający zapotrzebowanie będzie warczał coraz głośniej w Afryce i Azji. Nie z wyboru, ale z dotkliwej biedy oba kontynenty były do niedawna niemal „beyond the world of energy”, ale upośledzenie to odchodzi już bezpowrotnie do niechlubnej przeszłości.

Pojawiają się szacunki, że pojazdy hybrydowe i samochody elektryczne oraz bez kierowców odejmą z popytu do 2040 r. ok. 8 mln bbl/d, a więc mniej niż 10 proc. obecnego zużycia, ale przyrost zapotrzebowania na ropę naftową na zapóźnionych obszarach świata zrekompensuje raczej (może nawet ze sporym naddatkiem) oszczędności czynione przez najbogatsze państwa.

Jeśli nie zdarzy się coś niespodziewanego, to jest prawdopodobne, że w ciągu następnych dwunastu miesięcy cena światowa w ujęciu średniorocznym wzrosnąć może o kilka, a nawet o 8-10 dolarów na baryłce. W strategii rozwoju PKN Orlen zapisano, że w okresie 2017-2018 będzie to średniorocznie 55 dolarów. Całego majątku na tę prognozę nie należało by stawiać, ale dziś wydaje się całkiem składna. Ta sama wielkość pojawia się zresztą w grudniowym sondażu przeprowadzonym wśród ekspertów przez agencję Reuters.

Ostrożność w wykorzystywaniu prognoz dotyczących ropy jest bezwzględnie konieczna nie tylko na wahania, którym poddają się procesy gospodarcze i rynkowe, ale także, a nawet przede wszystkim, z uwagi na mnogość nieprzewidywalnych czynników politycznych.

Nie wiadomo, czy i kiedy do grupy wielkich producentów powróci Libia będąca w stanie wojen domowych każdego z każdym. Co działo się będzie w Nigerii? Być może najważniejszy okaże się kierunek rozwoju stosunków amerykańsko-rosyjskich.

W mediach pisze się od tygodni, że Rex Tillerson z Exxon Mobil – jeszcze w listopadzie najważniejszy nafciarz świata, a niebawem szef amerykańskiej dyplomacji, jest „przyjacielem” Putina i Sieczina z Rosniefti, że jego była firma chciałaby działać w Arktyce i Syberii i że dlatego Ameryka przyczyni się do umocnienia rosyjskiego sektora naftowo-gazowego, a tym samym przybliży Moskwę do pozycji militarno-politycznej zajmowanej przez ZSRR 40 lat temu.

Od tych, którzy znają się na rzeczy, usłyszeć wszakże można pytanie, dlaczego a priori wyklucza się inny potencjalny scenariusz? Jeśli wykluczyć samych Rosjan, to nikt nie zna rosyjskiego przemysłu naftowego tak dobrze jak Tillerson, bo to wiedza, której nie może zbywać prezesowi największej globalnej firmy naftowej. Z tą wiedzą, jeśli się chce lub powstanie taka konieczność, można pokrzyżować wiele scenariuszy i działań konkurentów/rywali oraz zakończyć powodzeniem własne plany.

Zamiary prezydenta USA wobec Rosji będą miały fundamentalny wpływ na rynek ropy. Nie można więc wykluczyć, że scenariusze łagodnego wzrostu cen wezmą w łeb. Niezwykle istotny czynnik to także relacje USA-Iran. Odwrócenie koncyliacyjnej polityki B. Obamy i ponowna konfrontacja z Iranem zmniejszyłoby możliwości produkcyjne i handlowe Iranu z przełożeniem na coraz intensywniejszy (wraz z hipotecznym zaostrzaniem konfliktu) wzrost cen. Podtrzymanie polityki poprawy stosunków Ameryki z ajatollahami sprzyjałoby natomiast zwiększaniu możliwości wydobycia w Iranie z przełożeniem na spadek cen światowych.

Bardzo istotna będzie polityka wewnętrzna nowej administracji. W kwestii ropy są dwa główne scenariusze: ewentualny eksport na sporą skalę lub rodzaj izolacjonizmu opartego na założeniu, że tania energia własna (i droższa praktycznie wszędzie poza naszymi granicami) umożliwi duży wzrost konkurencyjności i otworzy scenę dla nowego benefisu gospodarki USA.

Przy założeniu, że nie pojawią się czarne łabędzie i że nie dojdzie w dziedzinie energii do spektakularnego przełomu technologicznego do praktycznego wdrożenia niemal od ręki, prorokowanie w długim horyzoncie wydaje się łatwiejsze od prognozowania, co będzie za pół roku lub 2-3 lata.

Przez najbliższe 20 lat węglowodory utrzymają niezagrożoną hegemonię. Systematycznie zmieniać się będzie natomiast struktura ich zużycia. Kosztem węgla coraz więcej spalać się będzie gazu, ale zużycie węgla nie przestanie rosnąć przez jakieś 10 następnych lat. Gdy dzisiejsze przedszkolaki udadzą się na uniwersytety, znaczenie ropy zacznie maleć. Jakie zadziałają mechanizmy?

Między 1990 a 2015 rokiem intensywność energetyczna gospodarki światowej, tj. zużycie energii liczone na jednostkę globalnego produktu brutto, spadła o prawie 1/3. Trudno byłoby obronić hipotezę, że osłabnie dynamika procesów poprawy efektywności energetycznej. Będzie raczej wprost przeciwnie. Nie oznacza to jednak rychłego opanowania zagrożeń klimatycznych.

Eksperci McKinsey sądzą, że przez 20 następnych lat emisje gazów cieplarnianych wzrosną o dalszych kilkanaście procent. Dopiero w okolicach 2035 r. emisje te osiągnęłyby pułap i po okresie stabilizacji zaczęłyby wreszcie spadać. Do tego czasu będzie trwało starcie zjawisk dających nadzieję na poprawę z tymi, które spełnienie tych nadziei odsuwają w dalszą przyszłość.

Na korzyść oddziaływać będzie stopniowe, choć powolne wypychanie węglowodorów kopalnych z miksu energetycznego połączone ze spadkiem ich jednostkowego zużycia w transporcie i produkcji. Czynniki nasilające lub podtrzymujące kiepski stan obecny to wzrost do 2035 r. ludności Ziemi o jakieś 1,5 miliarda. Zaludnienie wyniesie 9 miliardów, a wiedzieć trzeba, że w trakcie Powstania Listopadowego (1830-1831) żyło na świecie zaledwie 1 miliard ludzi.

Na podstawie dotychczasowych doświadczeń zakładać należy, że skutki przeludnienia dla środowiska będą tragiczne. Do 2035 r. produkt globalny wzrośnie prawdopodobnie aż o połowę, a lepsza intensywność energetyczna nie wystarczy, więc wzrośnie zużycie energii pierwotnej. Mijają na szczęście czasy, gdy większość ludzi na świecie żyła w nędzy i biedzie, więc każdemu z tego 1,5 miliarda trzeba zapewnić wikt, opierunek i pracę. Nie ma zaś dostatecznie mocnych przesłanek do oczekiwań, że wystarczą do tego wiatraki, panele, baterie i dynama.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.