Władze Rosji kierują wzrok na Daleki Wschód, w jego rozwoju widząc szansę na zbalansowanie strat wynikających z regresu stosunków politycznych i gospodarczych z Zachodem.

Strategicznym bogactwem Dalekowschodniego Okręgu Federalnego są złoża surowców energetycznych. Łączne zasoby ropy naftowej szacowane są na 10–14 mld ton, a złóż gazowych na ok. 14-15 bln m3 (blisko 1/3 całości potwierdzonych zasobów gazu ziemnego na terytorium Rosji). Surowce energetyczne zajmują główną pozycję w eksporcie rosyjskiego Dalekiego Wschodu (70,3 proc.). Ostatnie dostępne dane z 2015 roku wskazują na znaczenie głównie trzech krajów jako partnerów handlowych regionu: Japonii, Chin, Korei Południowej, którzy kontrolują 80 proc. Udział UE stanowi ok. 10 proc.

Od momentu uruchomienia ropociągu WSTO (budowany w latach 2007–2012) znaczenie szlaku azjatyckiego w rosyjskim eksporcie naftowym systematycznie rośnie. Chiny uzyskały w 2015 roku status głównego indywidualnego importera rosyjskiego surowca (łącznie wszystkimi szlakami importowały z Rosji 41,29 mln ton ropy surowej). Ważnymi odbiorcami są także Japonia i Korea Południowa.

Potencjał surowcowy Dalekiego Wschodu jest bezdyskusyjny. Wyzwaniem jest jego wykorzystanie, modernizacja i rozwój przetwórstwa oraz infrastruktury. Do tego potrzebne są kosztowne inwestycje. Problemem jest zwłaszcza niewystarczająca przepustowość infrastruktury.

Budowa gazociągu Siła Syberii-1, łączącego rosyjskie złoża wschodniosyberyjskie z północno-wschodnimi prowincjami Chin tzw. szlakiem wschodnim, to kolejny strategiczny projekt. Trzydziestoletni kontrakt na dostawy rosyjskiego gazu do Chin, podpisany w maju 2014 roku w Szanghaju przez rosyjski Gazprom i chiński koncern CNPC, zakłada docelowo eksport 38 mld m sześć. gazu rocznie do Chin. Jego realizacja stoi jednak pod znakiem zapytania. 55 mld dolarów to szacunkowy koszt budowy infrastruktury oraz zagospodarowania złóż mających stanowić zaplecze surowcowe dostaw. Mimo zapowiedzi udzielenia Gazpromowi przez Bank of China kredytu w wysokości 25 mld dolarów, jak na razie chiński bank przyznał firmie niecałe 10 proc. tej sumy.

Jedynym terminalem eksportowym LNG działającym w Rosji jest funkcjonujący od 2009 roku zakład skraplania gazu w obwodzie sachalińskim. Największym importerem gazu skroplonego z Rosji są Japonia (prawie 80 proc. eksportu) oraz Korea Południowa (niecałe 20 proc.). Nieznaczna część trafia do Chin, Tajwanu, Tajlandii. Rosyjskie firmy mają w planach wybudowanie kolejnych terminali LNG, np. Gazprom we Władywostoku, a Rosnieft – własnego terminalu w ramach projektu Sachalin-1.

Dotąd Kreml przeznaczał na Daleki Wschód znacznie mniej niż potrzeba. W 2015 roku do Syberii Wschodniej i na Daleki Wschód trafiły niecałe 4 mld rubli, zaledwie 40 proc. ogólnej sumy środków przeznaczanych przez władze federalne na prace geologiczne. Potrzeby są większe. Niska cena ropy, mniejsze budżety inwestycyjne firm naftowych (m.in. ze względu na obciążenia fiskalne) oraz wprowadzone sankcje (trudności w pozyskaniu kapitału zewnętrznego, problemy z importem sprzętu i technologii z państw zachodnich, od których np. projekty wydobywcze na szelfie sachalińskim są całkowicie uzależnione) to główne przyczyny opóźnienia w zagospodarowaniu nowych złóż.

Bez doinwestowania rozwoju infrastruktury transportowej nie będzie możliwe oczekiwane zwiększenie wywozu surowców do krajów azjatyckich (a także europejskich) oraz uzyskiwanie dochodów z tranzytu ładunków z Azji do Europy. Rozwój infrastruktury transportowej jest nierównomierny, a system transportowy (składy, sortownie, punkty przeładunkowe i celne itd.) nie jest zintegrowany logistycznie. Południowe mikroregiony i Sachalin mają dość dobrze rozwiniętą sieć drogową. Północne mikroregiony nie mają prawie łączności ani z południowymi obszarami, ani z centrum Rosji.

Problemy logistyczne są szczególnie uciążliwe w węzłach transportowych łączących linie kolejowe z portami morskimi. Dysproporcje w ich wyposażeniu technologicznym są barierą dla zwiększenia przeładunków i rozwoju przewozów międzynarodowych. Obecnie najważniejszą rolę na Dalekim Wschodzie odgrywa transport kolejowy oraz porty dalekowschodnie. Stopniowo rośnie znaczenie transportu drogowego i lotniczego.

Aby możliwy był rozwój przewozu ładunków masowych (ropa, produkty ropopochodne, materiały budowlane, drewno) i ładunków drobnicowych, konieczne jest zwiększenie przepustowości i poprawa stanu technicznego magistrali, na których opiera się transport kolejowy Dalekiego Wschodu: Kolei Transsyberyjskiej (Transsib) i Kolei Bajkalsko-Amurskiej (BAM).

Rozbudowy, w tym zwiększenia przepustowości oraz modernizacji, wymagają niedoinwestowane dalekowschodnie porty morskie. Przez 28 portów morskich i rybackich przechodzi 95 proc. ładunków regionu i 17 proc. ładunków wszystkich rosyjskich portów morskich. Szczególne znaczenie mają porty: Wostocznyj, Wanino, Nachodka, Władywostok, De-Kastri i Posjet.

Rośnie udział transportu drogowego, ale infrastruktura drogowa na Dalekim Wschodzie – oprócz tras federalnych: Amur, Ussuri, Wostok, Lena i Kołyma łączących większe miasta – jest słabo rozwinięta. Wiele miejscowości nie ma w ogóle dostępu do infrastruktury drogowej. Modernizacji i rozbudowy wymaga też większość ze 107 dalekowschodnich lotnisk cywilnych. Ich stan jest jednym z czynników zniechęcających potencjalnych inwestorów do tego regionu. Połowa lotnisk nie ma pasów startowych spełniających normy międzynarodowe. Niecałe 70 proc. dysponuje infrastrukturą umożliwiającą obsługę lotów, w tym oświetleniem.

Na rozwój priorytetowych sektorów uznawanych przez władze Rosji jako główne źródła wzrostu i rozwoju gospodarczego Dalekiego Wschodu – a w efekcie Federacji – nie było od wielu lat wystarczających środków finansowych. Tylko niewielka część wpływów z podatków z tytułu eksploatacji regionu zostaje w nim – większość zasila budżet centralny.

W latach 2010-2015 do Dalekowschodniego Okręgu Federalnego trafiło 5 358,2 mld rubli w ramach dotacji z budżetu federalnego, ponad trzy razy mniej, niż do regionu centralnego (18 094,1 mld rubli). Z dotacji tych nie korzysta obwód sachaliński jako najdynamiczniej się rozwijający. Rozwój regionu Dalekiego Wschodu uzależniony jest od inwestycji finansowanych z budżetu federalnego, ale też od inwestycji zagranicznych. Na te pierwsze brakuje środków, nadzieja więc w inwestorach zagranicznych.

Według danych Banku Centralnego Federacji Rosyjskiej, w 2016 roku wartość bezpośrednich inwestycji zagranicznych (BIZ) na Dalekim Wschodzie wyniosła ponad 14 mld dol., z czego najwięcej (70 proc.) kapitału zainwestowano w obwodzie sachalińskim – głównie w projekty energetyczne.

Zdaniem Ivana Zuyenko z Uniwersytetu Dalekowschodniego we Władywostoku należy ostrożnie podchodzić do tych danych. Większość kapitału zagranicznego napływającego na Daleki Wschód to rodzimy kapitał powracający do kraju w postaci kapitału zagranicznego z oddziałów rosyjskich przedsiębiorstw zarejestrowanych na Cyprze, Brytyjskich Wyspach Dziewiczych, Bahamach i Bermudach. Inwestorzy ci lokują kapitał w liczne, ale nieduże przedsięwzięcia.

W realizacji dużych projektów energetycznych i infrastrukturalnych Rosja liczy na wschodnich partnerów. Chiny i Japonia to dwa główne kraje, które mimo różnych problemów we wzajemnych stosunkach mogą realnie zwiększyć swoje zaangażowanie.

To, co łączy Rosję i Chiny, to krytyczne podejście do polityki USA oraz dążenie do ograniczenia pozycji USA w globalnym przywództwie i w obszarze bezpieczeństwa międzynarodowego. Obciążeniem stosunków jest konkurencyjna aktywność Chin w Azji Centralnej, traktowanej przez Rosję jako jej strefa wpływów. Z jednej strony Rosja próbuje blokować napływ chińskich inwestycji do regionu, np. poprzez narzucanie nowych restrykcji importowych w ramach Euroazjatyckiej Unii Gospodarczej. Są to jednak działania nieskuteczne.

Z drugiej strony władze w Rosji są świadome, że Chiny są im potrzebne.

https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/watpliwe-partnerstwo/

Chiny stały się po raz pierwszy w historii współczesnych stosunków partnerem dominującym w relacjach z Rosją, ale w wymianie handlowej Rosja jest wciąż drugorzędnym partnerem dla Chin. Nowa strategia zakłada rozszerzanie współpracy przez działania na rzecz wypracowania mechanizmów synergii między chińską inicjatywą Nowego Jedwabnego Szlaku i Euroazjatycką Unią Gospodarczą oraz rozszerzenia współpracy wojskowo-technicznej.

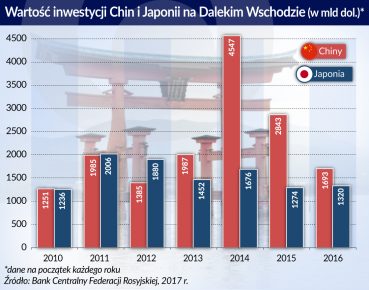

Dlatego właśnie mimo relatywnie niewielkiej skali dotychczasowego zaangażowania (ok. 1,7 mld dol. w 2016 roku), Chiny wydają się najbardziej perspektywicznym inwestorem na Dalekim Wschodzie. Kluczowe znaczenie mają projekty energetyczne, ale równie ważne są szlaki służące do transportu towarów innych niż surowce energetyczne.

Rząd premiera Shinso Abe w Japonii postrzega politykę Rosji wobec Azji głównie przez pryzmat zbieżności interesów Rosji i Chin. Proces ten pogłębia izolowanie Rosji przez Zachód. Obserwowana w ostatnich latach większa otwartość Japonii na współpracę z Rosją jest podyktowana obawami Japonii przed rosnącą potęgą Chin i potencjalnym sojuszem chińsko-rosyjskim, jak też wątpliwościami co do determinacji USA, by przeciwdziałać temu procesowi.

Dotychczasowy wkład inwestycyjny Japonii na rosyjskim Dalekim Wschodzie jest ograniczony, wyniósł ok. 1,3 mld dol. w 2016 roku. Rosja liczy na to, że uda się jej pozyskać kapitał japoński do realizacji wspólnych projektów inwestycyjnych, zwłaszcza na Sachalinie, a także zwiększyć eksport surowców energetycznych do Japonii.

Japonia jest tym zainteresowana, co pokazują wstępnie zawarte umowy, m.in. dotyczące budowy trzeciej linii produkcyjnej w ramach projektu Sachalin-2, porozumienia między japońskimi firmami a rosyjskim Rosnieft w sprawie eksploracji i eksploatacji złóż znajdujących się na Morzu Japońskim. Prowadzone są także od wielu lat rozmowy w sprawie budowy gazociągu z Rosji do Japonii.

Japonia, jak na razie, stara się przestrzegać sankcji wobec Rosji, które także poparła. Władze w Tokio zakładają jednak, że zwiększenie inwestycji i stopniowy transfer technologii do Rosji może przyczynić się do bardziej elastycznego stanowiska Rosji w sprawie spornych Wysp Kurylskich – Rosja wielokrotnie dawała Japonii do zrozumienia, że udana współpraca gospodarcza jest warunkiem rozwiązania sporu terytorialnego. Podczas japońsko-rosyjskich rozmów w Moskwie w kwietniu 2017 roku ustalono, że Wyspy odwiedzą biznesmeni i urzędnicy japońscy, by sprawdzić możliwości rozwoju współpracy, a Rosja wkrótce potem przedstawi listę priorytetowych projektów.

Moskwa chciałaby przekształcenia Dalekiego Wschodu w bramę otwierającą jej możliwość ekspansji i wzmacniania wpływów gospodarczych w całym regionie Azji i Pacyfiku. Ma to się przyczynić do pobudzenia wzrostu gospodarczego Federacji Rosyjskiej. Brak spójnej koncepcji rozwoju, nieefektywne zarządzanie, problemy kadrowe, niewystarczające zaangażowanie inwestorów zagranicznych nie sprzyjają jednak uruchomieniu impulsów rozwojowych w tym odległym regionie. Wynikami prac badawczo-rozwojowych wielu uczelni i instytutów naukowych funkcjonujących w regionie nie są zainteresowane firmy, które tam działają. Dla nich kluczowe jest uzyskanie jak największych dochodów z wydobycia surowców.

Wątpliwe jest, aby bazując na modelu surowcowym podatnym na wahania cen, władze rosyjskie osiągnęły założone cele, by realnie wygenerować wysokie tempo wzrostu i doprowadzić do stabilności makroekonomicznej regionu. Rosja nie była dotychczas w stanie zrealizować programu modernizacji i przekształceń strukturalnych, zwiększyć niezależność gospodarki od surowców energetycznych. Nie ma przesłanek, aby uznać, że Daleki Wschód stanie się w perspektywie krótko- i średniookresowej lokomotywą wzrostu gospodarczego Federacji Rosyjskiej oraz narzędziem zwiększenia wpływów Rosji w regionie Azji i Pacyfiku. Region ma ogromny potencjał, ale w obecnych warunkach maksimum możliwości rosyjskich to utrzymanie statusu zaplecza surowcowego dla Chin i innych państw regionu.

Dr Ewa Radomska jest adiunktem w Instytucie Badań Ekonomicznych na Wydziale Biznesu i Stosunków Międzynarodowych w Akademii Finansów i Biznesu Vistula.